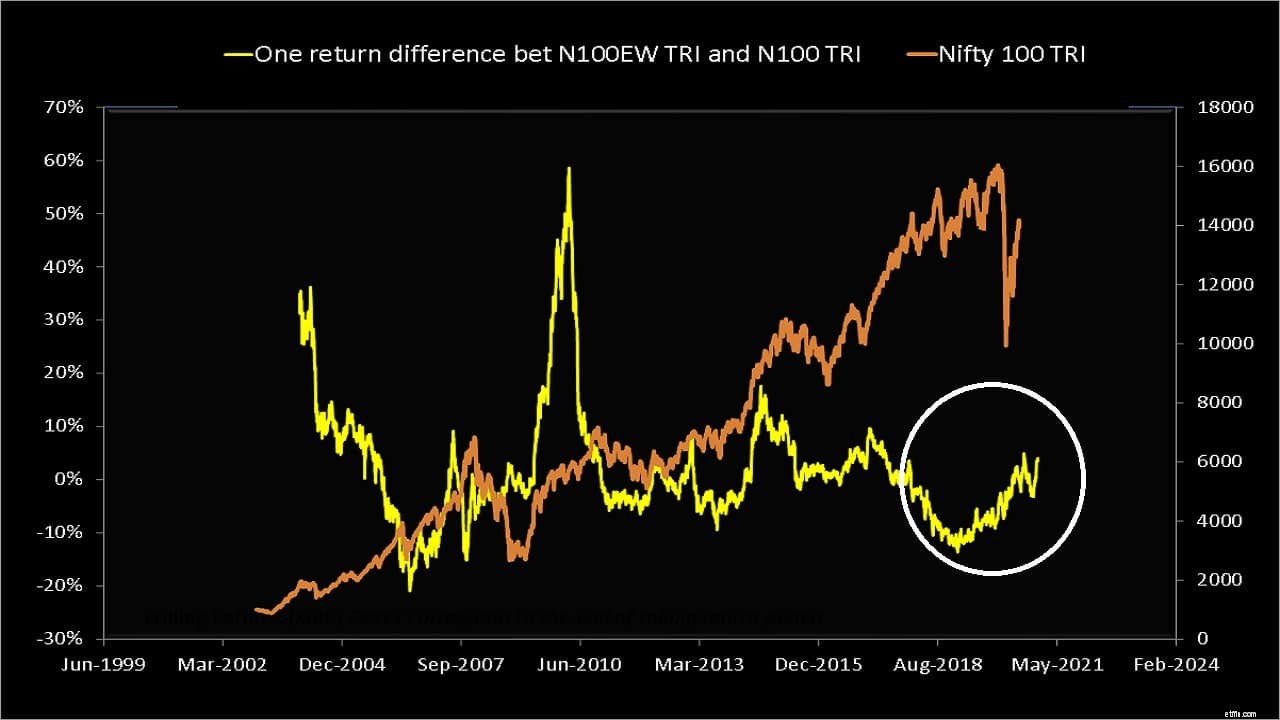

Lezers herinneren zich misschien dat we een jaar geleden (21 december 2019) hebben aangetoond dat het rendementsverschil van de Nifty 50 vs. de Nifty 50 Equal-weight index op een recordhoogte staat. Dit betekent in wezen dat alleen de top paar aandelen van Nifty de markt ophielden. Dit was duidelijk vanaf eind 2017 tot net voor de crash van 2020:Nifty ging omhoog terwijl andere indices zoals Nifty Next 50, Nifty Midcap 150 en Nifty Smallcap 250 naar beneden gingen. In wat alleen een opluchting kan zijn voor actieve fondsbeheerders en hun investeerders, is deze onbalans nu aanzienlijk gecorrigeerd.

Al in mei 2020 meldden we dat na de marktcrash 80% van de actieve large-capfondsen beter presteert dan Nifty, Nifty 100. Deze ontwikkeling staat nu steviger, hoewel de mate van outperformance niet zo hoog is als 80%. Bekijk deze tabel met volgrendementen om te zien wat we bedoelen.

BenchmarkNIFTY 50 – TRINIFTY 50 Equal Weight Index – TRINIFTY 100 – TRINIFTY 100 Equal Weight Index – TRI1 Jaar14.220,7 14.317.6 2 jaar13.711.312.910.23 jaar11.36.210.24.64 jaar15.410.714.910.55 jaar13.310.613.110.4Merk op hoe zowel de Nifty 50 als de NIfty 100 indices met hetzelfde gewicht het afgelopen jaar alleen maar beter hebben gepresteerd dan de Nifty 50 en Nifty 100. In de Nifty 50 of Nifty 100 zouden de top tien aandelen het grootste deel van het gewicht (50-60%) uitmaken, terwijl in een index met gelijk gewicht alle aandelen een gelijke stem hebben.

Het is pas het laatste jaar dat de bodemaandelen van de Nifty 50 en Nifty 100 omhoog konden. Dit blijkt ook uit het eenjarige voortschrijdende rendementsverschil tussen de bovengenoemde vier indices.

Let op de geleidelijke toename van de (Equal-weight index return minus index return) de afgelopen paar jaar versneld door de marktcrash en de daaropvolgende rally (witte cirkels). Voor het Nifty 50-paar was het verschil -10,5% in maart 2020 en is nu ongeveer +5,5%.

Iedereen die gewend is om fondsrendementen te bestuderen in een portal als Value Research, zou u vertellen, een jaar terug of twee jaar geleden, de topfondsen als u naar het rendement van het afgelopen jaar keek, waren Nifty- of Sensex-fondsen/ETF's. Een paar jaar eerder waren het typische achterbankiers. Vandaag moet je een beetje naar beneden scrollen om bij het eerste Nifty/Sensex indexfonds te komen.

De correctie van het marktonevenwicht is een sleutelfactor achter de heropleving van de prestaties van actieve large-capfondsen. Merk op dat die interesse in indexbeleggen toenam in een tijd dat de prestaties van het actieve large-capfonds duidelijk waren . Zullen deze 'fans' van de index blijven zitten als meer actieve fondsen een 'vijfsterrenbeoordeling' krijgen? Alleen de tijd zal het leren.

Het wegnemen van het marktonevenwicht (zelfs als het tijdelijk is) is goed nieuws, niet alleen voor actieve large-capfondsbeheerders en hun investeerders. Het is ook goed nieuws voor indexbeleggers, aangezien de afhankelijkheid van slechts een paar aandelen is verdwenen. Zie bijvoorbeeld: Is het rendement van indexfondsen afhankelijk van slechts enkele aandelen (concentratierisico)?

Als u was overgestapt van een actief large-capfonds naar een indexfonds, blijf dan zitten. Het vinden en belegd blijven in een large-capfonds dat bij de Nifty of Sensex zou zijn, is vandaag de dag nog steeds een muntstuk (50-50), en het was een muntstuk zelfs voordat de marktonevenwichtigheid begon. Zie:Actieve beleggingsfondsen strijd om Nifty 50 de afgelopen zeven jaar te verslaan! En slechte prestaties van actieve beleggingsfondsen:is dit een recente ontwikkeling?

Er zullen altijd fasen zoals deze zijn met een heropleving van actieve fondsen. Er zullen altijd fondsen zijn die de markt verslaan. Het punt om niete is, is het onmogelijk om een actief fonds te vinden dat de index de hele tijd zal verslaan en nadat u erin bent gaan beleggen.

Dit zou uw enige reden moeten zijn om de index te kiezen:het is duur om op rendement te jagen; U kunt rustig beleggen met een indexfonds zonder u zorgen te maken over ondermaatse prestaties en hoge vergoedingen. Als u het gevoel heeft iets te missen wanneer u ziet dat een handvol actieve fondsen het beter doet dan de markt, dan zijn indexfondsen niets voor u. Actieve fondsen zijn ook niets voor jou.

Sommige indexbeleggers worden vaak boos of verward wanneer ze dergelijke gegevens zien. Dit komt vaak voort uit een gebrek aan een plan en overtuiging. Net zoals het onjuist is van AMC's om de effectiviteit van actieve fondsen blindelings op de markt te brengen; het is even onjuist om blindelings het vermogen van indexfondsen om actieve fondsen te verslaan op de markt te brengen.

Dat actieve large-capfondsen het in 2020 beter hebben kunnen doen, is een feit. Of dat relevant is voor iemands portfolio of niet, hangt af van hun perspectief en strategie – ervan uitgaande dat ze er een hebben.

ABSL Nifty Next 50 ETF – Vraagt ABSL MF u om het Frontline Equity Fund te verlaten?

Slechts 9 van de 87 thematische MF's hebben consequent beter gepresteerd dan Nifty 100

Deze smallcap beleggingsfondsen hebben Nifty Next 50 consequent verslagen!

Actieve beleggingsfondsen hebben de afgelopen zeven jaar moeite om Nifty 50 te verslaan!

Alleen deze 3 Small Cap MF's hebben consequent beter gepresteerd dan Nifty Next 50

Aandelen-MF's zijn te riskant zonder garanties, waarom zou ik in hen beleggen?

Vergelijking van actieve large-cap beleggingsfondsen versus Nifty SIP-rendementen