In reactie op ons artikel "Moeten we investeren in internationale beleggingsfondsen?", beweerde een lezer dat de Nasdaq 100 of de S&P 500 de Sensex op de lange termijn zeker zouden verslaan. Is dit gewoon een andere mening gebaseerd op persoonlijk geloof, of ondersteunt het eerdere prestaties?

We komen erachter door de voortschrijdende rendementen van de Sensex Total Return Index te vergelijken met de S&P 500 Total Return Index in INR en de Nasdaq 100 Total Return Index in INR.

Er is een verschil in de manier waarop vermogenswinsten en dividenden van deze indices worden belast. Daarom besluiten we belastingen in deze vergelijking buiten beschouwing te laten. Het zou veilig zijn om aan te nemen dat het in de VS gevestigde indexrendement als gevolg van belastingen met ongeveer 10% zou worden verlaagd. Bovendien moet rekening worden gehouden met de kostenratio.

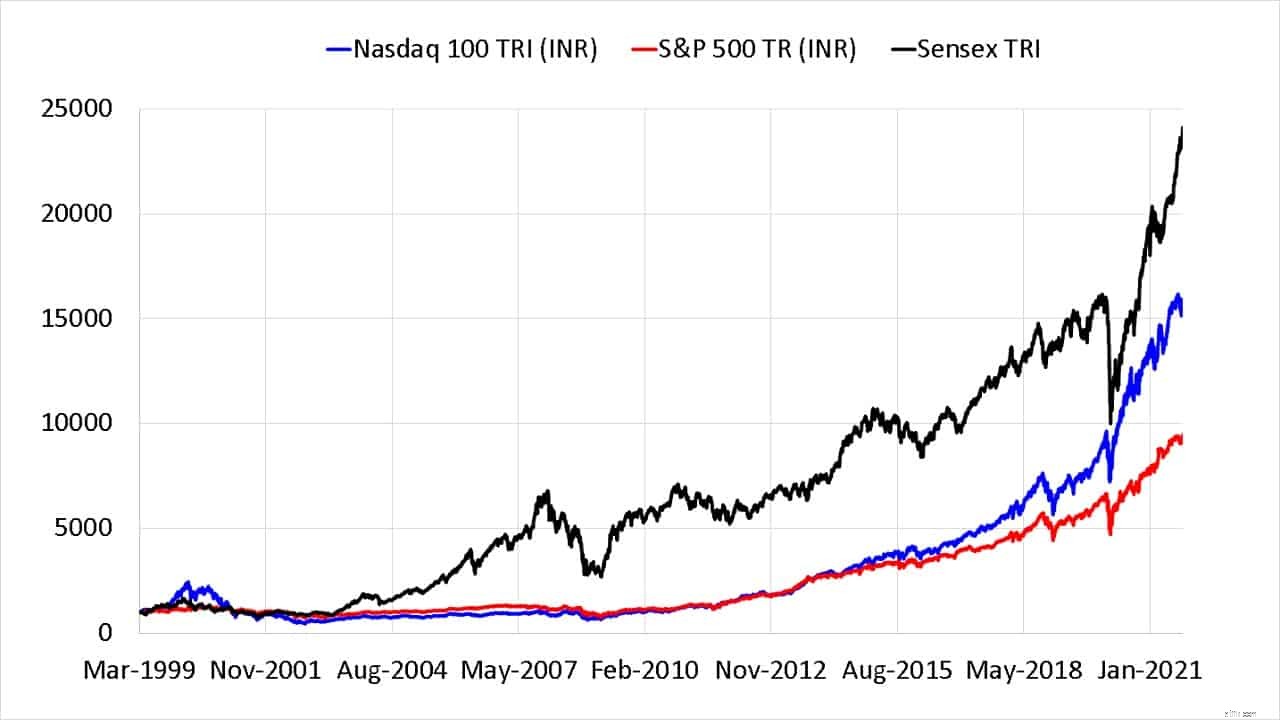

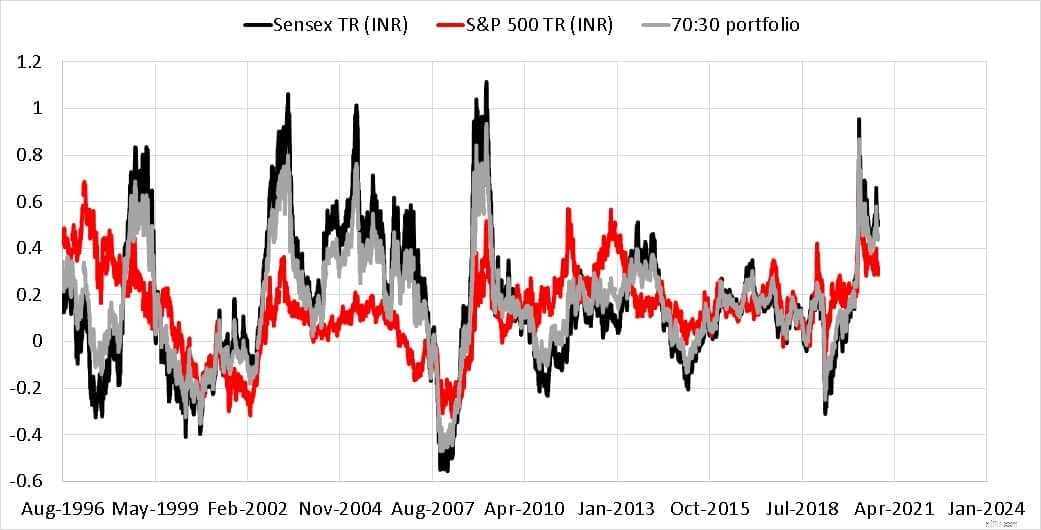

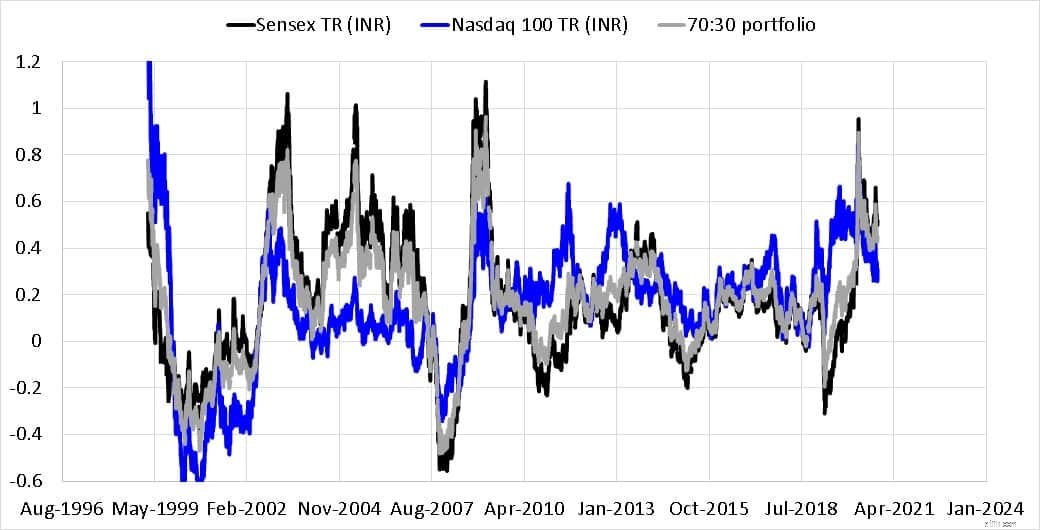

Laten we eerst beginnen met Sensex TRI vs S en P 500 TRI in INR vs Nasdaq 100 TRI in INR sinds 5 maart 1999.

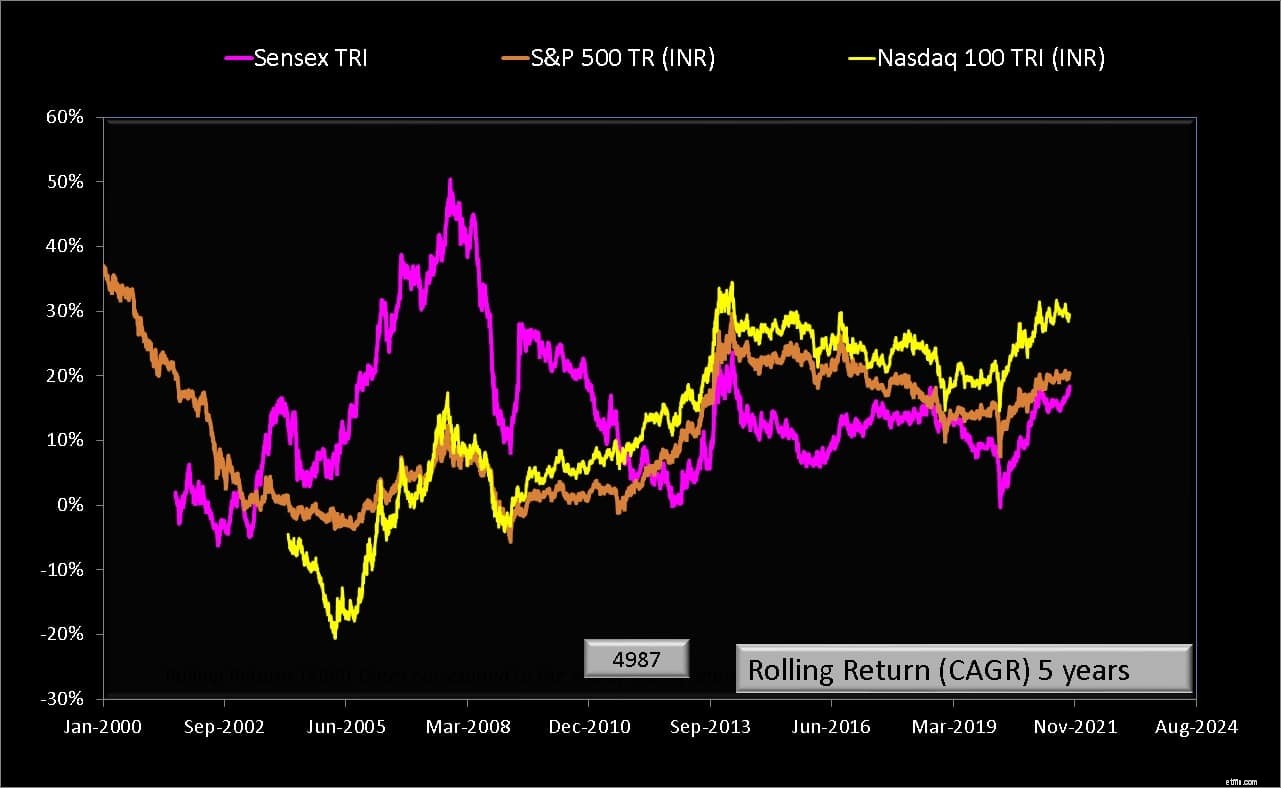

Sensex heeft het de afgelopen twee decennia behoorlijk goed gedaan, maar laten we dieper graven met 5, 10, 15 en 20 jaar voortschrijdende rendementen. Het getal in het kleine grijze vak in de grafiek staat voor het aantal rollende retourgegevenspunten voor de Sensex.

We kunnen verwachten dat de S&P 500 beter zal presteren dan de Sensex in de jaren '90, toen onze economie en politiek turbulent waren. Gedurende ongeveer tien jaar presteerde de Sensex beter dan beide Amerikaanse indices. Vanaf eind 2013 keerde het tij opnieuw. Dat is de belangrijkste conclusie uit deze vergelijking. De uitvoering zal cyclisch zijn, maar met een onbekende frequentie.

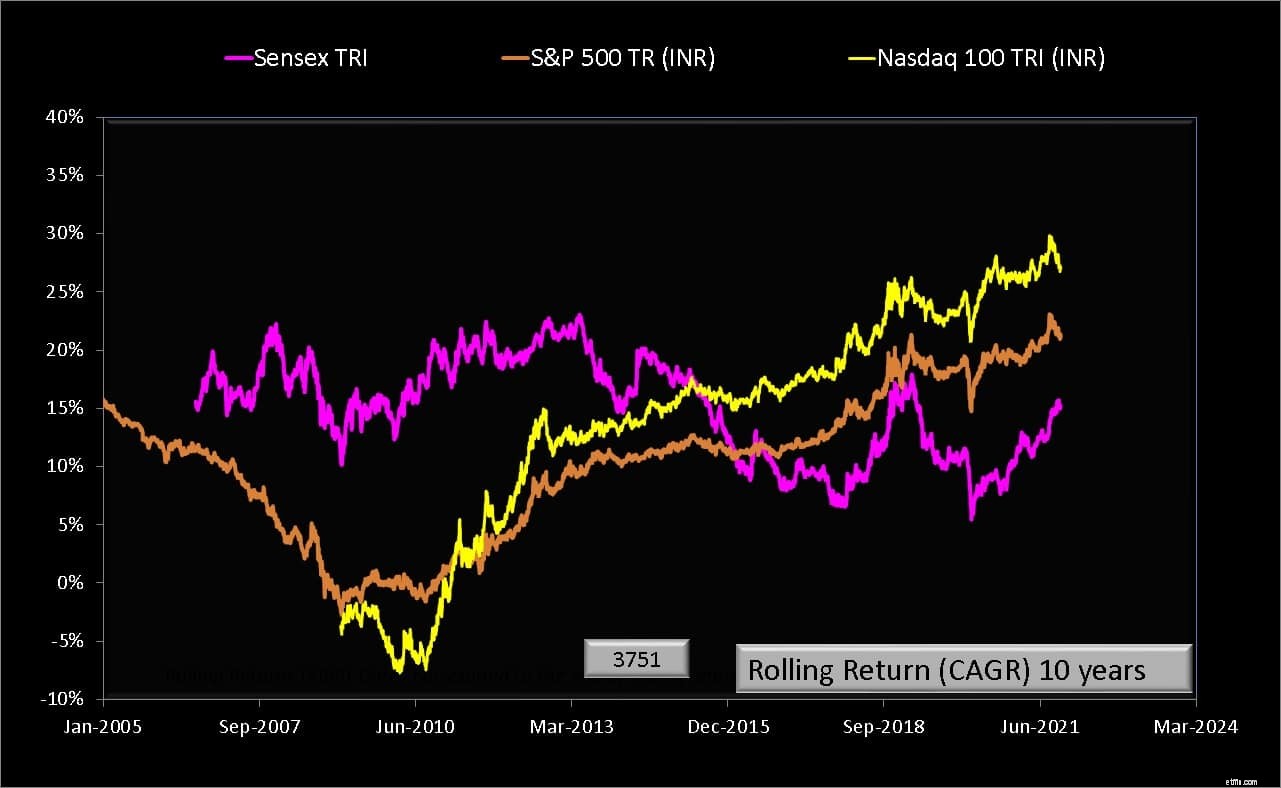

De recente outperformance van de Amerikaanse indices is opnieuw te zien in de 10-jaars voortschrijdende rendementsgrafiek.

U begrijpt waarom beleggers nu een deel van de Nasdaq 100 of de S &P 500 willen. Sinds eind 2017 is het 15-jarige Sensex-rendement naar het zuiden gericht, terwijl de Amerikaanse indices, met name de Nasdaq 100, zijn gestegen. Het zou verstandig zijn om ook gedurende deze periode cyclisch gedrag te verwachten.

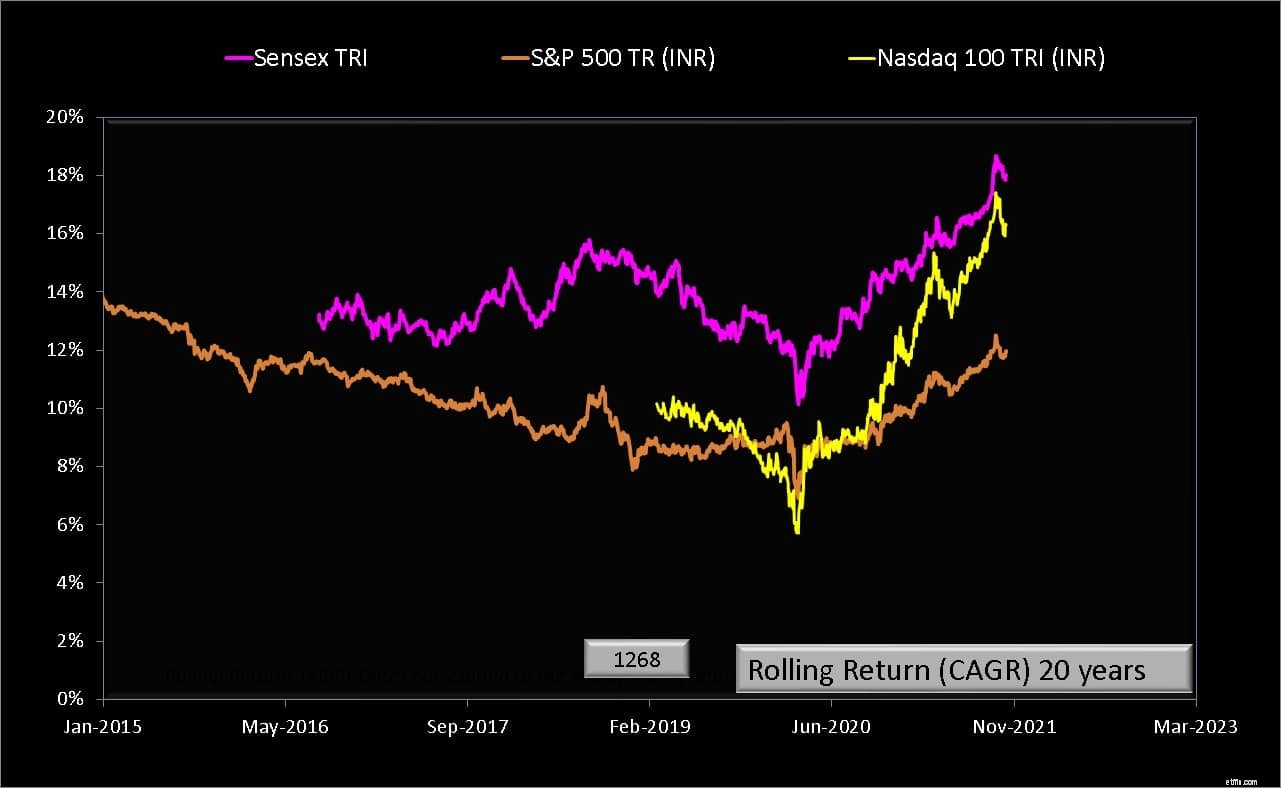

De S&P 500 is beduidend lager dan die van de Sensex. De Nasdaq 100 heeft de kloof in het recente verleden verkleind, maar is net een beetje kort (belasting- en kostenratio zou dit verder verlagen). In de toekomst kunnen de Amerikaanse indices de Sensex verslaan gedurende deze periode, of het kan enige tijd niet gebeuren. Om het voor de hand liggende te zeggen, we weten het niet.

Het punt is dus dat de bewering van de lezer dat de Amerikaanse indices de Sensex op de lange termijn comfortabel zullen verslaan, geen ondersteuning biedt voor prestaties uit het verleden. Heeft het intuïtieve ondersteuning? Kunnen we verwachten dat deze indices de Sensex verslaan, alleen al omdat de NASAQ 100 of de S&P 500 wordt gedomineerd door technologiereuzen met een wereldwijde aanwezigheid? Het is mogelijk, maar net zo waarschijnlijk als het tegenovergestelde scenario.

Het bovenstaande geeft enig vertrouwen dat vasthouden aan Indiase aandelen niet zo'n slechte deal is. Er is een redelijke kans om daarmee de inflatie te verslaan. Zie:Waarom zou ik beleggen in aandelenfondsen als er geen garantie op rendement is?

Laten we nu eens kijken naar het idee van diversificatie met Amerikaanse indices. Quants zou dit willen meten in termen van correlatiefactoren. IMO de enige statistiek die gemakkelijk te waarderen is, is het rendement van één jaar dat we gemakkelijk kunnen zien in een voortschrijdende rendementsgrafiek. Een jaar omdat dit de normale frequentie van herbalanceren is. Zoeken naar correlatie over kortere perioden kan technisch correct zijn, maar is niet nuttig voor een gewone belegger.

Je kunt geen perfecte negatieve correlatie verwachten - dat wil zeggen dat de S&P 500 een positief rendement van één jaar geeft wanneer het Sensex-rendement negatief is voor dezelfde periode. Dit gebeurt soms en soms niet.

Als we uitgaan van een jaarlijkse herbalancering tussen de twee aandelenindices, dan worden voor een 30% S&P 500 en 70% Sensex-mix het eenjarige voortschrijdende rendement hierboven in grijs weergegeven. De grijze lijn bootst de Sensex na met een iets lager rendement omdat dit de dominante bijdrage is. Houd er rekening mee dat de meeste beleggers een veel lagere internationale aandelenblootstelling hebben. Er is echter één nadeel aan deze illustratie:er is geen vastrentende component betrokken bij de herbalancering.

Als de hierboven getoonde trend zich in de toekomst voortzet, aangezien het Sensex 1Y-rendement vaak beter presteert dan het 1Y S&P 500-rendement, zou het vergroten van de internationale aandelenblootstelling ons alleen maar beperken om te profiteren van het opwaartse potentieel van Indiase aandelen.

Het scenario met Nasdaq 100 is vergelijkbaar, hoewel het opwaartse potentieel hoger is vanwege de hogere volatiliteit.

Samenvattend kan men zien dat de Sensex-prestaties redelijk goed zijn in vergelijking met de S&P 500 en de Nasdaq 100. Beleggers die alleen in Indiase aandelen willen beleggen, zijn niet slechter af dan degenen die internationale diversificatie wensen. De recente outperformance van de Amerikaanse indices over perioden van 5 tot 15 jaar zal in de toekomst wellicht niet aanhouden. Portefeuillediversificatie, zoals eerder besproken, heeft een prijs - hogere beheervergoeding, hogere belastingen en onderhoud (regelmatige herbalancering). Zeer weinig investeerders zijn in staat dit te waarderen of te implementeren.

Op zoek naar de lange termijn:de beste opties voor het grote geheel

Voor uw geld, wat is beter:het algoritme of de adviseur?

5 Warren Buffett-aandelen waar hij waarschijnlijk voor de lange termijn in zit

Lange termijn vermogenswinstbelasting en de grootvader

Wat zijn de beste SIP-beleggingsfondsen voor langetermijninvesteringen

Decodering van de nieuwe vermogenswinstbelasting op lange termijn op aandelen

2 dividendaandelen voor de lange termijn