Er zijn twee brede categorieën van beleggingsfondsen, namelijk. Open-end beleggingsfondsen en closed-end beleggingsfondsen.

In het geval van een open-end beleggingsfonds , u kunt het fondsschema in- en uitstappen wanneer u maar wilt, d.w.z. u kunt eenheden van het fondshuis kopen en de eenheden terug verkopen aan het fondshuis wanneer u maar wilt. Alle populaire beleggingsfondsen zijn open-end beleggingsfondsen.

Gesloten fondsen staan alleen open voor inschrijving tijdens de New Fund Offer (NFO)-periode .

Zodra de NFO-periode voorbij is, kunt u geen nieuwe eenheden meer kopen van het fondshuis. U kunt deze eenheden niet eens terug verkopen aan het fondshuis voordat het closed-end beleggingsfonds afloopt (einde van de ambtstermijn). De units zijn genoteerd aan beurzen. Als u wilt, kunt u de eenheden op beurzen verkopen. Er is echter weinig liquiditeit in deze regelingen en u zit vrijwel vast totdat de looptijd van het fonds voorbij is.

Als de looptijd afloopt, kunt u uw geld terugnemen of het fondshuis kan u een optie geven om uw investering door te rollen. Gesloten beleggingsfondsen zijn er in zowel aandelen- als schuldvarianten.

In dit bericht zal ik het hebben over Fixed Maturity-plannen, dit zijn beleggingsfondsen met een gesloten einde.

Een FMP is een beleggingsfonds voor schulden dat belegt in vastrentende effecten (net als elk beleggingsfonds voor schulden). Omdat het echter een wederzijdse schuld met een gesloten einde is, zijn er beperkingen op wanneer u de regeling kunt in- en uitstappen. Nou, ik neem aan dat exit op de secundaire markt niet mogelijk is.

Bij FMP's stemt de fondsbeheerder doorgaans de looptijd van de onderliggende effecten af op die van de FMP-looptijd. Als het FMP bijvoorbeeld binnen 4 jaar afloopt, zal de fondsbeheerder obligaties/effecten selecteren die op of vóór de vervaldatum van het plan vervallen. Door deze aanpak wordt het renterisico van de belegging effectief weggenomen. Hierover later meer.

Laten we deze aspecten eens bekijken.

Zoals eerder vermeld, zijn plannen met een vaste looptijd een closed-end beleggingsfonds voor schulden. Daarom kunt u niet gemakkelijk afsluiten.

Technisch gezien kunt u de secundaire markt (beurzen) verlaten. U moet dergelijke eenheden echter in demat-indeling bezitten (in uw demat-account) en een koper nodig hebben om eenheden van u te kopen.

De liquiditeit in FMP's is vrijwel nul. Daarom is het zeer onwaarschijnlijk dat u uw FMP-investering kunt beëindigen voordat de FMP-vervaldag is.

In zekere zin offert u liquiditeit op door te investeren in FMP.

Ik denk niet dat het het waard is.

Als de fondsbeheerder schuldbewijzen koopt (of schuldbeleggingen doet) waarvan de looptijd samenvalt met de looptijd van de FMP (wat doorgaans het geval is), het renterisico en het marktrisico wordt effectief opgevangen.

Dit is in de veronderstelling dat u geen exit zoekt op de secundaire markt.

Als uw FMP bijvoorbeeld over 4 jaar afloopt en de fondsbeheerder belegt in alleen die effecten die over ongeveer 4 jaar vervallen, vervallen de onderliggende effecten net voor de FMP-vervaldag. De fondsbeheerder geeft de cashflow uit de effecten gewoon aan u door. U hoeft zich dus geen zorgen te maken dat de rente tussentijds daalt of stijgt.

Trouwens, het is mogelijk dat de fondsbeheerder niet verplicht is om de looptijd van schuldbewijzen af te stemmen op de looptijd van de FMP. Als de looptijden sterk verschillen, loopt u een herbeleggingsrisico wanneer de effecten worden doorgerold in de FMP-portefeuille.

FMP neemt het kredietrisico echter niet voor haar rekening. Als een onderliggende waarde in gebreke blijft, kunt u dus kapitaalverlies lijden (net als bij een open-end fonds).

Lees: Negeer het risico van beleggingsfondsen met schulden niet

Voor gemeenschappelijke schuldfondsen geldt dat als u deelnemingsrechten langer dan 3 jaar aanhoudt, de resulterende vermogenswinsten worden aangemerkt als vermogenswinsten op de lange termijn. Meerwaarden op lange termijn krijgen een gunstige fiscale behandeling en worden belast tegen 20% na indexering.

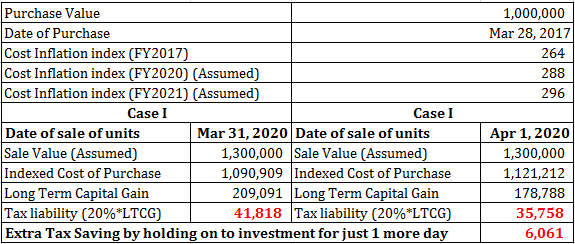

Als u koopt op 28 maart 2017 en aflost op 31 maart 2020, worden de resulterende winsten aangemerkt als vermogenswinsten op de lange termijn (aangezien de bezitsperiode langer is dan 3 jaar).

De index voor kosteninflatie voor 2017 en 2020 wordt gebruikt om de aankoopkosten te indexeren.

Interessant is dat als je de investering nog 1 dag vasthoudt, je nog meer indexatievoordeel krijgt. Als u bijvoorbeeld op 1 april 2020 verkoopt, verkoopt u in FY2021.

Daarom krijgt u gedurende 4 jaar een indexatievoordeel, d.w.z. de kosteninflatie-index voor 2017 en 2021 wordt gebruikt om de aankoopkosten te indexeren.

Dit zal de geïndexeerde aankoopkosten effectief verhogen en uw belastingplicht verlagen.

Laten we een voorbeeld bekijken.

Het is om deze reden dat aan het einde van het jaar veel FMP's worden gelanceerd om te profiteren van dit extra indexeringsvoordeel.

Vroeger, toen het aanhouden van een periode in schuldfondsen om te kwalificeren als vermogenswinst op lange termijn slechts 1 jaar was (werd verhoogd tot 3 jaar in 2014), werden veel FMP's gelanceerd in maart en rijpte in april volgend kalenderjaar. De duur van die FMP's was vroeger ongeveer 370-380 dagen.

Nu is de duur van FMP's verlengd tot meer dan 1.100 dagen, d.w.z. iets meer dan 3 jaar, zodat u het extra indexeringsvoordeel krijgt).

Deze functie is dus niet exclusief voor FMP's. Elk beleggingsfonds met schulden, indien slim gekocht voor de juiste periode, komt in aanmerking voor een dergelijk voordeel.

Daarom is er geen speciaal belastingvoordeel voor FMP's.

Duur van FMP-portefeuille (als de looptijd van FMP en onderliggende effecten overeenkomt) neemt met de tijd af. Hier heb ik het over de duur als maatstaf voor rentegevoeligheid.

In het geval van een open-end schuldfonds is dit niet het geval. Een beleggingsfonds voor kortlopende schulden kan vandaag bijvoorbeeld een looptijd hebben van 2-5 jaar. Ook na 5 jaar kan de looptijd hetzelfde blijven. Waarom? Want dat is het mandaat van het fonds. Dit is ook de reden waarom het een vergissing is om een open-end schuldfonds te kiezen waarvan de huidige looptijd overeenkomt met uw beleggingshorizon.

Uw beleggingshorizon zal met het verstrijken van de tijd afnemen, maar de looptijd van het fonds blijft hetzelfde, waardoor u blootstaat aan renterisico.

Blijf bij beleggingsfondsen met een open einde. Ik geef de voorkeur aan beleggingsfondsen met een kortere looptijd en die beleggen in effecten van hoge kredietkwaliteit (meestal beleggingsfondsen met ultrakorte termijnschuld).

Ik zie geen noodzaak voor FMP's in uw beleggingsfondsportefeuille. Als u echter blootstelling wilt nemen, moet u het informatiedocument over de regeling doornemen om inzicht te krijgen in het soort effecten waarin de regeling zal beleggen.

Onthoud altijd dat FMP's niet zonder risico zijn. Door looptijden op elkaar af te stemmen, kunnen rente- en marktrisico's worden opgevangen, maar geen kredietrisico. U offert ook liquiditeit op door te investeren in FMP's.

Houd er rekening mee dat een kortere looptijd (een maatstaf voor de rentegevoeligheid van de obligatieportefeuille), lager is het renterisico. Als u (zoals ik) liever belegt in fondsen met een kortere looptijd (ultra korte termijn of liquide fondsen), is het renterisico sowieso vrij laag. Welke waarde heeft een Fixed Maturity Plan (FMP) in dat geval?

Staan uw beleggingen in beleggingsfondsen op Unovest?

De kracht van CAS en uw e-mail-ID in uw beleggingen in beleggingsfondsen

Uw eerste belegging in beleggingsfondsen – waarom, wat en hoe?

Heeft u een Nominee toegevoegd aan uw beleggingsfonds Investeringen?

Hoe bouw je een SIP-portefeuille van beleggingsfondsen op?

In welk beleggingsfonds moet ik beleggen? – Unovest Portfolio-aanbevelingen

2018 Update van de Mutual Fund Guide – Jouw stem