Als niet-ingezetene wilt u wellicht blootstelling aan Indiase aandelenmarkten. Zelf aandelen oppikken is niet ieders team. Dergelijke niet-ingezeten beleggers kunnen blootstelling aan aandelenmarkten nemen via beleggingsfondsen.

In dit bericht bespreek ik het beantwoorden van basisvragen die een NRI-belegger kan hebben over beleggingen in beleggingsfondsen in India. Ik zal ook de procedure bespreken die NRI's kunnen volgen om te beginnen met beleggen in beleggingsfondsen in India.

Ja, NRI's kunnen zowel op repatrieerbare als niet-repatrieerbare basis beleggen in beleggingsfondsen in India.

Er is geen goedkeuring vereist van RBI of een andere instantie om te beleggen in beleggingsfondsen in India.

Voordat u in beleggingsfondsen belegt, moet u de KYC-procedure (Ken uw klant) doorlopen, d.w.z. u moet voldoen aan KYC.

Let op:u doet NIET moet de KYC-oefening herhalen bij elk AMC (beleggingsfonds). U hoeft deze procedure maar één keer te doorlopen. Uw KYC wordt automatisch bijgewerkt in de centrale repository. Je kunt je KYC-status hier controleren . Als u KYC-compliant bent, kunt u beleggen in elk beleggingsfonds in India.

U moet de volgende documenten indienen bij het AMC (mutual fund house) of R&T-agent:

Je kunt de volledige set instructies bekijken in het KYC-formulier.

Naast het indienen van de bovenstaande documenten, moet u ook persoonlijke verificatie (IPV) laten uitvoeren. Tijdens de IPV bevestigt een bevoegde ambtenaar uw aanwezigheid en verifieert de kopieën van voornoemde documenten met de originelen.

Als u op bezoek bent in India, kunt u eenvoudig een CAMS-, Karvy-, AMC-filiaal of distributeurskantoor in uw stad bezoeken met de bovengenoemde documenten en het proces voltooien. Documentverificatie en IPV worden tegelijkertijd uitgevoerd en u bent klaar om te gaan.

U kunt geautoriseerde functionarissen benaderen van buitenlandse filialen van geregistreerde commerciële banken die zijn geregistreerd in India, notaris, rechtbankmagistraat, rechter, Indiase ambassade/consulaat-generaal in het land waar u woont. Dergelijke personen mogen IPV doen samen met verificatie van de originelen.

Zodra IPV (en documentverificatie) is voltooid, kunt u het KYC-formulier samen met de bovengenoemde documenten naar het fondshuis of R&T-agenten (CAMS, Karvy) sturen. Uw KYC-informatie wordt binnen een paar weken in het systeem bijgewerkt.

Samen met het KYC-formulier en de documenten kunt u het aankoopformulier (Common Application Form) samen met een cheque voor het aankoopbedrag meesturen. Bovendien moet u ook het FATCA-CRS-aangifteformulier opsturen. Gewoonlijk heeft een algemeen aanvraagformulier automatisch een FATCA-CRS-aangifteformulier.

Als u op niet-repatrieerbare basis wilt beleggen, kunt u beleggen vanuit uw NRO-account.

Als u op repatrieerbare basis wilt beleggen, moet het aankoopbedrag ook afkomstig zijn van uw NRE-account of FCNR-account of van een inkomende overmaking uit het buitenland.

Er worden afzonderlijke folio's voor beleggingsfondsen gemaakt voor NRO- en NRE-accounts, zodat het gemakkelijker te volgen is.

Een NRI kan geen investering doen in vreemde valuta.

Om SIP in te stellen, kunt u het ingevulde SIP-registratieformulier naar het AMC of via de distributeur sturen. U kunt ook online SIP's instellen.

Aangezien SIP echter automatische incasso van uw bankrekening vereist, moet u een eenmalig bankmandaat (OTM) verstrekken aan het AMC/RTA/tussenpersoon (zodat zij uw bankrekening kunnen afschrijven).

Bewoners kunnen deze machtiging online verstrekken via Aadhaar-verificatie (een voorbeeld). CAMS biedt ook een vergelijkbare e-machtigingsfaciliteit, maar alleen voor bewoners.

Niet-ingezetenen kunnen een dergelijk mandaat op papier verstrekken. Het is niet moeilijk om te doen, maar het vereist een fysieke stap.

Er zijn veel manieren:

Met de bovenstaande twee opties investeert u in het reguliere plan van MF-regelingen.

Als u wilt investeren in directe plannen van MF-regelingen

Als je niet zeker bent van het verschil tussen reguliere en directe beleggingsfondsen en zeker bent van de impact op het rendement, lees dan dit bericht.

Als u wilt beleggen in directe plannen van MF-regelingen, maar zelf geen fondsen kunt selecteren, kunt u een SEBI-geregistreerde beleggingsadviseur benaderen, advies inwinnen en vervolgens beleggen in directe plannen voor MF-regelingen.

De sleutel ligt in KYC-compliance. Zodra u KYC-compliant bent, kunt u bijna alles online doen. U kunt SIP's online kopen, inwisselen, starten en annuleren.

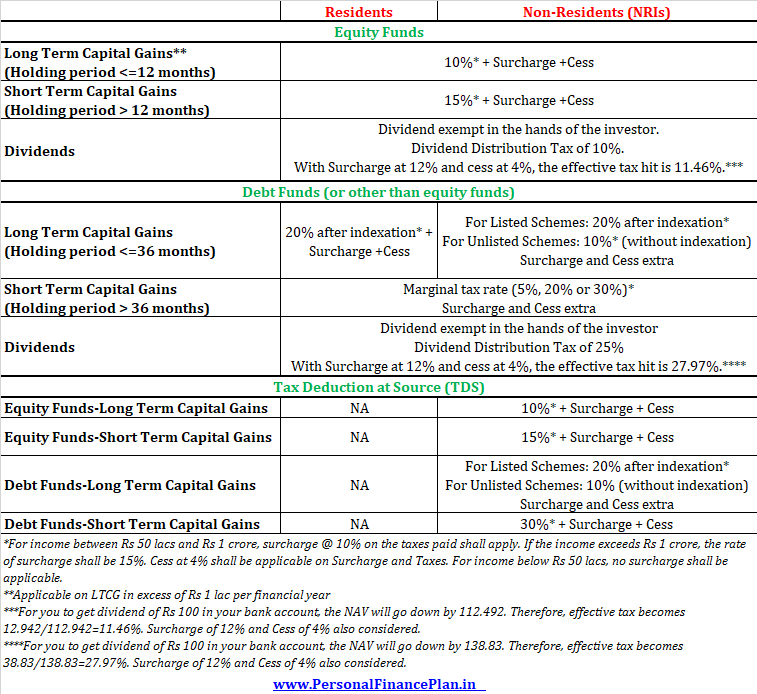

De fiscale behandeling is niet anders dan die van een ingezeten belegger.

Aandelenfondsen :Kortetermijnmeerwaarden (houdperiode <1 jaar) worden belast tegen 15%. Meerwaarden op lange termijn (houdperiode> 1 jaar) worden belast tegen 10% (van toepassing vanaf FY2019). LTCG voor een bedrag van Rs 1 lac is vrijgesteld per boekjaar. Belasting is alleen van toepassing op LTCG boven Rs 1 lac.

Schuldfondsen :Kortetermijnmeerwaarden (houdperiode <3 jaar) worden belast volgens uw inkomstenbelastingschijf. Meerwaarden op lange termijn (houdperiode> 3 jaar) worden belast tegen 20% minder indexatie.

Toeslag en cess zijn extra.

Dividenden zijn belastingvrij in handen van de belegger. AMC betaalt (houdt) echter dividenduitkeringsbelasting (DDT) af voordat u het dividend uitkeert. In het geval van aandelenfondsen is de DDT 10% in het geval van aandelenfondsen. Aangezien DDT op brutobasis in rekening wordt gebracht, zal de effectieve belastingverplichting 11,46% bedragen (inclusief belasting en toeslag).

In het geval van beleggingsfondsen met schulden is de DDT 25%. Daarom zal de belastingdruk op dividenden 27,97% zijn (inclusief belasting en toeslag).

Hier is het laatste nieuws over vermogenswinstbelasting op beleggingsfondsen voor NRI.

Raadpleeg dit bericht voor meer informatie over NRI-belasting op beleggingsfondsen en TDS bij aflossing.

Ja, dit kan voor veel NRI's een pijnpunt zijn.

Voor NRI's wordt de belasting afgetrokken tegen het hoogste inkomstenbelastingtarief als er een vooruitzicht is op belastingplicht.

TDS op kortetermijnkapitaalwinsten (STCG) op aandelenfondsen is 15%.

TDS op LTCG op aandelenfondsen zal 10% zijn. Houd er rekening mee dat, hoewel LTCG op aandelen-/aandelenfondsen is vrijgesteld tot een bedrag van Rs 1 lac per jaar, AMC TDS nog steeds aftrekt van de volledige LTCG. Dit komt omdat het AMC niet op de hoogte is van uw andere voordelen.

TDS op STCG op schuldfondsen zal 30% zijn (ongeacht uw inkomstenbelastingschijf).

TDS op LTCG op schuldfondsen zal 20% zijn (geen indexatievoordeel).

Als er teveel belasting is afgetrokken, kunt u dit terugvorderen op het moment dat u de aangifte inkomstenbelasting indient.

Dividenden worden niet belast in de handen van de investeerders. Daarom is TDS niet van toepassing.

Moet lezen: Inkomstenbelasting en TDS-tarieven voor NRI's

Inkoopopbrengsten kunnen direct op uw bankrekening (NRO of NRE) worden bijgeschreven. U kunt er ook voor kiezen om de aflossingsopbrengst per cheque te ontvangen.

Als u een NRI bent gevestigd in de VS of Canada, zijn de volgende beleggingsfondsen nu begonnen met het accepteren van beleggingen in

Daarom is er nu een goede keuze beschikbaar voor zelfs in de VS gevestigde NRI's. Niet alle AMC's accepteren echter online investeringen. U wordt geadviseerd contact op te nemen met het betreffende AMC over hoe u verder moet gaan. Maar ja, wees bereid om het uit te sluiten. Het opzetten van de beleggingsrekening voor in de VS en Canada gevestigde NRI's is misschien niet probleemloos.

Amerikaanse NRI's hebben te maken met een extra belastingprobleem, aangezien MF-investeringen in India kwalificeren als PFIC (passieve buitenlandse investeringsmaatschappij). Investeren in Indiase beleggingsfondsen zal voor dergelijke beleggers extra belasting- en nalevingsproblemen veroorzaken.

FIRC staat voor Foreign Inward Remittance Certificate. Het is een bewijs van inkomende overboeking naar uw NRE/NRO-bankrekening.

Sommige AMC's dringen aan op FIRC voor aankooptransacties. Het idee is dat alleen die verkoopopbrengsten worden bijgeschreven op NRE-accounts waar de aankoop is gedaan via een NRE-account.

Als u geen FIRC verstrekt, ondervindt u problemen op het moment van inwisseling. In plaats van uw NRE-rekening online bij te schrijven, stuurt de bank een cheque naar uw correspondentieadres. U moet dus eerst de cheque volgen en deze vervolgens op uw NRE-account storten. Een cheque op uw NRE-account laten bijschrijven is één groot gedoe.

Eerlijk gezegd heb ik nooit het nut van FIRC bij MF-transacties kunnen begrijpen.

Aangezien de investeringen worden gedaan in Indiase roepies van een NRE/NRO-rekening, kan er onmogelijk FIRC zijn voor een overeenkomstige aankooptransactie in roepies. FIRC kan alleen worden gebruikt voor het bijschrijven van geld op een NRE- of NRO-rekening (inkomende overmaking).

Bovendien zijn er aparte folio's voor NRE- en NRO-investeringen. Daarom, als u inwisselt van een NRE-fonds voor beleggingsfondsen, moet het aankoopbedrag afkomstig zijn van een NRE-bankrekening. En u kunt altijd verwachten dat de bank (waar de NRE-rekening wordt aangehouden) controleert of alleen in aanmerking komende tegoeden op NRE-rekeningen worden bijgeschreven. Daarom heeft het voor mij weinig zin waarom een AMC om FIRC zou vragen op het moment van inwisseling.

Omdat ik echter geen FEMA-expert ben, kunnen er grotere problemen zijn dan ik weet.

FIRC is niet gratis. Voor deze certificaten moet u betalen. De kosten zullen per bank verschillen.

Het goede is dat de AMC's geen probleem hebben met bankafschriften die overeenkomende aankooptransacties tonen. U hoeft FIRC niet echt in te dienen bij AMC's. Bankafschriften zijn voldoende.

India biedt misschien een geweldige kans op het gebied van rendement, maar u moet ook rekening houden met het wisselkoersrisico.

Hoewel u verwacht een beter rendement te behalen in India, moet u ook rekening houden met het risico van waardevermindering van de roepie. U belegt bijvoorbeeld USD 100.000 in India tegen een wisselkoers van INR 65/USD. De totale investering is Rs 65 lacs. Je corpus groeit met 10% per jaar tot 1,05 crores in 5 jaar. Laten we aannemen dat de roepie daalt van INR 65/USD naar INR 85/USD. Dus Rs 1,05 crores is gelijk aan $123.539. Een rendement van 4,3% per jaar in dollars.

Dit bericht is voor het eerst gepubliceerd in juni 2016 en is sindsdien bijgewerkt.

Beleggen in een beleggingsfonds

Hoe selecteert u geen beleggingsfondsen?

Kunnen NRI's beleggen in Indiase beleggingsfondsen? Ja en Nee!

Beleggen in beleggingsfondsen en de voordelen ervan

Moet u beleggen in beleggingsfondsen?

Belasting op onderlinge fondsen:hoe worden rendementen op beleggingsfondsen in India belast?

Hoe verdienen beleggingsfondsen geld?