Mutual Fund Direct-plannen bestaan nu al meer dan 5 jaar.

Onder directe plannen van beleggingsfondsen , belegt u rechtstreeks bij het beleggingsfonds. Er is geen tussenpersoon of distributeur bij betrokken. U bespaart dus op bemiddelingskosten. Dit weerspiegelt zich in een beter rendement in vergelijking met reguliere plannen van MF-regelingen.

Onder regulier (of distributeur) plannen belegt u via een distributeur of een tussenpersoon. AMC vergoedt namens ons de tussenpersoon. Dus de kosten (kostenratio) zijn hoger voor reguliere plannen. Denk eraan dat u niets rechtstreeks betaalt. AMC doet dat wel en dat resulteert in hogere kosten en lager rendement.

Al het andere (portefeuille, fondsbeheerder, enz.) is hetzelfde voor directe en reguliere plannen.

Dat directe plan van een MF-regeling een beter rendement zal opleveren dan het reguliere plan van hetzelfde MF-regeling is een bekend feit. Het is een wiskundige constructie. Niets kan dat veranderen. Maar hoeveel beter?

Moet lezen:waarom zou u investeren in directe plannen van beleggingsfondsen?

Nu we meer dan 5 jaar over gegevens beschikken, gaan we eens kijken naar de betere prestaties van directe plannen ten opzichte van reguliere plannen van MF-regelingen.

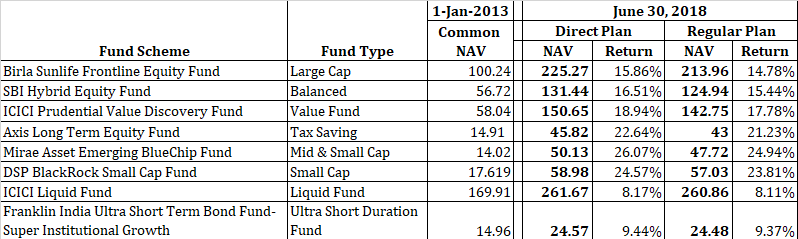

Ik heb een paar populaire fondsen opgepikt in verschillende categorieën.

Je kunt zien dat beide plannen (direct en normaal) op 1 januari 2013 met dezelfde waarde zijn begonnen. In de loop der jaren is NIW van directe plannen sneller gestegen dan NAV van reguliere plannen. Dit komt omdat directe plannen een beter rendement opleveren dan reguliere plannen.

Houd er rekening mee dat deze kloof alleen maar groter zal worden.

Je kunt ook zien dat het verschil in NAV varieert tussen de verschillende soorten fondsen. Ziet er veel hoger uit voor aandelenfondsen dan voor schuldfondsen.

Let op:ik heb slechts één fonds uit een categorie gekozen. Deze fondsen zijn niet representatief voor hun fondscategorieën. Het verschil in rendement tussen directe en reguliere abonnementen hoeft bijvoorbeeld niet de . te zijn hetzelfde als ABSL Frontline Aandelenfonds. Het kan hoger of lager zijn, afhankelijk van de intermediaire vergoeding of andere grondslagen voor financiële verslaggeving die door het fondshuis worden gevolgd.

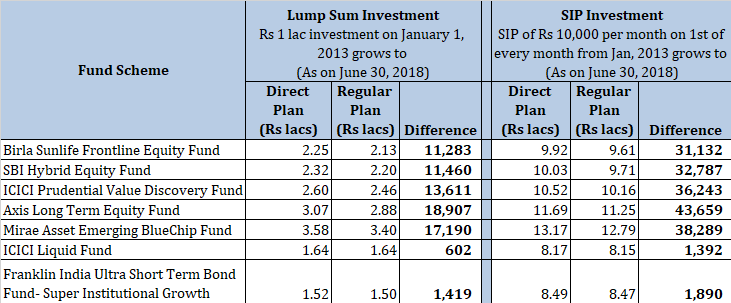

Laten we eens kijken wat dit leidt in termen van absoluut rendement.

U kunt het verschil zien tussen de waarde van uw beleggingen in directe beleggingsfondsen en reguliere plannen. Zoals eerder vermeld, zal dit verschil in de loop van de tijd alleen maar groter worden.

Als u denkt dat dit geen groot verschil is, let er dan op dat dit het verschil is voor slechts 66 maanden (5,5 jaar). U belegt voor een veel langere duur in aandelenfondsen.

Je kunt zien dat het verschil niet zo groot is in het geval van schuldfondsen.

Niemand kan het met zekerheid zeggen.

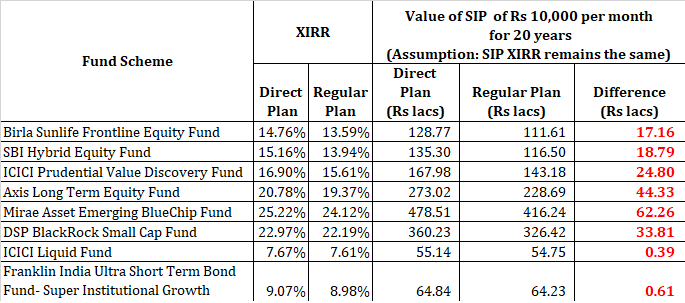

Als we aannemen dat het verschil in rendement (XIRR) hetzelfde zal zijn als in de afgelopen 5,5 jaar, dan kunnen we proberen de impact te beoordelen. Er is echter geen garantie dat het verschil in rendement blijft zoals het is. Het kan hoger of lager zijn.

Alles wat je kunt zeggen is dat directe plannen zeker een beter rendement zullen opleveren dan reguliere plannen.

Ik heb 66 maanden lang XIRR overwogen voor directe en reguliere abonnementen (van MorningStar ). Ik ga ervan uit dat de prestatie (XIRR) van direct en regulier gedurende 20 jaar hetzelfde blijft. Ik weet dat de veronderstelling onrealistisch is, maar het geeft een idee (dus speel alsjeblieft mee).

Als dit u er niet toe zou aanzetten om te investeren in directe plannen van MF-regelingen en uw bestaande reguliere plannen om te zetten in directe plannen, zou niets dat doen.

Afhankelijk van het MF-schema varieert het verschil in corpus over 20 jaar van Rs 61.000 tot een enorme Rs 62 lacs.

En dit is de kracht van compounding. Wat leek op een klein verschil in procentuele rendementen, leidt op de lange termijn tot dit enorme verschil in absolute cijfers.

Als u twijfelt over het investeren in directe plannen, zullen de bovenstaande cijfers alle verwarring wegnemen.

En het verschil had groter kunnen zijn. Van wat ik heb gezien bij ten minste een paar AMC's, brengen ze transactiekosten in rekening als u in reguliere abonnementen investeert. De transactiekosten gaan naar de distributeur. Als u bijvoorbeeld Rs 10.000 (forfaitair bedrag of via SIP) investeert, gaat Rs 100 (1%) naar de distributeur en wordt alleen de resterende Rs 9.900 geïnvesteerd in reguliere plannen. Ik heb geen rekening gehouden met de impact van deze Rs 100 in de bovenstaande cijfers.

Eenvoudig. Investeer in directe plannen.

Nu zijn er veel websites voor directe plannen voor beleggingsfondsen. U kunt zich binnen een paar minuten bij deze websites registreren en beginnen te investeren in programma's in verschillende AMC's.

Als je hebt geïnvesteerd in reguliere plannen, u kunt uw bestaande investeringen in reguliere plannen ook omschakelen naar directe plannen zodra de uitstapperiode voorbij is (meestal 1 jaar voor aandelenfondsen) en de belastbaarheid van vermogenswinsten gunstig wordt.

Overschakelen van het reguliere plan naar het directe plan van een MF-regeling wordt beschouwd als aflossing van het reguliere plan en een nieuwe investering in het directe plan. Daarom kunnen exit- en vermogenswinstverplichtingen ontstaan bij de aflossing van dergelijke eenheden in reguliere plannen. Bovendien is uw directe investering onderhevig aan een nieuwe lock-in, indien van toepassing, en een exit-laadperiode

Lees:u kunt ook kortingen krijgen op MF-investeringen

Directe plannen zijn bedoeld voor doe-het-zelf-investeerders. DIY-investeerders hebben tijd en vaardigheden om zelf beleggingsfondsen te selecteren en te beoordelen. Niet alleen dat, ze hebben de vereiste investeringsdiscipline. Als het om investeringen gaat, is investeringsdiscipline van het grootste belang.

Als je een doe-het-zelf-investeerder bent, dan is het bijna crimineel om in reguliere plannen te investeren. Dus als u investeert via portals zoals ICICIDirect, is het tijd om over te gaan naar directe plannen.

U kunt ook professioneel advies inwinnen bij een SEBI-geregistreerde beleggingsadviseur (RIA) of een financiële planner die alleen een vergoeding betaalt. Zo'n adviseur kan u helpen bij het selecteren van de juiste fondsen voor u en het bijbrengen van beleggingsdiscipline. Vervolgens kunt u investeren in directe plannen.

Een SEBI RIA brengt kosten in rekening voor de service. De vergoeding kan een vast bedrag zijn of een percentage van uw MF-portefeuille. Probeer een RIA te vinden die een vast bedrag in rekening brengt (in plaats van een percentage van uw vermogen). U betaalt op de lange termijn veel minder als u kiest voor een vaste vergoedingenstructuur, vooral voor grote portefeuilles.

Aan de andere kant, als u niet zeker bent van uw onderzoeksvaardigheden, uw beleggingsdiscipline verdacht is en toch de vergoeding niet wilt betalen, dan doet u er goed aan om blijf bij een goede lokale distributeur en investeer in regelmatige plannen .

Val niet voor slechts 0,5% tot 1% per jaar. extra rendement in directe plannen. Ik geef toe dat een verschil van 1% per jaar zal op de lange termijn tot een groot verschil leiden. De kosten van slechte fondsselectie, portefeuilleontwerp en slechte beleggingsdiscipline kunnen echter veel hoger zijn.

Ik heb portefeuilles gezien waarin beleggers hebben geïnvesteerd in 40 onderlinge fondsen en niet meer dan Rs 10.000 in elk van die fondsen. Ze hebben het gevoel dat ze diversifiëren door te beleggen in 40 beleggingsfondsen. Enkelen beleggen alleen in mid- en small-capfondsen. Sommigen denken dat 25-26% per jaar is een gegeven in aandelenfondsen. Dergelijke beleggers moeten professioneel advies inwinnen.

Dus als u geen doe-het-zelf-belegger bent, moet u beslissen of u naar een distributeur of een SEBI RIA wilt gaan.

Openbaarmaking: Ik ben een SEBI-geregistreerde beleggingsadviseur en daarom kan ik er belang bij hebben u te vragen om de diensten van een SEBI-geregistreerde beleggingsadviseur in te schakelen.

De beste beleggingsfondsen van 2022 in 401(k) pensioenregelingen

Directe plannen van beleggingsfondsen - alles wat u wilt weten

Hoe wisselt u van beleggingsfondsen van een normaal abonnement naar directe abonnementen in demat-modus?

Aan welke beleggingsfondsen met direct plan-aandelen geven beleggers de voorkeur?

Is het tijd voor prestatiegebonden kostenratio's in beleggingsfondsen?

Slechte prestaties van actieve beleggingsfondsen:is dit een recente ontwikkeling?

Vergelijking van actieve large-cap beleggingsfondsen versus Nifty SIP-rendementen