Directe beleggingsfondsen en reguliere beleggingsfondsen zijn variaties van hetzelfde beleggingsfonds. Het is echter bekend dat directe regelingen een hoger rendement opleveren dan reguliere regelingen.

Door het verschil in rendement zijn directe fondsen favoriet onder amateurbeleggers. Maar de duivel zit in de details, zoals we in de loop van deze blog zullen zien.

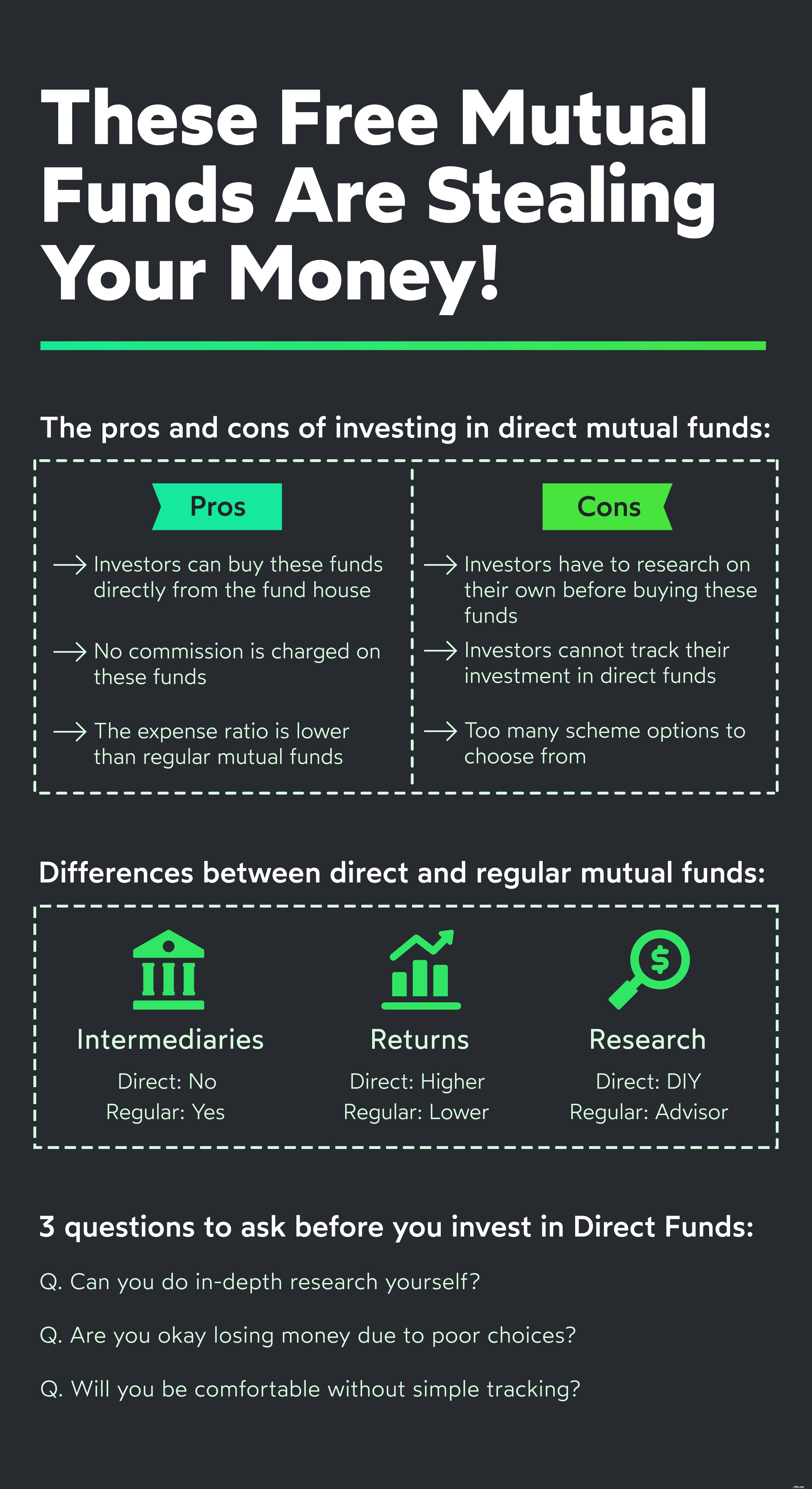

Directe fondsen hebben een iets lagere kostenratio dan reguliere fondsen. Dat komt omdat AMC's geen commissie hoeven te betalen aan externe distributeurs.

De commissievergoeding wordt toegevoegd aan de kostenratio in reguliere fondsen die de kostenratio opzwellen. Omdat de kostenratio laag is voor directe fondsen, is de NIW doorgaans hoger dan bij reguliere fondsen.

Alles behalve de kostenratio en NAV van een direct fonds weerspiegelt de reguliere variant van het fonds, inclusief het fondsbeheerteam en de portefeuille.

Als de waarde van het beleggingsfonds groeit, neemt ook het rendement toe dat wordt gegenereerd door zowel de directe als de reguliere variaties van de regeling. Directe fondsen zullen echter een iets beter rendement opleveren vanwege de lagere kostenratio.

Dit betekent niet noodzakelijk dat het kopen van directe aandelenfondsen een beter idee is. Er is de kwestie van het kiezen van fondsen en bij het kopen van directe fondsen krijgt u geen advies over welk fonds geschikt is voor uw doelen.

Je kunt de markt immers niet timen. U kunt af en toe geluk hebben bij het selecteren van directe fondsen. Maar wil je dit echt aan het geluk overlaten?

Laten we hoe dan ook het rendement vergelijken dat wordt gegenereerd door directe en reguliere beleggingsfondsen. We gebruiken de directe en reguliere varianten van dezelfde beleggingsfondsen om het simpel te houden.

Ter vergelijking gebruiken we HDFC Flexi Cap Fund. De reguliere regeling is in 1995 ingevoerd en de directe regeling in 2013.

| Metriek/schema | Normaal | Direct | Verschil |

| 1 jaar retour | 63,34% | 64,30% | 0,96% |

| 5 jaar retour | 13,54% | 14,37% | 0,83% |

| Kostenratio | 1,74% | 1,13% | 0,61% |

Voor schuldfondsen vergelijken we het rendement en de kostenratio van de directe en reguliere regelingen van ICICI Prudential Corporate Bond Fund. De reguliere regeling is in 2009 ingevoerd en de directe regeling in 2013.

| Metriek/schema | Normaal | Direct | Verschil |

| 1 jaar retour | 4,89% | 5,22% | 0,33% |

| 5 jaar retour | 7,78% | 8,12% | 0,34% |

| Kostenratio | 0,58% | 0,27% | 0,31% |

Edelweiss Greater China Equity Off-shore Fund is een Fund of Fund-regeling die in 2009 is geïntroduceerd. De directe variatie is in 2013 geïntroduceerd.

| Metriek/schema | Normaal | Direct | Verschil |

| 1 jaar retour | 20,60% | 21,74% | 1,14% |

| 5 jaar retour | 22,17% | 23,28% | 1,11% |

| Kostenratio | 2,41% | 1,43% | 0,98% |

Leuk weetje: Internationale fondsen worden belast als schuldfondsen, ook al beleggen ze in aandelen (aandelen).

U vraagt zich vast af hoe de hierboven gebruikte beleggingsfondsen zijn geselecteerd. Ze zijn uitgekozen door Cube's beleggingsfondsadviseur Wealth First, die het afgelopen decennium beter heeft gepresteerd dan de markt.

Beleggers die directe fondsen kopen, hebben niet de luxe van vermogensadvisering. Ze zullen zelf beleggingsfondsen moeten kiezen. Dit kan in grote lijnen een ontmoedigende taak zijn om twee redenen:

Bovendien zijn de rendementen van directe fondsen in de meeste gevallen slechts iets beter dan die van reguliere fondsen. En zodra u een direct fonds koopt, moet u ook de markt in de gaten houden om te weten wanneer u het moet verkopen.

U moet deze argumenten dus afwegen om te weten of de extra opbrengsten de moeite waard zijn:

Bekijk deze video om te zien waarom u niet zelf beleggingsfondsen zou moeten kiezen

Opmerking:Alle feiten en cijfers zijn correct per 06-08-2021 en zijn verkregen uit openbare bronnen op internet.

De 25 beste beleggingsfondsen aller tijden

Het doel van beleggen in beleggingsfondsen opnieuw bekijken

Het dilemma van de beleggingsfondsen gaat door

De top 10 SIP-beleggingsfondsen vinden om in 2021 te investeren

Ken de categorieën van beleggingsfondsen

De beste beleggingsfondsen

Best presterende beleggingsfondsen in India voor het jaar 2021