Je begint met een bepaalde asset-allocatiemix.

Met regelmatige tussenpozen brengt u uw portefeuille naar de originele mix van activaspreiding.

Laten we zeggen dat je Rs 20 lacs hebt om te investeren. U hebt twee activaklassen Aandelen en Schulden.

U investeert Rs 10 lacs in aandelen en Rs 10 lacs in schulden. Asset allocatie van 50:50.

Gedurende het volgende jaar levert aandelen 20% rendement op, terwijl schulden 5% rendement opleveren.

Uw investering in aandelen groeit tot Rs 12 lacs. Investering in schuld groeit tot 10,5 lacs. Totale portfolio is 22,5 lacs.

Nadat u opnieuw in evenwicht bent gebracht, heeft u gelijke bedragen in eigen vermogen en schuld, d.w.z. Rs 11.25lacs elk.

Om dit te bereiken, moet u een deel van het eigen vermogen verkopen en de opbrengst gebruiken om wat schulden te kopen.

Herhaal de oefening elk jaar. En dat is waar het bij herbalanceren om draait.

Herbalancering kan de volatiliteit in uw portefeuille helpen verminderen. In sommige gevallen kan het ook leiden tot een hoger rendement.

Laten we dit begrijpen aan de hand van een voorbeeld.

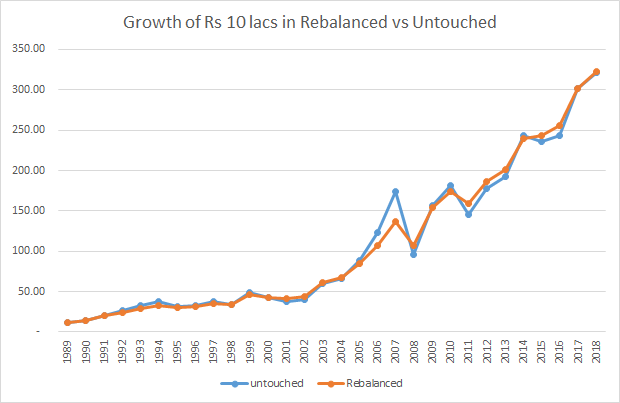

Youinvest Rs 10 lac op 1 januari 1989. U investeert de helft van het bedrag in een Sensex-indexfonds en de andere helft in een vast deposito dat u een gegarandeerde 8% per jaar geeft.

Aannames:8% per jaar voor 30 jaar op een vaste storting voor 30 jaar klinkt onwerkelijk maar meespelen. Laten we voor de eenvoud de belastingen buiten beschouwing laten. Laten we verder aannemen dat het indexfonds de prestaties van de index perfect repliceert. Ik heb de prijsindex (en niet de totale rendementsindex) overwogen voor berekeningen in dit bericht.

Rs5 lacs geïnvesteerd in het Senex indexfonds op 1 januari 1989 groeit tot Rs. 2,7 croresas op 31 december 2018. Dat is een CAGR van 14,2% per jaar. meer dan 30 jaar.

Rs5 lacs geïnvesteerd in de vaste aanbetaling groeit tot Rs 50. 31 lacs op 31 december 2018.

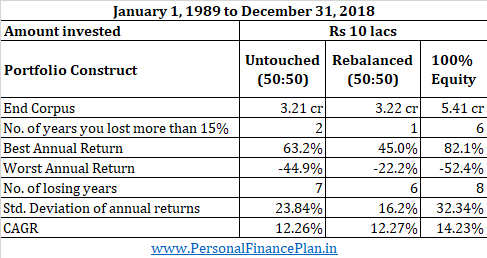

Als je de twee getallen bij elkaar optelt, heb je een som van Rs 3.21 crores. CAGR van 12,26% per jaar

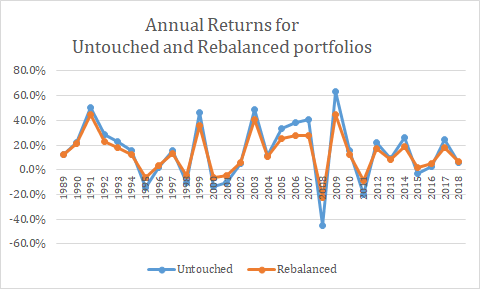

Maximumrendement voor het jaar :63,25% (2009)

Slechtste omzet van het jaar :-44,94% (2008)

Aantal jaren met negatieve rendementen :7

Jaarlijks verlies meer dan 15%:1

Std.deviatie van jaarrendementen :23,84% (standaardafwijking is een maatstaf voor volatiliteit).

Aan het einde van 30 jaar bestaat uw portefeuille uit 84,3% eigen vermogen en slechts 15,6% schuld. Dit komt omdat aandelen de afgelopen 30 jaar veel hogere rendementen hebben opgeleverd.

In plaats van de portefeuilles te laten groeien, herbalanceert u uw portefeuille aan het einde van elk jaar, d.w.z. u maakt aanpassingen zodat de activaspreiding teruggaat naar 50:50.

Als equity het in een bepaald jaar beter heeft gedaan, verkoopt u een deel van het eigen vermogen en koopt u schuld.

Als het eigen vermogen slecht heeft gepresteerd (slechter dan vaste stortingen), neemt u wat geld van de vaste storting en stopt dat in het indexfonds.

Met deze aanpak kom je aan het einde van 30 jaar uit op 3,22 crores, iets hoger dan het ongerepte corpus. CAGR van 12,27%. Duidelijk geen al te groot verschil om je druk over te maken.

Je moet echter ook nadenken over hoe je daar bent gekomen.

Maximumrendement voor het jaar :45.05%(2009)

Slechtste omzet van het jaar :-22,22% (2008)

Aantal jaren met negatieve rendementen :6

Jaarlijks verlies meer dan 15%:2

Std.deviatie van jaarrendementen :16,17% (standaardafwijking is een maatstaf voor volatiliteit).

Het is duidelijk dat het pad in scenario 2 veel soepeler is in vergelijking met scenario 1.

Je zou kunnen beweren dat je gedurende deze 30 jaar met een aandelenportefeuille had kunnen blijven zitten en uiteindelijk Rs 5,41 crores had gekregen. Dit aantal is veel hoger dan bij scenario 1 of scenario 2. Beleggingen in aandelen zijn echter de afgelopen 30 jaar een duidelijke winnaar geweest. We weten niet of de aandeleninvesteringen de komende 30 jaar met zo'n ruime marge zullen winnen of überhaupt een winnaar zullen zijn.

Negeer bovendien de volatiliteit niet. De standaarddeviatie van het jaarrendement (32,34%) is veel hoger dan bij scenario 1 en scenario 2. In 2008 zou u meer dan de helft van uw vermogen hebben verloren. In 6 van de 30 jaar zou u meer dan 15% hebben verloren. Ik weet niet zeker hoeveel van ons de moed hebben om bij onze strategie te blijven nadat ze getuige zijn geweest van zo'n bloedbad in onze portefeuilles. Ik zal zeker mijn slaap verliezen.

U kunt het zich nog steeds veroorloven de volatiliteit van het eigen vermogen te negeren wanneer u zich in de accumulatiefase bevindt (vóór pensionering). Volatiliteit is echter uiterst belangrijk in een afbouwportefeuille (postpensionering). Een slechte opeenvolging van rendementen in het begin van uw pensionering en u zult het moeilijk hebben tijdens uw pensionering. Raadpleeg dit bericht voor meer informatie over dit onderwerp.

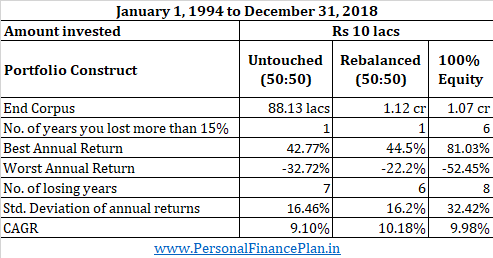

Het is overigens niet zo dat je bij een allequity-portefeuille altijd een hoger cijfer krijgt. Als u op 1 januari 1994 met Rs 10 lacs was begonnen en het volledige bedrag in het indexfonds had geïnvesteerd, zou u op 31 december 2018 Rs 1,08 crores hebben gehad.

Als u in een 50:50-portefeuille had geïnvesteerd en jaarlijks opnieuw in evenwicht was gebracht, zou u Rs 1,13 crores hebben gekregen. Ja, een hoger corpus met slechts 50:50 portfolio over 25 jaar. Ik denk dat 25 jaar voor de meesten van ons een lange termijn is. Je kunt deze Herbalanceringsbonus noemen . Ongerepte portfolio zou slechts 88,13 lacs hebben opgeleverd.

De reden waarom dit gebeurde was omdat Sensex 9,98% per jaar teruggaf. CAGR gedurende deze 25 jaar. Het verschil tussen FD-rendement (8%) en Sensex-rendement (9,98%) is niet zo groot. Natuurlijk speelde de volgorde van de retouren ook een rol.

In elk kapitaalgoed is de enige manier om geld te verdienen door laag te kopen en hoog te verkopen. Er is geen andere weg. Met herbalanceren wordt dit een automatische oefening.

Als de aandelen het in de loop van het jaar goed doen, moet u aan het einde van het jaar aandelen verkopen om aan uw beoogde allocatie te blijven.

Herbalanceren dwingt u aandelen te verkopen wanneer de markten zijn gestegen en aandelen te kopen wanneer de markten zijn gedaald. Automatisch laag kopen en hoog verkopen.

Anderen van ons, herbalanceren lijkt misschien een optie voor lafaards. Als je echter deze defensieve en eenvoudige benadering van het elk jaar opnieuw instellen van de asset-allocatie ziet, krijg je ook een groter corpus.

Ik heb slechts twee activa overwogen. U kunt andere activa, zoals goud of internationale aandelen, als onderdeel van uw portefeuillemix beschouwen. Het toevoegen van activaklassen zal leiden tot een betere diversificatie.

Herbalanceren helpt als de correlatie tussen de beschouwde activa laag is. In dit bericht heb ik overwogen vaste deposito's een rendement van 8% per jaar te geven. ongeacht het rendement van Sensex. In wezen heb ik overwogen dat er geen correlatie bestaat tussen aandelen- en schuldrendementen. In de echte wereld is dat misschien niet het geval. Herbalanceren heeft weinig zin als de correlatie tussen de activa hoog is. Herbalancering tussen largecapaandelen en smallcapaandelen heeft bijvoorbeeld misschien niet zoveel zin. Natuurlijk zullen we dit moeten testen.

Het hoofddoel van herbalanceren moet zijn om het risico in uw portefeuille te verminderen. Herbalanceren leidt mogelijk niet altijd tot een hoger rendement. Als de rendementen tussen de activaklassen erg breed zijn, zoals we zagen in 1989-2018, kunt u uw portefeuille beter onaangeroerd laten of 100% in de hoger renderende activa houden. Het probleem is dat u deze rendementen niet van tevoren weet. Daarom kan dit geen beslissingsfactor zijn. Het is beter om te beginnen met een asset-allocatiebenadering en met regelmatige tussenpozen opnieuw in evenwicht te brengen.

Nogmaals, dit kan alleen achteraf worden gezegd. De komende 30 jaar kunnen heel anders zijn dan de laatste 30. Echter, 50:50 eigen vermogen:schuld (rekening houdend met slechts 2 activa) lijkt een gezond compromis.

Uw bestemming is financiële zekerheid en voldoende geld voor uw doelen, inclusief pensioen. Er kunnen vele manieren zijn om daar te komen. Als het pad te tumultueus is, kun je de reis stoppen en je doel opgeven. Regelmatige herbalancering kan u helpen uw reis comfortabel te maken en u aan de beleggingsdiscipline te houden.

Trouwens, vaak lijkt herbalanceren een tegendraadse oproep. Aandelen verkopen wanneer de markten elke dag nieuwe hoogtepunten bereiken, is niet zo eenvoudig. Zoek daarom professionele hulp bij een financiële planner of een SEBI-geregistreerd beleggingsadviseur als u het niet zelf kunt doen.

Wat is een tekort aan vermogen?

Wat is een portfolio?

Wat is eigen vermogen?

Wat is portfolio-herbalancering? En waarom is het belangrijk?

Wat is Portfolio Backtesting? Hoe voer je het uit op Indiase aandelen?

Hoe bouwt u een langetermijnportefeuille op?

Wat is side pocketing in schuldbeleggingsfondsen? Hoe het helpt?