Als u nieuw bent op de aandelenmarkten, kunt u wat last hebben van volatiliteit. Als u dichter bij uw pensioen bent of een forfaitaire investering doet, is dit ongemak ook heel gerechtvaardigd. U kunt veel geld verliezen en uw financiële welzijn in gevaar brengen.

Als u echter een jonge belegger bent, hoeft u zich niet al te veel zorgen te maken over volatiliteit. Laten we proberen te begrijpen waarom.

Stel dat u op 23-jarige leeftijd uw eerste baan krijgt en Rs 5.000 per maand kunt investeren. U kunt het bedrag elk jaar elke maand met 5% verhogen. Trouwens, Rs 5.000 van je eerste salaris is misschien niet zo gemakkelijk, omdat veel niet-discretionaire kosten je misschien niet veel opleveren. Laten we aannemen dat u een constant rendement van 8% op uw portefeuille behaalt.

Als u een nieuwe belegger bent, is het grootste deel van de toename van de portefeuilleomvang te danken aan nieuwe investeringen. Het rendement op uw portefeuille voegt niet veel toe aan uw portefeuille. Naarmate u dichter bij uw pensioen komt, wordt uw portefeuille groter en zijn nieuwe investeringen slechts een klein deel. Op zulke momenten moet u beter op uw opgebouwde vermogen letten.

Het laat zien dat je klein kunt beginnen en toch grote rijkdom kunt vergaren (althans in nominale termen) als je je aan de beleggingsdiscipline houdt.

Niets anders.

Hoe zit het met volatiliteit? De zorg die we proberen aan te pakken is tenslotte de volatiliteit. De aandelenrendementen zijn volatiel en het is niet eerlijk om te verwachten dat de aandelenmarkten jaar na jaar 8% zullen opleveren.

Laten we daar eens naar kijken.

Zoals u in de tabel kunt zien, komt een groot deel van de toename van de portefeuilleomvang voort uit de nieuwe investeringen die u gedurende het jaar doet. Als u een slecht jaar zou hebben, zullen deze percentages alleen maar toenemen. Als jonge belegger in de accumulatiefase hoeft u zich niet al te veel zorgen te maken over volatiliteit of zelfs bearmarkten (makkelijker gezegd dan gedaan). Volatiliteit kan je vriend zijn tijdens de accumulatiefase.

In plaats van bang te worden als de markten het niet goed doen in uw eerste jaren van investeringen, zou u blij moeten zijn dat u eenheden (eigendom) tegen een lagere prijs kunt accumuleren. Wanneer de goede tijden komen, krijgt u meer waar voor uw geld, aangezien u eenheden of aandelen verzamelt tegen een lagere prijs.

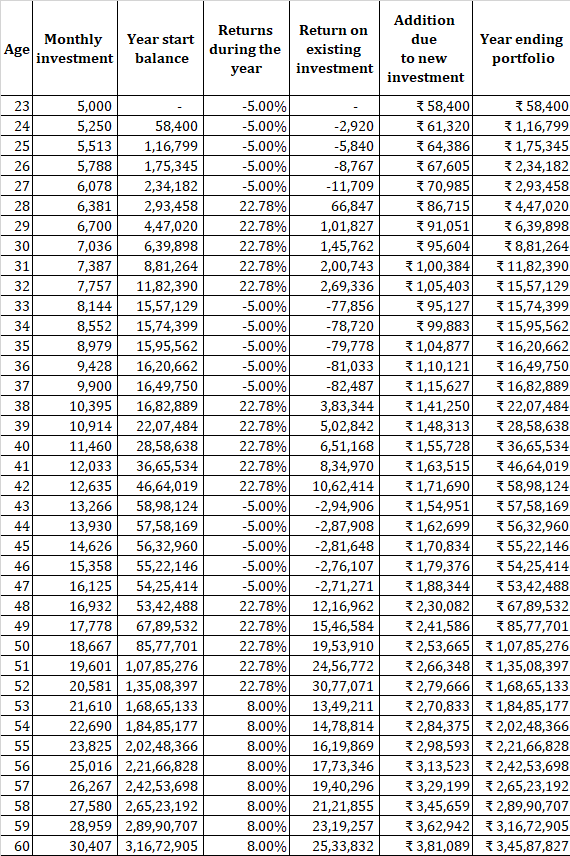

Laten we eens kijken naar een alternatieve reeks retouren. U hebt 38 jaar in het beroepsleven in het hierboven besproken voorbeeld.

U verdient -5% per jaar voor de eerste jaren. Dan verdien je 22,78% voor de volgende 5. Dit gaat de eerste 30 jaar door. Over de laatste 8 jaar verdient u een rendement van 8%. Met deze reeks rendementen is de CAGR 8% per jaar. (zoals besproken in het vorige voorbeeld).

Met deze reeks rendementen gaat u met pensioen met een portefeuille van Rs 3,45 crores. In het voorbeeld van constant rendement (geen volatiliteit) zijn we geëindigd met Rs 2,55 crores.

Ik geef toe dat ik de volgorde van de resultaten heb gekozen die bij mijn argument passen. Met een andere volgorde kunnen de opbrengsten compleet anders zijn. Het is echter mijn bedoeling om te laten zien dat zelfs als je begint met een slechte reeks rendementen, je kunt eindigen met een hoger corpus. In feite zijn het deze slechte rendementen die resulteren in een groter corpus. Het uitgangspunt is dat CAGR op lange termijn intact is bij 8%.

Lezen:Wat is het verschil tussen CAGR en IRR?

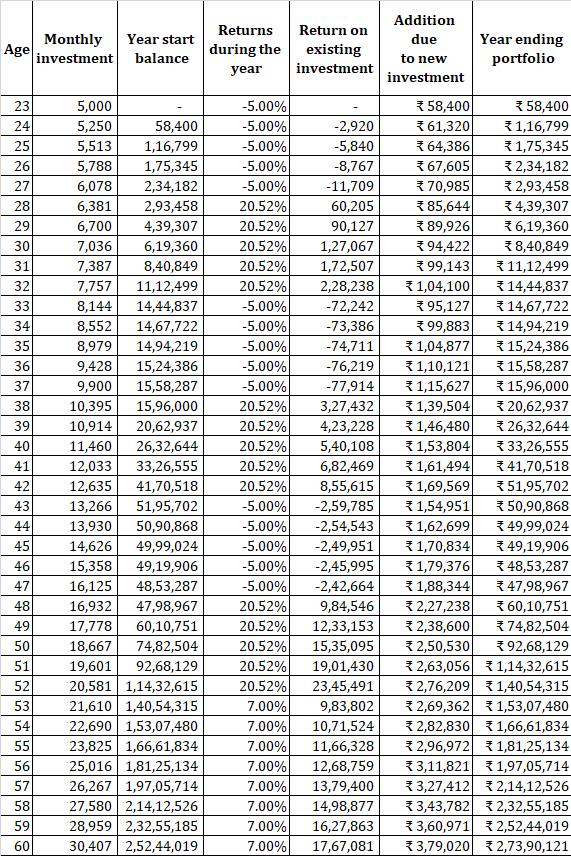

Laten we nu werken met een lagere CAGR van 7%. U verdient -5% per jaar voor de eerste jaren. Dan verdient u de volgende 5 jaar 20,52%. Dit gaat de eerste 30 jaar zo door. Over de laatste 8 jaar verdient u een rendement van 7%. Met deze reeks rendementen is de CAGR 7% per jaar. (zoals besproken in het vorige voorbeeld).

In dit geval gaat u met pensioen met Rs 2,73 crores (hoger dan Rs 2,55 crores met een constant rendement van 8% per jaar).

Nogmaals, dit laat zien hoe volatiliteit je heeft geholpen.

Er zijn ook gedragsaspecten om je zorgen over te maken.

Voor een kleine portefeuilleomvang is de absolute impact van goede of slechte rendementen ook klein. Zo is het verschil tussen jaarsaldo voor -10% p.a. en+10% per jaar op Rs 1 lac portfolio is slechts Rs 20.000. Het is Rs 20 lacs voor een Rs 1crore-portfolio.

Bovendien, als u Rs 60.000 per jaar investeert, zult u het jaar nog steeds eindigen met Rs 1,5 lacs (met het extra voordeel dat u eenheden tegen een lagere prijs accumuleert). Dezelfde Rs 60.000 is echter verandering voor Rs 1 crore-portefeuille. Je eindigt het jaar nog steeds in het rood voor Rs 90,4 lacs. Uw portefeuille kan per dag met meer dan Rs60.000 (uw jaarlijkse investering) stijgen of dalen.

Een slecht rendement van volatiele activa (bijvoorbeeld eigen vermogen) kan schadelijk zijn wanneer u op het punt staat met pensioen te gaan of in de eerste jaren van uw pensionering. Anders gezegd, slechte rendementen kunnen een groot probleem veroorzaken wanneer u op het punt staat de afbouwfase in te gaan of de afbouwfase bent ingegaan (uit uw portefeuille putten om kosten te dekken). Tussen haakjes, slechte rendementen zijn schadelijk tijdens elk deel van de pensionering, maar de schade is veel groter als uw portefeuille tijdens het vroege deel van de pensionering grote dalingen ziet. Ik heb dit aspect in detail behandeld in dit bericht.

Lezen:Financiële planning voor pensioen vs. Financiële planning tijdens pensionering

Lees:Waar maak je je meer zorgen over? Uw bestaande corpus of uw volgende SIP-aflevering

Bewaar voor uw kortetermijndoelen en noodgevallen geld in vaste deposito's of obligatiefondsen.

Werken met een asset-allocatiebenadering voor langetermijndoelen zoals pensionering . Hoewel er veel suggesties zijn over de juiste assetallocatie voor u, klinkt een 50:50 equity:debt-allocatie als een zeer gezond compromis. Voorlopig houd ik me niet bezig met goud, onroerend goed of buitenlandse aandelen als onderdeel van de assetallocatie.

Aanpak van activatoewijzing is ook belangrijk omdat u om te beginnen niet zeker bent van uw risicotolerantie. Mijn ervaring suggereert dat iedereen extreem risicotolerant is tijdens bullmarkten. De meeste beleggers komen er pas achter wat hun echte tolerantie is als ze een ernstige marktdaling doormaken. Zware portefeuilleverliezen in de eerste jaren kunnen u littekens bezorgen en u voor een lange periode weghouden van aandelen. Dit is niet goed en u kunt tijdens de accumulatiefase niet profiteren van het gemiddelde van de roepiekosten.

Rebalance met regelmatige tussenpozen. Nogmaals, het "juiste interval" is lastig te bereiken. Denk dat je jezelf een lang touw kunt geven. Houd rekening met fiscale aspecten en uitstapboetes bij het herbalanceren.

Focus op meer verdienen. Uw tijd kunt u beter besteden aan het verwerven van nieuwe vaardigheden dan aan het uitzoeken van het beste beleggingsfonds voor u. Betere vaardigheden kunnen u helpen meer te verdienen en uw investeringspotentieel te vergroten. Het vinden van het beste beleggingsfonds is een nooit eindigende oefening, aangezien het stokje maar door blijft gaan. Bovendien, aangezien uw beleggingsportefeuille in dit stadium klein is, kunt u uw energie beter ergens anders besteden.

Om het simpel te houden, neem een indexfonds of een ETF en begin regelmatig met beleggen (via SIP of anderszins). Als u de voorkeur geeft aan actief beheer, koop dan niet meer dan 2 actief beheerde aandelenfondsen.

Houd je hoofd erbij en blijf investeren. Maak je geen zorgen over volatiliteit en ernstige neergang. Blijf gewoon elke maand beleggen. Onthoud dat tijdens de accumulatiefase volatiliteit uw vriend kan zijn. Je moet je er gewoon comfortabel bij voelen.

Lezen:Vier fasen van pensioenplanning:verdienen, sparen, groeien en behouden

Kunt u een afschrijving op uw creditcard ongedaan maken?

Kun je een werkloosheidsuitkering aanvragen als je in de reserve zit?

Kunt u uw GI-rekening verzilveren?

Kunt u uw auto verbergen als deze wordt teruggenomen?

Wat een door de begunstigde gecontroleerd vertrouwen kan doen om uw erfenis te beschermen nadat u er niet meer bent

rendementen van beleggingsfondsen – Ik wil u herinneren aan inflatie en uw vooroordeel

Ervaar je een burn-out op je werk? We kunnen helpen