Je wordt niet rijk door geld te besparen.

Je kunt 80 uur per week werken, promotie na promotie najagen en 80% van je inkomen sparen, maar je zult nog steeds op een langzame weg naar rijkdom zijn. In feite verliest elke dollar die u bespaart elk jaar waarde aan de inflatie. Om uw financiële potentieel te maximaliseren, heeft u een investeringsstrategie nodig. Dit is niet optioneel.

Beleggen heeft de potentie om een van de slimste dingen te zijn die je doet. Hiermee kunt u uw geld aan het werk zetten en de kracht van elke dollar die u verdient vermenigvuldigen.

Het creëren van een beleggingsstrategie kan intimiderend lijken, maar moderne tools hebben beleggen eenvoudiger dan ooit gemaakt. U hoeft geen weken te besteden aan het lezen van financiële boeken en het onderzoeken van populaire aandelen, en u hoeft ook geen forse vergoeding te betalen aan een financieel adviseur. Robo-adviseurs streven ernaar om beleggen te democratiseren door gebruik te maken van de kracht van technologie.

Inhoud bekijken

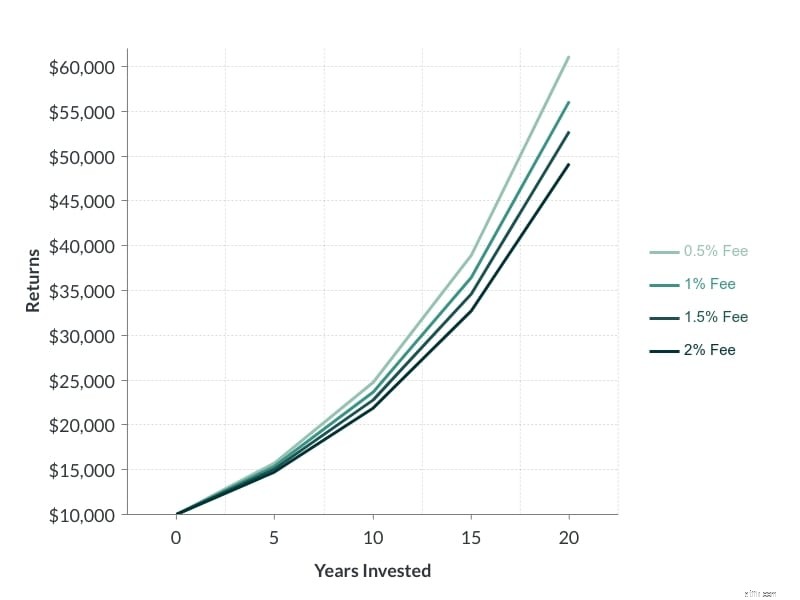

Financiële adviesdiensten bestaan al heel lang. De industrie werkt ongeveer zo. U betaalt een adviseur om uw geld te beheren en in ruil daarvoor ontvangt de adviseur jaarlijks een klein percentage. Deze vergoeding varieert over het algemeen tussen 1-2%, afhankelijk van de adviseur, en de vergoeding wordt betaald ongeacht of uw portefeuille winstgevend is of niet.

Deze advieskosten kunnen snel uw rendement opeten, en als u bedenkt dat uw adviseur waarschijnlijk slechts een paar beleggingsfondsen kiest, wilt u misschien twee keer nadenken. Dit is hoe de beheervergoeding opgeteld wordt bij een investering van $ 10.000 die 10% per jaar oplevert:

Hoewel het leuk kan zijn om uw geld voor u te laten beheren, wilt u niet dat er buitensporige kosten in rekening worden gebracht die uw rendement op de lange termijn beperken.

Dit is waar robo-adviseurs van pas komen. Robo-adviseurs zijn ontworpen als een meer kosteneffectieve oplossing voor financieel advies.

Hoewel de naam zelf misschien ingewikkeld klinkt, zijn robo-adviseurs eigenlijk vrij eenvoudig. Deze adviseurs creëren beleggingsportefeuilles op basis van geautomatiseerde strategieën.

Zo werkt het proces meestal:

Het opzetten van uw account is eenvoudig, en aangezien deze aanpak minder menselijke tussenkomst vereist, zijn de kosten veel lager (meestal tussen 0,25% en 0,5%).

Deze geautomatiseerde aanpak mag niet worden aangezien voor een rigide "one-size-fits-all" beleggingsstrategie. Veel van de beste robo-adviseurs zijn zelfs trots op hun flexibiliteit bij het creëren en opnieuw in evenwicht brengen van portefeuilles.

Deze geautomatiseerde portefeuilles zijn gebouwd om te passen bij unieke beleggingsstrategieën voor verschillende financiële doelen. Een student kan bijvoorbeeld de voorkeur geven aan een agressievere portefeuille die grotendeels uit groeiaandelen bestaat, terwijl een gepensioneerde misschien de voorkeur geeft aan een inkomstengenererende portefeuille die bestaat uit obligaties en dividendaandelen.

Hier zijn enkele van de belangrijkste redenen waarom iemand een robo-adviseur verkiest boven een persoonlijke adviseur, ETF of beleggingsfonds:

Robo-adviseurs worden steeds populairder, maar de vraag is, kunnen ze dat waarmaken?

Als je eenmaal wat onderzoek gaat doen naar robo-adviseurs, zul je je realiseren dat er nogal wat opties zijn om uit te kiezen. Ik wilde deze adviseurs op de proef stellen met echt geld - $ 25000 in contanten.

We komen binnenkort tot de details van het experiment, maar laten we eerst de redenering achter deze casestudy bespreken.

Voor het geval je het nog niet gemerkt hebt, deze site is voornamelijk gericht op daghandel. Hoewel handelen en beleggen veel overeenkomsten vertonen, is de methodologie achter elk ervan heel anders. Handelaren zijn zeer betrokken en reactief, terwijl goede beleggers geduldig en passief zijn in hun benaderingen.

Handelen is geen vervanging voor beleggen en, of u nu handelt of niet, een investeringsplan is essentieel.

Ik heb ontdekt dat ik mijn handels- en investeringsinspanningen moet scheiden om twee belangrijke redenen .

Eerste Door de scheiding kan ik verschillende strategieën toepassen. Als handelaar ben ik getraind om te reageren. Ik kijk elke dag naar mijn posities en reageer op prijsschommelingen. Deze zeer betrokken benadering van positiebeheer werkt uitstekend voor de handel, maar is niet bevorderlijk voor een effectieve beleggingsstrategie. In het verleden, toen ik via hetzelfde platform handelde en belegde, werd ik ongeduldig en behandelde mijn beleggingen als transacties.

Tweede , door te beleggen kan ik mijn kapitaalblootstelling vergroten. Daghandel is riskant en ik zou nooit met een groot percentage van mijn vermogen handelen - dat soort risicoblootstelling is dwaas. Met beleggen heb ik conservatievere prestatiedoelen (d.w.z. jaarlijkse rendementen), maar ik kan meer van mijn kapitaal gebruiken. Terwijl een jaarlijks rendement van 10% het werk van daghandel niet zou rechtvaardigen, zou het een geweldig rendement zijn op een beleggingsportefeuille die minimaal beheer vereist.

Er zijn veel verschillende manieren om op de aandelenmarkt te beleggen. U kunt beleggen in individuele aandelen, beleggingsfondsen, ETF's en obligaties. Uiteindelijk zal de strategie die u kiest een grote impact hebben op uw langetermijnrendement.

Ik ben altijd aan het experimenteren met nieuwe beleggingsstrategieën. Ik heb onderzoeks- en aanbevelingsdiensten getest, zoals Motley Fool's Stock Advisor, Motley Fool Everlasting Portfolio en Zacks Premium. Ik gebruik mijn eigen onderzoeksstrategieën met behulp van screeners zoals FinViz, IBD en Trade Ideas. Ik heb vrijwel altijd een praktische benadering van beleggen gebruikt, maar ik wilde zien hoe het was om iemand anders het stuur te laten overnemen. Ik raakte onlangs geïnteresseerd in robo-adviseurs. Hoewel ik ervaring heb met beleggingsfondsen, ETF's en zelfs persoonlijke financiële adviseurs, heb ik tot nu toe nog nooit gebruik gemaakt van een robo-adviesdienst.

Net als jij waren de belangrijkste vragen die ik had tijdens mijn onderzoek:

De meeste robo-adviseurssites gaan maar door over functies, maar er zijn er maar weinig die specifieke prestatiecijfers tonen. Zelfs toen ik onderzoek deed naar inhoud en recensies van derden, kon ik niet veel mensen vinden die precies spraken over hoeveel ze verdienden met een specifieke robo-adviseur.

Er is zeker veel hype rond robo-adviseurdiensten, maar is het verdiend? Daarvoor ben ik hier om erachter te komen.

Mijn doel is om de relatieve prestaties van enkele van de beste robo-adviseurs te volgen. Hoewel beleggen een langetermijnspel is, ben ik nog steeds een handelaar, wat betekent dat ik ongeduldig ben. Ik zal elke maand updates plaatsen om de prestaties van elke service te vergelijken.

Zo werkt het experiment:

Opmerking #1:Elke robo-adviseur heeft unieke portfoliostijlen, dus het zal onmogelijk zijn om appels met appels te vergelijken, maar ik zal mijn best doen om de gegevens accuraat te houden door vergelijkbare portfoliostijlen te selecteren.

Opmerking #2:De SPY ETF is een ETF die de prestaties van de S&P 500 nauwgezet volgt. De meeste beleggingsfondsen verslaan de markt NIET, dus dit zorgt voor een passende vergelijking.

De volgende personen werden geselecteerd als de beste robo-adviseurs voor de test op basis van de fondsgrootte (AUM) en het unieke karakter van de diensten. Veel traditionele makelaars bieden geautomatiseerde portefeuilles aan, maar alle geselecteerde bedrijven (met uitzondering van Ally Invest) zijn uitsluitend robo-adviesdiensten.

Ik zal vergelijkbare portfolio's selecteren om de vergelijking zo nauwkeurig mogelijk te houden. Dit is de opstelling:

Zoals u hierboven zult opmerken, hebben de meeste robo-adviseurportefeuilles een 65/35 verdeling tussen aandelen en obligaties, terwijl onze benchmark (ticker:SPY) 100% aandelen is.

Is dit een eerlijke vergelijking van appels met appels?

Nee, maar dit is bewust. Ik zou net zo gemakkelijk kunnen benchmarken met zowel een brede markt-ETF en een obligatie-ETF, maar ik zal dit om twee redenen niet doen.

Eerste , Ik wil beleggingsstrategieën vergelijken, geen portefeuilles . Ik probeer niet te zien of ik een portefeuille kan bouwen die beter zal presteren dan deze robo-adviseurs. Ik wil twee eenvoudige . vergelijken beleggingsstrategieën:een geautomatiseerde portefeuille opbouwen en beleggen in een breed marktfonds. Veel vooraanstaande financiële adviseurs raden aan te beleggen in een brede markt-ETF of beleggingsfonds en het is ongelooflijk eenvoudig voor elke amateurbelegger om in één enkele ETF zoals de SPY te beleggen (zonder beheervergoedingen te betalen die aan deze adviseurs zijn verbonden). Kunnen robo-adviseurs elke . aanbieden voordeel ten opzichte van deze eenvoudige investeringsstrategie?

Tweede , ik heb niet gekozen voor de robo-adviseur portfoliotoewijzing; Ik heb een risiconiveau gekozen . Aandelen worden als een hoger risico beschouwd, terwijl obligaties als een lager risico worden beschouwd. Nadat ik mijn risiconiveau had bepaald, bepaalden de robo-adviseurs de portefeuilleverdeling. Hoewel deze gediversifieerde portefeuilles mogelijk niet zoveel upside capture aangezien een portefeuille voor 100% uit aandelen bestaat, moeten ze het neerwaartse risico . beperken . We zullen zien of dat waar is.

De resultaten staan hieronder. U mag uw eigen benchmarks gebruiken om te vergelijken.

Alle rekeningen zijn gefinancierd met $ 5.000. Dit gedeelte wordt maandelijks bijgewerkt om de prestaties weer te geven.

Ik begon met het storten van rekeningen op 3 juni 2019. Het openen van een rekening was eenvoudig en de meeste rekeningen werden binnen twee dagen na de eerste storting gefinancierd.

Elk account ontving een aanbetaling van $ 5.000 en ik was blij te ontdekken dat de waarde van de portefeuille in realtime (of in de buurt ervan) fluctueert. Ik waardeer de realtime prestatie-updates, aangezien veel beleggingsfondsen de prestaties pas aan het eind van de dag zullen rapporteren.

Zoals hierboven vermeld, gebruiken we de SPY ETF als benchmarkvergelijking. Dit is een hypothetisch account omdat ik het niet nodig vond om deze transactie daadwerkelijk te plaatsen om het te volgen.

We gebruiken de slotkoersen want alle referenties en dividenden worden in onze analyse meegenomen (Opmerking:benchmarknummers houden GEEN rekening met herbelegging van dividend. Ze voegen alleen dividendbetalingen toe aan het totale rendement) .

Ik erken dat de SPY een ETF is die alleen aandelen volgt terwijl de portefeuilles van robo-adviseurs zowel aandelen als aandelen bevatten. Dit is opzettelijk gedaan om te zien hoe een beheerde portefeuille presteert ten opzichte van een van de meest populaire indexfondsen (waar veel gerespecteerde financiële adviseurs voor pleiten). De meeste robo-adviseurs associëren de toewijzing van obligaties met veiligheid, wat betekent dat de bovenkant misschien beperkt is, maar de keerzijde zou dat ook moeten zijn (we zullen zien dat dit later niet het geval is).

Het is duidelijk te vroeg om conclusies te trekken uit dit project en uiteindelijk zullen de prestaties van de portfolio de leidende maatstaf zijn, maar hier zijn enkele van mijn eerste indrukken:

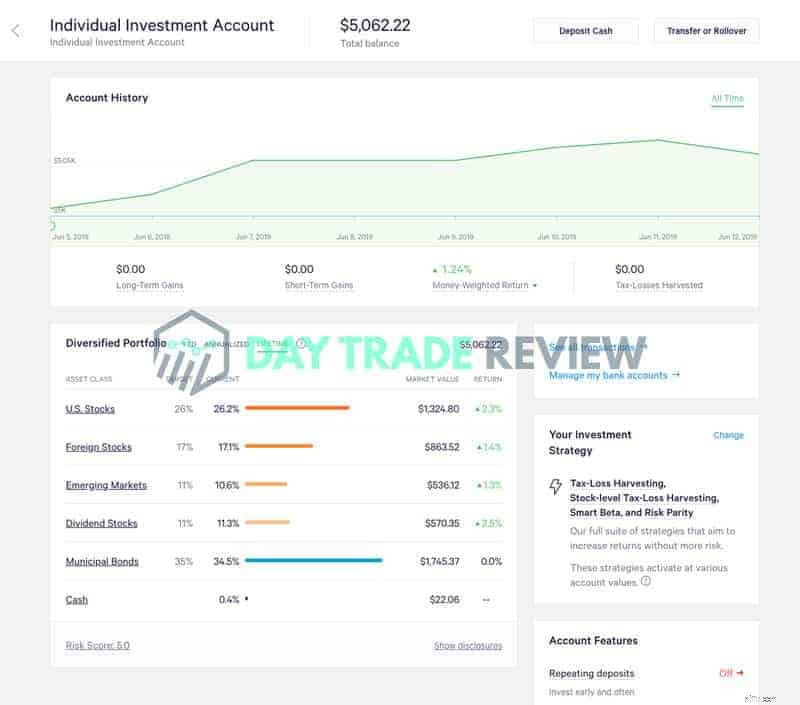

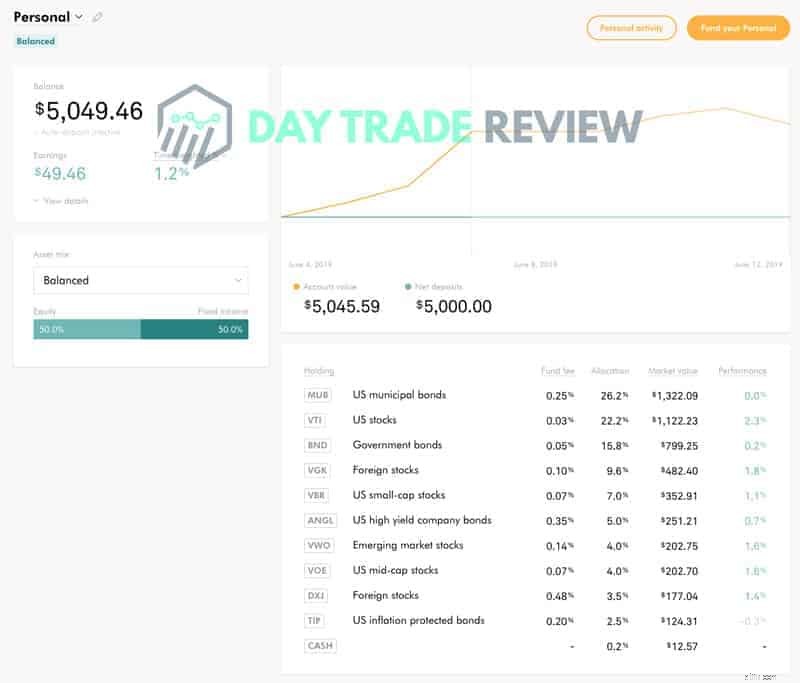

Alle accounts zijn gefinancierd op 3 juni 2019 . Zo zien de accounts eruit vanaf 12 juni 2019 :

Portefeuillewaarde :$5.062,22

Portefeuillewaarde :$5.049,46

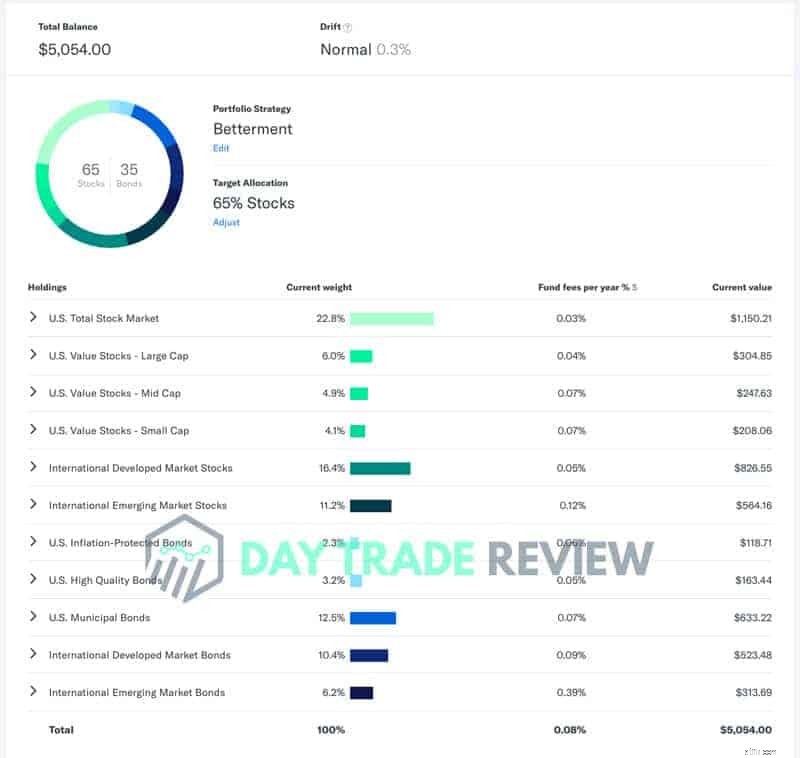

Portefeuillewaarde :$5.054,00

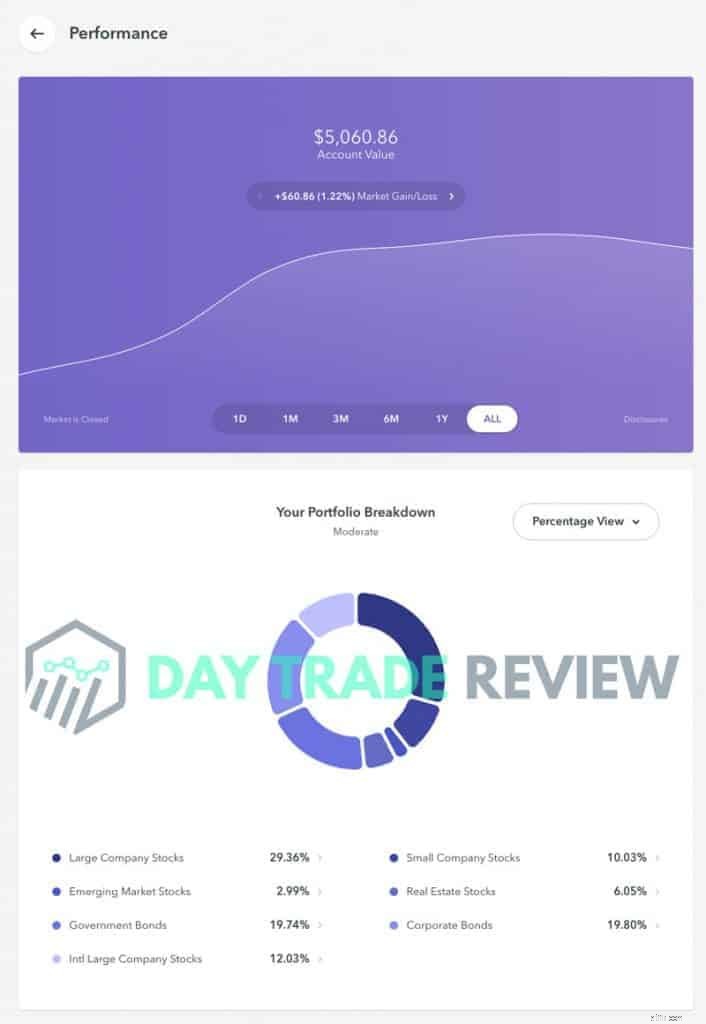

Portefeuillewaarde :$5.060,86

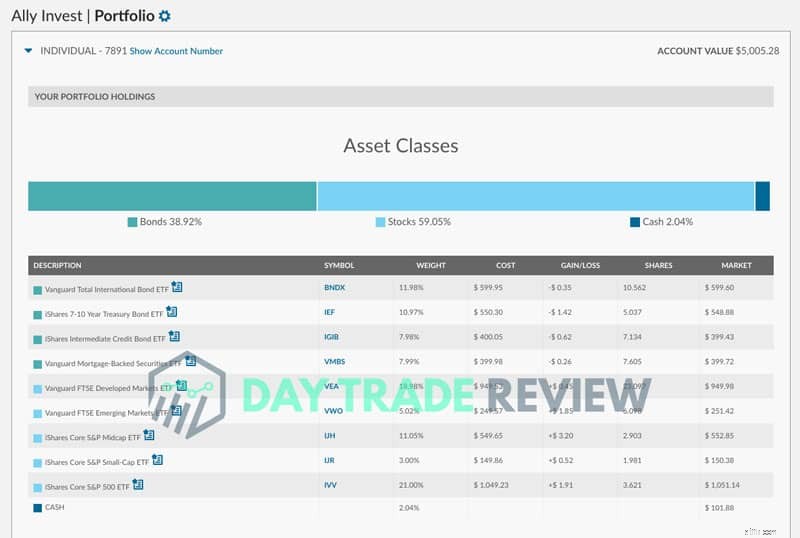

Portefeuillewaarde :$5,005.28

Portefeuillewaarde (hypothetisch) :$5.250,02

Prestatie-updates worden hier in de eerste week van elke maand gepost.

Voel je vrij om de pagina te bookmarken om op de hoogte te blijven.

De financieringsdatum van de rekening was goed getimed en de markt is vrijwel recht omhoog gegaan sinds de eerste invoer.

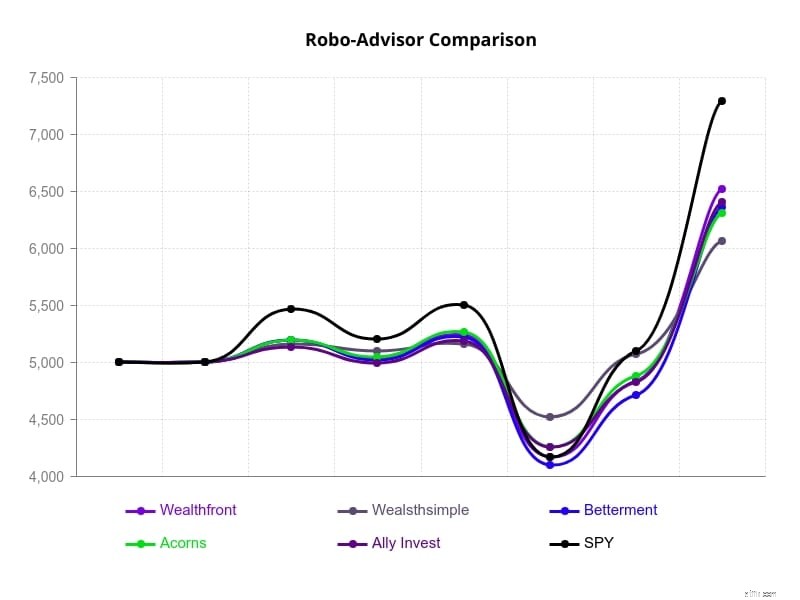

Dit zijn de opbrengsten voor elke robo-adviseur deze maand:

De SPY ETF (die de S&P 500 volgt) leverde meer dan het dubbele op van het rendement van elke robo-adviseur. In alle eerlijkheid moeten we niet vergeten dat deze portefeuilles een verdeling van ~60/40 aandelen/obligaties hebben, dus slechts ~60% van de portefeuille profiteerde van de bewegingen in de S&P 500.

Aandelen zullen altijd volatieler zijn dan obligaties en deze splitsing was bedoeld om het neerwaartse risico af te dekken. Een groter aandeel aandelen zal de portefeuille ten goede komen wanneer de markt stijgt, maar het zal ook het neerwaartse risico verhogen wanneer de markt daalt.

We blijven de prestaties volgen om te zien hoe deze portefeuilles op de lange termijn presteren.

Dit zijn de resultaten van de afgelopen maand:

Deze resultaten worden gepubliceerd nadat de markt vandaag een grote klap kreeg. Deze maand biedt een aantal interessante inzichten. Zoals we vorige maand zagen, presteerde de SPY ETF beter dan alle robo-adviseurs. Ik zou verwachten dat portefeuilles die het opwaartse potentieel beperken, ook het neerwaartse effect zouden minimaliseren, maar dat was niet het geval.

Wat interessant is, is hoe de robo-adviseurs in rang schuifelden. Dit zijn de inzichten:

Ik zal overschakelen naar het plaatsen van updates om de paar maanden of zo. Vanaf 22 oktober 2019 is hier de prestatie-update:

Belangrijkste afhaalrestaurants voor deze maand:

De markt maakt de laatste tijd een wilde rit. Op 23 maart 2020 zette de S&P 500 een bodem op korte termijn. Zo zag het optreden eruit voor elke robo-adviseur aan het einde van die dag.

Belangrijkste afhaalrestaurants:

Op 8 april 2020 zette de markt een indrukwekkende rally voort vanaf zijn dieptepunten. Hier is hoe de robotadviseurs herstelden.

Belangrijkste afhaalrestaurants:

Het is alweer een tijdje geleden dat ik een update heb geplaatst. In 2020 kende de markt in een paar maanden meer volatiliteit dan normaal in jaren. Veel van de inzichten waar ik naar op zoek was, werden versneld. Hier zijn een paar dingen die we hebben geleerd:

Dit zijn de bijgewerkte rendementen per 9 februari 2021:

Belangrijkste afhaalrestaurants:

Ik zal af en toe een update blijven plaatsen, maar de inzichten zijn op dit moment vrij duidelijk.

Aanvullende opmerking:

In oktober 2020 begon ik M1 Finance te gebruiken als alternatief voor robo-adviseurs (lees de volledige recensie hier). Ik heb een portefeuille gemaakt die is opgebouwd rond ETF's, Motley Fool-aandelenselecties en mijn eigen persoonlijke aandelenselecties en het heeft aanzienlijk beter gepresteerd dan alle robo-adviseurs en de SPY-benchmark (tot nu toe met 38,37%). Ik zal de M1 Finance-portefeuille niet meenemen in deze vergelijking, maar ik zie het als de meest haalbare optie om op de automatische piloot te beleggen. U kiest eenvoudig uw aandelen, kiest uw toewijzingen (d.w.z. percentage van elk aandeel in uw portefeuille), doet stortingen en M1 Finance belegt automatisch voor u (zonder beheerskosten). Als je wilt, kun je binnen de app kiezen uit een verscheidenheid aan kant-en-klare portfolio's. Hoewel deze aanpak wat meer werk vooraf vereist, geeft het je meer controle over je portefeuille en kan het je helpen het rendement te maximaliseren.

Het hele doel van deze case study was om te bepalen of robo-adviseurs de moeite waard zijn om te gebruiken. Na bijna twee jaar daadwerkelijk gebruik te hebben gemaakt van de beste robo-adviseurs, kunnen we eindelijk enkele belangrijke vragen beantwoorden. Deze casus had niet op een beter moment kunnen plaatsvinden. De markt kende perioden van zowel stabiliteit als uitzonderlijke volatiliteit, waardoor we beter konden begrijpen hoe robo-adviseurs kunnen presteren in verschillende marktomstandigheden.

Elke belegger heeft zijn eigen unieke doelen, maar ik denk dat de meeste beleggers prioriteit zouden geven aan het volgende:

De meeste beleggers willen zoveel mogelijk opwaartse winst behalen. Dit behoeft niet veel uitleg. We willen allemaal zo veel mogelijk geld verdienen met onze investeringen. Natuurlijk speelt risicotolerantie ook een rol. Veel beleggingen zijn 'high risk, high reward', wat betekent dat ze misschien acceptabel zijn voor jongere beleggers, maar minder voor degenen die bijna met pensioen gaan. Het minimaliseren van het risico is daarom belangrijk. We willen er ook voor zorgen dat vergoedingen niet ten koste gaan van ons voordeel (d.w.z. beheervergoedingen, advieskosten, enz.)

Dat gezegd hebbende, laten we enkele van de meest voorkomende vragen over robo-adviseurs beantwoorden.

Zoals de naam al aangeeft, zijn robo-adviseurs gewoon digitale financiële adviseurs. In plaats van naar je bank of broker te gaan voor advies, vertrouw je op een digitale dienst die automatisch een portefeuille voor je opbouwt en beheert. Dus, hoe goed zijn deze diensten?

Er zijn twee dingen die het overwegen waard zijn.

Ik zou zeggen dat robo-adviseurs even effectief zijn als menselijke adviseurs. Ik heb in het verleden met financiële adviseurs gewerkt en vergelijkbare resultaten behaald met zowel menselijke adviseurs als robo-adviseurs. Een voordeel van robo-adviseurs is de tariefstructuur. Met de robo-adviseur kon ik lagere advieskosten en lagere vermogensbeheerkosten (d.w.z. ETF's versus beleggingsfondsen) bereiken.

Een gebied waar de meeste adviseurs tekortschieten, zijn de prestaties ten opzichte van de algemene marktprestaties. Simpel gezegd, de meeste actieve beleggingsbeheerstrategieën verslaan de S&P 500 niet. Er zijn tientallen onderzoeken die dit keer op keer bewijzen. Onze robo-adviseurstudie, zij het op kleine schaal, leverde opnieuw het bewijs.

Robo-adviseurs zijn onderhevig aan dezelfde marktrisico's als elke beleggingsstrategie. Beleggingsrisico is altijd aanwezig, of u nu een online broker, menselijke adviseur of robo-adviseur gebruikt. Als u zich afvraagt of robo-adviseurs wel of niet vertrouwd kunnen worden met uw geld, is het korte antwoord ja.

De meest populaire robo-adviseurs (zoals die in onze casestudy) zijn SEC-geregistreerd en bieden SIPC-verzekeringen voor beleggingsrekeningen. Persoonlijk kijk ik ook graag naar de grootte van een robo-adviseur voordat ik mijn geld daar parkeer. U kunt het dollarvolume van activa onder beheer onderzoeken, evenals het totale aantal gebruikers.

Deze vraag is een beetje subjectief. Robo-adviseurs doen wat ze beweren te doen. Dit omvat:

Als de bovenstaande lijst is wat u zoekt, zijn robo-adviseurs de moeite waard. Met jaarlijkse beheervergoedingen van slechts 0,25% bieden robo-adviseurs een kosteneffectieve oplossing voor beleggingsadvies.

Dat gezegd hebbende, schieten ze op twee gebieden tekort:

Zoals herhaaldelijk vermeld in deze casestudy, konden de robo-adviseurs die we hebben getest niet beter presteren dan de S&P 500. Evenmin konden ze het neerwaartse risico beperken. Dat gezegd hebbende, dit is niet uniek voor robo-adviseurs. Veel individuele beleggingsstrategieën en beleggingsfondsen kunnen de S&P 500 ook niet verslaan (maar deze strategieën kunnen ongelooflijk populair zijn).

Het andere nadeel van robo-adviseurs is dat ze u niet toestaan om uw beleggingsstrategie volledig aan te passen op de manier waarop u dat zou kunnen doen op een traditionele effectenrekening. Als u bijvoorbeeld individuele aandelen wilde kopen (bijv. Apple, Amazon, enz.), zou u dit niet kunnen doen met de meeste robo-adviseurs die we hebben getest. Dit is voor veel beleggers geen dealbreaker, maar het is het overwegen waard voordat u een account opent.

Om te bepalen of u een robo-adviseur moet gebruiken, moet u overwegen waar u zich nu bevindt en waar u naartoe wilt.

Robo-adviseurs bieden zeker een geweldig alternatief voor traditionele (menselijke) financiële adviseurs.

Als u gemak belangrijker vindt dan alle andere factoren (maatwerk, prestaties, enz.), Zijn robo-adviseurs een goede keuze. If you prefer to have more control over your investments and you aim to maximize your returns, you will likely get more value out of traditional brokers (or customizable services like M1 Finance).

Once you decide that robo-advisors are a good fit for you, it’s time to pick your advisor. You can start by reviewing the data from the case study in this article. Keep in mind, we only tested one portfolio style (~60% stocks and ~40% bonds) over two years, and performance may vary.

You may also consider what other features are important to you, including:

Hier zijn enkele voorbeelden:

Do your own research and don’t hesitate to reach out to the companies to make sure they are a good fit.

De beste plaatsen om $ 50.000 te investeren

Betterment versus Wealthfront:wat is de betere Robo-adviseur?

Hoe u £ 100.000 investeert voor het beste rendement?

Waar kan ik het beste 10.000 euro investeren?

Hoe $ 1.000 te investeren:de beste manieren om te beginnen met beleggen als een professional

Beste financiële adviseurs

Financieel adviseur versus Robo-adviseur