Moet u CPF gebruiken om in aandelen te beleggen of moet u uw geld gewoon in CPF laten staan om de rente van 2,5% op uw gewone rekening te innen?

Dit zijn de vragen die de meeste beginnende beleggers in Singapore tegenkomen. Daarom gaan we je in deze aflevering van de #AskDrWealth-serie twee belangrijke overwegingen vertellen om je te helpen bij de beslissing.

Laten we beginnen!

Voordat we beginnen, laten we eerst alles in context plaatsen.

Laten we een studiefase doorlopen en wat statistieken over CPF ontdekken.

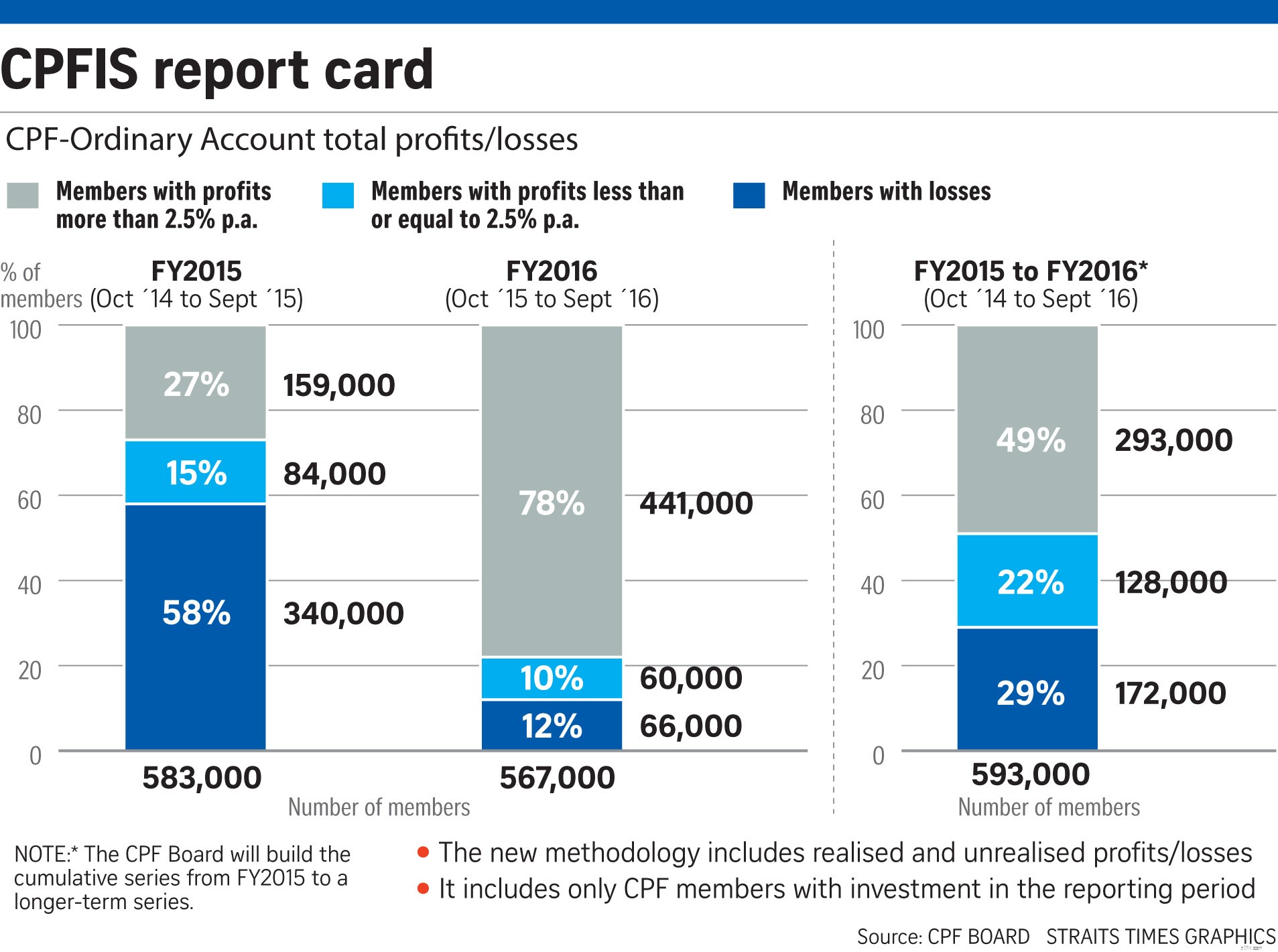

Dus voor de leden die hun CPF-geld investeren, hoe goed hebben ze het de afgelopen twee jaar gedaan?

In de periode van oktober 2014 tot september 2016 heeft CPFB hun resultaten samengesteld en dit is wat ze ontdekten:

Opmerking:we houden rekening met het basistarief van 2,5% in uw gewone account.

Wat suggereren deze bevindingen?

Met andere woorden, de kans om onder de 2,5% te presteren is net zo goed als 51% van de leden.

Toch is het belangrijk om te onthouden dat dit natuurlijk maar twee jaar is. Omdat de markt op en neer beweegt, zullen de gegevens in de loop van de tijd een stuk geloofwaardiger worden. We kunnen een goed jaar of een slecht jaar vangen waardoor de percentages scheef gaan lopen.

Dus wat is er te doen? Hier gaan we verder met het belangrijkste punt van dit rapport:de overwegingen.

Hoewel er veel manieren zijn waarop mensen hun geld kunnen beleggen, moet worden opgemerkt dat sommige hiervan riskant zijn. En dat ze alleen geschikt zijn voor degenen die het risico willen nemen, vooral degenen die al ervaring hebben.

Maar als u hier nog niet bekend mee bent, raden we u aan eerst naar de veilige kant te gaan. In tegenstelling tot wat de meeste mensen denken, is het niet gemakkelijk om beter te presteren dan de 2,5%.

Laten we dus naar de twee overwegingen gaan die we met u wilden delen voordat u uiteindelijk besluit uw CPF-geld te beleggen. En ze zijn:

Dus nummer 1 moet u zich afvragen:heeft u uw CPF-geld binnen de komende 5 jaar nodig?

Neem dit voorbeeld om te antwoorden:

Stel je voor dat je de komende drie jaar samen met je partner een huis wilt kopen. Toen ontdekte u dat u uw CPF-geld op uw gewone rekening had staan.

Tegelijkertijd ben je op zoek naar manieren om een hoog rendement te behalen, zodat je aan het eind van de dag meer voorraad hebt voor al je andere behoeften.

Een van de onmiddellijke reacties is dat u denkt dat het goed is om in aandelen te beleggen.

Maar we zijn hier om u te vertellen dat dat niet aan te raden is. De reden daarvoor is dat, zoals bijna iedereen weet, de aandelenmarkt erg volatiel is.

Wat als u in aandelen had geïnvesteerd en er uiteindelijk een marktcrash plaatsvond voordat u het bedrag bereikt wanneer u voor het huis betaalt. Uw investering kan tijdens een marktcrash gemakkelijk doormidden breken. En dat kan het vermogen van uw financiële instelling om het huis te kopen dat u wilt, in gevaar brengen.

Daarom komt het erop neer:

Probeer het CPF-geld niet te gebruiken om in aandelen te beleggen als u dit CPF-geld op korte termijn nodig heeft.

Dus dat is overweging nummer 1.

En laten we zeggen dat je slaagt gezien de eerste. Dus dan ga je verder en denk je:"Ik heb dit geld de komende vijf jaar niet nodig. Moet ik investeren?"

Dit brengt ons bij de volgende overweging.

Dan is de volgende vraag die je jezelf moet stellen:

"Heeft u geld verdiend met aandelen en uw geld gebruikt om te beleggen?"

Dus met andere woorden en om de achtervolging in te zetten, wat we hier oproepen, is dat u altijd uw geld moet gebruiken om eerst in aandelen te beleggen en niet uw CPF-geld.

Dit komt omdat voor de gewone CPF-rekening er elk jaar een rente van 2,5% is, wat betekent dat de alternatieve kosten hoger zijn.

Als u het niet goed genoeg doet, verliest u deze 2,5% in feite, terwijl wanneer u contant geld gebruikt, en laten we zeggen op de gewone spaarrekening en niet op andere rekeningen zoals bonusrekeningen, u waarschijnlijk een rente van 0,05% krijgt.

Dus wat betekent dat uw geld veel meer inactief is dan het geld dat in CPF staat vanwege het renteverschil. Dat is de reden waarom het altijd zinvol is om uw extra geld te investeren en uw gewone CPF-rekening niet aan te raken.

En wanneer u uiteindelijk besluit dat u het moet doen, moet u eraan denken om dit pas te doen nadat u behoorlijk handig bent in het beleggen in aandelen en met uw geldrekening. Daar moet je ook vertrouwen aan toevoegen. Als u denkt dat u die outperformance van 2,5% kunt behalen, kunt u overwegen CPF-geld te gebruiken om in aandelen te beleggen.

Om dit tweede punt te herhalen, waar u aan moet denken is:

Probeer uw geld zo veel mogelijk te gebruiken bij het beleggen in aandelen.

Wat we uiteindelijk voor je hopen in de video van vandaag voor de #AskDrWealth-serie, is dat je deze twee belangrijke overwegingen hebt geleerd. Als u voor het dilemma staat te kiezen tussen het wel of niet beleggen van uw CPF-geld in aandelen, helpt het om goed over de zaken na te denken voordat u conclusies trekt.

De twee dingen die we u hebben laten zien, zouden u moeten helpen om in de toekomst een betere beslissing te nemen.

Bedankt voor het kijken!

Bronnen:

2019 was een geweldig jaar voor beleggers. Hoe moet u uw geld investeren in 2020?

Moet je investeren in crypto?

Moet u beleggen in beleggingsfondsen?

Waar moet je je geld in investeren?

Moet u uw baan opzeggen om in aandelen te handelen?

Wat is ASM-lijst in aandelen? Wat moet u doen als uw aandelen in de ASM-lijst staan?

Moet je al je geld in aandelen beleggen?!