Als je je hebt verdiept in Search Engine Optimization (SEO), heb je waarschijnlijk wel eens van Semrush gehoord. Toen ik jaren geleden voor het eerst van hen hoorde, waren ze een van de weinige betrouwbare bedrijven in de ruimte die oplossingen voor trefwoordonderzoek aanbood. Tegenwoordig worden ze gebrandmerkt als een "Online Visibility Marketing Platform" dat belooft bedrijven te helpen:

Sinds 2008 hebben ze hun dienstenpakket en hun gebruikersbestand uitgebreid.

Op 1 e In maart 2021 diende Semrush een IPO in op de New York Stock Exchange (NYSE). Volgens Renaissance Capital zijn ze van plan om $ 252 miljoen op te halen door 16,8 miljoen aandelen aan te bieden, tegen een prijsklasse van $ 14 - $ 16. Semrush zal na de IPO op de NYSE worden genoteerd onder de ticker SEMR.

Dus ... in dit artikel zal ik onderzoeken of SEO's moeten investeren in SEMrush, of zou dit het vervolg zijn op ARMY's die geld verliezen op de IPO van Big Hit?

Disclaimer:ik ben gewoon een digitale marketeer, niet uw financieel adviseur. Doe je eigen due diligence. Nee, dit bericht is niet gesponsord, maar als Semrush ons een gratis lidmaatschap wil sturen, ping me dan

Dit gedeelte is opgenomen in het belang van de niet-SEO-investeerders, ga naar het volgende gedeelte als u dat niet bent.

Semrush is een Software-as-a-service (SaaS)-bedrijf dat zichzelf identificeert als een "online zichtbaarheidsmarketingplatform". Hun suite van meer dan 50 tools helpt bedrijven om meer geld te verdienen door hun online aanwezigheid te verbeteren.

Hun tools kunnen marketeers helpen met Search Engine Optimization (SEO), Pay Per Click-marketing (PPC), Social Media Marketing (SMM), Keyword Research, Competitive Research, PR, Content Marketing, Marketing Insights en Campagnebeheer.

Betalende klanten hebben toegang tot een enorme database met bruikbare inzichten van meer dan 200 miljoen websites, 20 miljard backlinks, 310 miljoen Google-banneradvertenties en meer.

Zoals de meeste SaaS-bedrijven levert Semrush hun diensten via een abonnementsmodel. Dit geeft hen een stroom van terugkerende inkomsten waar we het in de volgende sectie over zullen hebben.

2020 was een topjaar voor technologieaandelen, ik denk dat Semrush misschien had willen meegaan met de golf van interesse van beleggers, vandaar de IPO. Om een IPO in de VS aan te vragen, moeten bedrijven een S-1-formulier indienen dat hun financiële gegevens onthult. Hier is Semrush's S-1.

Hier is een korte samenvatting:

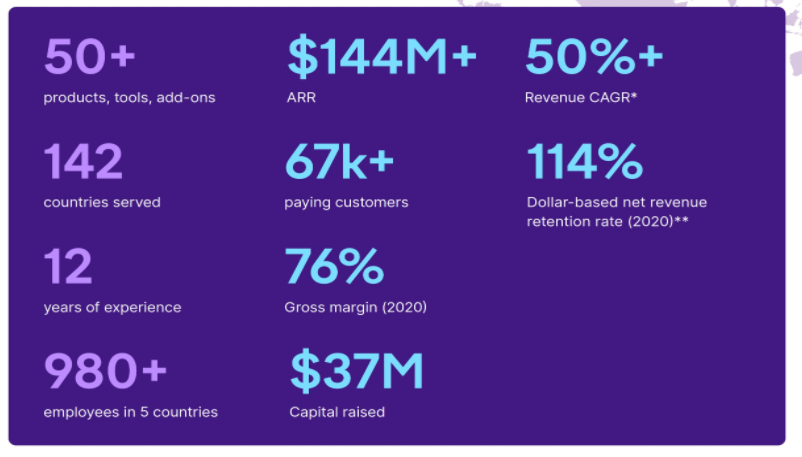

Semrush groeide hun basis van betalende klanten met ongeveer 13.000 (~24%) en breidde uit naar 7 nieuwe landen in 2020.

Netto retentie van dollars geeft ons een idee van de veranderingen in de terugkerende inkomsten in de loop van de tijd. Een NDR van>100% suggereert dat een bedrijf kan groeien zonder nieuwe klanten aan te trekken.

Volgens Semrush was hun op dollar gebaseerde retentiepercentage voor netto-inkomsten "120% en 114% gedurende de jaren eindigend op respectievelijk 31 december 2019 en 2020".

Is dat goed of slecht?

Dit is misschien geen eerlijke vergelijking, maar laten we het om te beginnen eens vergelijken met SaaS-aandelen, lieveling Zoom (NASDAQ:ZM), wiens NDR volgens Public Comps ongeveer 130% is.

Jaarlijks terugkerende inkomsten vertelt ons hoeveel inkomsten een bedrijf kan verwachten te ontvangen, op basis van hun jaarlijkse abonnementen. Semrush biedt zowel maandelijkse als jaarlijkse abonnementen, deze zouden op jaarbasis worden berekend om hun ARR af te leiden.

In hun S-1 bedroeg hun ARR $ 102,6 miljoen in 2019 en $ 144,2 miljoen in 2020, wat een groei van ongeveer 41% is. Ter vergelijking:Fastly (FSLY) heeft een ARR-groei van 40,5%, terwijl Cloudflare (NET) 50,1% is.

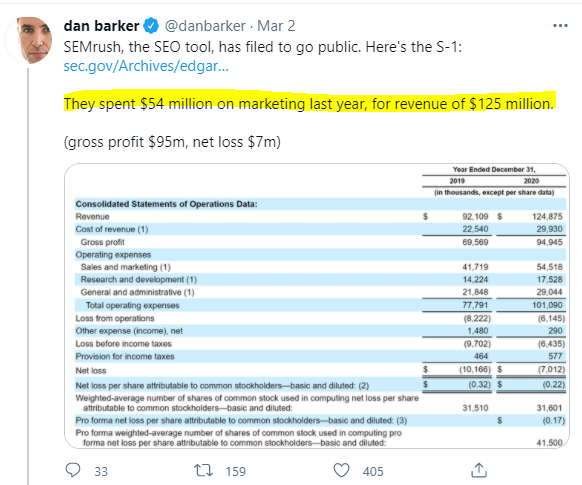

Semrush meldt een daling van het nettoverlies tussen 2019 en 2020. Houd er echter rekening mee dat dit slechts 1 jaar aan gegevens is, plus 2020 was ook het topjaar voor technologieaandelen.

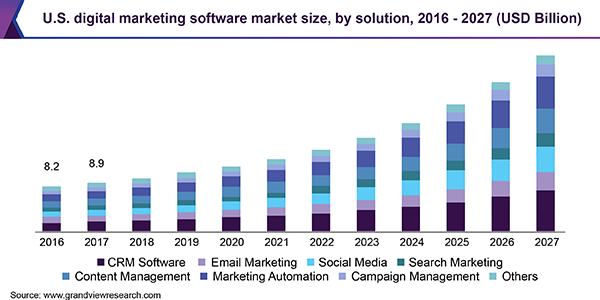

Volgens Grandview Research wordt verwacht dat de omvang van de markt voor digitale marketingsoftware "van 2020 tot 2027 een CAGR van 17,4% zal registreren", en werd in 2019 geschat op 43,8 miljard dollar.

Wat het bedrijf betreft, gelooft Semrush dat naarmate meer bedrijven online gaan, de strijd om de aandacht van klanten zal toenemen, waardoor meer bedrijven de noodzaak zullen beseffen om hun online zichtbaarheid te vergroten. Ze waarderen hun wereldwijde jaarlijkse potentiële marktkans op meer dan $ 20 miljard .

Voor SaaS-bedrijven is sales en marketing (S&M) de belangrijkste manier om klanten te werven.

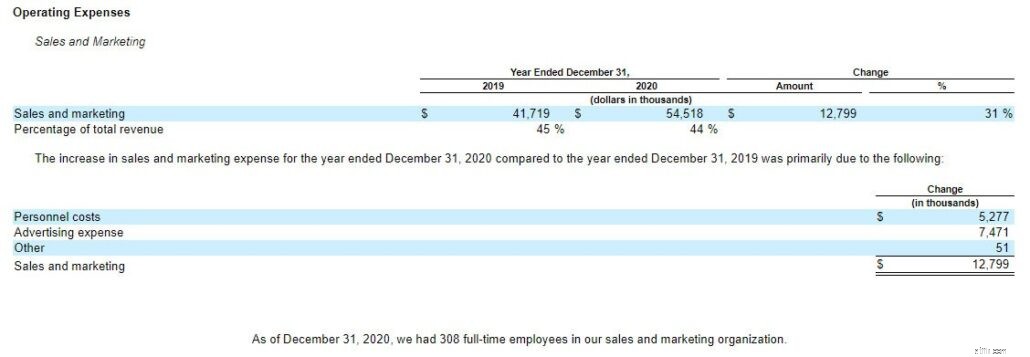

In 2020 gaf Semrush $ 54 miljoen uit, een stijging ten opzichte van de $ 42 miljoen in 2019 (stijging van 31%). Dit vertaalde zich in een omzet van $ 124 miljoen in 2020, een stijging ten opzichte van $ 92 miljoen in 2019 (36%).

Als we echter naar hun uitsplitsing van de stijging keken:

$ 5 miljoen (~ 41% van S&M) werd toegewezen aan "Personeelskosten", wat in feite salaris is. Ze hadden het personeelsbestand van hun verkoopteam in 2020 met 10% verhoogd om te groeien.

Dit roept de vraag op of ze hun verkoopteam moeten blijven uitbreiden om in de toekomst te kunnen groeien.

Semrush wijst op de belangrijkste risico's voor hun groei. Hier zijn enkele hoogtepunten:

Vertrouwen op gegevensbronnen van derden

Prijsgevoelige markt

Zeer concurrerende markt die constante R&D en up-to-date tools vereist

In hun eigen woorden:

Sorry, je moest door dat lange artikel gaan om hier te komen. Maar nee.

Ik ben geen SEO, maar voor zover ik weet is SEO een competitieve en snel veranderende industrie. Aanbieders van oplossingen zullen scherp moeten zijn om op de hoogte te blijven van alle veranderingen, terwijl ze proberen verbeteringen in hun aanbod aan te brengen. Daarom zullen ze behoorlijk wat aan R&D moeten uitgeven om in het spel te blijven.

Ook is SEO niet een functie die door elk bedrijf wordt uitgevoerd - de meeste zouden het uitbesteden aan bureaus of freelancers. Dit zou erop kunnen wijzen dat de potentiële marktomvang eerder beperkt kan zijn.

Begrijp me niet verkeerd, Semrush is een vertrouwd merk in de SEO-ruimte, maar SEO's kunnen het volgende LEGER worden.

Geloof me nu niet alleen op mijn woord. Ik heb de SaaS-trainer voor hypergroei van Dr. Wealth in de arm genomen om zijn mening te delen:

Hij voegde er ook aan toe; "u moet de volgende vragen stellen in uw analyse":

Het hangt ervan af.

Als u op zoek bent naar een aandeel met hypergroeipotentieel, zijn er wellicht betere aandelen met sterkere bewijzen van groei.

Als je optimistisch bent over de groei van de SEO-scene en het vermogen van Semrush om marktaandeel te domineren in een zeer competitieve industrie, ga je gang.

Als u uw steun aan Semrush wilt tonen, dan is het aan u. Ik bedoel, het kopen van een abonnement kan een betere manier zijn om ze te ondersteunen, weet je...

Doe ook je eigen analyse, hier is Semrush's S-1.

Moet u in de verleiding komen om in Bitcoin te investeren?

Moet je investeren in crypto?

De Airbnb-beursgang:moet je ABNB kopen?

Waarom zou u investeren in zakelijke FD's

Moet u beleggen in beleggingsfondsen?

Cirkel van Competentie – Waarom zou je erin investeren?

Waar moet je je geld in investeren?