Opmerkingen voor de redactie :Factorbeleggen is een op feiten gebaseerde benadering die streeft naar 100% winst per aandeel - met portefeuillerendementen op jaarbasis van 15-20%. Het doel van het publiceren van onze casestudy's is niet om u te verleiden om te investeren in de hoop op 's nachts fortuin. Alle beleggingen brengen risico's met zich mee. Wij, Dr. Wealth, en al hun medewerkers zijn niet aansprakelijk voor eventuele verliezen op uw beleggingen. We hopen dat deze casestudy u zal helpen een betere belegger te worden.

In de casestudy van vandaag zullen we vertellen hoe Terence Ong het Factor Investing Framework gebruikte. om 250% te winnen rendement (of ongeveer $ 10.000 ) op Nico Steel Holdings (SGX:5GF).

Natuurlijk hebben we contact opgenomen.

In feite is dit dezelfde benadering die we hebben gebruikt om Oriental Watch (153% winst), PEC Ltd (73%) en Chemical Industries (100%) te ontdekken. En meer hier.

In het artikel van vandaag behandelen we:

Direct na het behalen van onze cursus realiseerde Terence zich dat de Waarde en Maat Factoren zouden een buitensporig rendement opleveren.

Hij ging op zoek naar ondergewaardeerde aandelen en ontdekte al snel dat de hele staalindustrie ondergewaardeerd was. Staal is een cyclische industrie, met dalingen en stijgingen.

En Steel zat dat jaar in een behoorlijk grote neergang.

Wanneer de hele sector als geheel failliet gaat, overleven gezonde bedrijven met geweldige financiën, terwijl de waardeloze bedrijven uitsterven. Door de grote bedrijven te identificeren en te kopen, kunnen we profiteren van de opleving.

Bij het toepassen van de CNAV-strategie legde Terence ook meer nadruk op de Value- en Size-factoren.

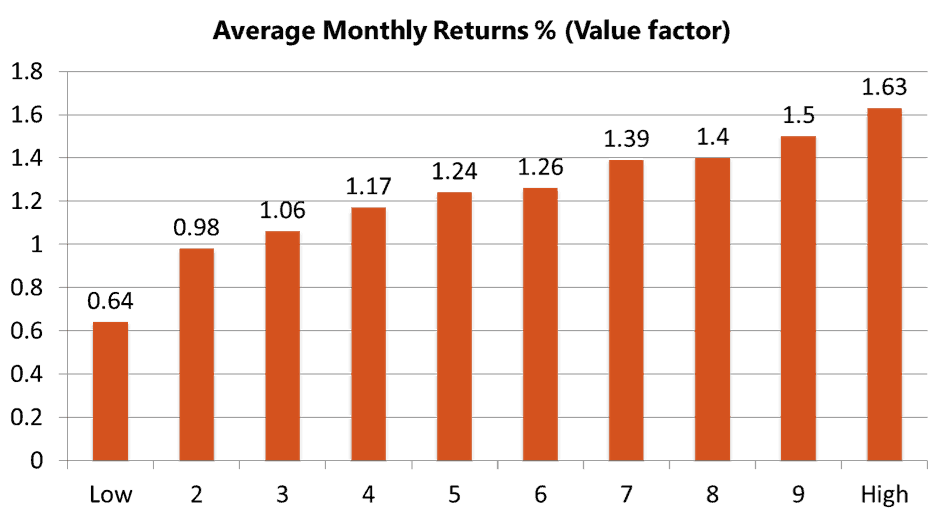

De onderstaande grafieken tonen het verschil in gemiddelde maandelijkse rendementen voor aandelen met een hoge waarde factoren versus aandelen met een lage waarde factoren.

Het aandeel met de hoogste waardefactor presteerde gemiddeld 1,63% per maand beter dan het aandeel met de laagste waardefactor. Dat is een verschil van 19,56% per jaar!!

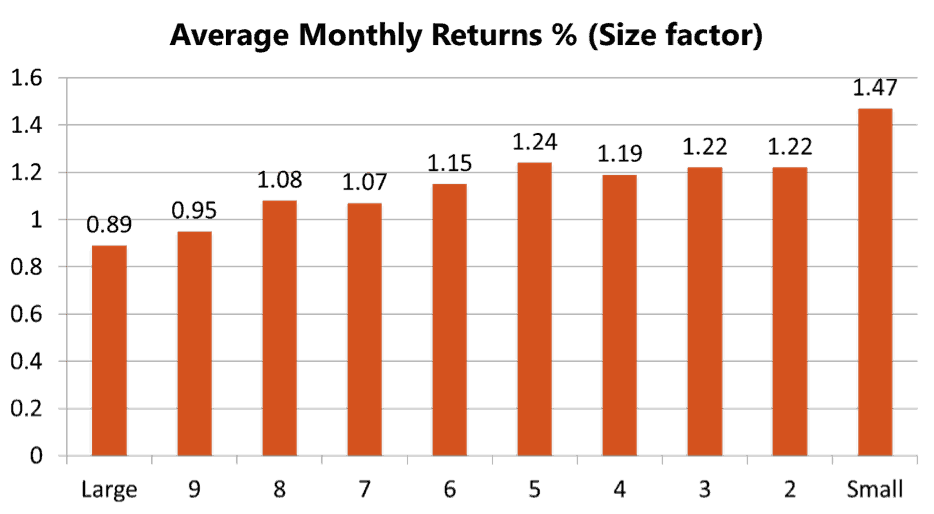

Evenzo leveren aandelen die in de loop van de tijd een kleinere marktkapitalisatie hebben een hoger rendement (1,47%) in vergelijking met aandelen met een grotere marktkapitalisatie. Dat is 17,64% per jaar!

Door de twee factoren te combineren, Waarde en Maat , betekende dat Terence zich van nature richtte op aandelen die, hoewel ze kleiner waren in marktkapitalisatie, rendementen opleverden die veel hoger waren dan wat de markt de meeste particuliere beleggers kon bieden - net zoals Terence erin slaagde met250%+ winst .

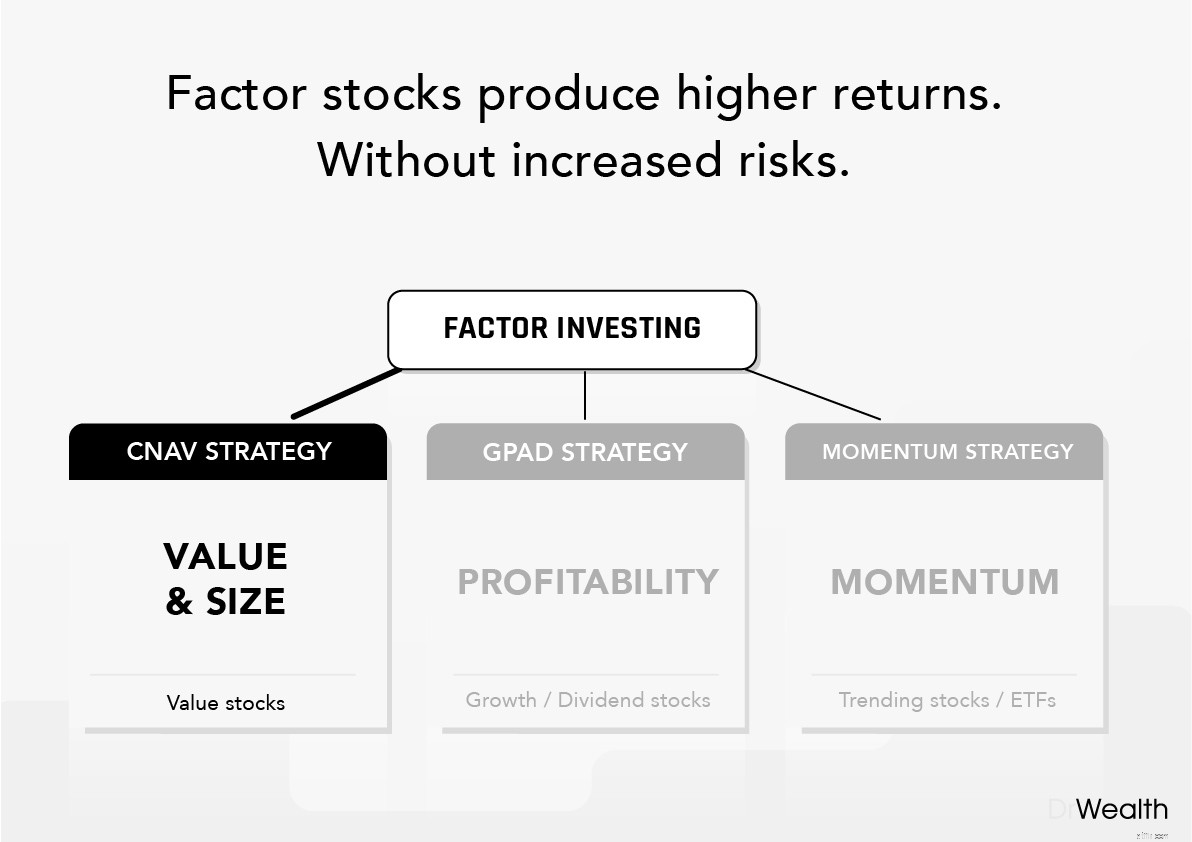

Toch is factorbeleggen niet nieuw. Academici bestudeerden de methoden van Warren Buffet en ontdekten dat zelfs het Orakel van Omaha zelf van nature aandelen koos die bepaalde factoren vertoonden.

BlackRock, momenteel 's werelds grootste vermogensbeheerder met meer dan $ 6,5 biljoen aan beheerd vermogen, past ook Factor Investing toe. Het was de eerste die er in 1971 een fonds op richtte.

U kunt hier meer lezen over Factor Investing, geschreven vanuit het perspectief van de particuliere belegger.

Laten we verder gaan met hoe Terence onze strategie voor factorbeleggen heeft gebruikt:conservatieve nettovermogenswaardering (CNAV ) om een sterk ondergewaardeerd aandeel te evalueren en te selecteren:Nico Steel Holdings.

De conservatieve intrinsieke waarde (CNAV ) strategie is een op regels gebaseerd proces die we gebruiken om waarde- en groottefactoren te exploiteren onder het Factor Investing-raamwerk.

We richten ons op aandelen met een kleine marktkapitalisatie die onder hun intrinsieke waarde handelen.

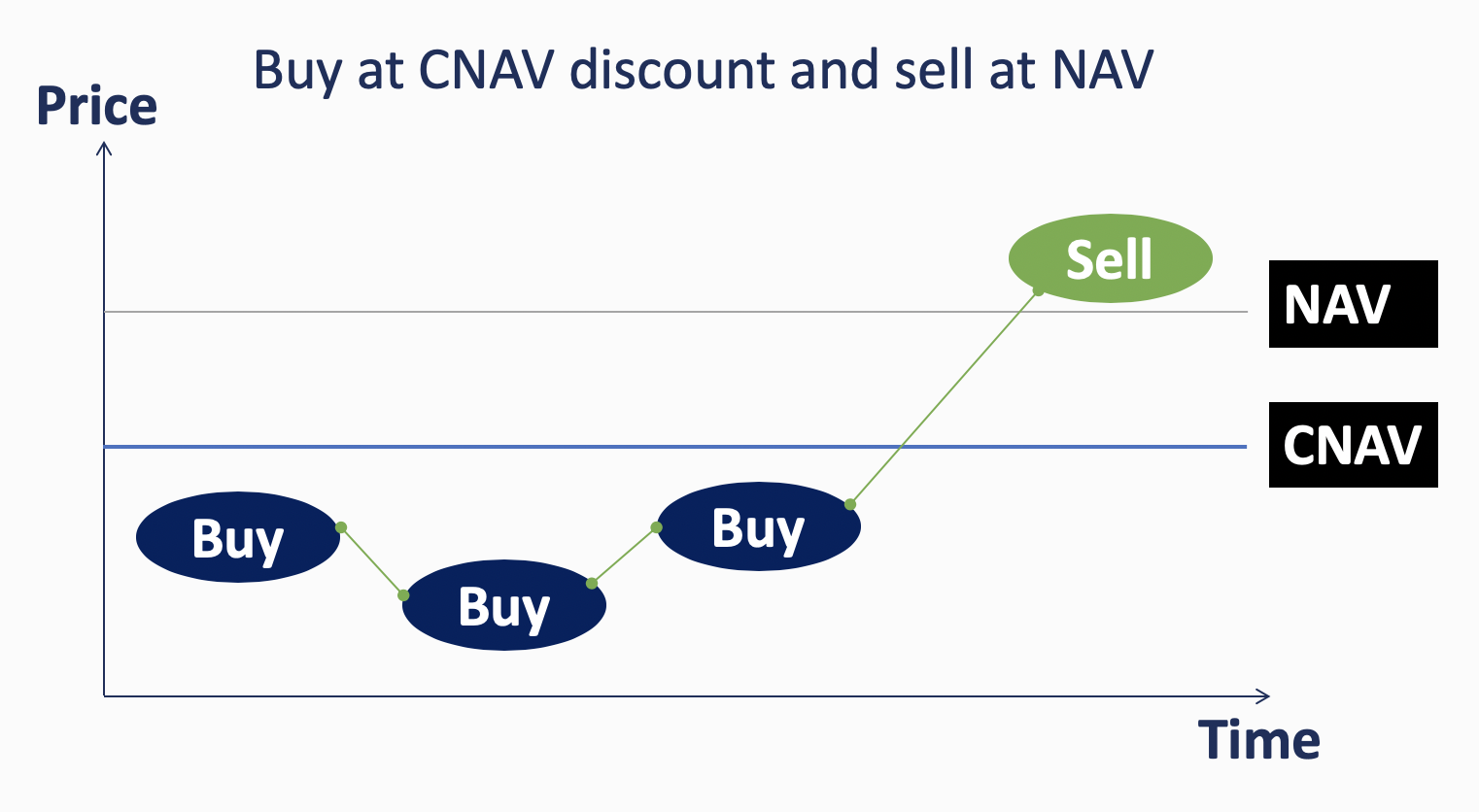

De strategie bestaat uit 3 stappen.

En tot slot willen we de aandelen kopen onder de CNAV en verkoop de aandelen op N en Een sset V waardering (totaal activa minus totale passiva) .

Dit is de eerste, meest cruciale stap. Het is belangrijk voor u om te begrijpen dat de stappen in volgorde worden uitgelegd.

Als een bedrijf de eerste stap niet haalt, controleren we het niet meer.

We gaan door naar het volgende bedrijf.

Laten we beginnen.

Dit is de formule die we gebruiken om de conservatieve intrinsieke waarde van een aandeel te berekenen:

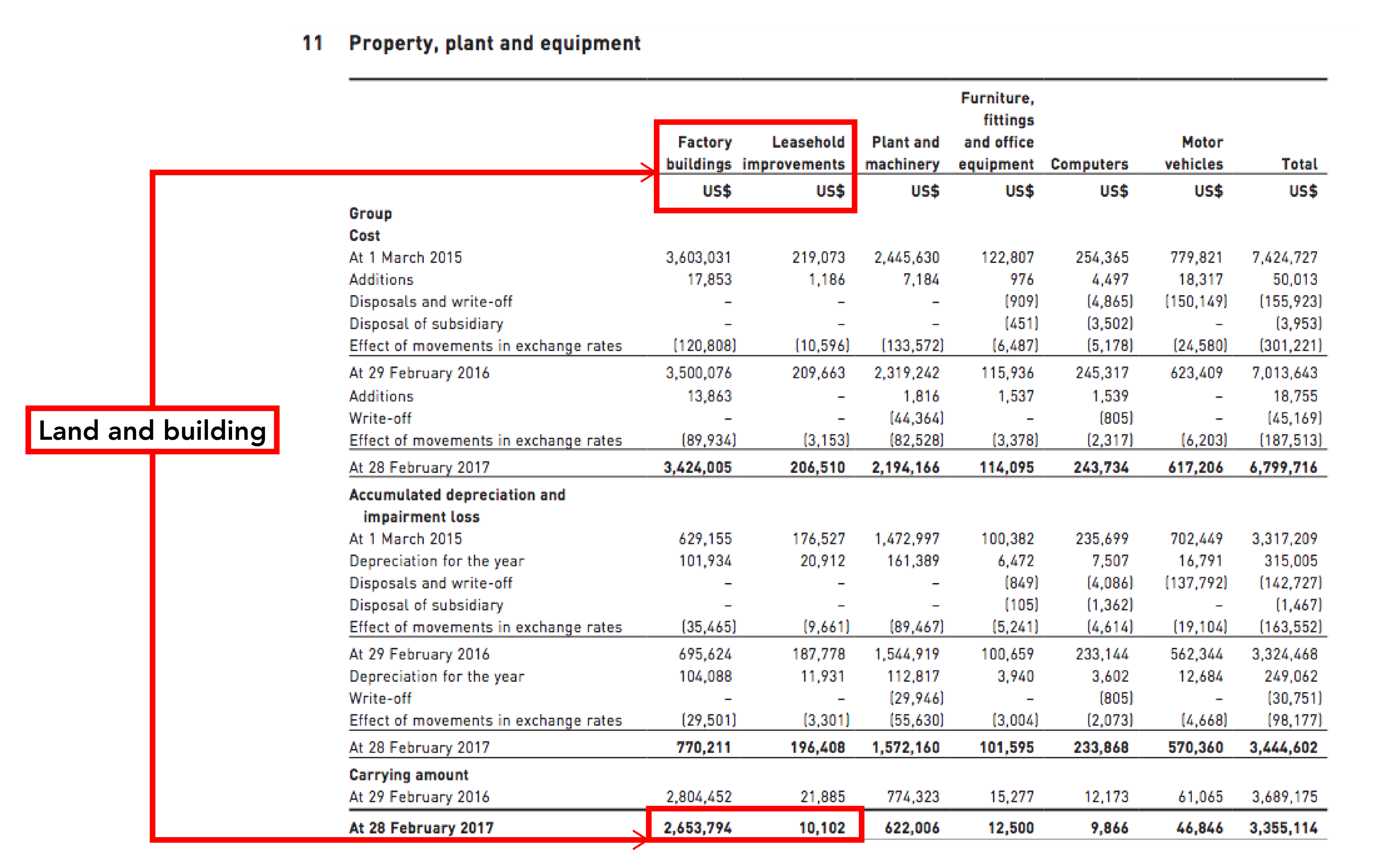

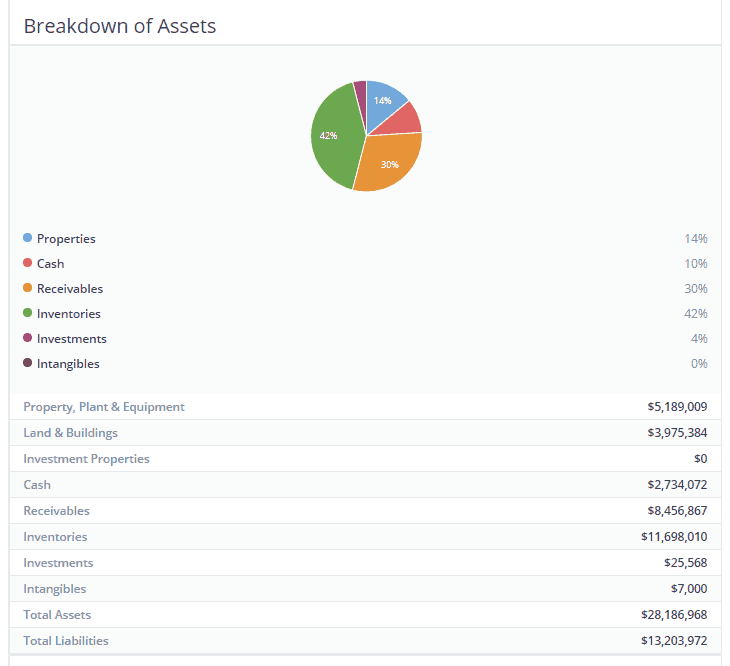

Goede activa worden gedefinieerd als Contanten, geldequivalenten, gronden en gebouwen.

Dit zijn de primaire activa waarvoor we willen betalen wanneer we een aandeel kopen onder de CNAV-strategie.

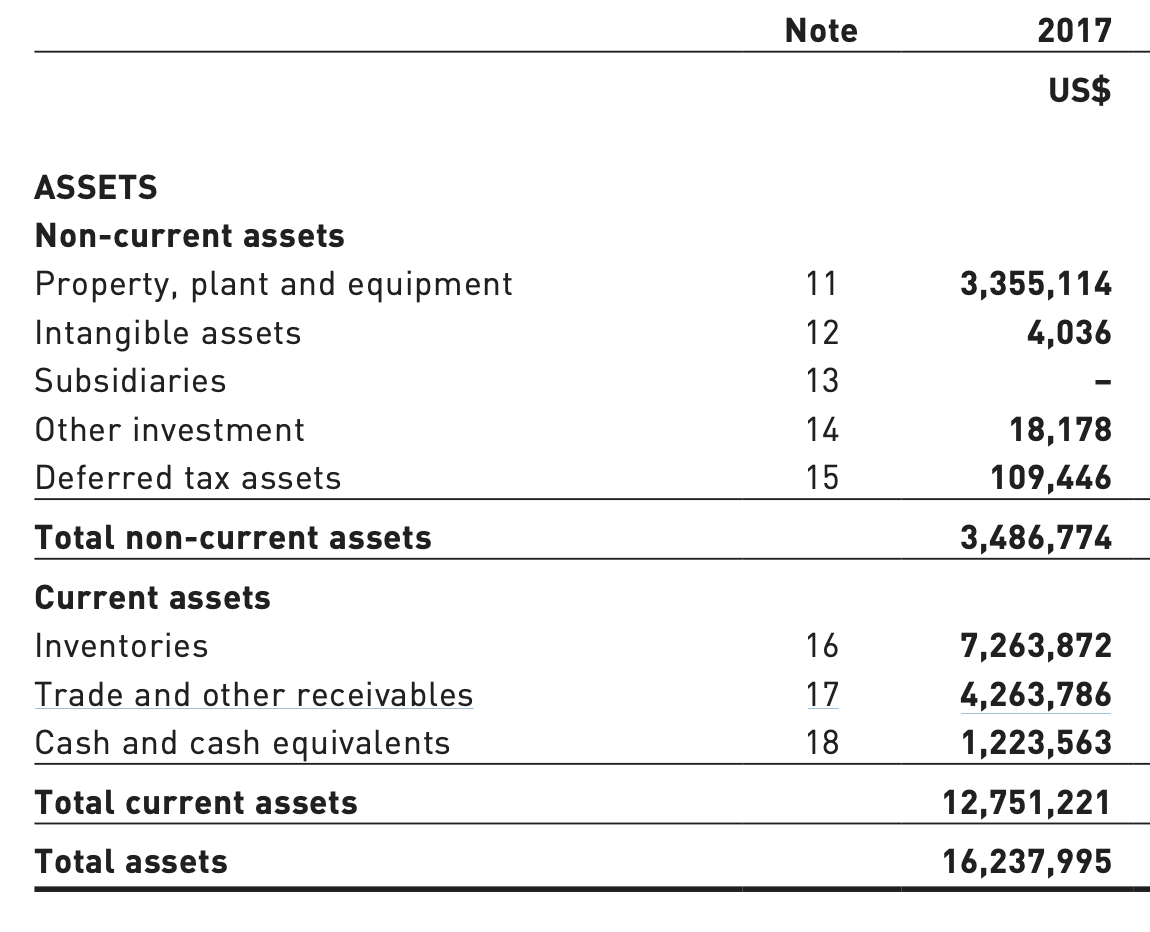

IGA :Vorderingen, Investeringen, Voorraden, Immateriële Activa.

Dit zijn activa die het bedrijf helpen inkomsten te genereren, dus we zullen ze willen opnemen. Ze zijn echter minder betrouwbaar dan Good Assets. Soms kunnen klanten u niet betalen, waardoor uw vorderingen eronder lijden.

Hetzelfde geldt voor andere componenten van inkomstengenererende activa. Bedenk dat de inkomsten van een bedrijf snel kunnen veranderen, maar dat de activa veel langzamer zullen veranderen.

Daarom passen we een haircut van 50% toe op inkomstengenererende activa.

U vindt de inkomstengenererende activa in het gedeelte Activa in het overzicht van de financiële positie.

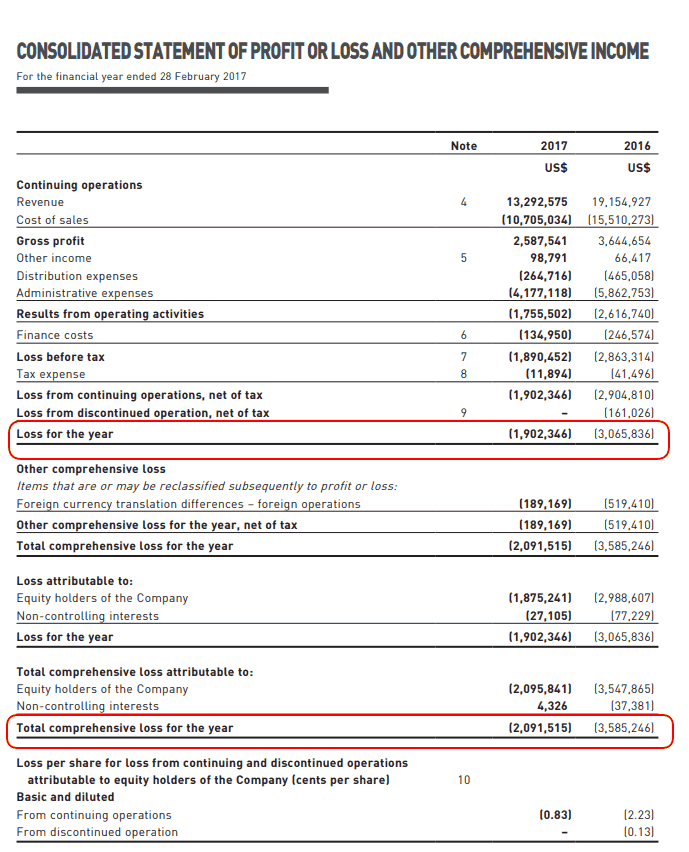

Dit is de uitsplitsing van de relevante financiële statistieken van Nico Steel in 2017.

Onze berekeningen toonden aan dat de CNAV-waarde $ 0,016 was. Prijs per aandeel voor Nico Steel was ongeveer $ 0,004.

Nettovermogenswaardering geplaatst per aandeel tegen de reële gereflecteerde waarde van ongeveer $ 0,034.

Aangezien de CNAV-prijs lager was dan de prijs van het aandeel volgens de markt, nam Terence de beslissing om door te gaan met het onderzoeken dit CNAV-aandeel.

Opmerking.

Ga door met onderzoeken. Niet kopen.

Spring alsjeblieft niet op het pistool.

Het volgende deel dat Terence moest doen, was de financiële gezondheid van het bedrijf bepalen, of zijn vermogen om zijn activa te behouden.

Dit is van cruciaal belang omdat we niet willen dat de activa van het bedrijf (die we kopen) het gevaar lopen te worden ontbonden of geliquideerd, waardoor het potentieel van onze investering wordt verminderd.

Laten we u laten zien hoe u dat kunt controleren.

Hoewel we ons richten op het kopen van activa, doen we ook geen afbreuk aan de winstgevendheid van een bedrijf. De basisregel van ondernemen is dat het winstgevend moet zijn. Geen enkel bedrijf kan een langdurig gebrek aan winst volhouden zonder zijn kas- en activabasis aanzienlijk uit te putten.

We kunnen de winstgevendheid van het bedrijf controleren in de geconsolideerde winst-en-verliesrekening.

Cashflow is koning in bedrijven. Een kippenrijstkraam kan niet werken als hij zijn leverancier voor kip, zijn salaris aan zijn personeel en de PUB niet kan betalen voor zijn elektriciteit. Dit is voor alle bedrijven hetzelfde.

Krijg het in je hoofd.

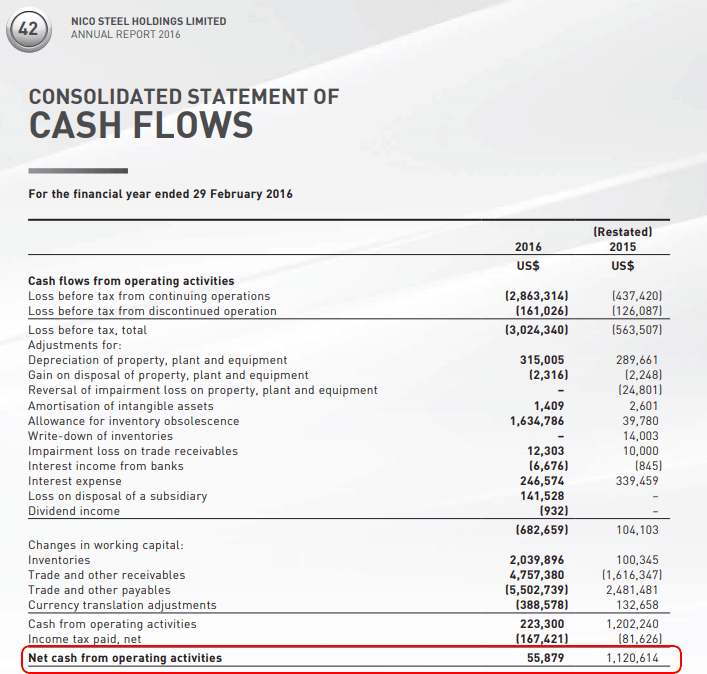

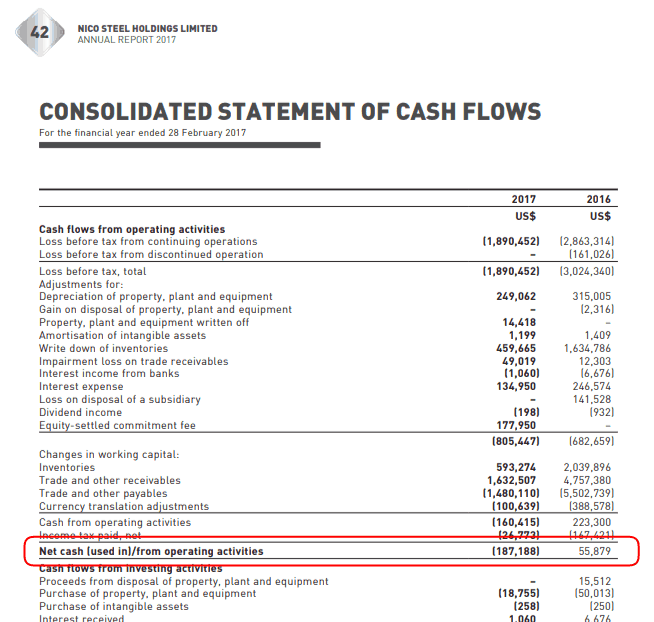

We kunnen verifiëren dat het bedrijf een positieve cashflow heeft gehad via het geconsolideerde kasstroomoverzicht.

Onthoud dat het een positieve cashflow moet hebben voor twee van de drie jaar.

Dit zijn de belangrijkste criteria. Het kan niet aan dit criterium voldoen. Als dit criterium niet wordt gehaald, kan het bedrijf er niet in worden geïnvesteerd. Zo belangrijk is dit criterium voor het fundamentele voortbestaan van het bedrijf. Als een van de Hyflux-investeerders de financiële gegevens van het bedrijf had gezien en begrepen, hadden ze er nooit in durven investeren.

Houd er rekening mee dat één financieel overzicht slechts 2 jaar aan overzichten vertegenwoordigt. De verklaring van 2017 zal ook de verklaring van 2016 weerspiegelen. U zult ook het deel onder 2015 moeten downloaden en bekijken om te bepalen dat het een positieve operationele cashflow van 2/3 jaar heeft.

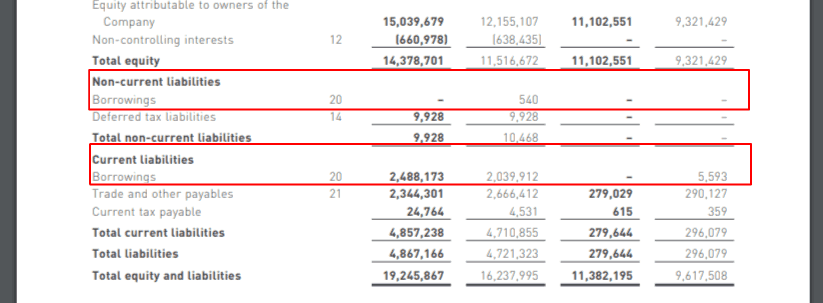

Ten slotte zullen we kijken naar de gearing (schuld) van het bedrijf. We willen niet dat het bedrijf in de toekomst een berg schulden moet terugbetalen.

Als de rente stijgt, moet het bedrijf mogelijk in zijn operationele cashflow duiken of zelfs zijn activa uitputten. Als belegger zal de schuldenlast uiteindelijk doorsijpelen naar uw beleggingen. Daarom is het van cruciaal belang om vast te stellen dat het bedrijf niet overdreven gericht is.

U kunt de financiële positie van een bedrijf bekijken om de schuld te bepalen. Lees ook over eventuele obligaties of eeuwigdurende effecten die het bezit. Als alternatief kunt u de verhouding tussen schuld en eigen vermogen van het bedrijf Googlen.

Over het algemeen willen we het zo laag mogelijk. Voor CNAV is onze aanvaardbare limiet een verhouding schuld-eigen vermogen van minder dan één (wat betekent schuld:eigen vermogen is 100% en lager ).

POF-score van Nico Steel vanaf 2017:3/3

Nico Steel vanaf 2017 geslaagd voor 2/3 POF-scores. Het slaagde niet in het winstgevendheidsgedeelte omdat het een nettoverlies had voor het boekjaar eindigend op 28 februari 2017, maar het passeerde het operationele kasstroom- en schuldgedeelte (minder dan 1).

Het had 2 van de 3 jaar een positieve cashflow en er werd niet overdreven veel gebruikt, aangezien de verhouding tussen vreemd en eigen vermogen 0,83 was (minder dan 100%).

Tot dusverre had Nico Steel Holdings de cijfertest doorstaan.

Laten we nu eens kijken naar de derde en laatste stap. Een kwalitatieve kijk op wat het bedrijf heeft gedaan.

Aangezien een jaarverslag slechts een 'momentopname' is van de financiële gegevens van het bedrijf, kunnen dingen snel veranderen. Het rapport van Nico Steel is in juni gepubliceerd. De boekhouding was gedaan en nauwkeurig tot februari. Misschien kwam je het pas in oktober tegen.

Dat tijdsverschil kan ingrijpende veranderingen voor het bedrijf betekenen. Kijk dus uit naar zakelijke acties die het bedrijf zal moeten bekendmaken onder de Singapore Exchange. U kunt ook gebruik maken van deze website.

Meestal zal er niets belangrijks zijn om rekening mee te houden.

Maar u moet op uw hoede zijn voor bedrijfsacties die uw berekeningen kunnen veranderen. Bijvoorbeeld het terugkopen van aandelen, het splitsen van aandelen, het afstoten van activa, enz.

Wanneer u de jaarrekening van het bedrijf bekijkt, moet u deze beoordelen op de activa die u koopt. Zoals beschreven in de sectie CNAV, houden we rekening met de activa waar we om geven.

De volgende stap is om te verifiëren dat ze bestaan en om te controleren hoeveel alles waard is. Over het algemeen geven we 50% korting op inkomstengenererende activa die niet zo betrouwbaar zijn als Good Assets in termen van waarde.

Merk op dat in het geval van Nico Steel de koers van het aandeel nog steeds onder die van de CNAV-score lag, zelfs zonder rekening te houden met de voorraden die het had.

We willen ook uitkijken voor activa die zeer snel in waarde dalen, zoals voedselproducten en/of voorraden die volgens de industrienormen verouderd kunnen zijn.

Voorbeeld:Zou u de inventaris willen bezitten van een bedrijf met $2 miljoen aan diskettes? In 2019?

Ik hoop dat je antwoord nee was.

Onze berekeningen van het vermogen van het bedrijf zijn gebaseerd op de cijfers in het jaarverslag.

De nauwkeurigheid van het jaarverslag van een bedrijf is gebaseerd op de eerlijkheid ervan.

Daarom hebben we een aantal belangrijke vragen te stellen.

Heeft het bedrijf zijn boeken financieel gemanipuleerd? Is het management open en eerlijk? Kan erop worden vertrouwd dat ze hun boeken niet "koken"?

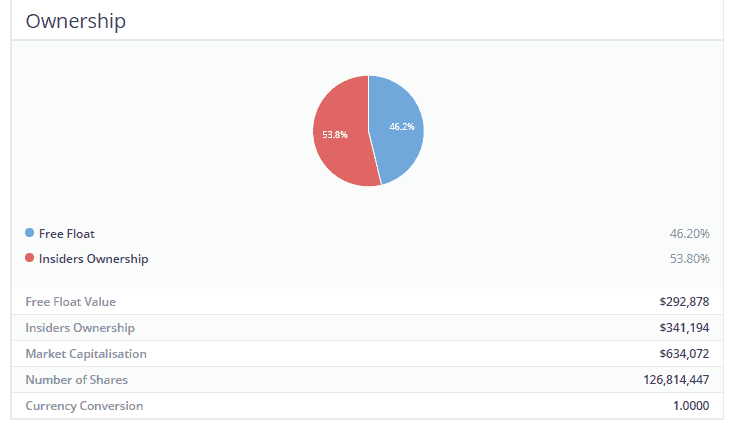

Een gemakkelijke manier om dergelijke subjectieve vragen te omzeilen, is te kijken of het management de meerderheid van de aandelen in het bedrijf bezit.

Als de voorzitter of de CEO van een bedrijf meer dan 50% van de aandelen in het bedrijf bezit, maar niet meer dan 70% (we willen niet dat ze te veel macht hebben ), zullen hun belangen meer in lijn zijn met de aandeelhouders. Als ze bijna 50% van het bedrijf bezitten, is het onwaarschijnlijk dat ze maatregelen nemen om hun eigen vermogen te schaden.

In het geval van Nico Steel ziet het eigendom dat door het jaarverslag wordt onthuld er als volgt uit:

Zoals te zien is, bezaten insiders van het bedrijf een meerderheid van het aandeelhouderschap. Nico Steel heeft de test van ons op regels gebaseerde CNAV-proces doorstaan.

Het was ondergewaardeerd. De koers van het aandeel werd verhandeld tegen lage veelvouden van de intrinsieke waarde. Er was een aanzienlijke potentiële winst die onze tijd zeker waard zou zijn.

Hoewel het korte tijd onrendabel was, had het het geld om de activiteiten te ondersteunen en was het niet begraven onder een berg schulden.

Het management had geen relevante waarschuwingssignalen om naar voren te schuiven, en zijn aandeelhouderschap wees op afstemming van aandeelhoudersbelangen.

Terence kocht de aandelen in 2017 vervolgens voor $ 0,004.

Terence deed de tests. Terence voerde de controles uit.

Hij wist dat het een goede koop was, een geweldige koop zelfs.

Nadat Terence de trekker overhaalde en de aandelen kocht, daalde de aandelenkoers van Nico Steel met 50% tot $ 0,002.

Hoe zou jij reageren? Ga je in paniek verkopen? Wil je tot je god bidden?

Logica is een vreemd en grappig iets in het landschap van emotie.

Emotioneel gezien zou uw eerste reactie als beleggers heel goed kunnen zijn om uit het aandeel te stappen.

Degenen die een beetje meer denken, hebben het misschien vastgehouden.

Hoeveel van jullie zouden er meer van hebben gekocht?

Terence wel. Emotioneel gezien is dit een krankzinnige, zelfs suïcidale zet. Per slot van rekening hij heeft net de helft van zijn investering verloren.

Logischerwijs was dit echter een ander verhaal.

Logischerwijs deed Terence de tests. Logischerwijs weet hij dat het een geweldige koop is.

Dus toen de markten de prijzen van Nicol Steel nog verder drukten, zag Terence het voor wat het was.

Een kans om nog meer rendement te behalen.

Toen de marktprijzen met 50% daalden, berekende Terence zelfs dat de fundamenten van het bedrijf niet veel waren verslechterd. De reële waarde was niet zo veel verschoven dat het de prijsdaling rechtvaardigde.

Het enige wat de markt had gedaan om hun gebrek aan vertrouwen te signaleren, was hem een nog grotere korting op zijn oorspronkelijke investering geven!

De markt had hem een geschenk gegeven!

Had hij emotioneel gereageerd en had hij geen goed kader om te weten waarom en hoe hij was geïnvesteerd, hij zou zich in angst hebben teruggetrokken toen de prijs van Nico Steel kelderde en 50% van zijn investering verloor!

Door het raamwerk te volgen en de basisprincipes te begrijpen, was Terence in staat om logisch te reageren in plaats van emotie - en behaalde een mooie winst van 250%!

Ik weet niet zo goed wat ik daarop moet zeggen. Er zullen altijd critici en tegenstanders zijn die alle geluk opeisen.

Om eerlijk te zijn, kan ik niet beweren dat geluk helemaal niet in het spel was.

Zeker, als de bewegingen van aandelen in kaart zouden kunnen worden gebracht, dan zou de wereld gevuld zijn met meer rijke mensen. Maar dat is niet het geval.

Toch kunnen we de bewering dat het geheel . was, niet accepteren gebaseerd op geluk.

Het is tenslotte niet zo dat we aandelen op een roulettewiel hebben gezet en er pijltjes op hebben gegooid om onze investering te bepalen. Dat zou echt geluk zijn geweest.

We kunnen niet garanderen dat al onze voorraden net zo goed presteren als Nico Steel. Dat kan niemand.

Wat we doen weten is dat we de statistische kans hebben om in de loop van de tijd beter te presteren dan de markt met behulp van het Factor Investing-raamwerk. Net als Terence. Bovenstaande casus is slechts één van de vele voorbeelden.

Als u gelooft in beleggen met een duidelijk en methodisch proces, gewapend met een statistisch voordeel, klik dan hier om deel te nemen aan onze aanstaande introductiecursus Factor Investing.

Hoe ontwikkel je een mentaliteit van beleggers in aandelen?

Factorbeleggen – Hoe werkt het? (Betekenis, inzichten en meer)

[Casestudy] Hoe we 48% rendement behaalden op Hisense huishoudelijke apparaten [en onze groeistrategie uitgelegd]

Hoe onze emoties onder controle te houden bij het beleggen in beleggingsfondsen

Hoe te beginnen met beleggen op de aandelenmarkt?

Met pensioen gaan met $ 2 miljoen [casestudy]

Hoe kies je een aandeel?