Als je niet onder een steen hebt geleefd, zou je hebben gehoord van het aanhoudende handelsconflict tussen de twee supermachtlanden - de Verenigde Staten en China.

Het wordt zelfs met de dag erger nu China met vergelding dreigde als Washington doorgaat met hun geplande tariefverhogingen op extra Chinese invoer op de 1 st September 2019.

We hebben ook ongekende gebeurtenissen over de hele wereld; zoals de protesten in Hong Kong, de aanstaande Brexit op 31 oktober 2019.

Terwijl Noord-Korea zijn raketten begint te testen….opnieuw.

Met dat alles in gedachten zijn veel beleggers op hun hoede voor een opkomende recessie en denken ze hard na over deze vraag:"Moet ik nu uit de aandelenmarkten stappen?"

Het antwoord is niet zo eenvoudig.

Over het algemeen, als we zeggen dat we nu uit de aandelenmarkten willen springen en er weer in willen stappen tijdens een marktherstel, dan zijn we eigenlijk de markt aan het timen.

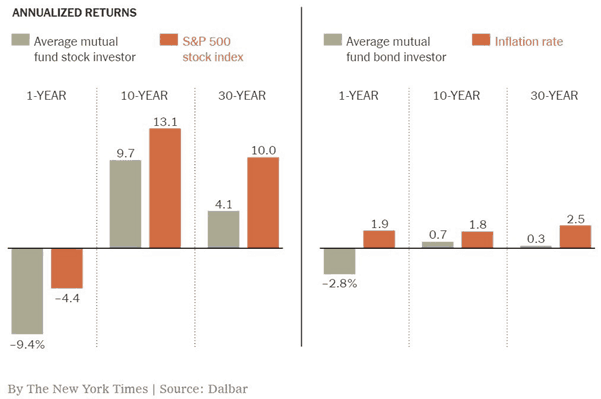

Volgens een Dalbar-rapport hebben de gevolgen van het proberen de markten te voorspellen echter geleid tot een aantal verschrikkelijke resultaten zoals hieronder:

Als u naar de bovenstaande grafiek kijkt, heeft de gemiddelde belegger in beleggingsfondsen het slechter gedaan dan de markten voor zowel aandelen als obligaties, of dit nu over 1 jaar, 10 jaar of zelfs 30 jaar is .

Dit vertelt een eenvoudig verhaal:de gemiddelde belegger is slecht in het timen van de markt en zou zelfs tijdens recessies gewoon moeten vasthouden en blijven zitten.

Aan de andere kant, hoewel het idee van 'kopen en vasthouden' in theorie goed klinkt, is het niet zo eenvoudig uit te voeren als je rekening houdt met het beleggingsprofiel van elk individu.

Dit komt omdat niet elke belegger dezelfde strategie gebruikt of de 'maag' heeft om alle onrust op de markt te doorstaan en toch goed te slapen als zijn spaargeld gedurende de hele levensduur is gehalveerd.

Waarom? Uw persoonlijke beleggingsprofiel is belangrijk.

In het begin moet elke belegger zich bewust zijn van zijn of haar eigen unieke beleggingsprofiel, dat bestaat uit persoonlijke factoren, waaronder:

Het bovenstaande is een belangrijke oefening die elke belegger moet doen als het gaat om beleggen. Als u uzelf goed kent, kunt u zich voorbereiden als het op de financiële markten slecht gaat.

Als u al geruime tijd belegt, zou u hebben gezien dat er tal van beleggingsstrategieën zijn - Value Investing, Growth Investing, Dividends Play, Swing Trading, Trend volgen en zelfs Crypto-handel.

Verschillende soorten beleggingsstrategieën zullen heel anders uitpakken als de markten zuur worden.

Waardebeleggers kunnen bijvoorbeeld de markten betreden om koopjes te doen, terwijl Trend-volgende handelaren short kunnen gaan op de markten om te profiteren van de neergang.

Iets wat me is opgevallen, is het feit dat veel beleggers in Singapore dividendbeleggingen hebben aangenomen vanwege de gloeiende populariteit van REIT's; gesteund door de belastingvrije dividendwinsten van het land.

In feite hebben veel financiële bloggers die het hebben over beleggen in dividenden lovende recensies over hen. Een van hen die op 39-jarige leeftijd met vervroegd pensioen is gegaan, is niemand minder dan Christopher Ng. Je kunt zijn beleggingsfilosofie hier bekijken.

Deze groep dividendinvesteerders zal dus aandacht moeten besteden aan hogere rentetarieven, omdat de rentelasten van de REIT hierdoor zullen stijgen en de uitkeringen zullen dalen als deze ook wordt getroffen door een algehele slechte economie.

Hoewel we altijd hebben gehoord dat het beter is om voor de lange termijn te beleggen, hebben we allemaal verschillende financiële verplichtingen en temperamenten.

Over het algemeen moet een belegger weten hoe lang hij belegt en waarvoor hij instapt.

Dit zijn vragen die het beantwoorden waard zijn voordat u besluit te investeren.

Een risicotolerantieniveau meet hoe goed u risico's kunt verdragen in tijden van tegenspoed, of eenvoudig gezegd, het is de "angst om geld te verliezen ”.

Verschillende mensen bereiken en beheren risico's op verschillende manieren. Sommige zijn ultraconservatief, terwijl andere superagressief kunnen zijn. Er zijn er zelfs die doorgewinterde gokkers zijn en de aandelenmarkt als een casino beschouwen.

Alleen jij weet wie je echt diep van binnen bent.

Het zal buitengewoon moeilijk zijn voor iemand die u niet goed kent om uw handelwijze aan te bevelen wanneer de zaken zich beginnen te ontvouwen.

Stel je bijvoorbeeld voor dat een bepaald aandeel 20% daalt en een van je vrienden zegt dat je meer moet kopen om gemiddeld te dalen.

Maar je krijgt vlinders in je buik als je alleen maar naar het verlies van 20% kijkt en bedenkt of je in plaats daarvan het verlies moet verminderen. Ondertussen verkoopt een handelaar de aandelen short omdat de koers van het aandeel onder een belangrijke technische indicator komt.

Als we het bovenstaande voorbeeld extrapoleren, kunnen we een algemeen beeld krijgen van hoe de vraag/aanbod van de aandelenmarkten werkt, vooral tijdens marktdalingen.

Als zodanig speelt uw risicotolerantieniveau hier een belangrijke rol bij het bepalen of u 's nachts goed kunt slapen wanneer al het vreselijke nieuws non-stop wordt uitgezonden.

Daarnaast moet u begrijpen dat uw risicoprofiel niet statisch is. Het verandert naarmate u ouder en wijzer wordt en beleggingservaring opdoet. De eerste jaren van beleggen zijn meestal de moeilijkste periode, omdat uw leercurve steil is.

Ten eerste, wat een beweging van 10% in de aandelen is, kan u bang hebben gemaakt als u net bent begonnen met beleggen; maar het zal waarschijnlijk niet zo'n sterke impact hebben op een andere ervaren belegger die 'veel erger heeft gezien'.

We behandelen risico iets anders. U kunt lezen hoe we ons voelden nadat de aandelenkoers van iets waarin we hadden belegd crashte, hoe we het uiteindelijk irrationeel vonden en hoe we besloten om vast te houden.

Het was ook niet de enige keer. Risico wordt dus ook bepaald door de diepte van je kennis.

Ik zal u een voorbeeld geven.

De onwetende belegger die niets weet van waardebeleggingen en koopt op de aanbevelingen van zijn makelaars, vrienden, goede tips, of zelfs het lezen van een blog (zoals deze) zal niet kunnen zeggen:"Ik zal vasthouden omdat de fundamenten niet zijn verslechterd ” bij het zien van zijn investeringen zo, en zo.

In beide gevallen moedigden de fundamenten van de bedrijven ons aan om geen verliezen te beperken en door te gaan. En in beide gevallen konden we, omdat we wisten dat de fundamenten niet door de mand waren gevallen, onze posities met overtuiging vasthouden. en uiteindelijk de winst draaien.

Risico is dus ook een maatstaf voor hoeveel je weet.

Beleggen doe je niet in een vacuüm. We zijn allemaal slechts sterfelijke wezens met enorm verschillende financiële situaties.

Een oude gepensioneerde van 70 jaar die niet meer werkt, is beslist meer risicomijdend dan een 28-jarige die de komende 30 jaar een salaris kan blijven ontvangen.

De gepensioneerde heeft veel meer te verliezen gezien zijn enorme vermogensbestand.

Hij zal waarschijnlijk niet in staat zijn om te herstellen van de enorme klap voor zijn portefeuille met zijn levensverwachting op het spel.

Stel je voor dat hij een enorm bedrag van $ 1 miljoen dollar heeft verzameld en de recessie trekt zijn portefeuille met 50% omlaag. Zijn portefeuille wordt nu geschat op $ 500.000, en hij kan zijn pensioen nu alleen uitleven op basis van het nieuwe bedrag.

Aan de andere kant bereiden veel investeerders van mijn leeftijd zich ook voor op hun grote financiële verplichtingen:trouwen, een huis kopen en renoveren en een auto kopen om zich voor te bereiden op een pasgeboren baby. Deze zullen uw financiële beoordelingsvermogen echt belemmeren als u wordt gehamerd door de neergang en kapitaal moet vrijmaken voor al deze belangrijke items.

Concluderend kan worden gesteld dat het idee van beleggen voor de lange termijn en het vermijden van het voorspellen van de komende recessie goed wordt ondersteund door veel onderzoeksstudies.

De dingen zijn echter niet zo eenvoudig als we rekening houden met onze verschillende investeringstemperamenten en financiële verplichtingen. Dit brengt ons bij de op één na beste optie die we kunnen nemen:herbalancering van de portfolio .

Een belangrijk element van succesvol portefeuillebeheer is periodieke herbalancering en het is over het algemeen een goed idee om dit jaarlijks te doen om uw portefeuilleallocatie opnieuw te beoordelen.

Bovendien moet het worden gestructureerd met uw specifieke risicotolerantie en financiële situatie in gedachten. Dit zijn geen zaken, voorwaarden of voorwaarden die anderen voor u kunnen doen.

Je moet degene zijn die gaat zitten en echt je eigen mentale veerkracht peilt om erachter te komen hoe je je vermogen moet verdelen.

Ten slotte is de beslissing om al dan niet uit de aandelenmarkten te stappen vooral een persoonlijke, omdat u uiteindelijk de enige bent die zich op uw gemak voelt bij uw investeringsbeslissing.

Persoonlijk hecht ik meer waarde aan het vermogen om door de onrust op de markt heen te slapen dan tegen mijn eigen comfortzone in te gaan om dingen goed te krijgen.

Wat is van jou?

Wat is uw beleggingsfilosofie? Is dit de beste voor jou?

U hebt een slimme belastingstrategie nodig om het meeste uit uw aandelenopties te halen

Waarom je nooit een voorraad moet shorten

Giftige werkomgeving:de tekenen die je moet uitbreken

6 dingen die u NIET moet doen als de aandelenmarkt volatiel is!

Moet ik nu geld uit mijn 401 (k) halen?

De beste investeringen die u nu zou moeten overwegen te kopen