Disclaimer:dit is geen aansporing om te investeren. Dr. Wealth en zijn medewerkers, partners en medewerkers zijn niet aansprakelijk voor eventuele verliezen die u maakt tijdens het beleggen. Doe je huiswerk.

Opmerkingen van de redactie: Investeren in China kan een eng vooruitzicht zijn. We willen het minder maken. Vooral omdat de meeste groeiaandelen die uw leven kunnen veranderen binnen de komende tien jaar uit China zullen komen. U kunt dit artikel benaderen als een soort beleggingsthesissjabloon voor uzelf in de toekomst voor investeringen die u wilt doen.

Welke informatie zocht Matus hier?

Hoe keek hij naar een investering om het groter te maken?

Als je jezelf toepast, kun je veel leren. Genieten van.

Pinduoduo (PDD) is een relatief nieuwe parvenu in de e-commerce scene in China. Het bedrijf heeft de laatste tijd veel nieuwsaandacht en commentaren gekregen, zowel positief als negatief.

Het doel van dit artikel is om een nauwkeurig beeld te geven van de activiteiten, concurrentie en toekomstperspectieven van Pinduoduo.

Gestart in september 2015 Pinduoduo is een e-commerceplatform dat klanten rechtstreeks verbindt met fabrikanten en boeren.

Aanvankelijk bracht het verse producten uit de verre provincies van China rechtstreeks in de handen van de klant, zonder tussenpersonen. Dit betekende hogere prijzen voor boeren en meer waarde voor klanten, waarvan beide partijen profiteerden.

Tegenwoordig is het een van de grootste leveranciers van verse producten in China en breidde het bedrijf zijn model uit naar andere verbruiksartikelen, kleding, cosmetica, meubels, huishoudelijke artikelen en elektronica.

In slechts 4 korte jaren is Pinduoduo het op één na populairste e-commerceplatform in China geworden door DAU's en het was de op een na meest gedownloade app in de iOS Store van Apple op 23 augustus volgens analysebedrijf App Annie. Op basis van GMV was Pinduoduo vorig jaar de op twee na populairste e-commerce-app in China.

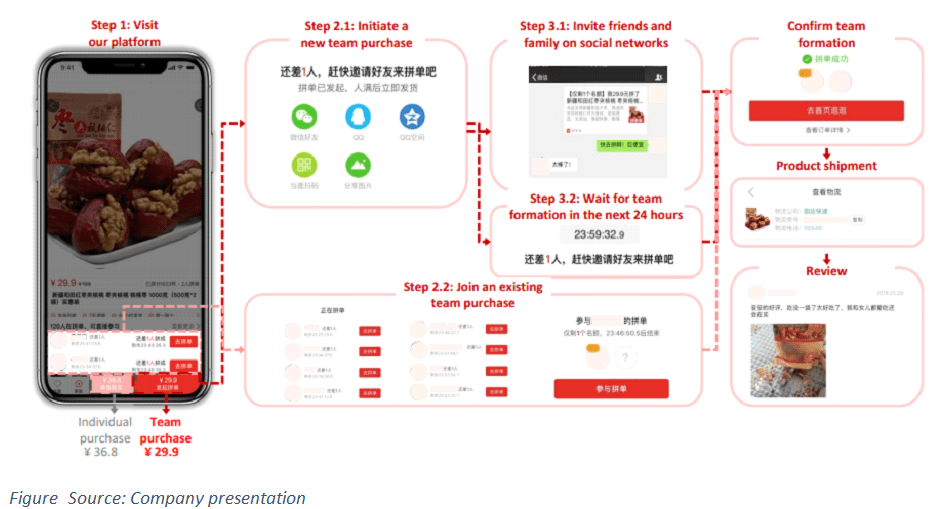

Elk item op de site heeft 2 prijzen - een marktprijs en een groepsprijs.

Je kunt het direct kopen voor de marktprijs, of je kunt het delen met je vrienden en korting krijgen (teamaankoop). Hoe meer mensen zich aanmelden om het te kopen, hoe groter de korting wordt, soms wel 70-90%. Nadat u voor het artikel hebt betaald, wordt het afzonderlijk bij elk lid van uw groep afgeleverd.

Als je niet genoeg vrienden kunt vinden, maak je geen zorgen, je kunt bladeren door een lijst met mensen die hun groepen willen vullen en lid willen worden. Vrijwel alle aankopen op het PDD-platform in 2017 en 2018 waren teamaankopen (Bron:F-20 pagina 54).

De app bevat andere winkelincentives, zoals kortlopende coupons (die 2 uur duren) of gamification-elementen .

De oprichter Huang Zheng heeft het beschreven als een combinatie van Costco en Disneyland en ik vind het best passend.

Gebruikers kunnen een groot aantal items in bulk kopen en er plezier aan beleven.

Pinduoduo beloont gebruikers die de meeste vrienden uitnodigen met contante rode enveloppen. Het heeft ook klassementen van gebruikers die met deze uitnodigingen het meeste geld hebben verdiend. Sommige mensen hebben gemeld dat ze bijna 3.000 RMB hebben verdiend door te delen met 290 mensen.

Als je honderden vrienden op WeChat hebt, kun je er flink wat geld aan verdienen. Je kunt ook deelnemen aan een loterij voor 0,01 RMB en nog 5 vrienden uitnodigen en kans maken om een gekozen product te kopen voor slechts 0,01 RMB.

Dit zijn slechts enkele voorbeelden van de vele gamification-elementen die aanwezig zijn in de Pinduoduo-app.

In vergelijking met traditionele e-commerceplatforms die een op zoeken gebaseerd winkelformaat bieden, richt PDD zich op een mobiele feed die producten aanbeveelt in een sociaal en dynamischer karakter, wat een meer interactieve winkelervaring biedt.

Met andere woorden, gebruikers wisten voorheen wat ze wilden kopen en zochten er alleen maar naar, terwijl ze op PDD nieuwe producten kunnen ontdekken en veel aanbevelingen van vrienden kunnen krijgen - in dit geval werkt het een beetje zoals Amazon.

Ondanks de voordelen van Pinduoduo's platform, zijn er genoeg gebruikers die de app slecht beoordelen.

Volgens het China E-Commerce Research Center ontving Pinduoduo slechts een 1-ster beoordeling op het nationale gebruikerstevredenheidsonderzoek 2017 van grote e-commerceplatforms, waarbij 17,9% van de gebruikers klachten registreert.

Er zijn veel beschuldigingen van namaak- of nepproducten op Pinduoduo, of gebruikers die artikelen van lagere kwaliteit ontvangen dan beschreven.

Als je een paraplu koopt voor $ 2,5, verwacht je redelijkerwijs niet dat hij 10 jaar meegaat, maar je verwacht ook niet dat hij meteen kapot gaat.

Aangezien de focus vooral op lage prijzen ligt, zijn er waarschijnlijk genoeg handelaren die goederen van lage kwaliteit leveren.

Het bedrijf heeft echter positieve actie ondernomen, duizenden handelaren gesloten en miljoenen vermeldingen verwijderd, evenals hun beoordelings- en vermeldingsprocessen verbeterd.

Dit probleem zal waarschijnlijk nog een tijdje aanhouden, maar Pinduoduo werkt actief aan een oplossing.

Net als andere e-commercesites in China, moeten verkopers stortingen doen voordat ze op het platform beginnen te verkopen. De grootte van de aanbetaling is afhankelijk van de handelaar, zijn geschiedenis en itemcategorieën. Het bedrijf gebruikt vervolgens AI-systemen om beoordelingen van klanten en productbeschrijvingen te scannen om frauduleuze of verdachte leveranciers uit te filteren en hun activiteiten te blokkeren.

Pinduoduo dwingt zijn handelaren niet om zich exclusief op zijn platform te registreren, in tegenstelling tot andere e-commerce-concurrenten. Het bedrijf had eind 2018 3,6 miljoen handelaren.

Het bedrijf vereist ook dat verkopers zich strikt houden aan een retourbeleid van 7 dagen voor niet-bederfelijke producten. Klanten kunnen retourverzoeken indienen en als het verzoek wordt afgewezen door de handelaar, wordt het probleem rechtstreeks naar Pinduoduo geëscaleerd.

Aanvankelijk kocht het bedrijf producten rechtstreeks van boeren en verkocht deze door aan zijn gebruikers. Dit is een model dat wordt gebruikt door hun rivaal JD.com of Amazon, maar heeft zijn eigen unieke uitdagingen en kapitaalvereisten. Het werd begin 2017 stopgezet en nu komt 100% van hun inkomsten uit online marktplaatsdiensten, die zijn onderverdeeld in 2 stromen:

Als gevolg hiervan koopt het bedrijf geen voorraad, waardoor dit risico en hoge kapitaalvereisten worden vermeden, wat zich in de toekomst zou moeten vertalen in een aantrekkelijk rendement op kapitaal.

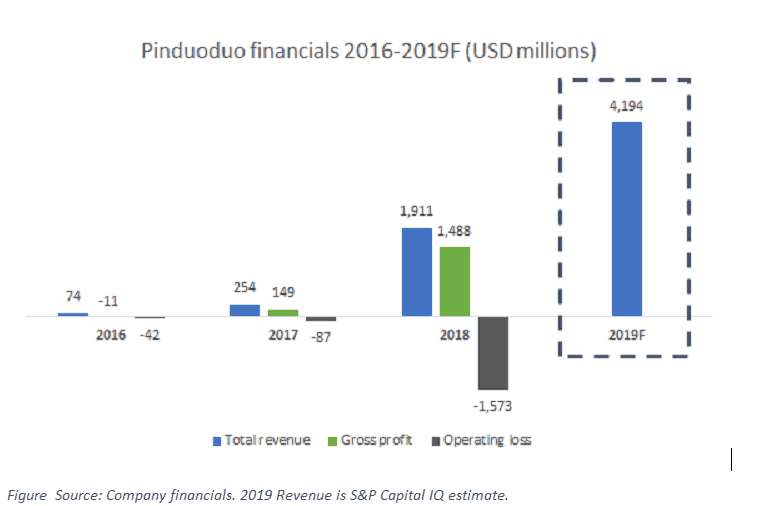

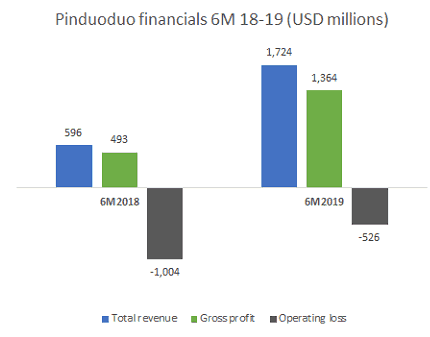

De inkomsten van PDD zijn gegroeid van RMB 505 miljoen in 2016 tot 13,1 miljard eind 2018, wat neerkomt op een CAGR van 417% . In de eerste 6 maanden van 2019 bereikte de omzet RMB 11,8 miljard ($ 1,7 miljard), een stijging van 189% ten opzichte van het voorgaande jaar. Het bedrijfsverlies in 2018 werd grotendeels veroorzaakt door op aandelen gebaseerde compensatiekosten van RMB 6,4 miljard ($ 932 miljoen) en grote marketingkosten.

Volgens S&P Capital IQ verwachten analisten aan de verkoopzijde dat PDD in het volledige jaar van 2019 29,8 miljard RMB ($ 4,2 miljard) aan inkomsten zal bereiken. Dat is een groeipercentage van 127%, wat lager is dan een jaar geleden, maar nog steeds erg indrukwekkend. Voor 2020 is de consensusschatting RMB 48,5 miljard ($ 6,8 miljard), wat een verwachte omzetgroei van 63% impliceert.

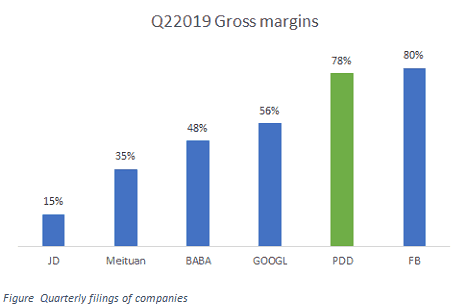

PDD had een hoge brutomarge van 79% in de eerste zes maanden van 2019, ver boven zijn concurrenten, zoals hieronder beschreven (sectie Concurrentielandschap). Ze hebben in de eerste 6 maanden van 2019 bijna 11 miljard RMB ($ 1,6 miljard) uitgegeven aan advertenties, of 93% van de omzet, een duizelingwekkend aantal. Dit zijn zeer discretionaire kosten en kunnen op elk moment worden verlaagd. In feite waren de marketingkosten in het tweede kwartaal $ 890 miljoen, wat een operationeel verlies van $ 217 miljoen veroorzaakte. Met andere woorden, als Pinduoduo zijn marketinguitgaven met minstens $ 217 miljoen zou verlagen, zou het al break-even of winstgevend zijn. Het groeipercentage zou natuurlijk dalen, iets wat het bedrijf op dit moment waarschijnlijk niet zal doen.

De oprichter Huang Zheng heeft meerdere malen in zijn brieven aan investeerders verklaard dat het doel is om de intrinsieke waarde voor de lange termijn te laten groeien en waarde te bieden aan de samenleving als geheel, niet om te sleutelen aan kortetermijnfinanciën. Zoals we later zullen zien, heeft Pinduoduo krachtige netwerkeffecten, aangezien een groot aantal gebruikers meer kortingen van handelaren geeft, wat helpt om nog meer gebruikers naar het platform te trekken.

Het bedrijf heeft een aanzienlijke nettokaspositie van bijna RMB 32 miljard ($ 4,6 miljard), wat ons een ondernemingswaarde van $ 29,6 miljard geeft. De grote geldstapel wordt gebruikt om hun investeringen in marketing en reclame te financieren.

Bovendien heeft Pinduoduo een negatieve werkkapitaalpositie, omdat het geld van zijn gebruikers onmiddellijk ontvangt, maar het enkele weken later uitbetaalt aan handelaren. Pinduoduo genereerde zelfs RMB 4,1 miljard ($600 miljoen) aan operationele cashflow tijdens het tweede kwartaal en RMB 2,6 miljard ($379 miljoen) in de eerste helft van 2019. Als gevolg hiervan heeft het bedrijf op dit moment geen externe financiering nodig om om hun snelle groei te financieren, hoewel ze in de toekomst mogelijk aanvullende secundaire aanbiedingen doen om hun balans te versterken.

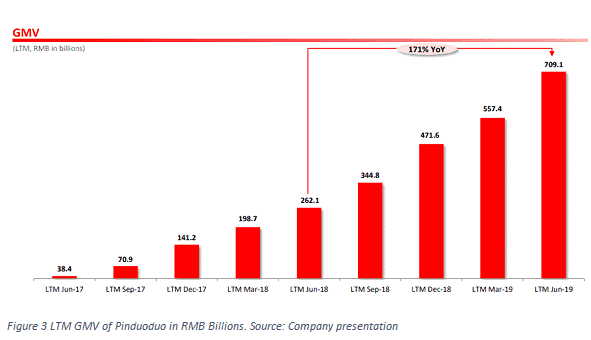

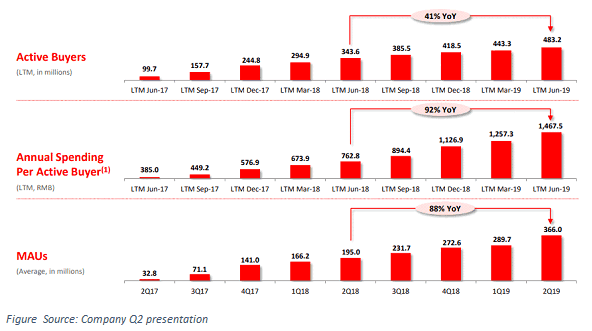

De afgelopen twaalf maanden GMV (bruto handelsvolume) is de afgelopen jaren snel gegroeid, van 38,4 miljard RMB in juni 2017 tot RMB 709,1 miljard ($ 100 miljard) in 2019 in slechts 2 jaar, wat behoorlijk ongelooflijk is en een CAGR van 331 vertegenwoordigt %. Hoewel het groeipercentage in het afgelopen jaar (171%) is vertraagd ten opzichte van het verleden, is het nog steeds in de drievoudige cijfers, wat verbazingwekkend is gezien hun grote omvang.

In dezelfde periode is het aantal maandelijks actieve gebruikers met een factor 11 gegroeid tot 366 miljoen (een stijging van 88% op jaarbasis).

Maandelijks actieve gebruikers verwijzen naar die mensen die de app van PDD in de loop van de maand hebben geopend, en niet degenen die er toegang toe hebben via WeChat of andere sociale media.

Dit in vergelijking met 755 miljoen MAU's die Alibaba in hun recente kwartaal heeft behaald (JD.com onthult zijn MAU's niet). GMV van Tier 1- en Tier 2-steden is gestegen van 33% in september 2018, naar 37% in januari naar 48% in juni.

Het bedrijf bedient dus niet langer alleen Tier 3- en Tier 4-steden met goedkope producten, zoals velen eerder hebben beweerd.

De jaarlijkse uitgaven per actieve koper in het tweede kwartaal zijn met 92% gestegen van 763 RMB naar 1468 RMB (207 USD).

Het bedrijf definieert een actieve koper als een gebruiker die een bestelling heeft geplaatst om een artikel te kopen via de app, sociale media of andere toegangspunten, ongeacht of die bestelling daadwerkelijk is betaald en uitgevoerd. Hetzelfde geldt voor GMV, aangezien het verwijst naar de totale waarde van alle bestellingen voor producten en diensten die op het mobiele Pinduoduo-platform worden geplaatst, ongeacht of de producten en diensten daadwerkelijk worden verkocht, geleverd of geretourneerd.

Wat dit betekent is dat zowel GMV als het aantal kopers waarschijnlijk worden overschat, omdat ze kopers en bestellingen omvatten die nooit zijn uitgekomen.

Hoewel het een rode vlag vertegenwoordigt, is het in feite gebruikelijk bij veel internetbedrijven in China om hun gebruikers- en activiteitsaantallen op te drijven om media-aandacht te genereren. We moeten het gewoon met een korreltje zout nemen.

Op basis van Pinduoduo's take rate van transacties van 0,6%, is de impliciete GMV RMB 137,2 miljard, zoals beschreven in de onderstaande secties.

Het bedrijf maakte ook bekend dat het alleen al in 2018 11 miljard bestellingen op zijn mobiele platform verwerkte, terwijl het in de eerste helft van het jaar 7 miljard bestellingen had, wat neerkomt op een marktaandeel van 25% op basis van 27,8 miljard pakketbezorgingen in China (Bron:Investor conferentiegesprek).

Tot nu toe vertrouwde het bedrijf op het Cainiao-netwerk van Alibaba om zijn goederen te verzenden, wat betekende dat Alibaba toegang had tot tientallen miljoenen PDD-bestellingen en het winkelgedrag van zijn klanten. In maart lanceerde het bedrijf een concurrent van Alibaba's logistieke netwerk Cainiao, en nu worden bijna al zijn 40 miljoen dagelijkse bestellingen in dit systeem verwerkt.

Dit was een enorm probleem. Uw concurrenten toegang geven tot de verzendorders en winkelgewoonten van uw klantenbestand is over het algemeen een slecht idee, dus dit is een absoluut pluspunt.

Pinduoduo streeft een bedrijfsmodel met weinig activa na, net als Alibaba. Dus in plaats van vrachtwagens te kopen en hun eigen magazijnen te bouwen (zoals JD.com heeft gedaan), is het op zoek naar een samenwerking met onafhankelijke externe logistieke dienstverleners, fulfilmentcentra en winkels die het mogelijk maken om een groot netwerk op te bouwen zonder te veel uit te geven. geld (CAPEX) .

Ze lanceerden al hun eigen e-vrachtbriefsysteem, een elektronisch document dat een pakket beschrijft, de oorsprong en de bestemming ervan. Het werd oorspronkelijk geïntroduceerd door Alibaba in 2013 en nu wil Pinduoduo een rivaliserend netwerk opzetten om consumenten en transportbedrijven meer keuzes te bieden. Tot nu toe is het hele systeem gratis, maar het zou in de toekomst een andere bron van inkomsten kunnen zijn.

Cainiao werd in het verleden gewaardeerd op $ 20 miljard toen Alibaba meerderheidsbelang kocht in 2017. Als Pinduoduo erin slaagt een netwerk van vergelijkbare omvang op te zetten, kan dit in de komende jaren een belangrijke bron van waarde zijn.

Pinduoduo is opgericht door Huang Zheng (Colin), een zoon van fabrieksarbeiders die van jongs af aan een uitzonderlijk wiskundig talent toonde. Hij werd toegelaten tot de Hangzhou Foreign Languages School, een van de elite middelbare scholen in China in de jaren negentig met buitenlandse leraren en buitenlandse uitwisselingsprogramma's.

Dankzij dat was hij in staat om naar de Zhejiang University te gaan en studeerde later af aan de University of Wisconsin, waar hij in 2004 een baan bij Google kreeg als software-engineer. Hij behoorde tot het team dat Google China . oprichtte maar verliet later en richtte later een e-commercesite op, Ouku.com, gericht op elektronica, wat slechts een van zijn vroege zakelijke ondernemingen bleek te zijn.

Duan Yongping, de beroemde Chinese investeerder en oprichter van BBK Electronics en smartphonemerken Oppo en Vivo, is een vroege investeerder in de stevige en persoonlijke vriend en mentor van Huang Zheng. Andere investeerders in Pinduoduo zijn Tencent met een belang van 17%, Gaorong Capital met 8,4% en Sequoia China met een belang van 7,2%. Hang Zheng bezit 45% van de aandelen, maar zijn stembelang is 89%, wat hem essentiële controle over het bedrijf geeft.

Voor iedereen die geïnteresseerd is in meer informatie over Huang Zheng, hier zijn twee interviews met hem:

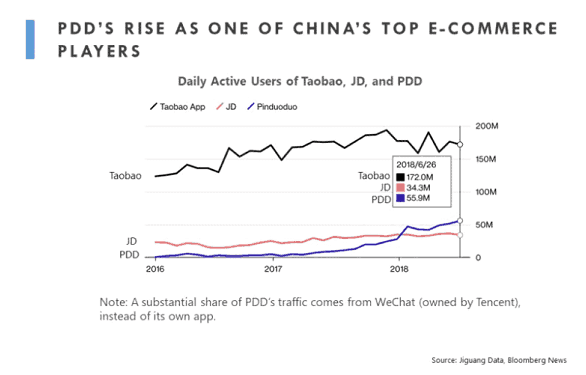

De dominante spelers in de Chinese e-commerce-industrie zijn al jaren Alibaba en JD.com. Veel investeerders gingen er zelfs van uit dat het al verzadigd was, en eventuele opkomende spelers zouden het heel moeilijk hebben om deze twee juggernauten in te halen. De komst van Pinduoduo veranderde de industrie en het lijkt erop dat het de nr. speler JD.com.

Alibaba blijft de onbetwiste kampioen met 755 miljoen maandelijkse gemiddelde gebruikers (MAU's). JD maakt dit aantal niet bekend, het publiceert eerder het aantal jaarlijkse actieve klantaccounts, dit zijn gebruikers die gedurende het jaar ten minste één aankoop hebben gedaan. Dit aantal bereikte 321 miljoen in het laatste kwartaal, een stijging van 3,5% ten opzichte van een jaar geleden. Pinduoduo, aan de andere kant, onthult jaarlijkse actieve kopers (483 miljoen in Q22019), maar dat omvat gebruikers die mogelijk niets hebben gekocht.

Volgens Bloomberg News en Jiguang overtrof Pinduoduo JD.com in dagelijks actieve gebruikers meer dan een jaar geleden begin 2018. Dagelijkse gebruikers vertalen zich misschien niet direct in kopers, maar het lijkt erop dat PDD JD is ontgroeid in termen van zijn gebruikersbestand.

Als het op commissies aankomt, rekent Alibaba 0,5%-5% voor Tmall, 0% voor Taobao en 5-8% voor Alibaba.com-platforms. De commissiekosten van JD.com zijn 2-5%, wat nog steeds ver boven de tarieven die PDD rekent (0,6%). Hierdoor is er in de toekomst een substantiële ruimte voor een mogelijke stijging.

Het lijkt erop dat het bedrijf de prijzen zoveel mogelijk wil verlagen om handelaren en klanten naar het platform te lokken, wat op de lange termijn logisch is.

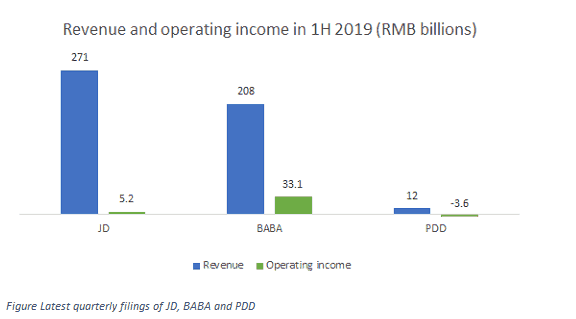

JD.com genereerde RMB 271 miljard aan inkomsten in de eerste zes maanden van 2019, met een bedrijfswinst van RMB 5,2 miljard. De winstgevendheid van JD blijft lager dan die van Alibaba, vanwege de lage marges van hun directe verkoopactiviteiten. BABA genereerde een bedrijfswinst van RMB 33,1 miljard op een omzet van RMB 208 miljard, die niet alleen e-commerce omvat, maar ook hun cloud computing-activiteiten en andere ondernemingen. PDD blijft een kleine speler in vergelijking met hen, maar maakt snel een inhaalslag met een omzet van 12 miljard RMB, maar operationele verliezen van in totaal 3,6 miljard RMB.

Een ander verschil dat in het oog springt, zijn de brutomarges. JD-marges zijn 15%, laag vanwege hun directe verkoopbenadering. De marges van Alibaba zijn beter omdat het een platformbedrijf met weinig activa is, maar PDD staat op 78%, wat eigenlijk dichter bij Google (GOOGL) en Facebook (FB) ligt, omdat 89% van hun inkomsten voornamelijk afkomstig is van digitale advertenties. Hoge marges laten veel ruimte over voor marketing- en R&D-uitgaven, en dat is precies wat PDD doet.

PDD ondervindt niet alleen concurrentie van gevestigde giganten, maar ook van nieuwkomers in de ruimte. In totaal hebben 13 andere bedrijven RMB 2 miljard ($ 282 miljoen) opgehaald om te concurreren in de arena voor groepsaankopen, waaronder de mede-oprichter van Meituan Dianping die het platform SongShuPinPin lanceerde. Meituan zelf lanceerde in oktober een miniprogramma voor groepsaankopen op WeChat dat een breed scala aan goederen omvat, waaronder vers fruit. Zoals verwacht in China, als er een concept is dat werkt, kun je vrij snel veel concurrentie in het veld verwachten.

Ik denk dat de nieuwkomers het heel moeilijk zullen hebben om te concurreren met PDD vanwege de krachtige netwerkeffecten die al aanwezig zijn. De wet van Metcalfe stelt dat:"Het effect van een telecommunicatienetwerk evenredig is met het kwadraat van het aantal aangesloten gebruikers van het systeem (n2)." Het betekent dat als iemand een netwerk heeft van 1.000 mensen en de ander een netwerk van 10.000, het aantal ingeschakelde gesprekken niet 10 keer hoger is, maar 10^2 of 100 keer hoger. Als gevolg hiervan is het grotere netwerk ongeveer 100 keer waardevoller dan het kleinere.

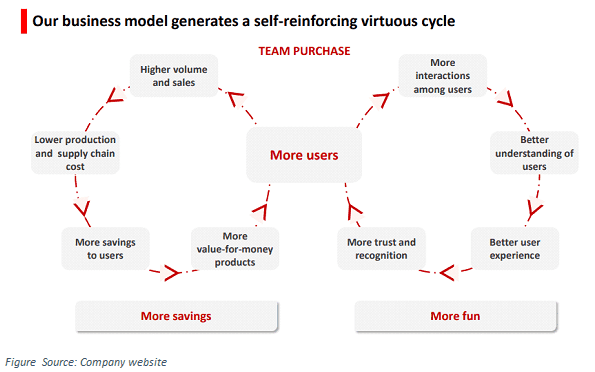

Daarnaast heeft Pinduoduo een positieve, zichzelf versterkende cyclus gecreëerd, waarin het hogere aantal gebruikers leidt tot betere kortingen van fabrikanten, wat meer mensen op het platform brengt, wat nog meer kortingen betekent en zo gaat het door. Daarom besteedt het bedrijf zoveel aan advertenties, om zoveel mogelijk gebruikers aan te trekken om kritische massa te bereiken en de markt voor concurrenten onmogelijk te maken om door te dringen. Dezelfde lus werkt voor Amazon of voor Costco en Pinduoduo illustreert het in de volgende afbeelding:

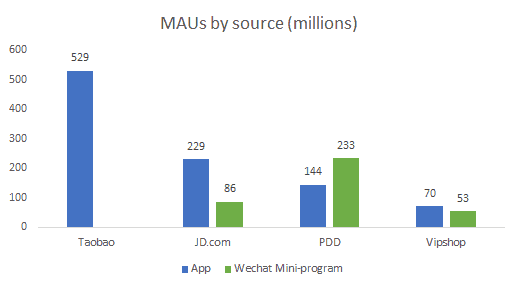

Volgens gegevens van GGV Capital (juli 2018) leunt Pinduoduo zwaar op verkeer van WeChat, in tegenstelling tot andere e-commerceplatforms. Slechts 38% van de PDD-gebruikers kwam via de app, vergeleken met 57% voor Vipshop, 73% voor JD.com en 100% voor Alibaba's Taobao.

Tencent bezit 17% van de aandelen van PDD op basis van het laatste jaarverslag, dus het zou op korte termijn geen probleem moeten zijn. Bovendien was de gemiddelde orderwaarde in 2018 op basis van GGV Capital-gegevens $ 6 bij PDD, $ 30 bij Alibaba en $ 60 bij JD, wat voldoende ruimte laat voor PDD om te groeien. Het bedrijf vermeldde tijdens hun laatste telefonische vergadering dat de gemiddelde bestelwaarde in het tweede kwartaal van 2019 boven RMB 50 klom.

Figuur 8 Bron:GGV Kapitaal

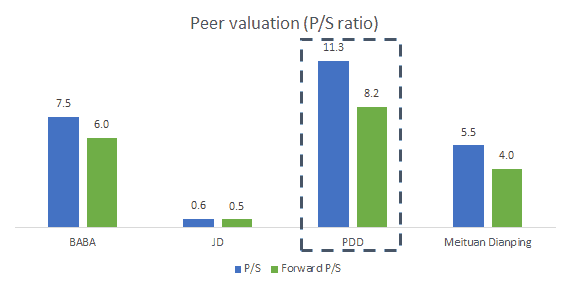

Het bedrijf maakt nog geen boekhoudkundige winst, dus het is erg moeilijk om met margeschattingen of een DCF-model te komen. Met behulp van eenvoudige P/S-ratio's kunnen we vergelijken hoe het handelt ten opzichte van concurrenten Alibaba (BABA), JD.com (JD) en MeituanDianping.

PDD-aandelen zijn het duurst op basis van deze statistiek, maar het is ook het snelstgroeiende. Pinduoduo groeide in het laatste kwartaal met 169%, Meituan 51%, Alibaba 42% en JD 22%. PDD is de snelst groeiende van allemaal en heeft meer dan het dubbele van hun brutomarges (behalve BABA). PDD-aandelen zijn niet goedkoop geprijsd in vergelijking met zijn concurrenten, maar het is goedkoop in vergelijking met het toekomstige potentieel. Hun platform heeft zeer sterke netwerkeffecten, haalt het meeste geld uit digitale advertenties met hoge marges, wat zich in de toekomst zou kunnen vertalen in 20%+ operationele marges.

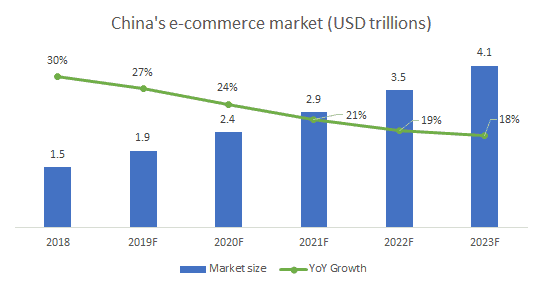

E-commercemarkt en detailhandel in China

De e-commerceverkoop in China bereikte in de eerste helft van 2019 $ 684 miljard, een stijging van 17,8% op jaarbasis. Dit is lager dan de eerdere groei van 32,4% in de eerste zes maanden van 2018, veroorzaakt door de vertragende bbp-groei in China en de handelsoorlog met de Verenigde Staten. De verkoop via e-commerce vertegenwoordigde 25% van de totale detailhandelsverkopen in het land tijdens deze periode, waarbij Oost-China een aandeel van 83,2% had. Goederen voor huisdieren, vers voedsel en cosmetica zijn de meest populaire categorieën voor kopers in grotere steden, terwijl huishoudelijke apparaten, kleding en auto-accessoires de voorkeur hebben op landelijke markten.

Op basis van gegevens van EMarketer wordt nog steeds verwacht dat Alibaba het veld domineert met een aandeel van 56%, JD.com staat op de tweede plaats met 16,7% en Pinduoduo staat op de derde plaats met 7,3% van de Chinese e-commerce-omzet. De markt is niet alleen nog steeds enorm, maar groeit ook met dubbele cijfers, dus er is veel ruimte voor Pinduoduo om uit te breiden.

Risico's

Samenvatting

Pinduoduo is snel geklommen naar de 2 e plek in de e-commercemarkt van China.

Hoewel het nog steeds ver achter JD.com ligt op het gebied van GMV, haalt het snel zijn achterstand in. Hun marges zijn veel beter dan die van zowel JD als Alibaba, en het platform heeft waarschijnlijk niet het volledige potentieel voor het genereren van inkomsten bereikt. De gemiddelde orderwaarde is nog steeds erg laag, met veel ruimte voor groei.

Bovendien komt 89% van zijn inkomsten uit zoeken en adverteren, rechtstreeks van GMV, dus het is logisch om zich te concentreren op marketing en zoveel mogelijk gebruikers naar het platform te trekken.

Het bedrijf wordt momenteel gezien als een goedkope schaatser, wat sommige consumenten, verkopers en zelfs adverteerders ervan kan weerhouden deel te nemen aan het platform.

Zoals vermeld in hun laatste release, kwam 48% van de GMV al uit Tier 1- en Tier 2-steden, dus deze perceptie zal waarschijnlijk veranderen naarmate de tijd verstrijkt. Hun nieuwe logistieke onderneming vertegenwoordigt optionele waarde, aangezien het bedrijf beweert dat zijn e-vrachtbriefsysteem al het op een na grootste is in China, na Alibaba.

Het bedrijfsmodel van Pinduoduo wordt in het Westen grotendeels verkeerd begrepen, het wordt simpelweg gezien als een ander e-commercebedrijf. De voorraad wordt ook ondergevolgd, omdat het slechts 10K-volgers heeft op Seeking Alpha in vergelijking met JD's 84K en BABA's 343K. De Chinese handelsmarkt is enorm en groeit nog steeds, maar de echte vraag blijft of het bedrijfsmodel kan worden uitgebreid naar andere landen en regio's.

Ik geloof dat Pinduoduo een zeer grote kans heeft om een blijvende kracht te worden in de Chinese handelsindustrie, en zijn aandeel biedt een zeer aantrekkelijke investeringsmogelijkheid.

Bronnen:

Alibaba commissietarieven :