Op vrijdagmiddag 23 juli 2021 begonnen honderden aandelen van Chinese onderwijsaanbieders te dalen toen een onbevestigde kopie van een beleidsdocument online begon te circuleren.

Op de dag dat de aankondiging werd gedaan, kregen deze populaire onderwijsaandelen een pak slaag:

Deze nieuwe regelgeving die bedoeld is om de druk op studenten, ouders en docenten in het competitieve onderwijssysteem van China te verlichten, is een grote tegenslag voor onderwijsinstellingen. De uitspraak zal de sector ingrijpend veranderen.

Sommigen van ons hebben misschien posities in deze aandelen, ik deel mijn mening over hoe we onze onderwijsaandelen of zelfs Chinese aandelen in het algemeen in de toekomst moeten beheren.

De laatste stappen van de Chinese regering zijn een van de belangrijkste hervormingen in de onderwijssector om de last van huiswerk en naschoolse training voor studenten te verlichten.

Hier zijn de aangekondigde uitspraken:

Over het algemeen is de nieuwe verordening de juiste richting om de stress van leerlingen en ouders te verminderen. Toch is het een tegenvaller voor deze onderwijsinstellingen.

Deze uitspraken hebben de winst van het bedrijf en elke verwachte toekomstige uitbreiding effectief weggevaagd.

Voordat we ons afvragen of er nog waarde is in deze onderwijsvoorraden, moeten we ons afvragen, waarom kwam het hierop neer?

De onderwijssector deed het zo goed en China blijft afgestudeerden produceren die als een van de slimste ter wereld worden beschouwd.

Nou, dat komt omdat de hele onderwijsomgeving te competitief was geworden .

In China moeten studenten jaarlijks een toelatingsexamen voor de hogeschool afleggen, ook wel Gao Kao genoemd. Hun Gao Kao-resultaten bepalen of ze de universiteit van hun keuze kunnen betreden.

Deze examens helpen door het speelveld tussen arm en rijk te egaliseren. Het heeft echter ook geleid tot onbedoelde gevolgen, waaronder een zeer competitieve en ongezonde studieomgeving voor studenten in China. Er zijn meldingen geweest dat studenten IV-infusies hebben gekregen tijdens het studeren, zogenaamd om de concentratie en focus te bevorderen. En van meisjes die anticonceptiepillen kregen om hun menstruatie uit te stellen tot na het examen.

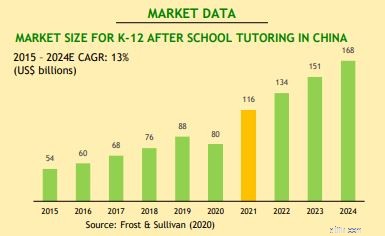

Gebruikmakend van de wens om het goed te doen en de angst om te falen, maakte de particuliere onderwijsindustrie een hoge vlucht. Het is een miljardenindustrie in China geworden.

Totaal aantal inschrijvingen van studenten in K-12 naschoolse bijles toegenomen tot 325,3 miljoen in 2019 . Vorig jaar was er ook meer dan US$10 miljard aan durfkapitaal in deze ruimte gegoten om educatieve middelen te ontwikkelen, van apps tot edtech-platforms.

Het verhogen van de behoefte aan collegegeld is een zorg geworden voor China. In de strijd tegen dalende geboortecijfers worden de stijgende kosten van het opvoeden van een kind een sleutelfactor.

Hoewel de regering haar eenkindbeleid heeft losgelaten, worden veel gezinnen afgeschrikt om meer kinderen te krijgen vanwege de extra financiële last. Omdat het bevolkingsprobleem een topprioriteit was, had de regering geen andere keuze dan zo'n harde bestrijding te doen.

Onnodig te zeggen dat er veel angst in de markt was toen het rapport uitkwam. Chinese onderwijsaandelen stortten in en brachten ook de algemene Chinese markt naar beneden.

De vraag is nu, is dit een uitstekende gelegenheid om de dip te kopen? En als u deze aandelen in uw portefeuille had, wat moet u dan nu doen?

Laten we New Oriental (NYSE:EDU), de grootste particuliere onderwijsdienstverlener in China, als voorbeeld nemen.

New Oriental werd opgericht in 1993 en had vanaf 2020 ongeveer 64,9 miljoen studenteninschrijvingen . Het beschikt momenteel over 1.625 leercentra, 118 scholen, 11 boekwinkels en toegang tot een landelijk netwerk van online en offline boekwinkels via 131 externe distributeurs, evenals meer dan 48.300 leraren in 104 steden.

Onder haar activiteiten biedt het een breed scala aan educatieve programma's en diensten die bestaan uit K-12 naschoolse bijles, examenvoorbereiding, taaltraining voor volwassenen, voorschools onderwijs, lager en secundair onderwijs, onderwijsmateriaal en distributie, online onderwijs en andere diensten.

Zoals te zien is in de onderstaande grafiek, heeft het de afgelopen 6 jaar zeer goed gepresteerd als gevolg van deze competitieve omgeving.

We kunnen het bedrijf van New Oriental in tweeën splitsen:

De educatieve programma's en diensten bestaan uit K-12 AST*, examenvoorbereiding en andere cursussen, voorschools onderwijs, lager en secundair onderwijs en online onderwijs. Terwijl haar boeken en andere diensten voornamelijk bestaan uit de verkoop van educatief materiaal, de verkoop van boeken, adviesdiensten aan studenten met betrekking tot buitenlandse studies en studiereizen.

*K-12 AST verwijst naar het New Oriental Primary and Secondary School All Subjects Program, dat momenteel alle academische emische vakken omvat voor kleuter- en basisschoolkinderen, evenals middelbare en middelbare scholieren

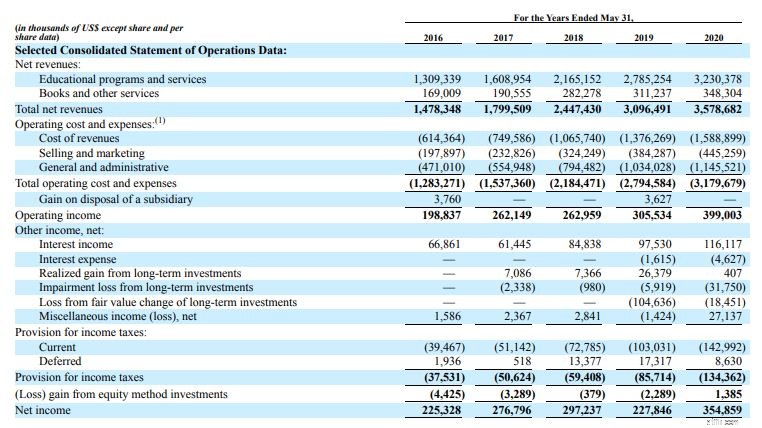

In de afgelopen drie jaar bedroeg de netto-inkomsten US $ 2.477,4 miljoen (2018), US $ 3.096.5 miljoen (2019) en US $ 3.578,7 miljoen (2020).

Laten we uitgaan van het worstcasescenario waarbij de hele K-12 AST, testvoorbereiding en andere cursussen uit de vergelijkingen worden verwijderd. Dit is een subset van zijn educatieve programma's en diensten en is degene die het meest wordt beïnvloed door de uitspraak.

Zoals verwacht, netto-inkomsten New Oriental uit zijn K-12 AST, testvoorbereiding en andere cursussen goed voor het grootste deel van de omzet met 82,7%, 84,2% en 85,0% , voor respectievelijk de boekjaren 2018, 2019 en 2020.

Als New Oriental inkomsten uit dit hele segment zou verliezen, zou de groep in 2020 ongeveer 537 miljoen dollar aan netto-inkomsten hebben binnengehaald. Samen met een marktkapitalisatie van 3,3 miljard dollar, is de prijs-/verkoopverhouding van New Oriental ongeveer 5,58 , wat relatief laag lijkt.

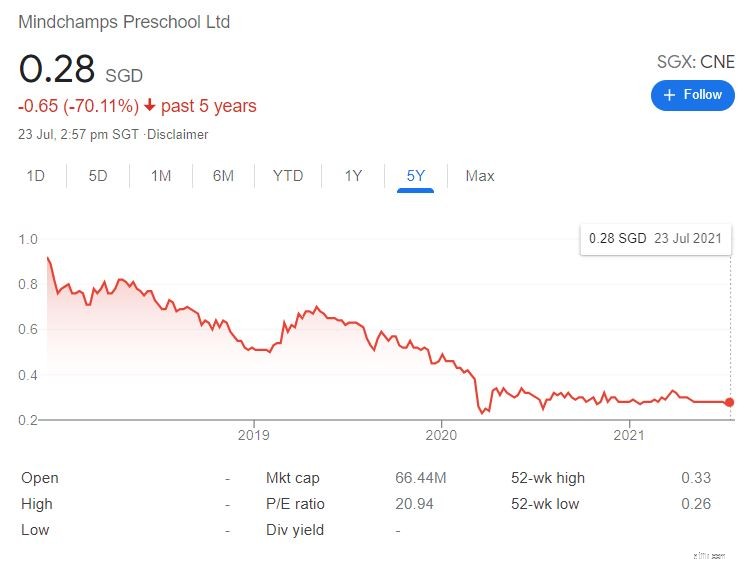

Hoewel het geen vergelijking van appels met appels is, heeft Mindcamp, een leverancier van verrijking van het onderwijs voor jonge kinderen in Singapore, een verkoopprijs van 21,34 dollar (EPS van $ 0,01312 en verhandeld tegen $ 0,28), wat erop kan wijzen dat New Oriental overdreven verkocht lijkt te zijn.

Dus wat moet je nu doen?

Als u geen positie in deze onderwijsaandelen heeft , raad ik aan deze branche te vermijden nu als de fundamentele drastisch is veranderd met de nieuwe uitspraak. De onderwijsindustrie zal niet meer hetzelfde zijn.

Voor degenen die nog steeds vasthouden, er zijn 2 manieren waarop je dit kunt spelen :

Als je denkt dat er meer nadelen zijn, raad ik je aan gewoon je verliezen te beperken en van deze saga te leren . Als alternatief, als u denkt dat de huidige angst buiten alle proporties is opgeblazen en dat uw aandelen te veel worden verkocht, kunt u overwegen nog een tijdje aan te houden en te wachten op een licht herstel . Merk op dat het sleutelwoord hier licht . is omdat we niet mogen verwachten dat de onderwijsvoorraad zich terug naar zijn hoogtijdagen zal herstellen.

De onderwijssector deed het goed voor deze aankondiging. Hoewel ik niet in een van de bovenstaande aandelen heb belegd, kon ik heel goed een sterke beleggingsthese zien. Als je kijkt naar hoe snel de inkomsten jaar op jaar groeiden, is het geen wonder dat beleggers ervoor kozen om in deze aandelen te beleggen.

Dit doet ons afvragen of dit is wat beleggers mogen verwachten bij het investeren in China? Is onvoorspelbaarheid het spel voor Chinese aandelenbeleggingen?

Nou ja en nee.

Ja, het kan onvoorspelbaar zijn in termen van wat de Chinese regering vervolgens gaat doen . China is anders dan Singapore, dat er prat op gaat een plaats van stabiliteit te zijn waar bedrijven kunnen voorspellen wat er over 5 tot 10 jaar zal gebeuren. In China kan van de ene op de andere dag een drastische regelgeving opduiken die een hele industrie verandert.

Desalniettemin kunnen we China ook als voorspelbaar beschouwen, aangezien wat het de afgelopen maanden heeft gedaan, in overeenstemming is met de partijvisie over China dat vooruitgaat . De Chinese regering heeft deze industrieën niet ingeperkt om dit te doen. In plaats daarvan deed het het zo dat iedereen in China beter af is.

Dus vooruit, als u veilig in Chinese aandelen wilt beleggen, moet u begrijpen hoe China denkt.

Als u naar de toekomst van Chinese aandelen kijkt, wilt u misschien aan het volgende denken.

Ten slotte wil ik eindigen met te zeggen dat China nog steeds grote kansen biedt voor investeerders. In de toekomst moeten beleggers echter het regelgevingsrisico begrijpen en diversifiëren.

Het is niet te zeggen wanneer dit voorbij zal zijn, maar op een dag zullen we het einde van de tunnel zien, net als bij eerdere marktcrashes.

Waarde versus. Groeiaandelen -- Welke komen als beste uit de bus?

10 aandelen die kunnen feesten of vallen op de Chinese handel

De argumenten voor beleggen in Chinese aandelen

7 Biotech-aandelen Wall Street zegt dat ze zullen verdubbelen of meer

Top onderwijsaandelen in India 2022!

Moeten beleggers China weer vertrouwen nadat aandelen als TAL Education zijn gecrasht?

Wat zal u rijk maken:aandelen of beleggingsfondsen?