Het economisch herstel van Singapore van de pandemie verliep sneller dan wat de economen begin 2021 voorspelden. Zelfs met de impact van de verscherpte waarschuwingsmaatregelen in juli en augustus, groeide de economie met 7,1% op jaarbasis en met 1,3% op kwartaalbasis in het derde kwartaal. Onvoorziene omstandigheden buiten beschouwing gelaten, kunnen we verwachten dat de BBP-groei van Singapore voor 2021 ongeveer 7% zal bedragen.

De inkomsten van Singaporese banken zijn gestegen als gevolg van dit herstel, zoals blijkt uit hun resultaten over het derde kwartaal, en ze hebben over het algemeen goed gepresteerd in 2021.

Nu dit jaar ten einde loopt, wat kunnen we in 2022 van onze lokale banken verwachten? Zullen ze het goed blijven doen of beginnen ze stoom te verliezen?

Om deze vragen te beantwoorden, moeten we twee factoren evalueren:de inflatie en economische ontwikkeling van Singapore en China.

Deze inflatoire omgeving zal waarschijnlijk niet van korte duur zijn. Voor het grootste deel van 2021 heeft Jerome Powell naar voren gebracht dat de inflatieomgeving slechts van voorbijgaande aard is. Dit veranderde echter in zijn laatste toespraak, waarin hij verklaarde dat de inflatie niet langer van voorbijgaande aard zou zijn. De Fed is in december begonnen met afbouwen en zou versnellen van $ 15 miljard per maand naar $ 30 miljard per maand. Als alles volgens plan verloopt, kan de aankoop van de schatkist al in maart 2022 worden afgerond, wat de weg vrijmaakt voor renteverhogingen. Op dit moment voorspelt de Fed volgend jaar drie renteverhogingen, nog drie in 2023 en nog eens twee in 2024.

Meer dan waarschijnlijk begint u de effecten van inflatie ook thuis te voelen. Met een toegenomen binnenlandse vraag naar goederen en diensten en hogere importkosten als gevolg van knelpunten in de wereldwijde toeleveringsketen, steeg de inflatie in Singapore in november naar een nieuw hoogtepunt, waarmee het zijn vorige piekrecord in oktober brak. De totale inflatie steeg in november tot 3,8%, een stijging ten opzichte van het hoogste punt in acht jaar van 3,2% in oktober.

Voor 2022 heeft MAS zijn algemene inflatieprojectie op 1,5% tot 2,5% gehouden, hoewel we dit met een korreltje zout moeten nemen, aangezien de zaken nog steeds vloeiend zijn en op elk moment kunnen veranderen.

Afgezien hiervan hebben we nog steeds de GST-verhoging, die werd uitgesteld vanwege de pandemie. Hoewel het exacte tijdstip van de verhoging onzeker is, bieden het economisch herstel en de dalende werkloosheid een geweldige kans om een GST-verhoging in de begroting 2022 in te voeren. Een andere motiverende factor voor de regering zou het feit zijn dat het veel langer uitstellen van deze impopulaire wetgeving zou het gevaarlijk dicht bij de naderende presidentsverkiezingen in 2023 brengen.

Wat heeft de GST-verhoging te maken met de inflatie? Welnu, er is een kans dat als de GST in 2022 wordt verhoogd, dit het huidige inflatieniveau waarschijnlijk zal verergeren.

Banken profiteren van het geld dat we storten door het uit te lenen aan bedrijven. Het verschil tussen de rente die ze ons betalen en de rente die ze van de kredietnemer krijgen is de netto rentemarge, ook wel de gemiddelde rentemarge genoemd. Omdat NIM (netto rentemarge) de hoeveelheid geld onthult die een bank aan haar leningen verdient, is het een goede indicator van de winstgevendheid en groei als we vooruitkijken naar 2022.

Met stijgende inflatie zullen de rentetarieven waarschijnlijk stijgen om de uitgaven te beteugelen, wat onbedoeld de NIM van banken beïnvloedt.

Conventionele wijsheid stelt dat consumenten meer geneigd zijn om geld te lenen en minder snel zullen sparen wanneer de rentetarieven laag zijn. Bij een grotere vraag naar leningen dan spaarrekeningen, zal de netto rentemarge van een bank in de loop van de tijd toenemen. Omgekeerd, wanneer de rente stijgt, worden leningen duurder, waardoor sparen aantrekkelijker wordt. Dit verlaagt bijgevolg de NIM van een bank.

In de praktijk zal dit echter niet altijd het geval zijn. Historisch gezien viel een daling van de rentetarieven tijdens een recessie vaak samen met een daling van de nettorentemarges. Aan de andere kant hangen perioden van economische expansie gewoonlijk samen met stijgingen van de rentetarieven en nettorentemarges.

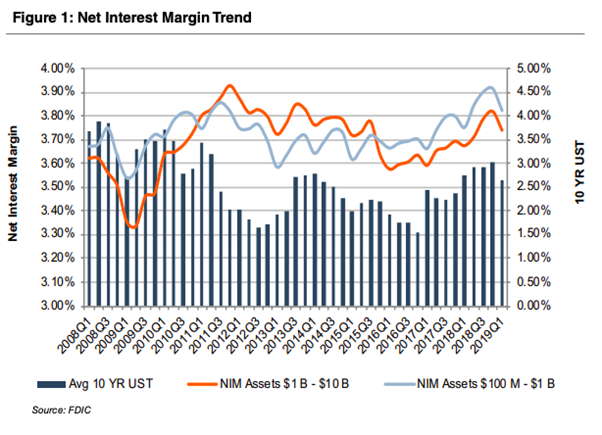

Zoals te zien is in de onderstaande figuur, kelderden de NIM's in de nasleep van de financiële crisis, doordat de vermogensrendementen aanzienlijk sneller daalden dan dat banken termijndeposito's konden herprijzen (vergelijkbaar met 2020/21). Toen de golf van herfinanciering van activa afnam en banken in staat waren de depositorente te verlagen, stegen de NIM's weer samen met renteverhogingen (gelijk aan het heden en mogelijk in 2022).

Dus vooruit, wat nu? Er kunnen zich drie mogelijke scenario's voordoen.

Op dit moment hebben DBS, UOB en OCBC hun netto-inkomen zien stijgen, voornamelijk als gevolg van verminderde kredietvoorzieningen en verlaging van algemene voorzieningen. Dit gebeurde omdat de portefeuille verbeterde na de economische neergang van vorig jaar en niet dankzij de verbetering van de nettorentemarge.

Als de inflatie in de toekomst in een gematigd tempo blijft stijgen en een duurzame economische groei mogelijk maakt, zou een rentestijging de NIM van onze lokale banken kunnen vergroten. Dit zou dus de inkomsten van de banken vergroten.

Dit is het beste scenario en het is het scenario waar ik momenteel naar neig.

Als de inflatie echter te snel stijgt, kan dit rampzalig zijn voor de economie.

Hoge inflatie wordt vaak geassocieerd met hoge volatiliteit, waardoor mensen onzeker zijn over de toekomst. Deze onzekerheid kan de economische groei belemmeren, wat slecht is voor banken in het algemeen.

In dit scenario kunnen de inkomsten van banken dalen naarmate hun leningboeken stagneren of afnemen.

In dit scenario gaan we ervan uit dat de vraag van de consument daalt en dat het knelpunt in de toeleveringsketen wordt opgelost.

Hoewel ik het betwijfel, zou de opkomst van de Omicron-variant, die aanzienlijk meer overdraagbaar is, landen over de hele wereld kunnen dwingen hun grenzen opnieuw te verzegelen. Deze actie kan het knelpunt in de toeleveringsketen helpen verlichten door de vraag van de klant te verlagen.

In dit scenario vertraagt de inflatie, waardoor de NIM en winstgevendheid van de bank ongeveer gelijk blijven.

Een andere factor die moet worden onderzocht, is de groei van de economieën van Singapore en China in 2022, waaraan onze lokale banken het grootste deel van hun leningen verbinden. Ik maak me helemaal geen zorgen over Singapore. Ook al hebben economen een trager groeitempo voor Singapore in 2022 voorspeld, deze groei is voorspelbaar en zal waarschijnlijk niet significant afwijken van de voorspelling.

Aan de andere kant blijft China het grootste risico vormen voor banken vanwege de volatiele groei. Hoewel het land nog steeds een belangrijke bron van inkomsten voor banken is, heeft de recente beleidswijziging ten aanzien van technologiebedrijven en de nadruk op gemeenschappelijke welvaart voor veel onzekerheid op de Chinese markt gezorgd.

Gezien het stroomtekort en de huizencrisis, zouden de Chinese economie en andere economieën die ervan afhankelijk zijn, kunnen vertragen.

Volgens een eerder deze maand uitgebracht rapport zei Nomura's hoofdeconoom in China dat als gevolg van de verslechterende vastgoedmarkten, stijgende kosten van China's zero Covid-strategie en wijdverbreide fabriekssluitingen in de aanloop naar en tijdens de komende Olympische Winterspelen, de BBP-groei naar verwachting zal vertragen tot 2,9. % jaar op jaar in het eerste kwartaal van 2022, een daling ten opzichte van 18,3% in het voorgaande kwartaal.

Wie weet wat het tweede kwartaal gaat brengen, aangezien de voorspelde groei relatief laag is voor een land dat met gemiddeld 7-8% groeit?

Zal de Evergrande-crisis een domino-effect hebben dat de hele economie zal beïnvloeden? Of zal de Chinese economie plotseling stijgen als het Covid met succes onder controle heeft of ervoor kiest ermee te leven?

Alle drie de Singaporese banken presteren momenteel goed en gezien het huidige inflatieklimaat zouden de aandelenkoersen van banken in 2022 nog meer kunnen stijgen.

Desalniettemin is het vermogen van lokale banken om hun groeimomentum en dus hun aandelenkoers te behouden, nog steeds afhankelijk van hoe de macro-economische omgeving zich ontwikkelt.

Het is moeilijk te zeggen, maar ik geloof dat 2022 het jaar zal zijn waarin banken omzetgroei blijven zien. Wie weet? Ik kan het mis hebben. Wat zijn je gedachten?

Hoe u rente kunt berekenen

Bankratio's – Hoe de financiële gezondheid van bankaandelen te beoordelen?

Wilt u handelen in aandelen? Zo wordt uw inkomen belast

3 views:Hoe due diligence zal veranderen in 2022

Hier leest u hoe lage rentetarieven uw pensioen beïnvloeden

Hoe maak je een testament?

Hoe zullen stijgende rentetarieven van invloed zijn op persoonlijke leningen?