Alibaba hield hun 2021 Investor Day in de loop van 2 dagen tussen 16 en 17 december 2021. Omdat ik sterk betrokken ben bij dit bedrijf, is deze presentatie zeker interessant voor mij.

In mijn vorige artikel over de Q3-resultaten van Alibaba vermeldde ik:

In elke situatie, als een bedrijf naar buiten komt en zegt:"Hé, mijn inkomsten zullen in de toekomst lager zijn", is het vrijwel zeker slecht nieuws voor de prijs en er volgde inderdaad een bear-rally (Alibaba was -10% na de resultaten van het derde kwartaal).

Deze Investor Day-presentatie helpt om de zorgen van investeerders weg te nemen en vooral om investeerders gerust te stellen dat het bedrijf een plan heeft om zichzelf weer op het goede spoor te krijgen.

Met meer dan 8 verschillende presentatiedecks en bijna 200 dia's deelde Alibaba veel inzichten. Ik heb de 5 belangrijkste zaken op een rijtje gezet die beleggers in gedachten moeten houden als we doorgaan met HODL tot 2022 en daarna.

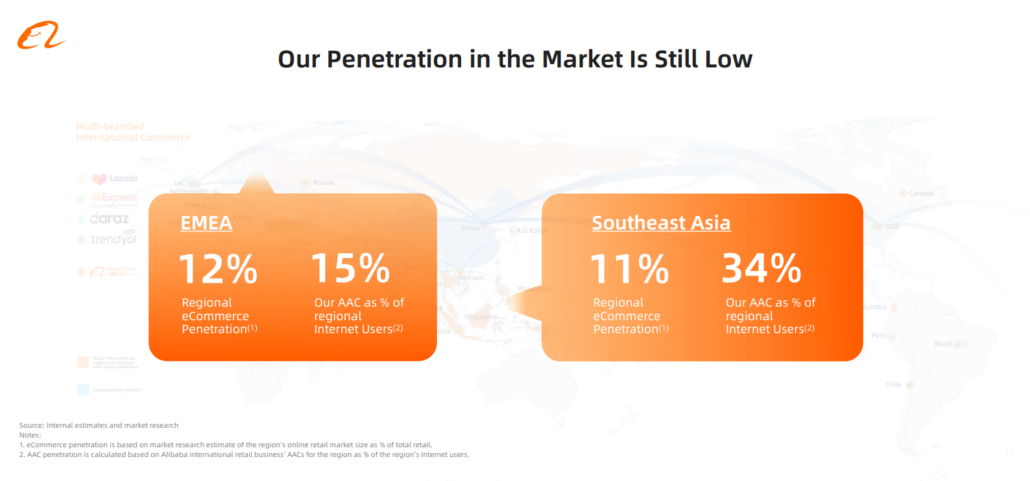

Vraag het aan iemand op straat en de kans is groot dat ze waarschijnlijk van Alibaba hebben gehoord. Hiermee komt de algemene misvatting dat Alibaba een groot WERELDWIJD marktaandeel heeft en dat daarom hun inkomsten vanaf hier kunnen gaan dalen. Dit neigt beleggers naar het argument dat Alibaba meer een waardeaandeel is dan een groeiaandeel.

Hoewel ik erken dat er bepaalde factoren zijn die analisten kunnen afleiden om een aftrek te verzekeren, ben ik genoodzaakt te denken dat er groei-elementen in dit bedrijf zijn die nog moeten worden ontgrendeld, vanwege het geringe marktaandeel van hun marktaandeel in EMEA (Europa , het Midden-Oosten en Afrika) en SEA (Zuidoost-Azië).

Dit geeft aan dat ze weliswaar een groot marktaandeel hebben binnen hun China Core Commerce, maar op mondiaal niveau nog steeds een relatief kleine speler zijn met veel ruimte om te groeien. Dit is ook in lijn met hoe Alibaba globalisering tot zijn strategische langetermijndoel maakt.

Wat ik leuk vind aan Alibaba is hoe ze vermeden te veel nadruk te leggen op hun inspanningen in de Metaverse, zelfs tijdens de hype. Nadat ze al hun dia's hebben doorzocht, verschijnt het woord Metaverse waarschijnlijk maar één of twee keer in hun Cloud Technologies-dia's.

Het is gemakkelijk voor elk bedrijf om op hun metaverse ondernemingen te hameren en verder te praten over hoe het in de toekomst veel winst zou behalen.

In het geval van Alibaba heb ik echter gemerkt dat hun focus iets meer op technologie is gebaseerd, wat kan resulteren in een materiële impact op de kortere termijn op hun financiële resultaten.

Naar mijn mening kunnen autonome robots het meest tastbaar zijn, omdat het al technologie is waar Alibaba aan werkt om hun marges te vergroten.

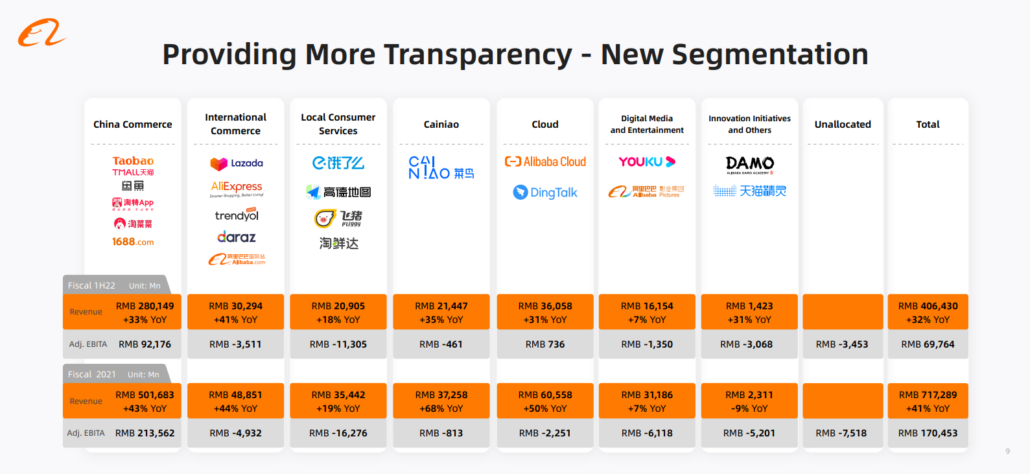

Hier is een overzicht van alle business units die Alibaba exploiteert:

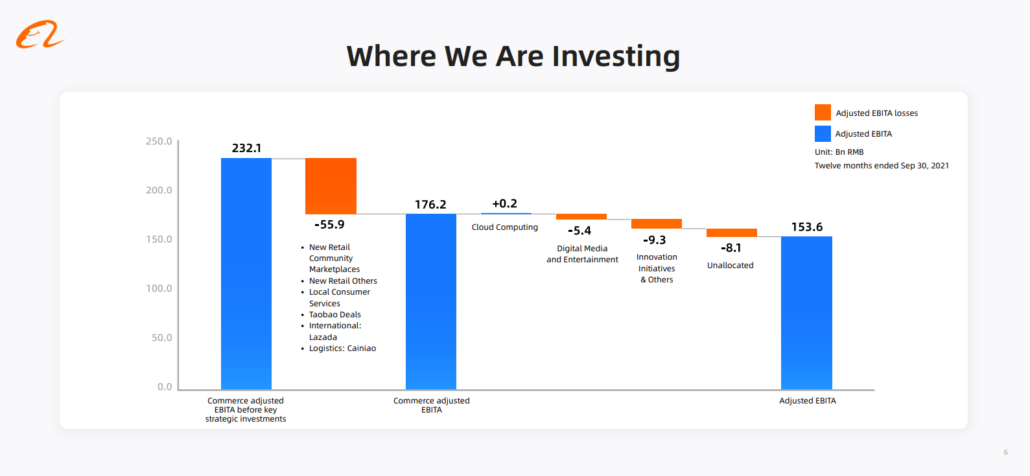

Afgezien van hun China Core Commerce, verliest al het andere geld en het is duidelijk dat de EBITA van hun China Core Commerce de verliezen van de andere eenheden opvangt.

Afhankelijk van aan welke kant van het hek u zich bevindt, kan de bull-case zijn dat Alibaba terug in zichzelf "herinvesteert", in welk geval het redelijk goed winst maakt ondanks het hebben van operationele business units die niet winstgevend zijn.

De onderstaande grafiek voegt nog een punt toe voor de bull-case. Bij nadere analyse kunnen we zien dat de meeste van hun "nieuwere" bedrijfseenheden naar verwachting beter zullen presteren tegen de tijd dat het 1H22-rapport moet verschijnen. Met afnemende verliezen kan het een mogelijkheid zijn dat dergelijke bedrijfseenheden in de nabije toekomst uiteindelijk winst kunnen maken.

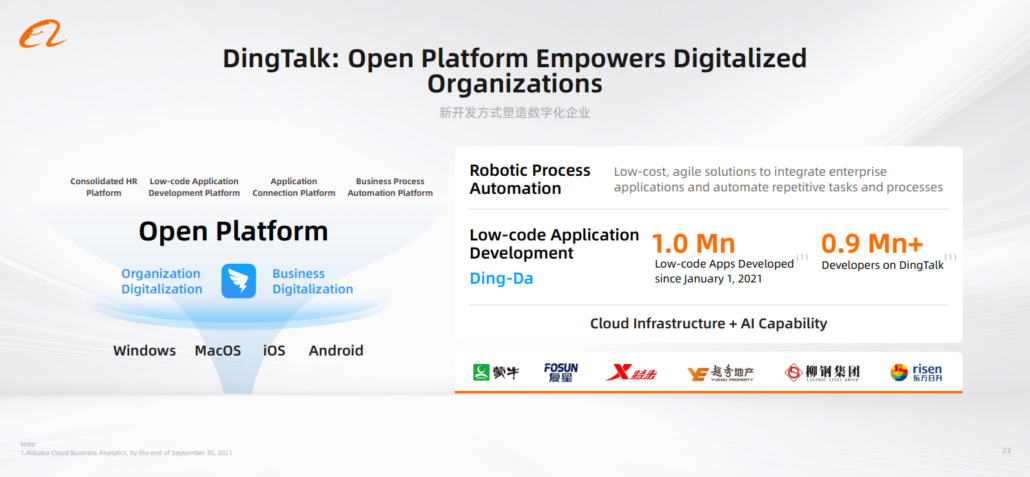

Tijdens het lezen van de beleggersdagpresentatie viel mijn oog op de ontwikkelingen van Alibaba op het gebied van Robotic Process Automation (RPA). Ik heb RPA eerder behandeld in mijn artikel over Uipath, maar voor degenen die er niet bekend mee zijn, gaat RPA over het gebruik van robots om eentonige dagelijkse taken uit te voeren.

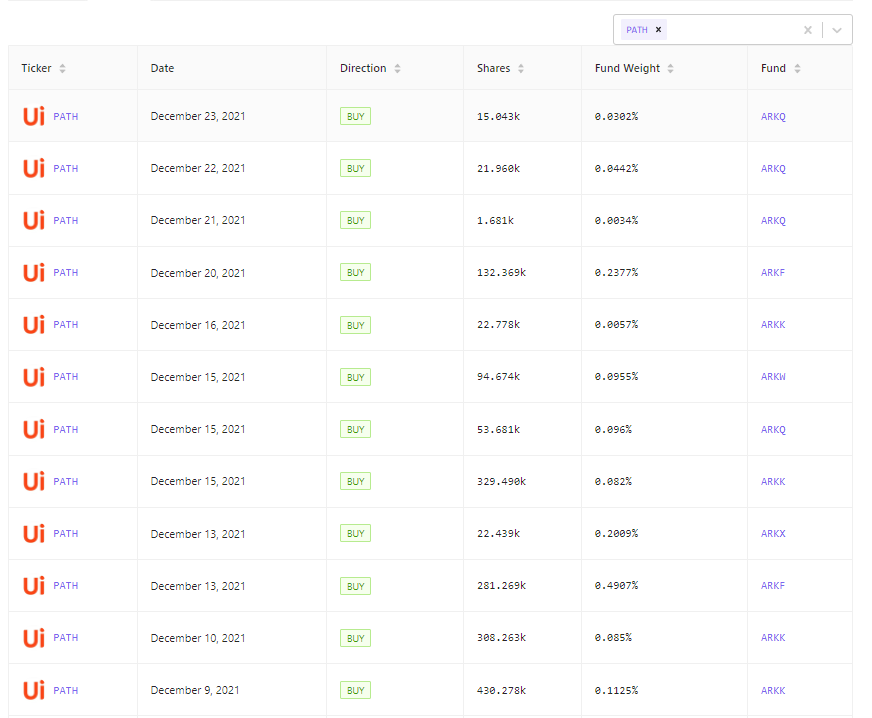

Ik zou RPA beschouwen als een hypergroeisector die zelfs tot op de dag van vandaag goed binnen de reikwijdte van ARK Invest valt. In het onderstaande diagram zien we ARK laden op een UIPATH, een bedrijf dat gespecialiseerd is in RPA. Het enige wat ik kan zeggen is:"Weet de waarde van wat je bezit".

Hier is iets wat dichter bij huis.

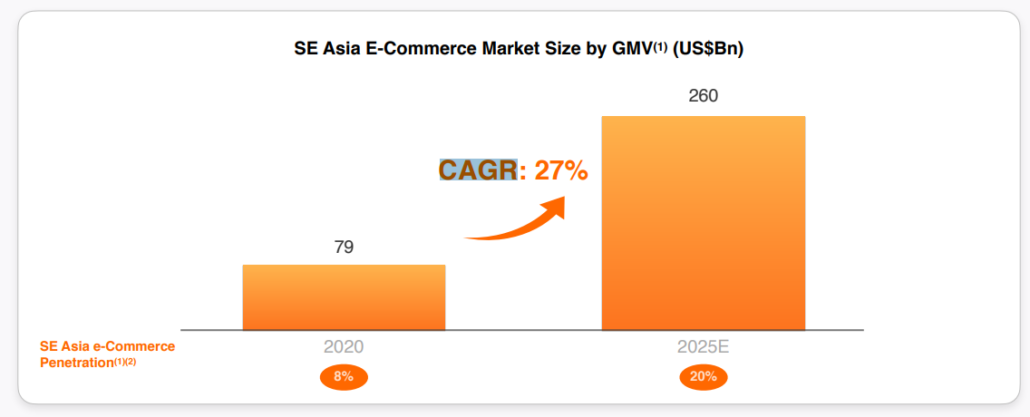

Hoewel er gevreesd wordt voor een stagnerende e-commercemarkt in de Chinese kern, durf ik te zeggen dat de e-commerceboom in de rest van SEA nog lang niet zijn hoogtepunt heeft bereikt. Volgens schattingen zal het samengestelde jaarlijkse groeipercentage (CAGR) van de marktomvang van SEA volgens de bruto handelswaarde (CMV) tussen 2020 en 2025 naar verwachting met 27% groeien.

Op dit moment lijkt de groei in SEA niet te vertragen, gezien de onderstaande statistieken. Aangezien Alibaba zijn zinnen heeft gezet op globalisering naar markten buiten China, moet ik zeggen dat de statistieken om te beginnen inderdaad bemoedigend zijn.

De enige vraag die overblijft, is het break-evenpunt voor hun internationale handelsafdeling, aangezien ze ondanks hun toenemende tractie verliesgevend blijven.

Wanneer een bedrijf onder vuur ligt, kan het de zaken laten rusten of het kan zijn vastberadenheid blijven versterken en zijn terugkeer plannen. Naar mijn mening weet ik niet hoe lang het harde optreden tegen Alibaba zal duren, maar deze conferentie geeft mij in ieder geval het vertrouwen als belegger dat ze iets aan de situatie doen.

Misschien heeft het management de vooruitziende blik om te zien dat dergelijke strenge regelgeving tijdelijk is en dat er een groter geheel moet worden overwogen.

Wat vindt u van de macro-omgeving waarin Alibaba momenteel opereert? Deel uw mening in het commentaargedeelte hieronder.

De ergste vijand van investeerders in 2021 zou hun eigen brein kunnen zijn

2 belangrijke wijzigingen in beleggingsfondsen in 2021

5 financiële cijfers die elk klein bedrijf vanaf dag 1 zou moeten volgen en waarom

Wat is Ponzi-schema? En hoe kun je jezelf ertegen beschermen?

Hoe moeten nieuwe beleggers in beleggingsfondsen hun portefeuilles volgen?

Wat en waar te investeren in 2021 door FSMOne

Belangrijkste congresverkiezingen en hun impact op de futuresmarkt