Opmerkingen van de redactie:we hebben hier eerder besproken hoe we 153% winst konden behalen op Oriental Watch Holdings. Het lijkt erop dat de HK-protesten naast de onstabiele macro-economie in de wereld opnieuw tot koopkansen hebben geleid. Dit zijn relevante gegevens van Oriental Watch Holdings per 7 november 19. Houd er rekening mee dat de rendementen kunnen verschuiven als de aandelenkoersen fluctueren.

Openbaarmaking:ik ben van plan hierin een standpunt in te nemen wanneer dat mogelijk is. Waarschuwing Emptor. DYODD.

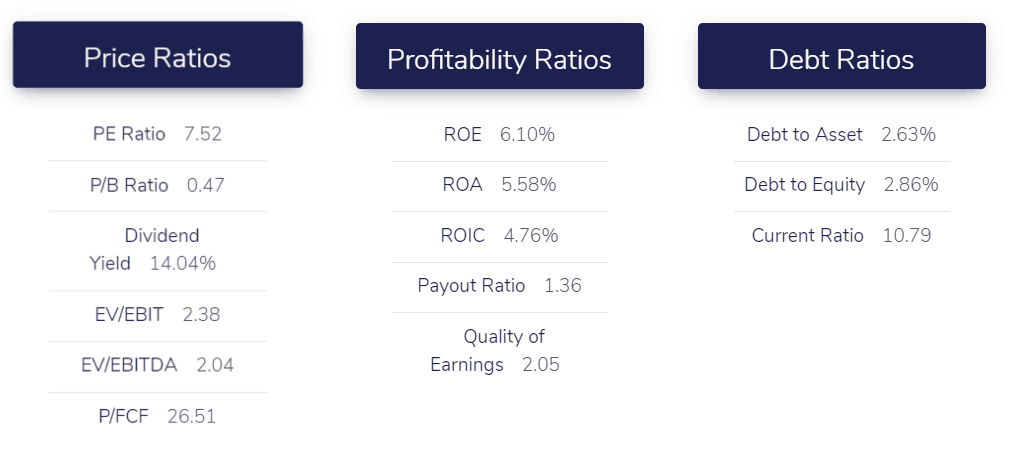

Dit zijn gegevens van onze eigen screener die alleen beschikbaar zijn voor afgestudeerden van Dr. Wealth van de Intelligent Investor Immersive. Ik heb het hier weergegeven voor het gemak van begrip.

Er is waarschijnlijk geen betere manier om met uw rijkdom te pronken dan door een duur polshorloge om te doen. Het is gemakkelijk weer te geven, neemt niet veel ruimte in beslag en geeft direct inzicht in het bestede bedrag.

Terwijl de middeninkomensklasse van Azië snel groeit als gevolg van verstedelijking en industrialisatie, hebben veel ambitieuze horloge-eigenaren de horlogeboetieks verdrongen, verlangend om een symbool van hun sociale opkomst te bemachtigen.

Ik ga een detailhandelaar van luxe horloges verkennen die er een interessante draai aan geeft - het is ook een netto-bedrijf dat de strikte regels voor waarde-investeringen van Benjamin Graham gebruikt.

Het bedrijf is Oriental Watch Holdings Limited (SEHK:0398), en haar hoofdactiviteit is de detailhandel in luxe horloges.

De groep heeft ongeveer vijftig verkooppunten in Hong Kong, China en Macau, en voert meer dan honderd van 's werelds eersteklas merkhorloges, waaronder enkele van de meest gerenommeerde Zwitserse horlogemerken zoals Rolex, Breitling en Franck Muller.

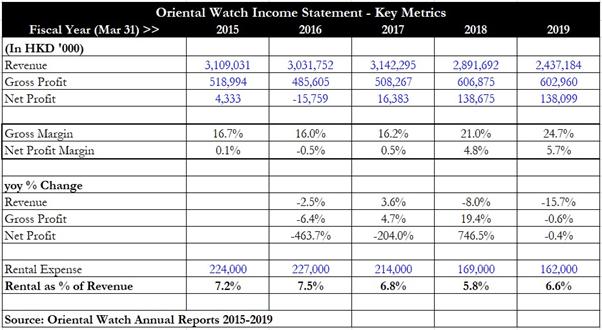

De bovenstaande tabel toont het wel en wee van de groep over de laatste vijf boekjaren (merk op dat Oriental een jaareinde heeft op 31 maart).

Wat intrigerend is om op te merken, is dat de groep zijn verliezen in FY 2016 heeft teruggedraaid en de nettowinst binnen twee boekjaren bijna vertienvoudigde.

De omzet zelf stagneerde redelijk van FY 2015 tot FY 2017 en voor FY 2018 en FY 2019 bleven ze zelfs dalen met respectievelijk 8% en 15,7% op jaarbasis. De resultaten van Oriental lijken daarom eerder het resultaat van een strikte kostenreductie dan van een groei van de omzet.

Als ik hier dieper op inga, realiseer ik me dat de groep erin geslaagd is om zijn brutomarge te verhogen van het bereik van 16% in FY 2015-2017 tot een indrukwekkende 24,7% in FY 2019. Het laatste jaarverslag geeft niet veel details over dit fenomeen echter alleen om te stellen dat dit te wijten was aan "het vermogen van de Groep om een hogere winstmarge af te dwingen voor haar productkeuze".

Deze verklaring houdt in dat het waarschijnlijk zowel de productmix als de onderhandelingsmacht van Oriental was die resulteerden in de aanzienlijk verbeterde brutomarges. Een andere factor die de groep in haar jaarverslagen noemt, is hoe de huurkosten in de loop der jaren zijn gedaald.

Ik heb de huurkosten van de afgelopen vijf jaar aangegeven en hoewel het aandeel van de huurkosten als % van de omzet in de afgelopen vijf jaar niet significant is gedaald, zijn de absolute huurkosten inderdaad gedaald van HKD 224 miljoen tot HKD 162 miljoen, een 28% daling.

Ik zal dit later in een later deel van deze analyse koppelen aan de winkelaantallen voor Oriental.

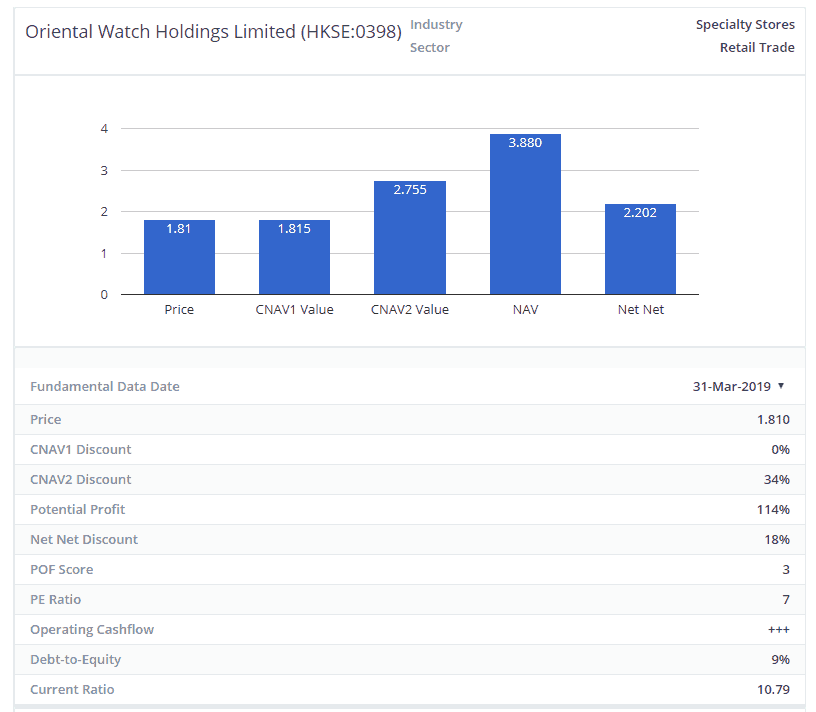

Oriental is ook een 'net-net'-bedrijf, zoals gedefinieerd door wijlen grote waarde-investeerder Benjamin Graham. Door het totaal van zijn contanten, handelsvorderingen en voorraden te nemen en alle verplichtingen te salderen, krijg ik een waarde van HKD 1,86 miljard.

De marktkapitalisatie van de groep is slechts ongeveer HKD 1,03 miljard en wordt verhandeld met een aanzienlijke korting van 45% ten opzichte van de netto-nettowaarde.

Dit is een anomalie in de huidige markt, aangezien het lijkt te impliceren dat de markt Oosterse zaken tegen een aanzienlijk lagere waarde prijst dan wat de balans aangeeft. Dit kan te wijten zijn aan verkeerde informatie of overdreven pessimisme.

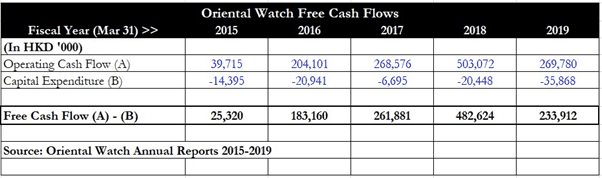

Wat betreft het genereren van vrije kasstromen (FCF), is de groep de afgelopen vijf jaar zeer consistent geweest. FY 2015 begon op een lage basis omdat de nettowinst vrij laag was, maar FCF bleef verbeteren, ook al rapporteerde FY 2016 verliezen, terwijl de latere jaren FY 2017-2019 zeer consistente FCF-niveaus van meer dan HKD 200 miljoen lieten zien.

Dit getuigt van Oriental's sterke capaciteiten voor het genereren van cashflow, wat aansluit bij zijn reputatie als een van de toonaangevende retailers voor luxe horloges.

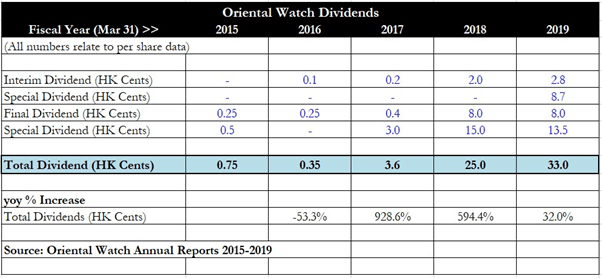

Oriental is een certificeerbare dividendmachine , waarbij het management de dividenden bijna vertienvoudigde van FY 2016 tot FY 2017 als gevolg van de ommekeer in het fortuin van de groep.

Van FY 2017 tot FY 2018 was er nog een verzesvoudiging van dividenden van HK 3,6 cent naar HK 25 cent, aangezien de nettowinst een enorme sprong maakte. Hoewel de stijging van de dividenden voor FY 2019 slechts "slechts" 32% jaar-op-jaar was, was Oriental begonnen met het declareren van speciale dividenden naast zowel interim- als slotdividenden, voor een totaal van HK 33 cent aan jaarlijkse dividenden.

Het lopende dividendrendement voor de groep is 6,1% als alleen rekening wordt gehouden met de gewone dividenden. Als echter ook de speciale dividenden worden meegerekend, is het historische rendement maar liefst 18,6%! (notes van de redactie:laat u niet meeslepen door de opbrengsten)

Uiteraard hangt dit rendement af van de vraag of de groep het goed kan blijven doen en of het management bereid is om door te gaan met het uitkeren van speciale dividenden, maar de conclusie is voorlopig dat Oriental een dividendbonanza vertegenwoordigt voor beleggers die vasthielden aan zijn aandelen sinds FY 2015.

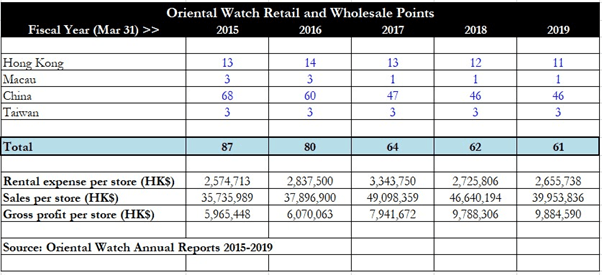

Het interessante aan de business van Oriental is hoe de groep erin is geslaagd om het aantal winkels de afgelopen vijf jaar te rationaliseren door slecht presterende winkels te sluiten. Zoals duidelijk te zien is in de bovenstaande tabel, is het totale aantal winkels elk jaar gestaag gedaald van een hoogtepunt van 87 winkels in FY 2015 tot de huidige 61 winkels.

Hoewel de huurkosten per winkel en de verkoop per winkel niet significant zijn veranderd als we FY 2015 vergelijken met FY 2019, is het de brutowinst per winkel die een enorme verbetering heeft laten zien, met een sprong van HKD 6 miljoen per winkel in FY 2015 tot bijna HKD 10 miljoen per winkel. Wat investeerders hier kunnen afleiden, is dat Oriental beter presterende winkels heeft behouden en ook de voorraadselectie heeft samengesteld om zich te concentreren op een optimale mix van horloges om betere algemene brutomarges te behalen.

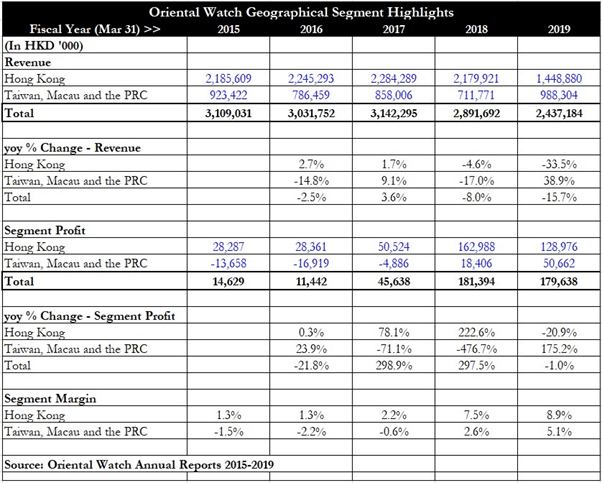

Segmenthoogtepunten voor Oriental laten zien dat de prestaties voor het segment "Taiwan, Macau en PRC" dramatisch verbeterden van FY 2017 naar FY 2018, van een verlies naar een winst van HKD 18,4 miljoen. Dit terwijl het totale aantal winkels voor dat segment in de afgelopen vijf jaar is gedaald van een hoogtepunt van 74 winkels tot slechts 50 winkels. De omzet van dit segment is gestegen in FY 2019, maar ik geloof dat het een effectieve kostenbeheersing was die ertoe leidde dat het segment sterk winstgevend werd, met een segmentmarge van 5,1% voor FY 2019. Hoewel de segmentwinst van Hong Kong jaar-op-jaar daalde ten opzichte van FY Van 2018 tot FY 2019 slaagde het er nog steeds in om zijn segmentmarge te verhogen van 7,5% naar 8,9%.

Het pleidooi voor Oriental lijkt te pleiten voor effectieve en strikte kostenbeheersing in plaats van agressieve inspanningen voor bedrijfsontwikkeling om meer omzet te genereren. Katalysatoren zullen daarom de rationalisatie van nog meer winkels omvatten zodat de groep zich kan concentreren op de sterk winstgevende winkels, evenals het onderhandelen over nog betere huurtarieven van verhuurders.

Een andere doorlopende katalysator zou de voortdurende samenstelling van de voorraad zijn om een mix van items met een hogere brutomarge te garanderen, zodat de brutomarge voor de groep constant hoog kan blijven en in lijn met die van andere concurrenten (gedetailleerd in het gedeelte over de concurrent hieronder).

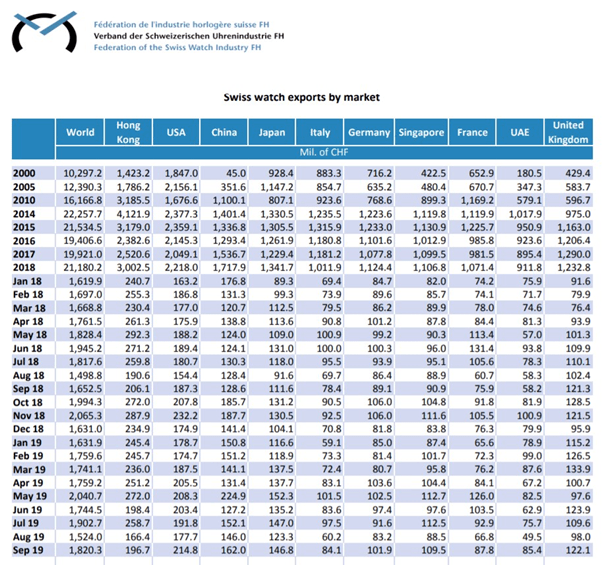

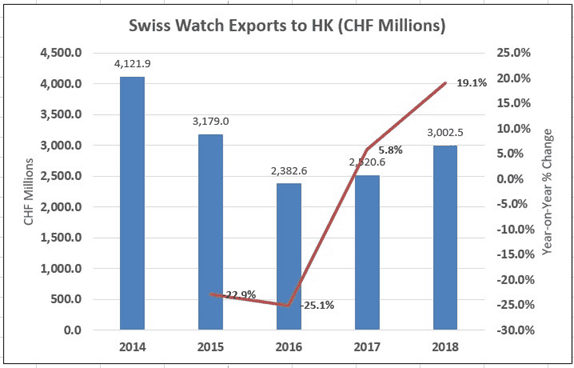

De Zwitserse horloge-industrie heeft gedetailleerde statistieken over de export per land, en de industrie heeft in 2016 en 2017 een aantal magere jaren gekend toen de export van horloges in verschillende landen daalde of vertraagde.

De bovenstaande tabel laat dit effect zien, en we moeten er rekening mee houden dat cyclische consumentengoederen vrij cyclisch kunnen zijn en gebonden zijn aan economische omstandigheden, dus dit is geen verrassend aspect van de sector.

Voor Hong Kong is de export van horloges echter jaar op jaar gestegen sinds het kalenderjaar 2017, en in 2018 was er een sterkere groei van ongeveer 19,1%. Dit is een goed voorteken voor de toekomstperspectieven van Oriental, aangezien de industrie lijkt te herstellen na een periode van tragere export. Dit had waarschijnlijk te maken met het harde optreden van China tegen luxe-uitgaven in 2014/2015, wat resulteerde in een gematigde verkoop van luxe horloges en high-end sterke drank (zoals baijiu).

Wat de stresstests betreft, kan het bedrijf ook een scherpe daling van de vraag naar luxe horloges zien met 30% tot 40%, zoals blijkt uit de cijfers voor 2014-2016. Strikte kostenbeheersing kan echter helpen om de impact van een dergelijke daling van de vraag te verzachten, en niet alle spelers zullen in dezelfde mate lijden, aangezien degenen met sterkere netwerken en betere reputaties (zoals Oriental) dergelijke cyclische neergang.

Interessant is dat het aantal tweedehands horlogedealers dat 'pre-owned' luxe horloges verkoopt ook is toegenomen, en een recent nieuwsartikel meldde dat er nu alleen al in Singapore 50 van dergelijke horlogewinkels zijn, meer dan het dubbele van het aantal tien jaar geleden. Maar dit fenomeen is door de Europese financiële adviseur Kepler Cheuvreux beschreven als een wereldwijd fenomeen en is niet beperkt tot alleen Azië.

De markt voor gebruikte horloges groeit naar schatting met 5% per jaar, meer dan het dubbele van de groei voor nieuwe luxe uurwerken.

Grote Zwitserse horlogemerken werken nu samen met deze tweedehands horlogewinkels in plaats van ze als concurrenten te behandelen, en deze symbiotische relatie kan de aantrekkingskracht van luxe horloges vergroten en de industrie helpen om verder en sneller te groeien.

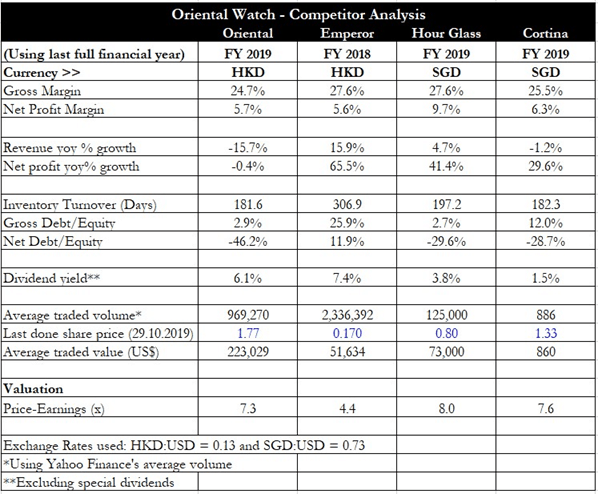

Er zijn een paar concurrenten voor Oriental, waaronder de in Hong Kong genoteerde Emperor Watch &Jewellery Limited (SEHK:0887). De andere twee prominente zijn de in Singapore genoteerde The Hour Glass Ltd (SGX:AGS) en Cortina Holdings Limited (SGX:C41).

Bovenstaande tabel toont een vergelijking tussen deze vier bedrijven. Het is te zien dat Oriental de laagste brutomarge van de vier heeft, wat suggereert dat er mogelijk nog ruimte is om de brutomarge te optimaliseren. Er is ook ruimte voor verbetering van de nettomarge, aangezien de spelers in Singapore betere nettomarges hebben dan die in Hongkong. In termen van omzet en nettowinstgroei lijkt Oriental de achterblijver te zijn met dalingen in zowel omzet als nettowinst op jaarbasis.

In termen van voorraadomzet is Oriental vergelijkbaar met de in Singapore genoteerde horlogeretailers, omdat het zijn voorraad gemiddeld twee keer per jaar omzet. De aandelen zijn ook veel meer liquide dan die van de andere drie bedrijven, met gemiddeld ongeveer US $ 223.000 die dagelijks wordt verhandeld. Qua waardering is Oriental op koers-winstbasis net iets goedkoper dan Hour Glass en Cortina.

De belangrijkste risico's voor het bedrijf zijn die van een economische en cyclische neergang in de sector. Het eerste zal het consumentenvertrouwen en de neiging tot bestedingen verminderen, wat resulteert in een lagere vraag naar discretionaire goederen zoals luxe horloges. We hebben dit een paar jaar geleden al zien gebeuren na de repressie in China. Een conjuncturele neergang in de sector zou ook alle spelers zwaar kunnen treffen en ervoor kunnen zorgen dat de winst van Oriental sterk daalt als gevolg van het operationele hefboomeffect (d.w.z. een hoge laag vaste huur en personeelskosten die niet gemakkelijk kunnen worden verlaagd). Een ander belangrijk risico is dat de inkomsten nog steeds worden beïnvloed door concurrentie van kleinere, goedkopere spelers in de branche. Ik geloof echter dat de algehele taart nog steeds groeit en dit kan een deel van de effecten verzachten van kleinere starters die marktaandeel willen wegnemen van Oriental Watch.

Oriental is een voorbeeld van een geweldig bedrijf dat handelt tegen extreem goedkope waarderingen. De koers-winstverhouding is lager dan 8x en het bedrijf wordt ook verhandeld met een korting van 45% ten opzichte van de netto-nettoboekwaarde. Hoewel de groep te goedkoop lijkt om te negeren, moeten beleggers zich ervan bewust zijn dat de meeste recente bedrijfsverbeteringen het resultaat waren van kostenverlagingen en een uitbreiding van de brutomarge, en niet zozeer van omzetgroei.

Ik heb problemen met bedrijven die hun nettowinst op deze manier laten groeien, omdat er een limiet kan zijn aan hoeveel kosten kunnen worden bespaard. Dus, wat gebeurt er dan als de kosten letterlijk tot op het bot worden gesneden?

Groei zal nog steeds ongrijpbaar zijn voor Oriental, tenzij het op de een of andere manier jaar-op-jaar omzetstijgingen kan laten zien. Het goede nieuws is dat de export van de Zwitserse horloge-industrie groeit, zelfs te midden van een langdurige handelsoorlog tussen de VS en China.

Samen met de hausse op de markt voor tweedehands horloges, voorspellen deze trends veel goeds voor Oriental, ervan uitgaande dat het meer zaken kan binnenhalen en zijn omzet kan laten groeien. Beleggers kunnen overwegen het bedrijf te bezitten vanwege het geweldige dividendrendement, maar ze moeten zich er ook van bewust zijn dat dit meer een activaspel is dan een groeispel.

Editor's Investing Thesis :We hebben eerder benadrukt dat onze strategie voor conservatieve netto-inventariswaardering erop gericht is bedrijven met superieure activa goedkoop te bezitten en het bedrijf gratis te bezitten. Al met al, gezien de opbrengsten en de lage aandelenkoers, beschouw ik dit als een solide teller om de komende 3 jaar vast te houden en iets dat ik zou kunnen toevoegen als de prijzen dalen, afhankelijk van mijn eigen cashflow.

Het proefschrift is eenvoudig.

Zelfs tijdens een economische neergang is het verkoopvermogen van Oriental Watch niet beperkt tot Hong Kong. Het bedrijf is zwaar ondergewaardeerd. De opbrengsten zijn redelijk. Het Inside management bezit ook aandelen binnen het bedrijf voor in totaal 28,6%.

Laten we wat dieper graven achter het denken.

Hebben protesten in HK geen gevolgen voor het bedrijfsleven?

Zoals hierboven vermeld, heeft het 46 winkels in China, 3 in Taiwan, 1 in Macau en nog 11 in Hong Kong. Wat gebeurt er als de protesten doorgaan en onhoudbaar worden? Als ondernemer is het simpel. Verplaats mijn goederen naar andere winkels en verkoop ze daar of liquideer ze. De sluiting van 11 winkels vermindert de bruto-exploitatiekosten met een aanzienlijk deel (11/61ste deel van de huurkosten). Dus het risico van HK-protesten is eigenlijk niet echt hoog imo. Ik twijfel ook aan hun vermogen om drie jaar lang te protesteren. In tegenstelling tot de markten is mijn vermogen om in het aandeel te blijven sterker dan hun vermogen om drie jaar te blijven protesteren. Zelfs als ik het mis heb, dalen de aandelenkoersen, ik gemiddeld naar beneden en wacht op het uiteindelijke voordeel.

Zal China het bedrijf niet boycotten?

Een ander belangrijk risico is het Chinese nationalisme. Oriental Watch is een HK-aandeel, een land met anti-Chinese sentimenten. Nationalisme in China is op het punt waar consumenten bedrijven openlijk kunnen boycotten en hen kunnen dwingen hun winkel in te pakken, zoals in het geval van Lotte in Zuid-Korea. Dus wat gebeurt er als HK onhoudbaar wordt en China het bovendien boycot? Het management heeft 2 beslissingen. Ga naar Macau/Taiwan en zet een winkel op of sluit af en liquideer. Hoe dan ook, de balans verbetert zodra u 46 winkels in China en 11 winkels in HK sluit, aangezien de bedrijfskosten een duikvlucht nemen.

Onze conservatieve waardering plaatst ze zelfs onder een korting van 50% tegen een prijs van $ 2,75, wat nu boven de $ 1,81 ligt. Dat betekent dat zelfs als het bedrijf de winkel zou sluiten en alles zou verkopen, ik nog steeds winst zou maken.

Kan de aandelenkoers niet lager?

Ja. Het kan zeker. Als dat zo is, zal ik waarschijnlijk de komende 6 maanden gemiddeld dalen en wachten. Het aandeel is gewoon zo goedkoop. Elke keer dat u fatsoenlijke opbrengsten krijgt om op een ondergewaardeerd aandeel met een enorm voordeel te zitten, neemt u het. Zoals Buffett zegt, raken deze cijfers je op je hoofd met een honkbalknuppel. Het is gewoon belachelijk goedkoop.

Hoe zit het met een economische recessie?

Dit is een vraag die vaak gesteld wordt door mensen. Het simpele antwoord is dat als u zich zorgen maakt dat uw voorraad met 50% daalt, u in de eerste plaats niet eens hoeft te investeren. Ik heb eerder gezegd dat ik van plan ben om het gemiddelde te verlagen als dat zou gebeuren. Zolang het management aanzienlijke interne aandelen blijft bezitten, denk ik niet dat ik in een basisgeval zal verkopen. Waar u op wilt letten, is als het management koppig blijft en weigert toe te geven terwijl het verliezen lijdt en de bedrijfswaarde vermindert.

Bedenk daarnaast dat recessies historisch gezien niet zo lang duren. 2 misschien 3 jaar max. Als het de grote depressie is, wordt iedereen hoe dan ook opgejaagd en moeten we ons allemaal kunnen aanpassen aan een nieuw paradigma. De sleutel hier ligt in uw beleggingsfundamentals - speelt u te groot? Investeert u te veel? Heb je gespaard voor de dag dat je je baan verliest? Als je dat niet hebt gedaan, investeer dan niet. Periode.

Hoe weet u dat het management aandeelhouders niet zal naaien?

Ik niet. Maar insiders bezitten 28,6% van de aandelen. Het is niet zo'n groot deel van de taart als ik zou willen, maar ik denk dat het fatsoenlijk genoeg is voor hen om een aanzienlijk gelijklopend belang te hebben bij het maximaliseren van de aandeelhouderswaarde. Dit komt tot uiting in strikte kostenbeheersing en uitgekeerde dividenden. Wanneer het management eigenaar is van het bedrijf en huid in het spel heeft, hebben ze de neiging zichzelf niet voor de gek te houden.

Onthoud dat wanneer u een bedrijf bezit dat zo duur is dat het dood is, er niet veel voor nodig is om er geld mee te verdienen. Het moet gewoon wat tekenen van leven vertonen. Ik heb het grootste deel van mijn denkwijze en aanpak onafhankelijk ontwikkeld, maar de basis om bedrijven snel te kunnen waarderen kwam van de Intelligent Investor Immersive. Het is onmiskenbaar waardevol geweest. Ik raad je aan om het te bekijken als je serieuzer wilt zijn over beleggen voor je eigen leven.

5 beste aandelen met een hoog risico en een hoge opbrengst om te kopen in 2021

Ondergewaardeerd bouwbedrijf met enorm potentieel rendement

3 ondergewaardeerde Hong Kong-aandelen met behoorlijke opbrengsten

2 groeiaandelen onder de radar met een opwindend momentum

2 veelbelovende groeiaandelen waar je waarschijnlijk nog niet aan hebt gedacht

2 dividendgroeiaandelen voor slimme beleggers

Moet u zich laten verleiden door deze hoogrentende aandelen?