Dit is de derde in de reeks van onze jacht op multi-baggers. Voor de anderen in onze serie, verwijzen wij u naar deze links:

Perennial Real Estate Holdings Limited (PREH SP) (SGX:40S) - Integratie in het toekomstige kernlandschap van transportinfrastructuur van de VRC .

MTN – Een middellangetermijnnota is een schuldnota die gewoonlijk binnen 5-10 jaar vervalt, maar de looptijd kan korter zijn dan één jaar of zo lang als 100 jaar. Ze kunnen worden uitgegeven op basis van vaste of variabele coupons.

HSR – Onderzoek naar gezondheidsdiensten

Perennial Real Estate Holdings Limited (“Perennial”) is een geïntegreerd vastgoed- en zorgbedrijf met hoofdkantoor en beursgenoteerd in Singapore.

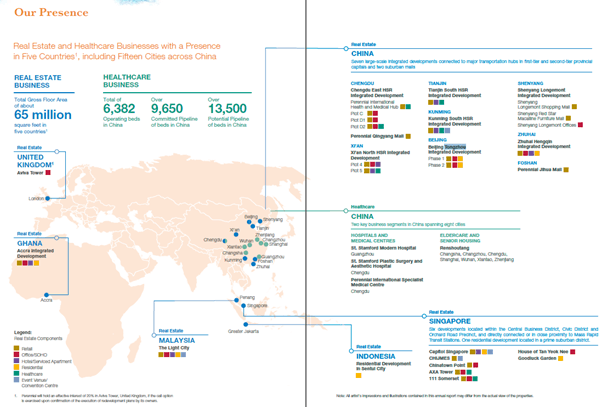

Als vastgoedeigenaar, ontwikkelaar en beheerder richt Perennial zich strategisch op grootschalige mixed-use ontwikkelingen en is aanwezig in China, Singapore, Maleisië, Indonesië, Myanmar en Ghana met een gecombineerde portefeuille van meer dan 65 miljoen vierkante meter aan bruto vloeroppervlak.

Perennial is ook eigenaar, exploitant en aanbieder van gezondheidsdiensten in China met twee kernbedrijfssegmenten, namelijk 1) ziekenhuizen en medische centra evenals 2) ouderenzorg en huisvesting voor senioren.

Perennial is in China een dominante commerciële ontwikkelaar met grootschalige geïntegreerde ontwikkelingen voor gemengd gebruik.

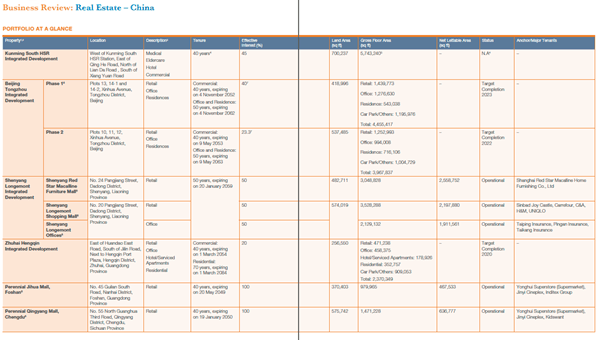

Vier van Perennial's ontwikkelingen, 1) Chengdu East High-Speed Railway (“HSR”) Integrated Development, 2) Xi'an North HSR Integrated Development, 3) Tianjin South HSR Integrated Development en 4) Kunming South HSR Integrated Development , zijn regionale gezondheids- en commerciële centra die naast vier van de grootste HSR-stations van het land liggen en medische, gezondheidszorg- en ouderenzorgfaciliteiten omvatten.

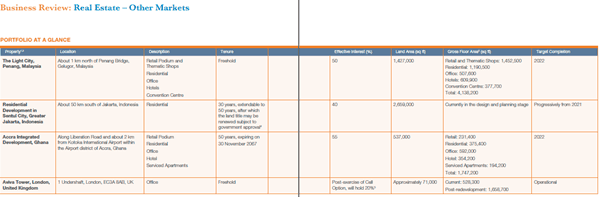

Andere opmerkelijke projecten in de portefeuille van Perennial zijn onder meer;

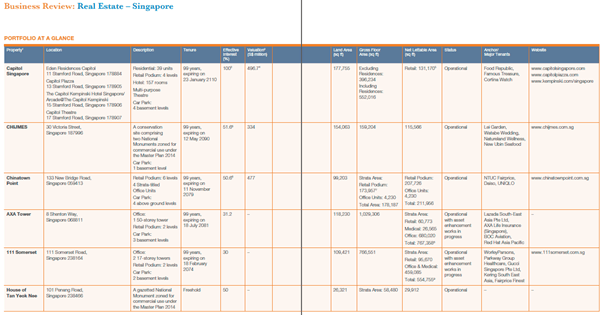

In Singapore heeft Perennial geïnvesteerd in en/of beheert het eersteklas iconische eigendommen in het Civic District, Central Business District en Orchard Road-district, zoals Capitol Singapore, CHIJMES, AXA Tower, 111 Somerset, Chinatown Point en House of Tan Yeok Nee.

Jaar tot op heden. 3Q19, Perennial boekte hogere inkomsten van $ 91 miljoen en een winst van $ 15,8 miljoen in de kernactiviteiten.

Aandeel in resultaten van geassocieerde deelnemingen/JV toegenomen tot $ 45,6 miljoen en nettofinancieringskosten van $ 93,8 miljoen leidden tot een nettoverlies van $ 34,5 miljoen .

Het nettoverlies vertaalt zich in een verlies per aandeel van 2,09 cent en een intrinsieke waarde van $ 1,57. PREH registreerde ook translatieverliezen als gevolg van de verzwakking van de RMB.

De inkomsten stegen op jaarbasis door de hogere bijdrage van Capitol Singapore en PIHMH, maar de stijging van de financieringskosten en administratieve kosten was hoger dan de inkomstenbijdrage. De stijging van het aandeel in de resultaten van geassocieerde deelnemingen en joint ventures was voornamelijk te danken aan de winst op de desinvestering van Chinatown Point in 2Q 2019. Bovendien rapporteerden 111 Somerset en de geassocieerde deelnemingen en joint ventures in de gezondheidszorg dit kwartaal betere resultaten. 111 Somerset was ook in staat om in 3Q en oktober 2019 39 strata-sale kantoren en medische eenheden te verkopen met een bruto-omzet van in totaal ongeveer S$102 miljoen.

De balans en de belangrijkste financiële ratio's waren grotendeels ongewijzigd ten opzichte van FY18, waarbij veranderingen voornamelijk het gevolg waren van werkkapitaalbewegingen. De opbrengsten uit de verkoop van belangen in Aidigong en Chinatown Point Mall werden geherinvesteerd in andere joint ventures door middel van het verstrekken van leningen.

Als vastgoedeigenaar, -ontwikkelaar en -beheerder richt PREH zich strategisch op grootschalige gemengde regionale zorg- en commerciële ontwikkelingen. Het bedrijf is van plan om niet alleen de site te bezitten en te ontwikkelen, maar ook capaciteiten op te bouwen om bepaalde diensten en voorzieningen te leveren. In dit verband is PREH momenteel eigenaar, exploitant en aanbieder van gezondheidszorgdiensten in China met twee kernbedrijfssegmenten, namelijk ziekenhuizen en medische centra, evenals ouderenzorg en huisvesting voor senioren.

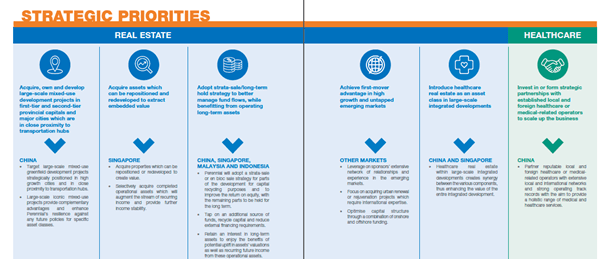

PREH heeft een aantal seculiere trends geïdentificeerd en heeft zichzelf strategisch gepositioneerd om capaciteiten te ontwikkelen om deze kansen te benutten. De trends zijn HSR-netwerkuitbreiding, Kwaliteitszorg voor de vergrijzende bevolking; en verstedelijking en integratie van ASEAN. De capaciteiten die ze hebben ontwikkeld zijn kapitaalbeheer, vastgoedbeheer en zorgbeheer.

Als beursgenoteerde onderneming is het ontwikkelen van capaciteiten op het gebied van kapitaalbeheer van uitzonderlijk belang om de discrepantie tussen activa en passiva-duur te verminderen en ook om een stabiel rendement op het eigen vermogen voor aandeelhouders te genereren. In dit verband heeft PREH aangetoond in staat te zijn om doorlopende financiering veilig te stellen, liquiditeit te beheren en flexibiliteit te behouden. PREH is er ook in geslaagd activa te recyclen om de aandeelhouderswaarde te vergroten. PREH heeft ook een programma voor middellange termijnnota's van $ 2 miljard, waarvan slechts 20% uitstaat.

We hebben momentopnamen van de hele portefeuille bijgevoegd, waarbij we opmerken dat veel ervan nog niet volledig operationeel zijn. De oplevering van al deze projecten tot voltooiing is de belangrijkste groeimotor voor dit bedrijf.

PREH heeft in totaal $ 3 miljard aan leningen op zijn balans, waarvan $ 1 miljard in één jaar of minder kan worden terugbetaald. Van de $ 3 miljard is $ 1,6 miljard beveiligd tegen hun vastgoedbeleggingen en $ 0,4 miljard is afkomstig van de vastrentende obligaties. Uitgaande van het aandeel dat aan PREH kan worden toegeschreven, hebben we het blootstellingsaandeel van PREH geschat op $ 2 miljard.

We hebben ook een schatting gemaakt van nog eens $ 3,3 miljard aan leningen in haar geassocieerde ondernemingen en joint ventures, waarvan het aandeel van PREH wordt geschat op $ 1,5 miljard. In totaal schatten we het aandeel van PREH in de leningen op $ 3,5 miljard en een gemengde verhouding tussen schulden en eigen vermogen van 1,3.

Houd er rekening mee dat dit een praktische en ook al te voorzichtige methode is om de totale schuldblootstelling te schatten, aangezien PREH in de problemen kan komen in het geval van wanbetaling door zijn investeringspartners als ze niet in staat zijn om hun deel van de schuldverplichtingen na te komen. PREH moet mogelijk ook een deel van de investeringen op zich nemen dat op langere termijn gunstig kan zijn, maar op korte termijn een buitensporige last kan zijn.

Hoewel er geen twijfel over bestaat dat PREH heeft aangetoond dat het in staat blijft om te herfinancieren en ook om financiering van zijn belangrijkste aandeelhouders en instellingen veilig te stellen, is dit afhankelijk van een aantal sleutelfactoren, waaronder de tijdige en succesvolle uitvoering van projecten en de beschikbaarheid van financiering in verzwakkende macro-economische omstandigheden .

De NAV op 30/6/19 is S$1.606, wat gebaseerd is op een RMB/SGD-tarief van ongeveer 5,05~5,07. Hoewel de RMB op korte termijn kan afnemen, zijn we constructief over de sterkte van de RMB op langere termijn, aangezien China blijft groeien als een economische grootmacht, ondersteund door een omvangrijke bevolking.

Op basis van de geldende wisselkoers hebben we een conservatieve RNAV geschat op S$2. Dit wordt uitsluitend afgeleid door een ontwikkelaarsmarge van 15~20% toe te passen op de huidige activabasis. Dit is conservatief aangezien de activabasis zal toenemen naarmate ontwikkelingswinsten worden erkend of omdat de marktwaarde van het actief verder kan stijgen, wat resulteert in een hogere reële waarde bij herwaardering. Er zijn een paar risico's die we in de volgende sectie zullen bespreken die de realisatie van de RNAV kunnen belemmeren.

Met zoveel grootschalige projecten in de pijplijn, bestaat het risico dat PREH niet in staat is om alle projecten tijdig en met de vereiste kwaliteit op te leveren. Hoewel ze tot nu toe een bewezen staat van dienst hebben in het opleveren van projecten, is het risico ongetwijfeld aanwezig.

Met de vertragende macro-economische omstandigheden kan PREH worden gedwongen om de projecten uit te stellen vanwege bedrijfsgerichte of macro-economische factoren.

Regelgevende interventies in de vorm van hogere belastingen of investeringen in kapitaal kunnen een vertraging veroorzaken bij het recyclen van kapitaal en een aanzienlijke impact hebben op de ROE en het groeitraject van het bedrijf.

Een aanzienlijk deel van de leningen is aangegaan in SGD voor de projecten in de VRC en PREH dekt de blootstelling aan vreemde valuta niet af, daarom is er een aanzienlijke blootstelling aan het valutarisico. We denken dat PREH zijn terugbetalingen via forwards kan beheren, maar deze informatie niet publiekelijk heeft kunnen verifiëren. Het renterisico is ook aanzienlijk, aangezien een groot deel van de leningen tegen variabele rente staan en een schommeling van de rente met 10 basispunten een impact van ten minste $ 2 miljoen op de winst- en verliesrekening van het bedrijf zal hebben. We merken echter op dat we momenteel naar een omgeving met lage rentetarieven gaan en ook optimistisch zijn over de langetermijnvooruitzichten van de RMB.

Aangezien PREH in al zijn projecten joint venture-partners heeft, bestaat het risico van een groot aantal problemen met zijn JV-partners, variërend van geschillen tot cashflowkwesties.

Nu PACC Offshore na 5 jaar wordt geschrapt tegen 20% van de IPO-prijs en PREH op ongeveer ~42% van zijn RTO-prijs zit, moet men misschien serieus rekening houden met het risico dat de substantiële aandeelhouders een algemeen bod proberen tegen een onderdrukte prijs. De substantiële aandeelhouders zijn ook verwant en zullen waarschijnlijk in onderling overleg kunnen handelen. Bovendien hebben ze een zeer substantieel deel van de totale aandelen in handen.

De koers van het aandeel is sinds de RTO grotendeels 1 weg gedaald. De NIW per aandeel heeft de afgelopen 4 jaar geen betekenisvolle groei laten zien als gevolg van gematigde winsten die onvoldoende waren om de lage wisselkoersverliezen te compenseren. Hoewel een algemeen bod waarschijnlijk boven de huidige aandelenkoers zal liggen, zijn de timing en prijs onzeker en dit zal van invloed zijn op het totale rendement en ook op het totale voor risico gecorrigeerde rendement.

Met een dreigende vertraging van de economie denken we dat er een kans kan ontstaan om een bestand te bevissen dat al slechter presteerde dan de bredere index en vergelijkbare bedrijven. Het aandeel staat ook bijna op het laagste punt ooit. We merken echter op dat PREH een ambitieus groeiplan heeft en de sites al heeft beveiligd om zijn plan te realiseren.

Aangezien de ontwikkeling van de projecten enkele jaren in beslag zal nemen, denken we dat men geduld kan hebben bij het starten van de investering van dit aandeel. We denken ook dat er een veiligheidsmarge nodig is om dit aandeel in te voeren omdat de bestaande risicofactoren worden gemarkeerd.

Instapprijs:S $ 0,47-0,50

De intrinsieke waarde van Project 2025:S $ 2,00 met een rendement van 400%

Kun je een gediplomeerd makelaar zijn met een misdrijf?

Wat is groothandel in onroerend goed?

Wat is een rechtenkwestie? Met echte voorbeelden

Vastgoedbeleggingstrust (REIT)

Fundrise Review:hoe te investeren in bedrijfsvastgoed met een kleine investering

Hoe u nu met weinig geld in onroerend goed kunt investeren ($ 500 of minder)

7 Fundrise-alternatieven waarmee u misschien wilt beleggen