Ik ben een DBS Multiplier Account-houder geweest kort nadat deze in 2017 werd uitgebreid.

Sterker nog, ik ben al een POSB-klant sinds ik op de lagere school zat.

Het was een no-brainer voor mij om een extra Multiplier-account te openen en mijn noodgelden daarin te parkeren om hogere rente te verdienen.

Ik ben blij te kunnen melden dat ik, nadat ik op Multiplier ben gekomen, 37 keer . heb gekregen het bedrag aan rente dat ik vroeger ontving! Het belangrijkste was dat dit werd bereikt zonder dat ik mijn uitgavenpatroon hoefde te veranderen.

Laat het me uitleggen.

Ik ben een lui persoon die niet van bankrekening wisselt voor hogere rentes omdat ik bang ben voor het administratieve proces en het wachten bij de bank.

Een deel van de trekking tot het openen van een DBS Multiplier-account was dat ik niet de moeite hoefde te nemen om persoonlijk een account te openen.

Alles werd online gedaan en het proces was ongelooflijk gestroomlijnd. Gemak kan niet worden onderschat.

Voor het geval u niet bekend bent met hoe de DBS-multiplier werkt, volgt hier een korte samenvatting om u op weg te helpen. Om in aanmerking te komen voor hogere rentes onder uw Multiplier-account, moet u het volgende doen:

Dit is tegenwoordig een veel voorkomende strategie bij banken - hogere rente bieden als u meer bankdiensten met hen doet.

Het probleem is dat ik het persoonlijk een hele klus vind om de voorbehouden, voorwaarden en bepalingen in zulke hoogrentende rekeningen bij de andere banken te begrijpen.

Ze vereisen meestal minimale uitgaven voor elke categorie en ik vind het gewoon vermoeiend om bij te houden en ervoor te zorgen dat ik 'genoeg' uitgeef voor die maand. Ik heb dit probleem niet met Multiplier. Ik geef uit op basis van wat ik nodig heb of wil en niet omdat ik mijn rente wil optimaliseren.

Dus stel je prioriteiten goed!

Als u overweegt over te stappen, is er nog een reden waarom DBS zojuist de Multiplier-voordelen heeft verbeterd. Hier zijn enkele belangrijke wijzigingen:

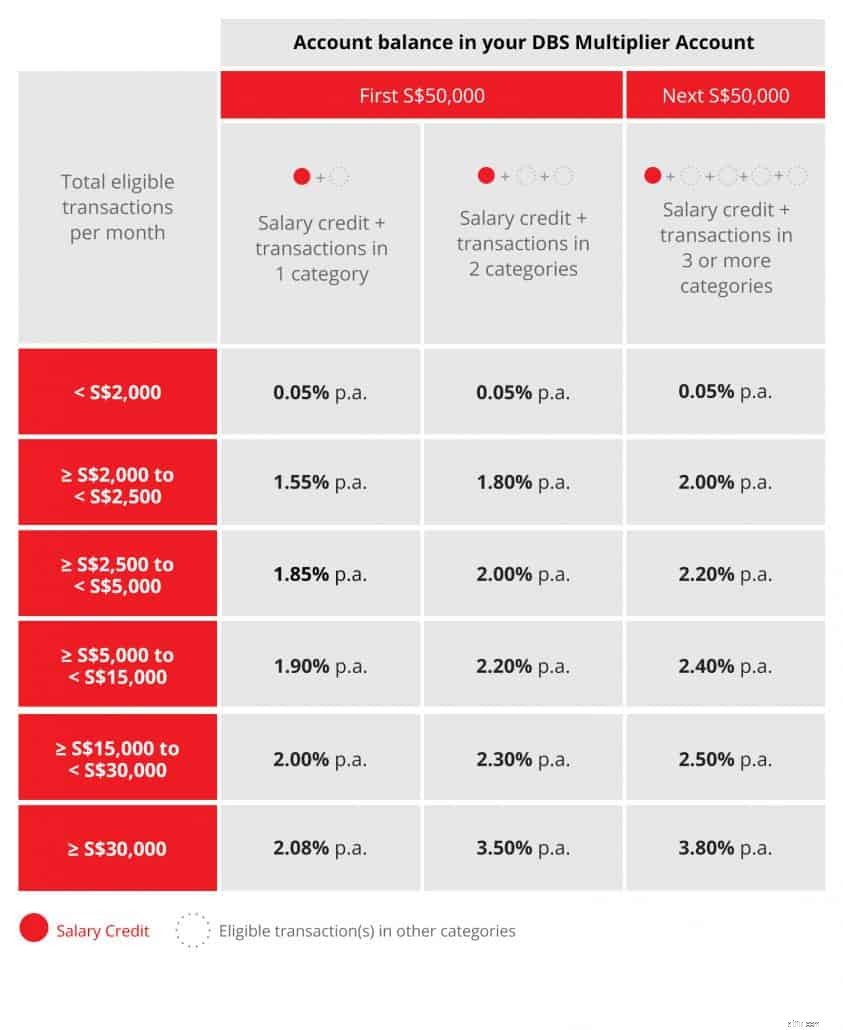

Hieronder vindt u een grafiek om de verschillen in de renteniveaus op de eerste S $ 50.000 en de tweede S $ 50.000 weer te geven. Kortom, DBS wil klanten belonen die meer bij hen bankieren.

Het is een redelijk eerlijke regeling als je het mij vraagt.

Het is ook belangrijk op te merken dat DBS de voordelen voor de eerste S $ 50.000 ongewijzigd heeft gehouden. Dus als u al klant bent van Multiplier, behoudt u alle voordelen zoals voorheen, terwijl u geniet van extra rente op uw tweede S $ 50.000!

U hoeft zich geen zorgen te maken over het proberen om de hoogste rente te behalen. Het belangrijkste is dat als u een hogere rente kunt krijgen zonder iets meer te doen dan wat u nu doet, dit al een goede reden is om over te stappen!

Als vuistregel is het gemakkelijker om uw interesse te vergroten door meer categorieën te hebben dan de transactiewaarde. Bovendien vereist de sleutel om in aanmerking te komen voor hogere rente op de tweede S $ 50.000, dat u ten minste 3 categorieën heeft. Persoonlijk heb ik een aantal uitdagingen in 3 categorieën, maar het zou voor jou mogelijk kunnen zijn en ik zou graag enkele scenario's doornemen.

Dit is de gemakkelijkste categorie om van allemaal te kwalificeren. Ik geloof dat sommigen van jullie een DBS/POSB-kaart zouden hebben. Zolang je het gebruikt om voor iets te betalen, zou je deze categorie voor de maand klokken.

Ik ben een mijlbekeerling vanwege MileLion. En hij pleitte ervoor om zoveel mogelijk bij één bank te blijven om weespunten te vermijden. Ik begon met de alomtegenwoordige POSB Everyday Card. Hoewel dit geen mijlenkaart is, heeft hij me goede kortingen gegeven bij SPC-tankstations. Daarna voegde ik de DBS Altitude-kaart toe voor aankopen op het verkooppunt en de DBS Woman's World-kaart voor voornamelijk online aankopen. Ik ben best tevreden met deze regelingen en ik had maar één andere UnionPay-kaart van ICBC die ik in China kon besteden.

Ik koos voor een HDB-lening in plaats van bankleningen omdat dat het handigst was als ik de papieren van mijn BTO-flat tekende. Ik ken een aantal mensen die hebben gekozen voor bankleningen en die bleven herfinancieren wanneer er betere tarieven opdoken.

Degenen met bankleningen hebben het afgelopen decennium veel rentebesparingen genoten vanwege de lage rente. De meesten geloven dat de tarieven in de toekomst zullen stijgen en in feite is het het afgelopen jaar al omhoog gekropen. Toch is de huidige hypotheekrente van de banken van ongeveer 2% nog steeds goedkoper dan een HDB-lening van 2,6%.

Dit is een goede categorie om toe te voegen aan uw multiplier als u een banklening hebt of van plan bent er een aan te vragen. Dit komt omdat de waarde van hypotheektransacties groot is en u kunt kwalificeren voor hogere renteniveaus onder Multiplier.

Persoonlijk koop ik zelf geen verzekeringsproducten, behalve groeps-, reis- en autoverzekeringen. Ik heb een paar adviseurs die me helpen bij het plannen van mijn verzekeringsbehoeften en ik heb ook de neiging om talloze producten van verschillende verzekeraars te hebben.

DBS werkt samen met Manulife om te voorzien in verzekeringsbehoeften voor haar klanten. Hieronder vindt u de lijst met verzekeringspolissen die zouden worden erkend onder het Multiplier-programma en de meeste daarvan zijn levens-, termijn- en kapitaalpolissen. Als u geen idee hebt, maar toch uw verzekeringsbescherming via DBS wilt krijgen, kunt u een vermogensplanningsmanager inschakelen om u door het proces te helpen.

Dit is de op één na gemakkelijkste categorie om in aanmerking te komen, aangezien u een maandelijks investeringsplan met DBS/POSB kunt starten, zelfs als u (nog) geen groot kapitaal heeft om te investeren.

Ik heb een DBS Vickers-account en de dividenden worden bijgeschreven op mijn POSB-account die zou worden geteld als onderdeel van de transactiewaarde onder het Multiplier-programma. Al mijn kooptransacties worden ook geteld en dit kan de transactiewaarde voor die specifieke maand aanzienlijk verhogen.

Als u Singapore-aandelen koopt en de aandelen op de centrale bewaarrekening houdt, is het logisch om ten minste de kooptransacties te doen met uw DBS Vickers-account om in aanmerking te komen voor hogere rente.

De aandelen zullen hoe dan ook onder CDP worden bewaard, dus het maakt niet uit welke makelaar u gebruikt. U kunt het later verkopen via een andere makelaar als u dat wenst. Ook zijn de commissietarieven onder de makelaars vrij gelijkaardig, dus de hogere rente die op de Multiplier-account wordt verdiend, wordt een belangrijke factor in vergelijking met andere makelaars.

DBS Multiplier heeft veel algemene voorwaarden afgeschaft en er zijn geen minima in een van de categorieën zolang de totale transactiewaarde S $ 2.000 bereikt. Bovendien is elke transactie op DBS/POSB-rekeningen geconsolideerd om in aanmerking te komen voor hogere rentetarieven. Het is inderdaad eenvoudig voor klanten om aan het eind van de dag te begrijpen zonder zich zorgen te hoeven maken hoe ze hun spaarquote kunnen optimaliseren.

Naast de hierboven genoemde voordelen, zijn de internetbankieren-app en webpagina zeer intuïtief in gebruik. De gebruikerservaring is belangrijk voor mij omdat ik mijn bankdiensten snel wil hebben en handig ongeacht waar ik ben.

Ik vind het Multiplier-account erg leuk en ik voorzie niet dat ik er vanaf zal stappen. Ik ben geen bank-hopper en de voortdurende verbeteringen hebben me meer redenen gegeven om te blijven.

Dit artikel is gesponsord door DBS, maar de meningen in dit artikel waren eigendom van de auteur. De auteur is ook een DBS-klant.

Hoe je verloren interesse kunt berekenen

Hoe uitgestelde rente te berekenen

Hoe wordt de opgebouwde rente berekend?

Ik ben een zzp'er. Dit is hoe de DBS Multiplier Account op mij van invloed is.

Waardige obligaties Review:hoe u 5% rente kunt verdienen

Hoe u rente kunt verdienen op Altcoins

Hoe u rente kunt verdienen op cryptovaluta