Sinds ik in 2014 begon te beleggen, merkte ik dat het grootste deel van het geld van beleggers naar zekerheid blijft stromen, tegen elke prijs, en wegvlucht uit de meest cyclische en/of "uit de mode" aandelen, ondanks de aantrekkelijkheid van de waardering van de bedrijven.

In de loop der jaren heeft dit me kansen gegeven om te investeren in dergelijke over het hoofd geziene bedrijven met enorme waardering op de lange termijn:afvalverwerkingsbedrijf 800 Super (SGX:5TG) tot fabrikant van draadloze apparaten Powermatic Data (SGX:BCY) en recentelijk rederijen .

Ik denk dat waarom Value Investing mij bijzonder aantrekkelijk leek, ook deels te wijten is aan mijn karakter; Ik heb altijd al anders willen zijn dan de mainstream.

Momenteel is de grondstoffensector een van de meest onbeminde sectoren. Vraag- en aanbodfactoren hebben de prijzen doen dalen.

Van de verschillende activa wekte deze mijn interesse:

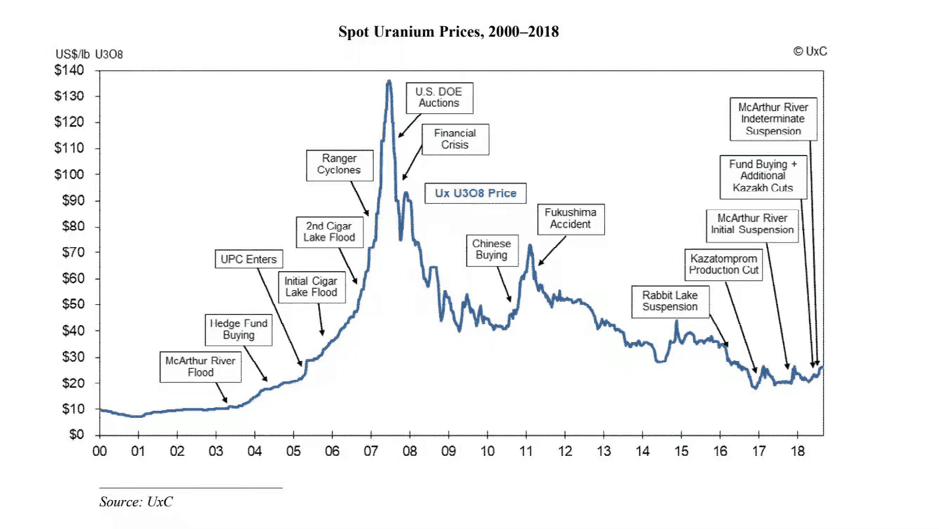

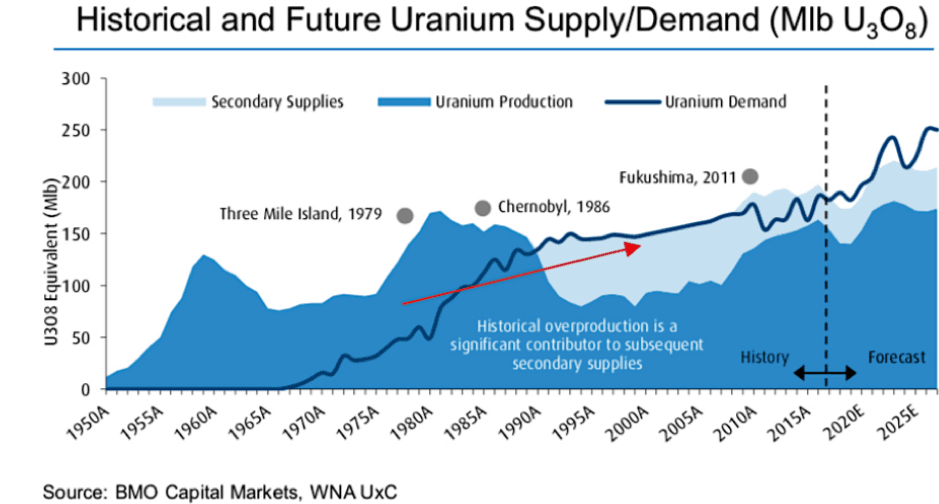

Een beetje achtergrondinformatie, de uraniumprijzen bereikten in 2007 een piek na een reeks gebeurtenissen:

De zeepbel barstte uiteindelijk in 2007 en de prijzen schommelden rond de productiekosten voor de uraniummijnwerkers voordat ze zich scherp herstelden toen de Chinese honger naar uranium toenam.

De prijsstijging was echter van korte duur toen het ongeval in Fukushima plaatsvond, wat ertoe leidde dat landen als Japan en Duitsland tientallen kernreactoren denucleariseerden en sloten.

Als zodanig daalde de vraag naar kernbrandstof en daalden de uraniumprijzen nog verder, waardoor mijnwerkers gedwongen werden hun mijnen te sluiten of stil te leggen.

Het probleem met uranium is duidelijk een overaanbod, dat bijna tien jaar geleden werd veroorzaakt door het ongeval in Fukushima. Mijnwerkers konden niet op tijd reageren toen verschillende fabrieken offline gingen en ze werden betrapt op onrendabele voorraden.

Hoewel het nog te vroeg is om 100% zeker te zijn, lijkt de onbalans tussen vraag en aanbod zichzelf te corrigeren en is klaar om aan zijn langverwachte herstel te beginnen.

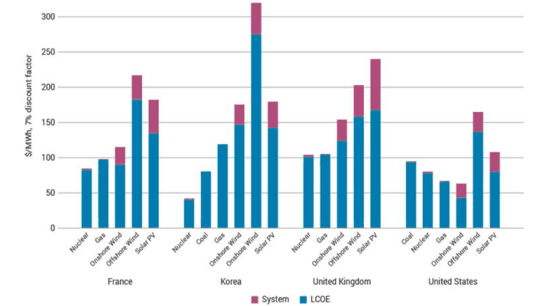

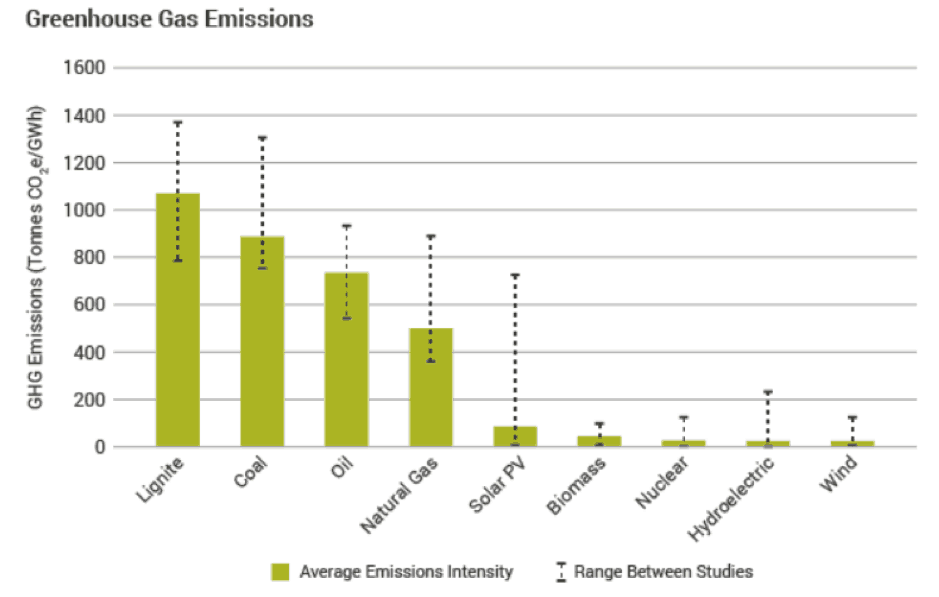

Als je het over uranium hebt, komt kernenergie altijd in beeld. Een artikel van Nuclear and Energy Studies (NEA, 2012) onthulde dat kernenergie de meest efficiënte alternatieve energiebron is, en dat het gebruik van nucleaire of hernieuwbare opwekking om elektriciteit te produceren resulteert in veel minder uitstoot van broeikasgassen in vergelijking met fossiele brandstoffen.)

De onderstaande tabel laat ook zien dat kernenergie de goedkoopste alternatieve bron voor elektriciteitsopwekking is in 4 landen:Frankrijk, Korea, Verenigd Koninkrijk en Verenigde Staten:

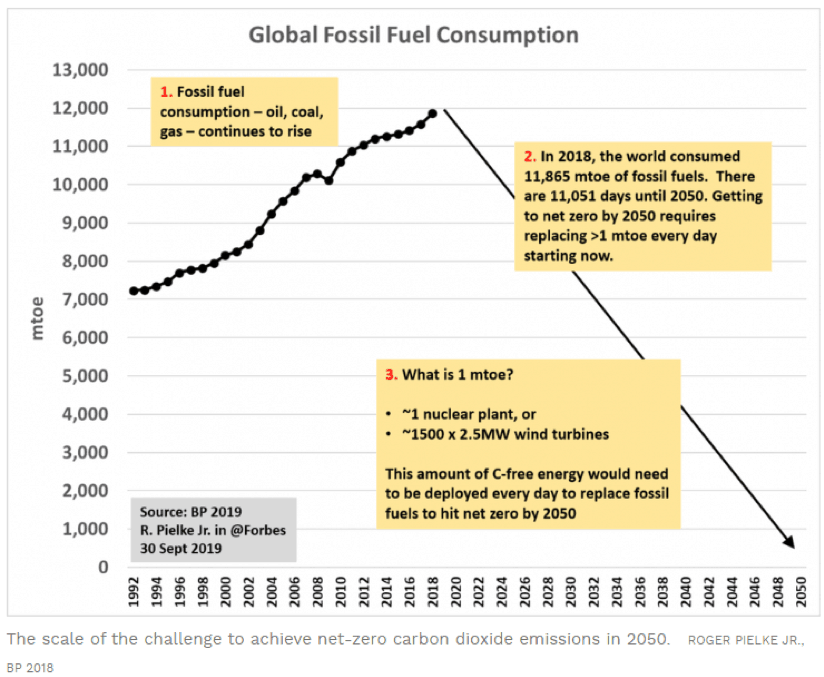

Terwijl landen zich inspannen om de klimaatverandering te bestrijden, zien we dat steeds meer van hen zich inzetten voor een netto-nul-uitstoot van kooldioxide.

Een recente studie van het MIT onthulde dat om een "diep koolstofarme energietoekomst" te bereiken, het potentieel van kernenergie moet worden gerealiseerd.

Een artikel van Forbes bracht ENORME uitdagingen aan de orde om tegen het jaar 2050 een netto-nul koolstofdioxide-doel te realiseren.

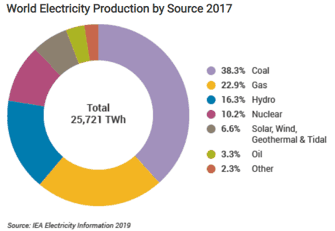

In het World Energy Outlook Report van het IEA, gepubliceerd in 2019, voldeed kernenergie slechts aan ongeveer 10% van de wereldwijde vraag naar energie.

En hoe 'schone' elektriciteit er ook uitziet, tegenwoordig komt meer dan 30% van de verbranding van steenkool.

Samengevat, om uiteindelijk een koolstofarme toekomst te bieden, is kernenergie een belangrijk onderdeel van de energiemix, omdat het een kostenconcurrerende optie voor koolstofarme opwekking op tafel brengt.

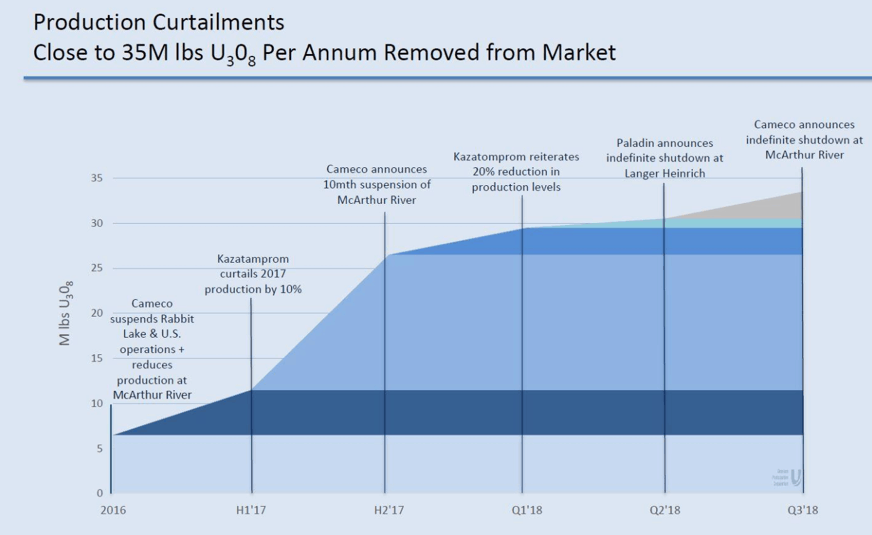

Lage uraniumprijzen maakten exploratieprojecten en de ontwikkeling van nieuwe mijnen oneconomisch.

De huidige productiekosten voor de meeste bedrijven zijn bijna twee keer zo hoog als de spotprijs voor uranium. Veel uraniumproducenten verminderen de productie in de loop der jaren als reactie op de lage prijs.

Kazachstan's JSC National Atomic Company Kazatomprom, 's werelds grootste uraniumproducerende natie, zegt dat het de productie tot 2021 met 20% zal blijven verminderen, in plaats van tot eind 2020 zoals oorspronkelijk gepland.

Het bedrijf gaf ook aan dat de productie niet zal worden hervat totdat de marktomstandigheden aangeven dat er meer uranium nodig is:20% alleen al vertegenwoordigde 8% van de wereldwijde jaarlijkse productie.

Cameco, het grootste uraniummijnbouwbedrijf ter wereld, heeft aangekondigd dat het zijn McArthur-mijn voor onbepaalde tijd zal sluiten totdat de prijzen herstellen. Deze mijn alleen al produceerde 11% van de jaarlijkse uraniumproductie van de wereld.

In totaal is naar schatting 25-35% van de wereldwijde uraniumvoorraad al van de markt gehaald.

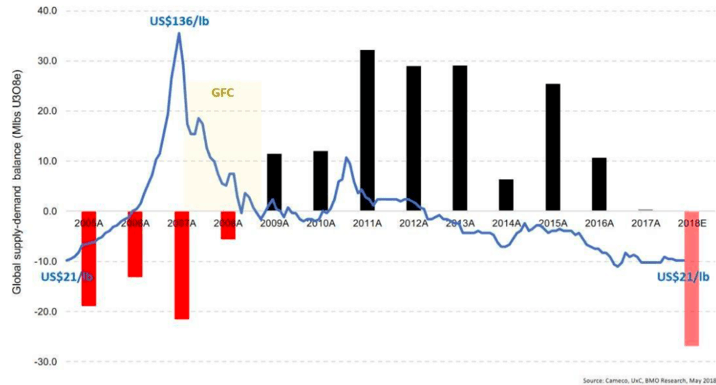

De meeste grondstoffenproducenten zouden proberen de productie te verhogen, zodat ze de lagere prijzen kunnen compenseren. bijv. als een pond "yellowcake" (uranium) zakt van $ 60 naar $ 30, dan zullen producenten hun productie moeten verdubbelen, alleen maar om de verliesinkomsten goed te maken.

Als iedereen dit echter doet, wordt de markt overspoeld met overtollig uranium. Uiteindelijk zou dit de prijzen nog verder doen dalen, wat een vicieuze cirkel zal veroorzaken waarin producenten hun productie verder blijven verhogen in een poging grotere inkomstenverliezen goed te maken.

De recente significante verminderingen van de wereldwijde uraniumproductie betekende dat producenten werden gedwongen de realiteit te accepteren dat ze de productie moesten verminderen.

Dit resulteerde in een groeiende aanbodkloof, zoals we in de onderstaande grafiek kunnen zien - voor de eerste keer in bijna een decennium zien we een aanbodtekort in de uraniumproductie.

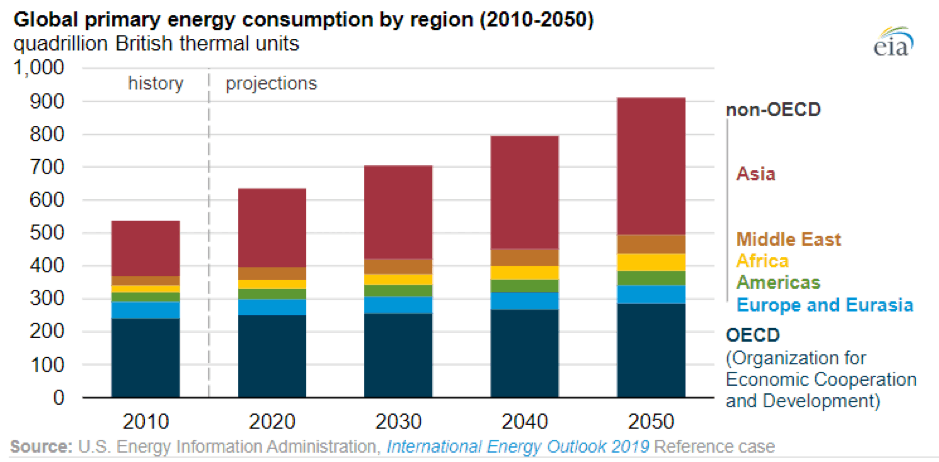

Door economische groei en een stijgende wereldbevolking zal de wereldwijde vraag naar energie toenemen. In 2018 waren China en de Verenigde Staten goed voor bijna 70% van de stijging van de wereldwijde vraag naar energie (Bron:IEA).

Kernenergie groeide ook met 3,3% in 2018, waarbij de wereldwijde opwekking het niveau van vóór Fukushima bereikte, voornamelijk als gevolg van nieuwe toevoegingen in China en het opnieuw opstarten van vier reactoren in Japan.

Wereldwijd voldeden kerncentrales aan 9% van de stijging van de elektriciteitsvraag.

EIA voorspelde een toename van ongeveer 50% van het wereldwijde energieverbruik tegen 2050, waarbij de meeste groei werd geleid in Azië.

Volgens IEA wordt elektriciteit aangeprezen als de 'brandstof' bij uitstek voor de samenleving. Daarom zorgt het maken van energiebeleid voor een betrouwbare en veilige levering van betaalbare elektriciteit, terwijl de milieudoelstellingen worden gehaald.

De vraag naar elektriciteit is voornamelijk te wijten aan de toename van het verbruik door eindgebruikers in woonsectoren, aangezien de stijgende bevolking en de levensstandaard de vraag naar apparaten en persoonlijke uitrusting doen toenemen.

Er is ook een stijgende populariteit van het gebruik van elektriciteit om transporten aan te drijven, van spoor tot auto's tot zelfs fietsen.

Naarmate de wereldwijde vraag naar energie en elektrische energie groeit, wordt verwacht dat kernenergie een belangrijk aspect zal zijn om bij te dragen aan de energiemix. Zoals hierboven vermeld, komt 10% van de wereldwijde energie-output uit kernenergie.

Zelfs als het percentage gelijk blijft, zou de geleidelijke toename van de totale energievraag leiden tot een stijging van de vraag naar kernenergie.

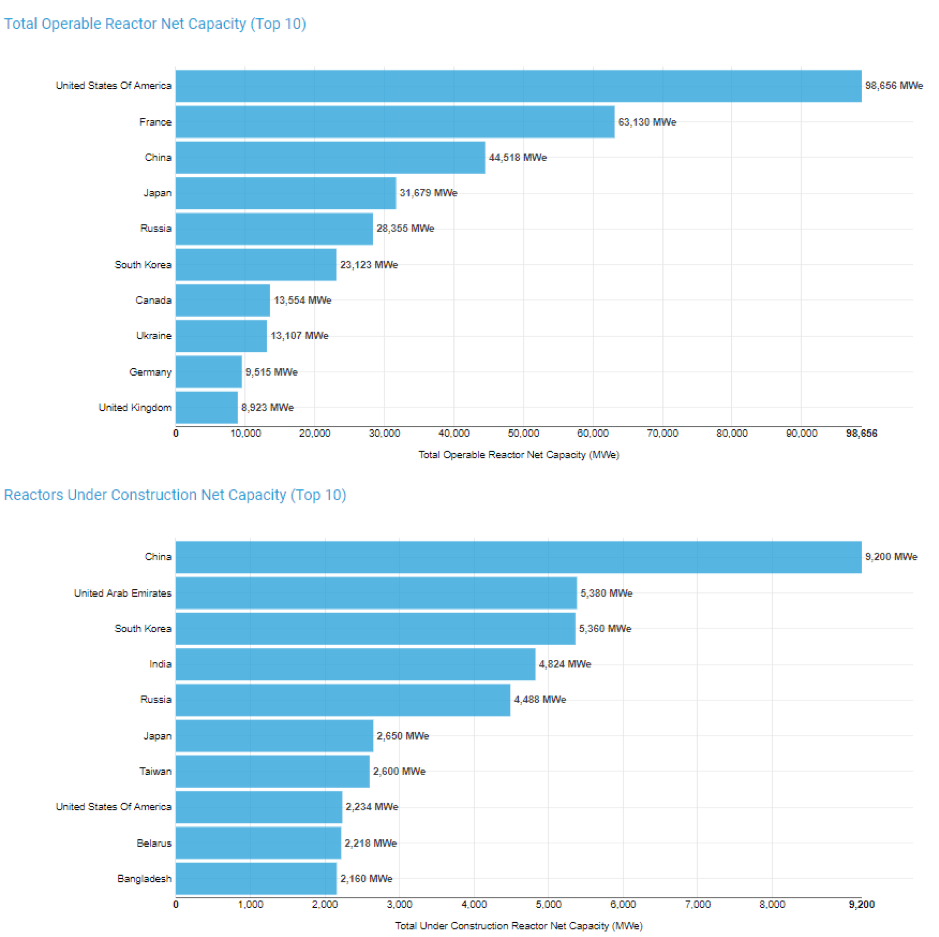

Er zijn ongeveer 450 kernreactoren in de wereld, en er zijn nog ongeveer 50 reactoren in aanbouw, wat 15% meer output zou toevoegen aan de bestaande capaciteit.

Volgens de World Nuclear Association is de huidige wereldwijde operationele reactorenergiecapaciteit 394.000 MWe, terwijl er binnenkort nog eens 53.300 MWe bijkomen vanwege nieuwe reactoren.

Hier is een geografische uitsplitsing van de huidige en verwachte capaciteit:

China en India hebben zich ertoe verbonden hun kernenergiecapaciteit te vergroten als onderdeel van hun grote programma voor de ontwikkeling van infrastructuur. China heeft ook een extra stimulans om de luchtkwaliteit in steden te verbeteren en de uitstoot van broeikasgassen te verminderen.

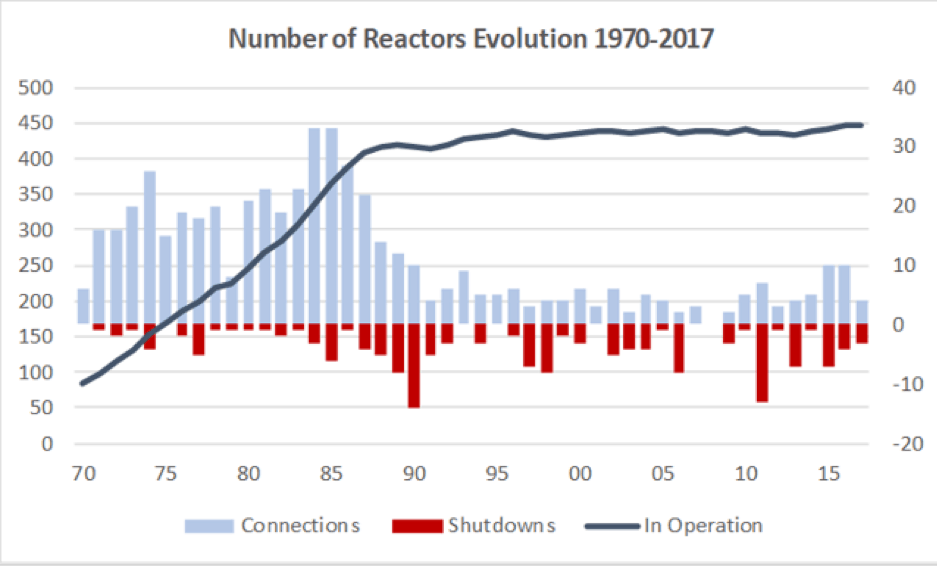

In onderstaande grafiek zagen we na de jaren 80 dat de groei in kerncentrales begon af te vlakken, met slechts een gemiddelde toename van 1,2 reactoren in bedrijf per jaar. Maar nu beginnen we een sterke toename van reactoren te zien tot 2030.

Niet alle landen zijn echter ontvankelijk voor kernenergie na het ongeval in Fukushima, b.v. Duitsland heeft besloten om de opwekking van kernenergie uit te faseren als onderdeel van hun Energiewende het beleid. Dit is exclusief 120.000 MWe in reactoren die nog niet met de bouw zijn begonnen en nog 300 extra reactoren die zijn voorgesteld.

Dit zou kunnen betekenen dat de vraag naar uranium in 2030 meer dan verdubbeld zal zijn (zie bron hier).

Dit is waar het interessant wordt: Volgens productiecijfers van de World Nuclear Association bedroeg de totale wereldproductie van uranium in 2018 53.498 ton.

De 450 reactoren wereldwijd hebben jaarlijks zo'n 63.000 ton uranium nodig. Elke GWe aan nieuwe capaciteit die online komt, zou 150 ton/jaar uranium nodig hebben en 300-450 ton voor de initiële brandstoflading.

Dus wat we hier zien, is een geval waarin de vraag het komende decennium zal toenemen, terwijl het aanbod consequent onder de wereldwijde vraag zal blijven, tenzij de prijzen herstellen, waardoor een groter aanbodtekort ontstaat.

Ervan uitgaande dat meer mijnen hun activiteiten stopzetten en wachten op prijsherstel, zal het herstarten van mijnen niet in een dag gebeuren.

De kortste termijn waar we naar kijken is 12 maanden voor open mijnen en zelfs langer voor ondergrondse mijnen.

Dit zou de kloof tussen vraag en aanbod verder kunnen vergroten.

In kernreactoren vertegenwoordigt uranium slechts 3% van de totale kosten voor elektriciteitsproductie.

Daarom zijn de elektriciteitskosten zeer inelastisch voor eventuele prijsveranderingen in de uranium-spotprijs. Het is ook economisch niet logisch dat de kernreactoren de productie stopzetten alleen omdat de uraniumprijzen stijgen. Nutsbedrijven zijn daarom ‘Forced Buyers of Uranium’ om hun reactoren draaiende te houden. Dit betekent ook dat de vraag naar uranium gemakkelijk te voorspellen is.

Alles in uranium is gebaseerd op de lange termijn:U komt niet op de markt vlak voordat u uranium moet laden in uw reactoren die bedoeld zijn voor de komende 60 jaar.

Klanten probeerden gewoonlijk langlopende contracten af te sluiten om de bevoorrading zeker te stellen. Dit veranderde echter toen de uraniumprijzen zo veel lager waren en er een overaanbod is dat nutsbedrijven de noodzaak niet inzien om de productie veilig te stellen en uranium rechtstreeks van de markt te kopen.

Zelfs de producenten zelf kopen fysiek uranium van de markt:

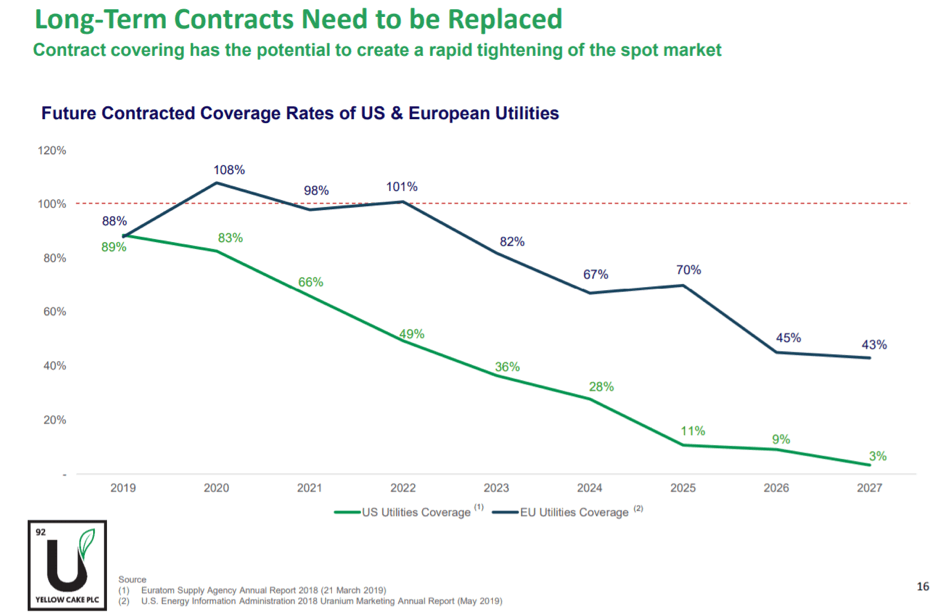

Wanneer de aanbodkloof groter wordt, zouden deze nutsbedrijven zich zorgen gaan maken over de beschikbaarheid van toekomstig aanbod om aan de vraag te voldoen. Daarom kan dit een katalysator zijn wanneer we zien dat nutsbedrijven opnieuw langetermijncontracten aangaan om ervoor te zorgen dat ze over een betrouwbare levering van uranium kunnen beschikken.

Als de uraniumprijzen exponentieel stijgen als gevolg van een krappe voorraad, kunnen de reactoren worden gedwongen om contracten met een prijstoeslag te ondertekenen.

Naar mijn mening zou dit snel kunnen gebeuren omdat nutsbedrijven hun contracten beginnen af te lopen en, verwijzend naar de onderstaande grafiek, tegen 2022-2023 zou er slechts 50% van de wereldwijde vraag naar uranium zijn in langetermijncontracten.

Er zijn veel manieren om de uraniumsector te 'spelen'. Ik zal het echter in 2 groepen indelen, namelijk mijnbouw en fysiek uranium .

De mijnindustrie is een van de moeilijkste sectoren om in te investeren. Eerlijk gezegd zou ik het ontmoedigen, tenzij je gespecialiseerd bent in deze sector; die mijnen per mijn kan analyseren en geologische rapporten kan begrijpen die u mijnwerkers met de beste middelen zullen informeren.

Maar als je echt je geld in de mijnbouw wilt steken, zijn er 2 bedrijven die ik je zou aanraden om je due diligence in te starten.

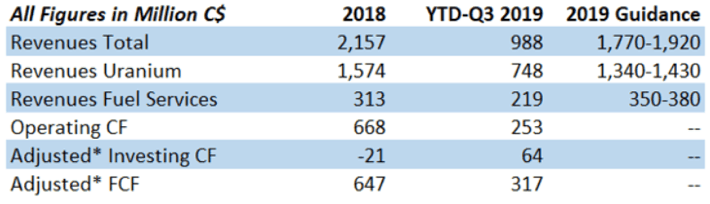

Cameco is de op één na grootste uraniumproducent ter wereld en draagt bij aan 15% van de wereldvoorraad. Dit bedrijf heeft solide kasstromen, zelfs in een uiterst uitdagende marktomgeving. Hun aangepaste vrije kasstroom ('FCF') in 2018 bedroeg C$ 647 miljoen op de rug van C$ 2,1 miljard inkomsten. De YTD Q3-2019 FCF is C $ 317 op de achterkant van C $ 988mil rev.

OPMERKING: De totale FY-inkomsten zijn zwaar aan de achterkant, met ongeveer 50% in het vierde kwartaal. Dit zou betekenen dat hun FCF consistent is met de niveaus van FY2018.

Ik ben van mening dat Cameco een van de beter geleide mijnbouwbedrijven is.

Met langlopende leveringscontracten van ongeveer US$ 36/lb en geconfronteerd met de productiekosten van US$ 31/lb, besloot het management hun McArthur River-mijn te sluiten en uranium aan te kopen om te voldoen aan de leveringsvereisten op de spotmarkt, geprijsd op ongeveer 20 dollar/pond.

Daarom is het voor hen financieel logischer om overtollige voorraden uit te geven en de uraniumprijzen weer op een duurzamer niveau te brengen.

Een andere reden waarom ik de voorkeur geef aan dit bedrijf boven Kazatomprom, 's werelds grootste producent, is omdat hun mijnen zich in het Athabasca-bekken in Canada bevinden, 's werelds meest hoogwaardige uraniumdistrict, met 10 van de 15 hoogste uraniumvoorraden in deze regio.

Cameco's McArthur River-mijn, die zich in dit gebied bevindt, is 's werelds grootste hoogwaardige uraniummijn.

Productiekosten zijn de belangrijkste lakmoesproef voor het meten van concurrentievoordeel in de sterk cyclische mijnbouw. Alle producenten kunnen een vet rendement op kapitaal genereren wanneer de grondstofprijzen hoog zijn, maar alleen producenten met de 'laagste kosten' kunnen een bovenmatig rendement op kapitaal genereren.

Paladin Energy bezit een belang van 75% in de Langer Heinrich, een grote dagbouwmijn in Namibië met een van 's werelds grootste uraniumreserves. De mijn is momenteel geplaatst in zorg en onderhoud.

Afhankelijk van naar welke bronnen je kijkt, varieert de duurzame prijs voor de productie van uranium van 40 tot 70 dollar per pond. De all-in productiekosten van de Langer Heinrich-mijn bedragen ongeveer US$ 28/lb.

Als Paladin besluit opnieuw op te starten, aangezien het een dagbouwmijn is, kan deze mijn over ongeveer 12 maanden operationeel zijn en een van de eerste mijnen zijn die de productie hervat.

Met lage productiekosten, zou Paladin Energy, als de Langer Heinrich-mijn herstart wanneer de uraniumprijzen zich herstellen tot>US$40, ongeveer US$40 miljoen cashflow genieten en aanzienlijk stijgen als de prijzen herstellen tot boven de US$40.

De activa van Paladin zijn uitstekend, maar met stijgende schulden staat dit bedrijf momenteel met de rug tegen de muur als de neergang langer aanhoudt dan verwacht.

Een andere optie is om het fysieke metaal zelf te kopen. In tegenstelling tot zijn andere gele metalen tegenhanger, kun je niet zomaar een paar vaten yellowcake terug kopen en in je kluis bewaren.

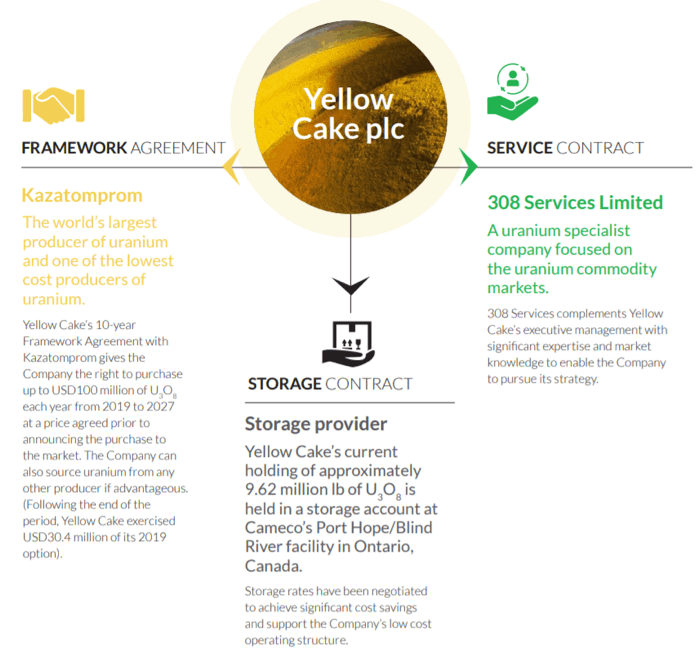

Gelukkig voor ons zijn er twee gespecialiseerde bedrijven die fysiek uranium kopen en opslaan zonder al het mijnbouwrisico. Uranium Participatie Corp (TSE:U) en Yellow Cake PLC (LON:YCA)

Yellow Cake PLC biedt beleggers blootstelling aan de uraniummarkt zonder de operationele risico's die gepaard gaan met exploratie, ontwikkeling, mijnbouw of verwerking. Hun hoofdactiviteit is de aankoop en opslag van uranium.

De handel in uranium wordt beheerd door een bedrijf genaamd 308 Services Limited. Ze worden betaald in een vast bedrag plus 275.000 dollar en een variabele vergoeding van 0,275% AUM over 100 miljoen dollar. Ze krijgen ook een commissie van 0,5% wanneer er een verkoop of aankoop is.

Yellow Cake haalt het grootste deel van hun uranium uit Kazatomprom. Beiden hebben een overeenkomst die aangeeft dat Yellow Cake het recht heeft om gedurende 9 jaar jaarlijks 100 miljoen dollar uranium te kopen.

In ruil daarvoor heeft Kazatomprom de mogelijkheid om tot 25% van de initiële aankoop van uranium (ongeveer US$170mil) na 3 jaar met korting terug te kopen, maar alleen als de prijs van uranium hoger is dan US$37,50/lb. Yellow Cake PLC bevat momenteel 4363 ton uranium.

Aangekocht uranium wordt opgeslagen in Cameco's Port Hope/Blind River-faciliteit in Ontario, Canada.

Naast het kopen en opslaan van uranium, hebben Yellow Cake PLC en Uranium Royalty Corp (dat 9,9% van Yellow Cake PLC bezit) een overeenkomst om royalty's te delen.

*Een royaltycontract is een contract dat de eigenaar het recht geeft op een percentage van de uraniumproductie of inkomsten in ruil voor vooruitbetaling.

Dit wordt gebruikt om mijnbouwexploratiebedrijven te financieren en Yellow Cake staat om te profiteren van de exploratie-upgrade die een nieuwe uraniumbron kan vinden of de levensduur van een mijn kan verlengen.

Dit is natuurlijk een tweesnijdend zwaard, omdat veranderingen in spotprijzen en mijnproductie de winstgevendheid van hun investeringen zullen beïnvloeden.

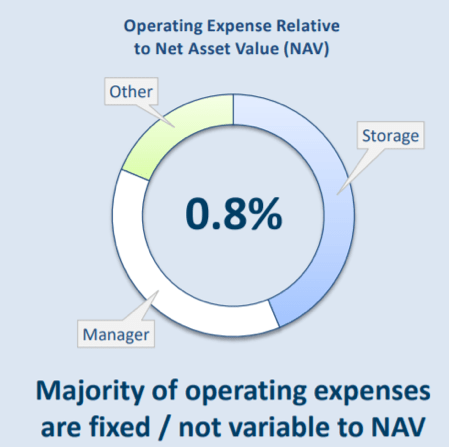

Kijkend naar hun financiën: De terugkerende bedrijfskosten bedragen ongeveer US $ 1,7 miljoen, terwijl hun NAV (Net Asset Value) US $ 252 miljoen is. De kosten voor NAV zijn erg laag met 0,7%, dus we hoeven ons niet al te veel zorgen te maken dat Yellow Cake de beheervergoedingen voorlopig niet kan betalen.

(Naar mijn mening is de beste manier om dit bedrijf te waarderen het gebruik van P/NAV.)

De huidige prijs van Yellow Cake PLC is £ 1,80 en hun meest recente NIW vrijgegeven in oktober 2019 was £ 2,08, wat een korting van 13% vertegenwoordigt op de hierboven geschatte NIW.

P.S. Voor meer informatie over Uranium Royalty Corp, hier is een artikel door Katusa Research, een bedrijf dat gespecialiseerd is in mijnbouw en grondstoffen. URC heeft onlangs ook haar voorlopige prospectus van IPO ingediend.

Voor degenen die niet geïnteresseerd zijn in de gimmicky bedrijfsstrategieën en op zoek zijn naar een "Pure Play" uraniumspel, is Uranium Participatie Corp (UPC) het bedrijf dat u zoekt.

Hun bedrijfsstrategie is eenvoudig. Investeer in bezit van fysiek uranium zonder actief te handelen. Geen royalty's en geen mijnbouwinvesteringen. (Kortom, geen onzin).

Op grond van een Management Services Agreement wordt Denison Mines Inc aangesteld als Manager wiens verantwoordelijkheid is voor de aankoop, verkoop en opslag van uranium namens UPC.

UPC heeft met 7600 ton meer activa dan Yellow Cake PLC. Hun bedrijfskosten ten opzichte van NAV bedragen 0,8%, wat ongeveer hetzelfde is als Yellow Cake PLC.

Tegen de huidige aandelenkoersen van CAD $ 4,21 vertegenwoordigt de NAV (per 30 september 19) van CAD $ 4,43 een korting van 5%.

De korting op de intrinsieke waarde is veel lager in vergelijking met Yellow Cake PLC, maar dit kan te wijten zijn aan de verkoop van de aandeelhouders van Yellow Cake.

OPMERKING: Yellow Cake heeft ook overeenkomsten met Uranium Royalty Corp, wat zou betekenen dat ze extra risico's nemen in hun bedrijf.

Daarom hangt het als belegger echt van u af of de diepere korting in NAV de extra risico's waard is.

Uranium is al bijna tien jaar ‘bearish’. 'Laag' kan 'Lager' gaan. Mijn proefschrift zou kunnen mislukken door onvoorziene omstandigheden - risico's, die kunnen leiden tot aanhoudend lage prijzen voor uranium.

In de nucleaire sector worden veel centrales als zeer oud beschouwd. Reactoren zijn gemiddeld 35 jaar oud in de EU en 39 in de VS.

De meeste kerncentrales hadden oorspronkelijk een nominale levensduur van 25 tot 40 jaar. Als de kosten om te upgraden en hun levensduur te verlengen te hoog zijn in vergelijking met de huidige prijs van elektriciteit, is de meer economische manier om de fabriek te sluiten.

Momenteel worden nieuwe eenheden die online komen min of meer gecompenseerd door de pensionering van oude eenheden in de afgelopen jaren. De 2019-editie van de World Nuclear Association van The Nuclear Fuel Report heeft in zijn referentiescenario 154 reactoren die tegen 2040 sluiten, op basis van conservatieve veronderstellingen over de verlenging van vergunningen, en 289 die online komen.

Een vermindering van zowel de vergunningverlenging als de geplande kerncentrales zou echter in de toekomst kunnen leiden tot een afname van de vraag naar uranium.

De markt voor hernieuwbare energie zal naar verwachting de komende 5 jaar met 50% toenemen, waarbij zonne- en waterkracht de hoofdrol zullen spelen. Hun populariteit zou kunnen betekenen dat kernenergie niet langer het beste alternatief is voor schone energie.

Zelfs als de elektriciteitsvraag in de loop der jaren stijgt, kan de bijdrage van kernenergie stagneren of zelfs afnemen.

Dat heeft ook te maken met de risico's van de bouw van een kernreactor. Iedereen heeft gezien wat het Fukushima-ongeval Japan en de wateren eromheen heeft aangedaan. Om herhaling te voorkomen, zouden landen kunnen beginnen met het uitfaseren van kernreactoren en hernieuwbare energie gebruiken om de kloof te dichten.

Probleem:Kernreactoren produceren veel radioactief afval bij het winnen van energie uit uraniumsplijtstofstaven. Wetenschappers experimenteren met thorium als een cruciaal alternatief voor uranium, bij het ontwikkelen van een schonere, groenere, veiligere versie van kernenergie.

Lees de lelijke stiefzus van Uranium om meer te weten te komen over de fascinerende geschiedenis van thorium en zijn potentieel voor de opwekking van kernenergie.

Elke vooruitgang in deze technologie kan betekenen dat het tijd is om uranium te dumpen en voor thorium te gaan.

Als je producenten hebt die meer dan 50% van de wereldwijde uraniumvoorraad leveren die hetzelfde liedje zingen, is de kans groot dat ze erin zullen slagen de prijs van uranium hoger te dwingen.

Het is een raadsel wat het plafond van uranium is, maar ik denk dat het op zijn minst ergens tussen de 40 en 60 dollar zou moeten liggen, waar het duurzaam is om de mijnen te exploiteren.

De wereldwijde vraag naar energie en wereldwijde elektrificatie zal leiden tot een grotere vraag naar uranium, aangezien er meer kernreactoren worden gebouwd om bij te dragen aan het elektriciteitsnet.

Nu kernreactoren in Japan online komen, samen met de nieuwbouw in China en India, zullen deze de vraag naar uranium in het komende decennium stimuleren.

Aan de aanbodzijde zullen sluitingen van grote uraniummijnen zoals McArthur River, Langer Heinrich en verminderde productie in Kazatomprom de onbalans tussen vraag en aanbod verminderen.

Je hebt ook fondsen zoals Yellow Cake PLC en producenten Cameco die van de spotmarkt kopen om overtollige voorraad te verminderen.

De komende 5 jaar loopt de helft van de langlopende contracten af. Om een duurzame uraniumvoorziening op de lange termijn te garanderen, zouden nutsbedrijven gedwongen worden om langlopende contracten opnieuw te ondertekenen tegen een premie voordat de leveringscrisis intreedt.

Met zoveel aankopen op de spotmarkt, ben ik ervan overtuigd dat de uraniumprijzen een betere toekomst zullen zien naarmate de vraag blijft verbeteren en cumulatieve bezuinigingen op het aanbod het bestaande aanbod verminderen naarmate kopers opnieuw de markt betreden. Als alle eendjes goed uitgelijnd zijn, kunnen we een herhaling van 2007 hebben.

Proost!

Disclaimer: The Moss Piglet is niet in handen van een van de genoemde bedrijven, maar is van plan om in de komende 3 maanden een positie in Uranium Participatie Corp (TSE:U) en Yellow Cake PLC (LON:YCA) te starten.

Geïnteresseerd om meer te weten te komen over hoe we analyseren of we in een bedrijf moeten investeren?

De stoelen lopen snel vol: Doe mee met onze LAATSTE GRATIS Aandelen Investeren 101 Workshop (2019).

Binnen 10 tot 15 minuten ontdekt u of u in een bepaald aandeel kunt beleggen.

Bij Dr. Wealth benaderen we de aandelenmarkt op een nogal andere manier dan anderen die beleggen onderwijzen, maar het werkt, en je kunt dit zien aan meer dan 180 beoordelingen over ons in de grootste persoonlijke financiële gemeenschap van Singapore, Seedly.

Registreer nu om uw stoel veilig te stellen

Je zou goedkoop een McMansion kunnen kopen, maar waarom?

Waarom Larry Fink het volgende doelwit van Trustbusters kan zijn

11 geweldige aandelen om te kopen en vast te houden voor het volgende decennium

Aandelen om het komende decennium in te investeren

Waarom in opties handelen?

Waarom handelen in futures versus aandelen?

Waarom handelen in S&P Emini-futures?