Kernsmeltingen. Kernsmeltingen. Kernsmeltingen. Iedereen maakt zich er bloedige zorgen over. Zal het virus mijn bezit verpletteren? Gaat de markt crashen?

Er is gewoon geen gemoedsrust zonder data. Dus hier zijn wat gegevens. Maar eerst wat waarschuwend advies van de groten.

Peter Lynch

“Veel meer geld is verloren gegaan door beleggers die zich voorbereiden op correcties, of proberen te anticiperen op correcties, dan er verloren is gegaan aan correcties zelf. Ik kan me niet herinneren ooit de naam van een markttimer te hebben gezien op de jaarlijkse Forbes-lijst van de rijkste mensen ter wereld. Als het echt mogelijk zou zijn om correcties te voorspellen, zou je denken dat iemand miljarden zou hebben verdiend door het te doen."

Walter Schloss

"Ik ben niet goed in markttiming, dus als mensen me vragen wat ik denk dat de markt doet, is hun gok net zo goed als de mijne."

Seth Klarman

“In werkelijkheid weet niemand wat de markt zal doen; proberen te voorspellen is een verspilling van tijd, en investeren op basis van die voorspelling is een speculatieve onderneming."

Warren Buffett

“Weet je, mensen praten erover dat dit een onzekere tijd is. Weet je, alle tijd is onzeker. Ik bedoel, het was onzeker in 2007, we wisten gewoon niet dat het onzeker was. Het was - onzeker op 10 september 2001. Het was onzeker op 18 oktober 1987, je wist het gewoon niet. Beschouw marktschommelingen eerder als uw vriend dan als uw vijand; profiteren van dwaasheid in plaats van eraan deel te nemen.”

Charlie Munger

"Ik neem elke dag iemand die gewoon zegt "ik weet het niet" wat een individueel aandeel of de markt als geheel waarschijnlijk zal doen (op korte termijn en zelfs veel langer) over degenen die bereid zijn om prognoses maken. Het is beter om van tijd tot tijd gewoon moeilijke marktomstandigheden te verwachten en te beseffen dat die moeilijkheden misschien helemaal niet lijken op die van het verleden; redelijke maar conservatieve verwachtingen behouden en uiteindelijk aangenaam verrast worden als het een beetje beter gaat.”

Benjamin Graham

“De laatste keer dat ik marktvoorspellingen deed was in het jaar 1914, toen mijn firma me gekwalificeerd achtte om hun dagelijkse marktbrief te schrijven op basis van het feit dat ik een maand ervaring had. Sindsdien heb ik het doen van voorspellingen opgegeven.”

In "Mutual Funds:Risk and Performance Analysis For Decision Making" vat John Haslem het onderzoek bij beheerders van beleggingsfondsen samen om een idee te krijgen van hoe goed de profs de markten kunnen timen om hun algehele rendement te verhogen.

Wat hij vindt is niet inspirerend voor vertrouwen.

Van de 13 aangehaalde onderzoeken vond geen enkele dat beheerders van beleggingsfondsen de markt konden timen - dat wil zeggen, uit de markt stappen voor een grote daling en in aandelen stappen voor een opleving - in welke mate dan ook.

Wat managers met succes deden, kon dit niet consistent doen en de meeste market timing-managers liepen aanzienlijk meer risico.

Hoeveel meer risico?

Als u de markt niet correct timet, kan dit uw rendement decimeren. Volgens Haslem is het maximale neerwaartse risico twee keer zo groot als het maximale opwaartse potentieel. Niet alleen dat, managers zouden een nauwkeurigheid van minimaal 69% nodig hebben om een buy-and-hold-strategie te verslaan! Ze zouden 7 van de 10 keer gelijk moeten hebben! 100% van de tijd gelijk hebben om een marktdaling te voorkomen, maar slechts 50% van de tijd de markt opnieuw betreden, zou nog steeds slechter hebben gepresteerd dan een reguliere buy-and-hold-strategie...

Zoals een van de auteurs van het onderzoek grapte.

Als het gaat om netto netto-aandelen , je moet echt in het spel zijn als die goede jaren voorbij zijn, anders presteer je onvermijdelijk ondermaats.

Hetzelfde geldt voor de S&P 500. Uit een van de door Haslem aangehaalde onderzoeken bleek dat van de 64 jaar die we bestrijken, grote marktschommelingen zich concentreerden in slechts 55 maanden - 7,1% van de bestudeerde maanden was verantwoordelijk voor het grootste deel van het rendement van de S&P 500!

Een andere duistere bevinding is dat markttimers een slechte neiging hebben om uit de markt te stappen nadat deze is gedaald, en in de markt nadat deze al is gestegen . Dit zorgt ervoor dat een markttimer niet alleen de grote daling lijdt, maar ook de onvermijdelijke prijsstijging mist!

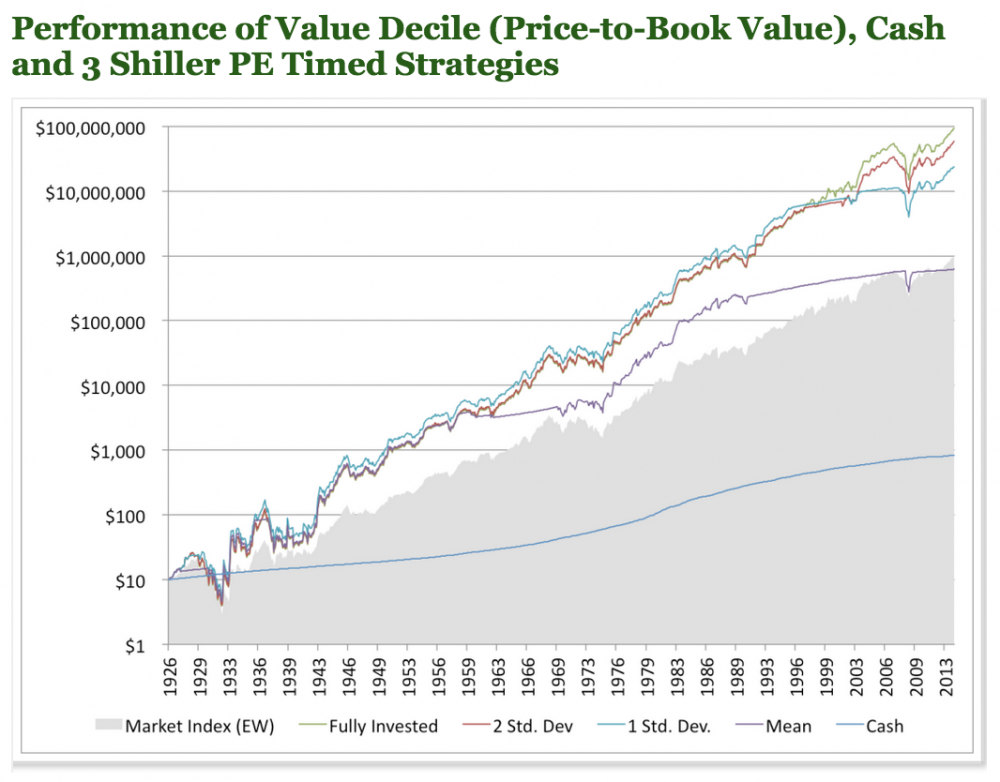

Een mogelijke methode om dit te doen is om de Shiller PE als waarderingsinstrument te gebruiken en de portefeuille op een bepaald niveau van overwaardering in contanten te veranderen. De onderstaande backtests tonen het rendement en de dalingen voor uitstappen op vier verschillende niveaus van de Shiller PE-ratio, van agressief tot conservatief."

De grafiek van Tobias toont de marktprestaties, evenals de prestaties van een lage Price to Book-waardestrategie die altijd volledig is geïnvesteerd. Vergeleken met die twee zijn er 3 strategieën die de markt verlaten ten gunste van het aanhouden van contanten.

Helaas voor markttimers overal presteerde de volledig geïnvesteerde strategie tijdens de test beter.

Laten we eens kijken:

In de bovenstaande test;

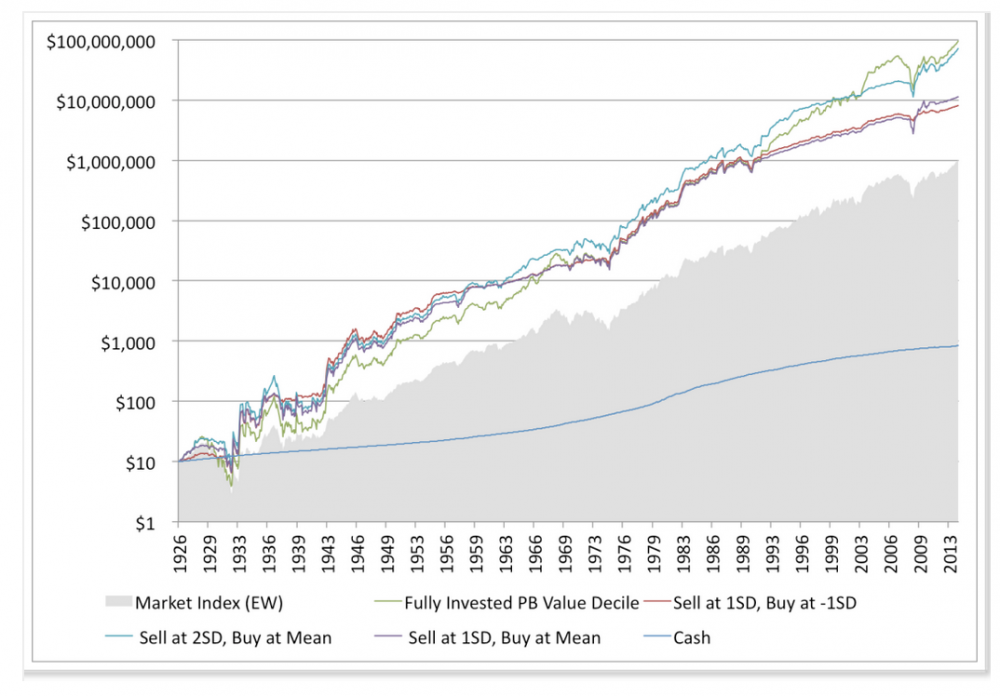

Tobias bekeek vervolgens wat er zou gebeuren als die strategieën de markt zouden afdekken om te profiteren van een daling, en stapte vervolgens pas weer in nadat de markt was teruggevallen naar verschillende lage waarderingen. De samengestelde rendementen waren bijna identiek:

Volledig geïnvesteerd 20% verdiend

Verkoop op 1 std. Dev., Koop bij -1 Std. ontwikkelaar 15% verdiend

Verkoop op 2 std. Dev., Buy at Mean verdiende 19,3%

Verkoop op 1 std. Dev., Buy at Mean verdiende 15,9%

Hij probeerde ook Graham's 75-25 aandelen-obligaties-strategie, maar ontdekte dat deze ook aanzienlijk slechter presteerde dan een eenvoudige koop- en houdstrategie.

Tobias was alleen in staat om de reguliere buy-and-hold-strategie te verslaan door een complexe wisselwerking tussen het gebruik van leverage, verkopen met een standaarddeviatie van 3x en vervolgens de markt afdekken op de weg naar beneden - maar zelfs dan versloeg de strategie de markt slechts met 1,9% per jaar … en het was nog steeds onderhevig aan grote waardedalingen van de portefeuille van tijd tot tijd.

Met andere woorden, ondanks de complexiteit konden beleggers een daling van de waarde van hun posities nog steeds niet vermijden.

Tot zover het gebruik van waardering om de markt te timen.

Ik negeer het. Ja. Je hoorde me. Ik geef er niet echt om.

Timing maakt niet uit. Het zijn gewoon de markten. Wanneer markten op en neer gaan, is dat het leven. Je kunt meedoen, of je kunt gaan zitten en de inflatie je levend laten opeten en geloof me, de inflatie ZAL je levend opeten.

Zoals ik het zie, als je niet investeert of superhoge salarissen verdient, is je uitweg gewoon om te investeren.

Goede markten, slechte markten, meltdown-markten, wat maakt het uit? Wees gewoon gedisciplineerd.

Wat houdt je 's nachts veilig?

Als je gewoon een rigoureus, goed geïmplementeerd systeem volgt, kun je goed geld verdienen - goede jaren, slechte jaren of legendarische slechte jaren.

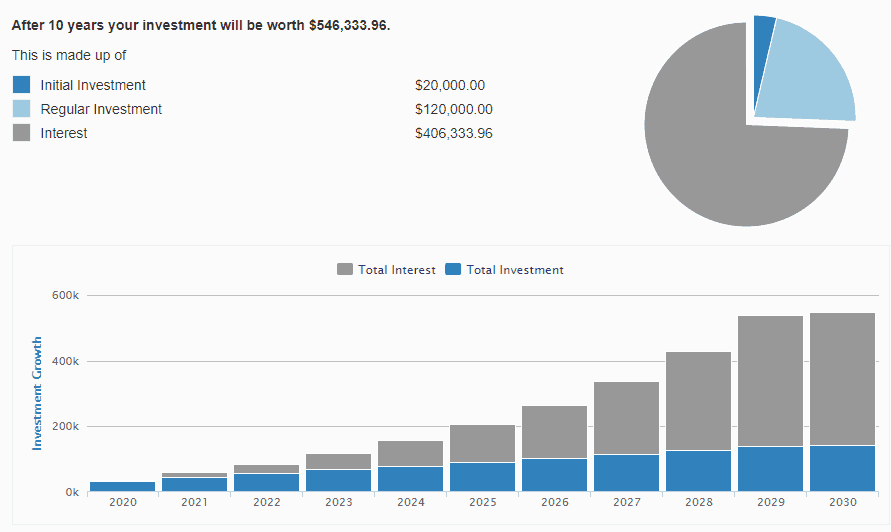

Evan Bleker, bijvoorbeeld, die samen onze Net Net Hunting Singapore-service beheert, heeft de afgelopen vijf jaar 22,5% CAGR behaald.

Begrijp je de betekenis daarvan eigenlijk wel?

echt waar?

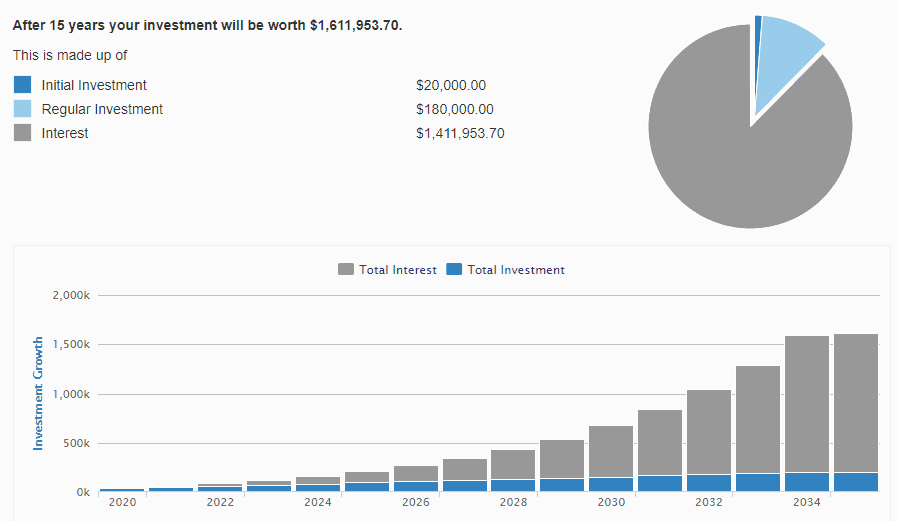

Eenvoudige samengestelde wiskunde, ervan uitgaande dat u bent begonnen met $ 20.000 kapitaal en slechts $ 12.000 aan spaargeld per jaar hebt geïnjecteerd, brengt u aan het einde van tien jaar op $ 546k.

Wat als u nog vijf jaar blijft beleggen?

De totale waarde van uw portefeuille schiet omhoog naar $ 1,6 miljoen dollar

Zeker wel.

We weten allemaal dat marktrendementen ruwweg inconsistent zijn. Maar we dachten ook allemaal dat niemand de afgelopen vijf jaar jaar op jaar elk jaar een geweldig rendement zou kunnen behalen.

Maar Evan deed het. Zijn Net Net Stock Picks, die een rigoureus selectie-evaluatieproces doorlopen, zijn representatief voor wat we weten:dat waardebeleggen niet dood is, dat timing er niet toe doet, en dat je gewoon goedkoop moet kopen en gefocust moet blijven om te winnen. goed rendement.

We hebben er alles aan gedaan om de Net Net Hunting Service beschikbaar te hebben voor de man op straat. Het abonnement is $ 46,67 / maand. We zijn ervan overtuigd dat dit de volledige prijs-kwaliteitverhouding biedt en zullen u op de lange termijn van dienst zijn.

Meedoen of niet. Het is aan jou. Onthoud dat gewoon goedkoop kopen beter gepresteerd heeft dan de markten. Geen enkele hoeveelheid complexiteit heeft waardedalingen vermeden. En geen enkele hoeveelheid hot rushes zou u moeten verleiden om "hot picks" te kopen.

U kunt hier meer te weten komen over Net Net Hunting Singapore.

Koop midcaps goedkoop

7 goedkope aandelen om te kopen op de dip

De FTSE 100 is goedkoop en onbemind. Is NU het beste moment om te kopen?

Het gaat niet alleen om het timen van de markt

Wanneer is de beste tijd om een tv te kopen?

Wanneer is de beste tijd om een huis te kopen?

Wanneer is de beste tijd om een auto te kopen?