Disclaimer:noch de auteur, noch Dr. Wealth zijn verantwoordelijk voor verliezen die u lijdt. Uiteraard profiteren wij ook niet van uw winsten. Waarschuwing Emptor, mensen.

Veel in Singapore genoteerde fijnmechanische bedrijven zijn de afgelopen jaren geprivatiseerd, zoals Armstrong, Fischer Tech, Innovalues, Interplex, enz. Spinex voorzitter en een private equity fonds in 2017.

Het was niet echt een biedingsoorlog, aangezien de voorzitter al snel als overwinnaar uit de bus kwam door zijn aandelenbelang te vergroten van 24,4% naar 72,4% van het bedrijf.

Wat maakt dit bedrijf zo interessant om het onderwerp te zijn van een concurrerend bod? Laten we eens kijken naar de sterke punten en risico's van dit bedrijf hieronder.

Spindex houdt zich bezig met precisiefabricage. Het produceert precisieonderdelen die worden gebruikt in printers, auto's, wasmachines, enz. Het heeft 4 fabrieken in China (Suzhou en Shanghai), Vietnam en Maleisië. Het is de bedoeling dat in 2021 een 5e fabriek wordt gebouwd in Nantong, China. Vroeger had deze een fabriek in Singapore, maar is deze sindsdien gesloten en naar het buitenland verhuisd.

In vergelijking met Singapore zijn de grond-, fabrieks- en arbeidskosten in China, Vietnam en Maleisië allemaal goedkoper. De cumulatieve kosten die door Spindex worden betaald voor alle grond in eigendom/erfpacht in deze landen bedragen bijvoorbeeld slechts SGD 7,1 miljoen. Ter vergelijking:de marktwaarde van de grond in erfpacht in Singapore was SGD 4,1 miljoen toen Spinindex deze in 2017 na sluiting van de fabriek teruggaf aan JTC.

De inkomsten worden gegenereerd in USD, maar een deel van de kosten is in de lokale valuta (Renminbi – RMB, Vietnamese Dong – VND, Ringgit Malaysia – RM). De voordelen zijn vergelijkbaar met die van een werknemer die een salaris verdient in Singapore maar in Maleisië blijft. Dat is waarschijnlijk de grootste kracht van het bedrijf.

Toen de VS in 2018 de handelsoorlog met China begon, begonnen sommige fabrikanten te kijken naar verplaatsing van hun fabrieken buiten China, zoals Vietnam. Lang voordat de handelsoorlog begon, had Spinindex in 2004 echter al een fabriek in Hanoi, Vietnam opgericht. Alle fabrieken die Spindex heeft, zijn gecertificeerd om auto-onderdelen te produceren. Dus, Spindex heeft een first-mover-voordeel als supply chains naar Vietnam gaan verhuizen.

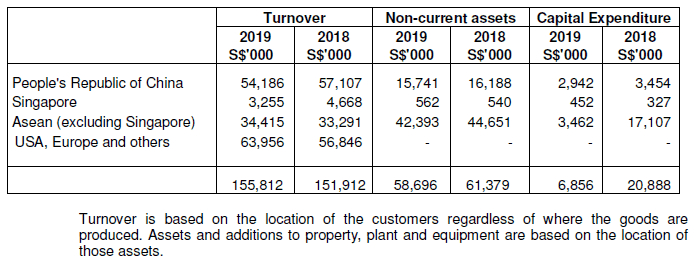

Dat gezegd hebbende, zal Spindex, met twee fabrieken in China, omzet in China verliezen als de toeleveringsketens bewegen? Laten we eens kijken naar de geografische verdeling van de inkomsten op basis van de locatie van de klanten van Spindex in figuur 1 hieronder.

Inkomsten voor klanten in de VS lopen het grootste risico van de handelsoorlog. Voor het boekjaar eindigend in juni 2019 genereerden klanten in de VS, Europa en anderen een totale omzet van SGD 64,0 miljoen, of 41% van de totale omzet. We weten niet hoeveel van deze in de VS gevestigde inkomsten worden gegenereerd door fabrieken in China, maar een blik op de verdeling van vaste activa in de verschillende landen in figuur 1 hierboven leert ons waar het grootste deel van de productiecapaciteit zich bevindt .

Van de SGD 58,7 miljoen aan vaste activa (voornamelijk fabrieken, materiële vaste activa) bevindt SGD 43,0 miljoen (of 73% van het totaal) zich buiten China. Dit suggereert dat het grootste deel van de in de VS gevestigde inkomsten afkomstig zijn van fabrieken buiten China.

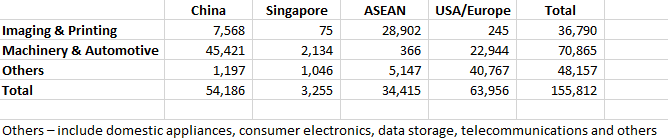

Zal vervolgens een deel van de in China gevestigde inkomsten daadwerkelijk bestemd zijn voor export naar de VS? Fig. 2 hieronder toont de uitsplitsing van de omzet volgens bedrijfssegmenten en landen waar de klanten zijn gevestigd.

Klanten in China genereerden een totale omzet van SGD 54,2 miljoen, of 35% van de totale omzet. Van de SGD 54,2 miljoen omzet is 84% afkomstig van Machinery &Automotive (M&A). Aangezien het aantal voertuigen in China nog steeds groeit, is het waarschijnlijk dat de M&A-klanten van Spinindex hun voertuigen in China produceren en verkopen in plaats van ze naar de VS te exporteren. Daarom is het onwaarschijnlijk dat de M&A-activiteiten van Spinindex in China worden beïnvloed door de handelsoorlog tussen de VS en China.

Hoewel de Imaging &Printing (I&P)-activiteiten in China mogelijk worden beïnvloed, vertegenwoordigt deze slechts 14% van de inkomsten uit China. Hoe dan ook, aangezien Spindex al fabrieken heeft in Vietnam en Maleisië, als de I&P-klanten van Spinindex naar deze landen zouden verhuizen, zou Spinindex de I&P-activiteiten kunnen behouden.

Spindex zou dus relatief immuun moeten zijn voor de handelsoorlog, d.w.z. verhoging van de tarieven voor naar de VS bestemde goederen die uit China worden geëxporteerd en verplaatsing van toeleveringsketens van China naar ASEAN-landen. Desalniettemin kan het nog steeds enige impact voelen als gevolg van de afkoeling van de Chinese economie als gevolg van de handelsoorlog.

Als klein fijnmechanisch bedrijf heeft Spindex veel concurrenten. Een belangrijke kracht die Spindex heeft waardoor het tot op heden kan gedijen, is klantgericht zijn. Het heeft verschillende prijzen gewonnen van zijn belangrijkste klant, Bosch, waaronder:

De onderscheidingen zijn het bewijs dat Spindex in staat is om haar klanten hoogwaardige producten en een goede klantenservice te bieden. Ervan uitgaande dat Spindex dit in de toekomst kan blijven doen, kan Spinindex erop rekenen dat ze zaken blijven doen.

Hoewel Spindex kan rekenen op Bosch voor de voortzetting van de activiteiten, betekent dit ook dat Bosch een groot deel van de activiteiten van Spindex voor zijn rekening neemt. Het verlies van de activiteiten van Bosch zal een grote impact hebben op de winstgevendheid van Spindex.

Voor Spindex zijn belangrijke klanten met een omzet van meer dan 10% van de totale omzet goed voor 60% van de omzet in het M&A-segment en 52% van de omzet in het Overige segment. In totaal zijn belangrijke klanten goed voor 43% van de totale omzet.

Spindex zal extra voorzichtig moeten zijn om ervoor te zorgen dat het zijn belangrijkste klanten niet verliest. Aan de positieve kant, omdat Spindex het zich niet kan veroorloven om zijn belangrijkste klanten te verliezen, zal het alles in het werk stellen om zijn belangrijkste klanten hoogwaardige producten en een goede klantenservice te bieden.

Een gebied dat in de gaten moet worden gehouden, zijn fusies en overnames waarbij de belangrijkste klanten betrokken zijn. Wanneer 2 bedrijven fuseren, zal de supply chain van beide bedrijven worden gerationaliseerd. Bestaande leveranciers kunnen ofwel meer omzet halen uit de gefuseerde entiteit, ofwel het hele bedrijf verliezen.

In een sector waarin zaken worden gedaan in USD en met fabrieken in verschillende landen, heeft Spindex blootstelling aan vreemde valuta (USD, RMB, VND, RM). In FY2019 wordt ongeveer 68% van de omzet uitgedrukt in USD, terwijl 14% van de kosten wordt uitgedrukt in RMB, VND en RM. Er is dus een mismatch tussen inkomsten en kosten, waardoor Spindex wordt blootgesteld aan valutarisico's. Gevoeligheidsanalyse toont aan dat een daling van 10% in USD ten opzichte van SGD de winst vóór belastingen met SGD 4,23 miljoen (of 23,5%) zou verlagen in FY2019. Omgekeerd zou een stijging van 10% in USD ten opzichte van SGD de winst vóór belastingen met hetzelfde bedrag verhogen.

Meer in het algemeen zijn er 3 soorten impact van blootstelling aan forex, namelijk:

Wanneer USD apprecieert ten opzichte van SGD en SGD apprecieert ten opzichte van RMB, VND en RM zoals het geval is in FY2019, zijn de effecten als volgt:

Dus wanneer USD in waarde daalt ten opzichte van SGD, RMB, VND en RM, is dit negatief voor Spindex, ook al zal het een forex-omrekeningswinst boeken onder niet-gerealiseerde resultaten. In FY2018 daalde de winst vóór belastingen van Spindex bijvoorbeeld met 7,6%, terwijl er een forex-vertaalwinst van SGD 2,5 miljoen werd geboekt.

Spindex is een familiebedrijf. De huidige voorzitter, de heer Tan Choo Pie, is momenteel 73 jaar oud. Hij heeft de leiding van het bedrijf overgedragen aan zijn zoon, de heer Tan Heok Ting, die 39 jaar oud is. De jongere heer Tan is sinds 2013 de algemeen directeur. Wanneer er echter leiderschapswisselingen plaatsvinden, zijn er altijd onzekerheden in de strategische richtingen van het bedrijf, vooral wanneer de oudere heer Tan met pensioen gaat. De jongere heer Tan zou het bedrijf naar nieuwe hoogten kunnen brengen, of te veel veranderingen kunnen doorvoeren, ten nadele van het bedrijf.

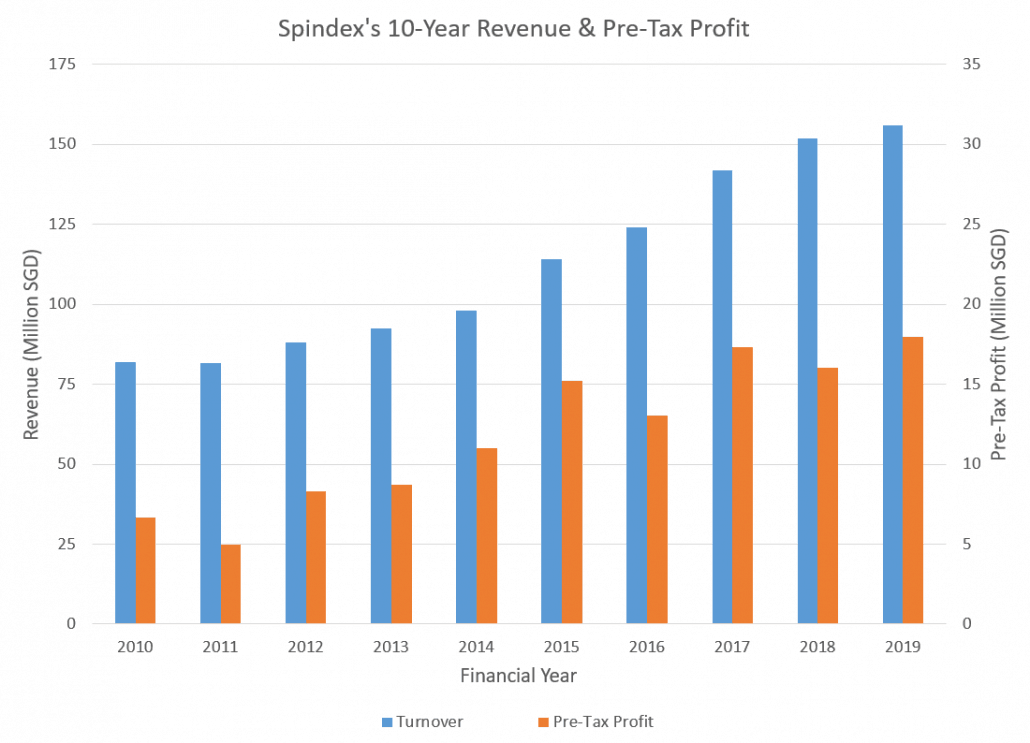

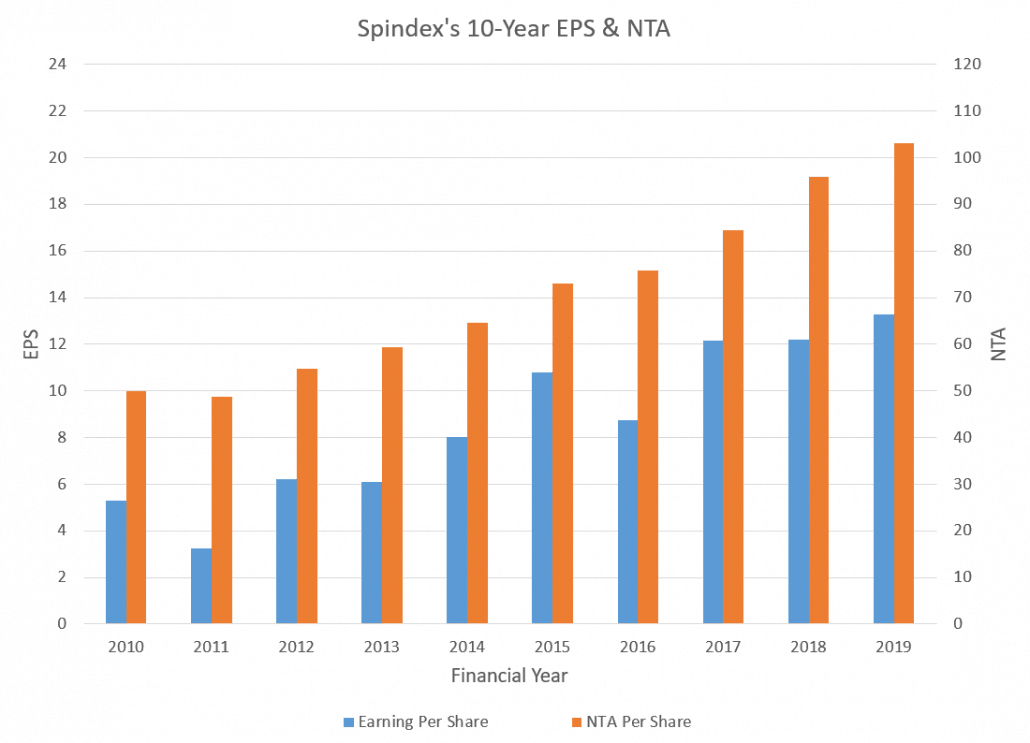

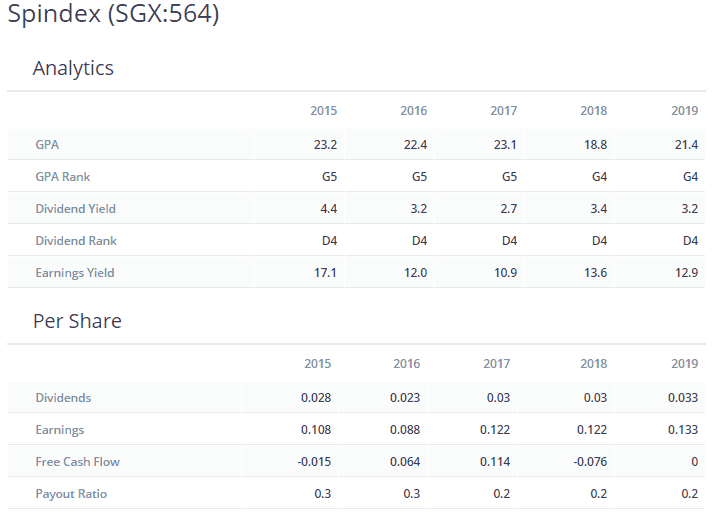

Ik schrijf zelden over de financiële gegevens van een bedrijf (EPS, NTA, waardering, etc.) in mijn blogposts, omdat dit allemaal terugkijkende statistieken zijn. Zonder inzicht in de business weet men nooit zeker of de historische prestatie zal aanhouden. Voor Spindex maak ik echter een uitzondering, maar laat ik de grafieken zelf het woord doen. De 2 grafieken hieronder tonen de omzet, winst vóór belastingen, winst per aandeel en Netto Materiële Activa over de afgelopen 10 jaar. Het is duidelijk dat Spindex een groeiend bedrijf is, met een omzet, winst vóór belastingen, winst per aandeel en NTA die de afgelopen 10 jaar is verdubbeld.

Spindex is een klein maar groeiend bedrijf. De belangrijkste sterke punten zijn onder meer het hebben van een goedkope productiebasis en klantgericht zijn bij het bedienen van multinationale ondernemingen in de regio. Door de geografische diversificatie van zijn fabrieken is het relatief immuun voor de aanhoudende handelsoorlog tussen de VS en China.

Aan de andere kant omvatten de belangrijkste risico's de sterke afhankelijkheid van verschillende belangrijke klanten, blootstelling aan vreemde valuta en de transitie naar leiderschap. Houd er rekening mee dat sommige sterke punten en risico's hand in hand gaan. Door klantgericht te zijn, kan Spinindex bijvoorbeeld de zaken van MNC's binnenhalen, maar dit gaat ten koste van een grotere klantconcentratie.

Gevestigd zijn in verschillende landen biedt geografische diversificatie en relatieve immuniteit tegen de handelsoorlog, maar er is een grotere blootstelling aan vreemde valuta. Zoals het gezegde luidt:"geen risico's, geen winsten!"

Tot nu toe heeft Spindex de risico's goed kunnen beheersen. Ik ga graag verder als aandeelhouder.

Opmerkingen van de redactie: Met behulp van de G5D5-strategie beleggen we alleen in de allerbeste aandelen. Onze analyse zal hier enigszins verschillen omdat we denken dat we de boot op Spindex hebben gemist. De prijs is gestegen en terecht gezien zijn lange, consistente staat van dienst. Meer nog, ik vind het leuk als insiders genoeg om hun bedrijf geven om te proberen de controle te behouden door 75% van het eigendom te kopen en te beheersen. Ik acht de kans dat aandeelhouderswaarde wordt vernietigd veel kleiner. Let hier goed op en speel in op de geboden kansen!

Als je wilt weten hoe we investeren bij Dr. Wealth, schrijf je dan hier in voor een plaats voor meer informatie.

Aandelenmarkt vandaag:Dow scherpt hoger ondanks groeiende kloof met China

Vooruitzichten voor kleine bedrijven

Beste Chinese ETF's om te kopen in 2022

Wees een betere belegger Deel II:Waarom beleggen in kleine bedrijven?

Verzekering voor kleine bedrijven

Deze 10 Amerikaanse industrieën worden het meest bedreigd door de Chinese tarieven

Dingen die u moet weten over de dag van de kleine industrie