Dit is deel 3 van de GoBear Personal Finance Series. Bekijk de eerdere delen van onze vrienden, The Woke Salaryman en SG Budget Babe. De hele serie is hier te vinden.

Als u aan het begin van de 20e eeuw bent geboren, lijdt het geen twijfel dat u het beter hebt dan uw ouders als het gaat om beschikbare opties om uw vermogen te laten groeien.

Maar de overvloed aan opties die we vandaag tot onze beschikking hebben, betekent ook dat we moeten kiezen wat het beste bij ons past.

Ieder van ons verschilt in onze risicobereidheid, onze overtuigingen van de markt (ja, het doet ertoe), en benaderen de markt dus op een andere manier. Het is voor ieder van ons belangrijk om elke optie af te wegen en te evalueren op zijn verdiensten/nadelen.

Dit artikel zal de verschillende investeringsopties die beschikbaar zijn voor het publiek duidelijk uitleggen.

Dit is misschien wel de meest gehoorde optie die er is. ETF ETF ETF. Het is bijna een bloedige slogan. Maar wat is het? Wat doet het? Hoe wordt het benaderd? En wat moet u weten en waar u op moet letten, aangezien u zoveel geld inlegt?

Laten we het uitzoeken.

Een exchange-traded fund (ETF) is een type effect waarbij een verzameling effecten, zoals aandelen, betrokken is, die vaak een onderliggende index volgt.

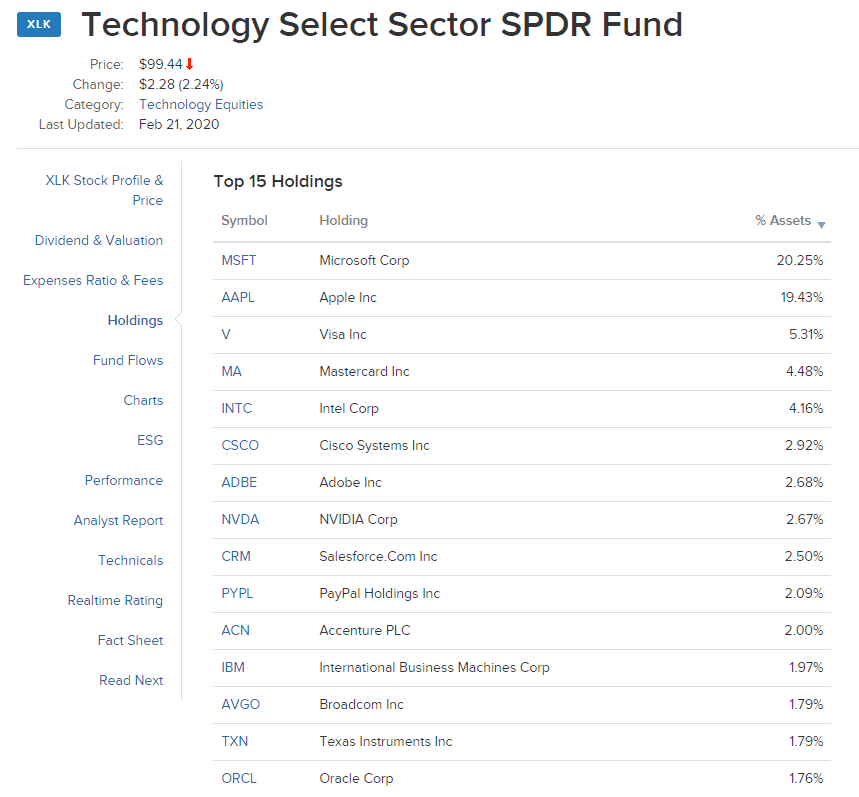

Merk op dat ze in elk thema kunnen beleggen, zoals ESG, of Energie, of Technologie, of Biotech. Hun brede mandaat is vaak thema-/sectorgericht (ESG, Energie, Olie) en vervolgens gericht op het volgen van de onderliggende bedrijven. Een tech-ETF zou bijvoorbeeld Facebook, Amazon, Microsoft, Netflix, Alphabet omvatten.

Een bekend voorbeeld is de SPDR S&P 500 ETF (SPY), die de S&P 500-index volgt. ETF's kunnen vele soorten beleggingen bevatten, waaronder aandelen, grondstoffen, obligaties of een combinatie van beleggingstypen. Een op de beurs verhandeld fonds is een verhandelbaar effect, wat betekent dat het een bijbehorende prijs heeft waardoor het gemakkelijk kan worden gekocht en verkocht.

Het belangrijkste voordeel is diversificatie over de sector van uw keuze, of diversificatie over de markt, en daardoor een vermindering van het risico. Omdat een ETF verschillende bedrijven volgt, vermindert het niet-systematische risico's, wat betekent dat het risico voor een enkel bedrijf of een enkele sector uw beleggingsposities tenietdoet.

Als u een gediversifieerde sectordekking heeft, wat betekent;

Een ineenstorting van een van de sectoren (in het slechtste geval hier) zou maximaal 20% van uw portefeuille wegvagen. Terwijl een aandelenkiezer die de verkeerde aandelen koos, volledig zou worden weggevaagd als hij / zij niet over dergelijke posities zou diversifiëren. Houd er rekening mee dat ETF's niet vaak diversifiëren zoals hierboven, maar normaal gesproken worden ze verdeeld over een index op basis van marktkapitalisatie. Dit betekent dat hoe groter een bedrijf, hoe meer aandelen de index bezit. DBS Bank neemt bijvoorbeeld een groot deel van de STI in beslag.

Het belangrijkste nadeel van een traditionele ETF kan op twee manieren worden bekeken:

Ten eerste kunnen particuliere beleggers die hun spaargeld en investeringen volledig in de S&P500 steken, er goed aan doen om de term 'het verloren decennium' te begrijpen, wat verwijst naar een decennium van de S&P500 waarin niets van enige waarde werd gewonnen. Tien jaar lang ging de S&P500 eigenlijk helemaal niet omhoog.

Kijk naar waar de lijn zit bij 2000 en waar hij zit bij 2010. Er is niet veel gebeurd en u zou alleen hebben geprofiteerd als u uw dividenden agressief had herbelegd.

Dit is een van de problemen die gepaard gaan met beleggen in een ETF, in die zin dat u verplicht bent om te gaan waar het schip vaart als u eenmaal aan boord bent, aangezien u het niet mag besturen.

als je bereid bent om je denkkap een minuutje op te zetten in plaats van te luisteren naar de enorme echokamer van financiën, zul je je realiseren dat elke strategie tekortkomingen heeft. De onderliggende structuur van de ETF is zo'n aanvalshoek.

Het fundamentele idee achter een ETF is eenvoudig:als u het rendement van de markt niet kunt overtreffen, waarom koopt u dan niet gewoon de hele verdomde markt?

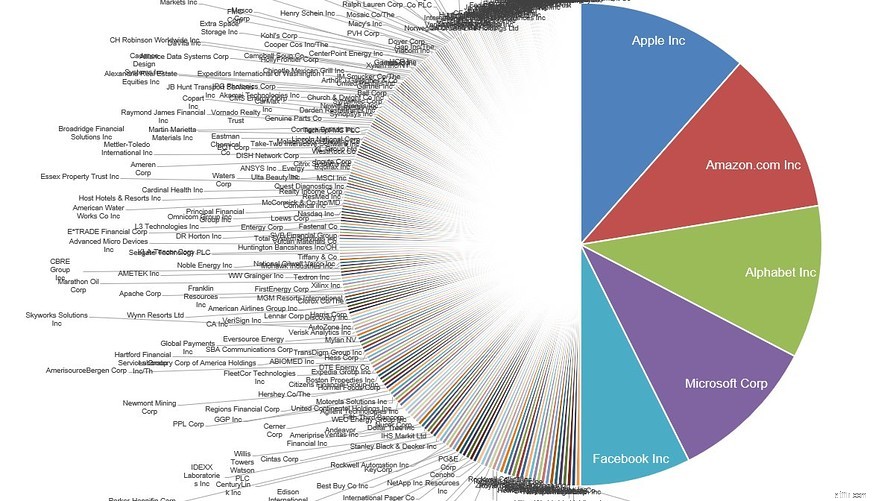

Maar hoewel het idee goed is, is de aanpak zwak. Fundamenteel, zoals hierboven vermeld, hoe groter een bedrijf, hoe meer het de index domineert. Kijk hiernaar.

Dit zou al alarmbellen moeten doen rinkelen. Het algemene idee is om elk bedrijf in de index een gelijke kans te geven.

Of nog beter.

Het grootste gewicht toekennen aan de kleinste bedrijven, en omgekeerde weging de bedrijven in de index, zodat de kleinste bedrijven de grootste toewijzingen krijgen.

Dat betekent dat voor elke $ 1.000 die u in de index stopt, in plaats van dat $ 500 naar de grote technologiebedrijven gaat, zoals hierboven weergegeven, het de kleinste bedrijven in de index zal gaan, omdat is bewezen dat kleinere bedrijven beter presteren dan grotere bedrijven in termen van absoluut rendement na verloop van tijd. Dit wordt ook wel het small-firm-effect genoemd.

Hoe weet je dat ik niet vol stront zit?

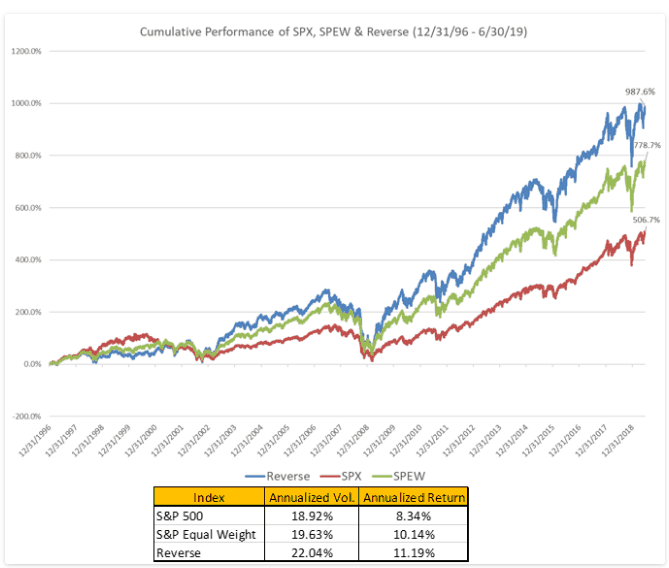

Gemakkelijk. Kijk naar deze grafiek en bekijk de cumulatieve prestaties van drie mensen met drie verschillende portefeuilles.

De outperformance van de omgekeerd gewogen index ten opzichte van de S&500 is bijna 3% per jaar op jaarbasis. Aan het einde van de periode vanaf 2018 (u zult zelf recente gegevens moeten opzoeken), presteerden de cumulatieve rendementen van omgekeerde weging beter dan de S&P500 987,6% versus 506,7%.

9x je geld hebben en slechts 5x je geld is een groot verschil voor een andere aanpak.

Het is daarom de moeite waard om de markten op zijn minst een beetje te bestuderen in plaats van hersenloos contant geld in de ETF te dumpen.

De voordelen liggen in een brede marktbenadering met meer gediversifieerd risico en de nadelen kunnen worden weggenomen door simpelweg beter gestructureerde ETF's te selecteren. Aangezien de kenmerken van de ETF's breed gediversifieerd zijn en de aanpak vrij eenvoudig is, is dit vooral bedoeld voor degenen die in de categorie vallen van;

Er zijn verschillende dingen om op te merken over risico's met betrekking tot een etf, maar voor het grootste deel, aangezien dit voor beginners is, zal ik proberen om in plaats daarvan het grootste knelpunt te benadrukken. Het grootste risico van een ETF is dat het vaak wordt beoordeeld op zijn dekking.

d.w.z; Het beweert iets te doen wat het eigenlijk niet doet. Daarom raad ik het publiek altijd aan om goed te screenen wat de onderliggende belangen zijn.

Kijk eens goed naar het bezit van deze:'US Vegan Climate ETF'.

Op welke manieren zouden deze organisaties achter veganisme staan? Geen. Geen van deze bedrijven zijn pure "veganistische" supporters. Ik ben er vrij zeker van dat Bank of America ten minste één op vlees gebaseerde klant heeft die het ondersteunt. De stijgende golf van investeerders die schreeuwen om betrokken te zijn bij de markt heeft ertoe geleid dat marketing het gebruikelijke soort bullshit doet met ETF's.

Wikkel een mooie naam op een heleboel effecten en verkoop deze aan beleggers die zich goed willen voelen over waarin ze beleggen en die de onderliggende posities van het fonds niet echt controleren.

Trap niet in de rage. Controleer altijd.

Robo-adviseurs zijn de nieuwe rage in de fintech-industrie. Meestal systematische/programmatische/kwantitatieve systemen met vooraf ingestelde risiconiveaus en regels voor activatoewijzing (gebaseerd op uw risicovoorkeuren), robo-adviseurs zijn de nieuwe grens in de investeringsbusiness. Omdat Investopedia ze netjes heeft samengevat en een goede inslag heeft, zal ik gewoon opnieuw posten wat ze hebben genoemd. En dan zal ik er mijn eigen twee cent bij optellen.

Gaaf he?

Voorheen moest je een mens betalen om dit allemaal voor je te regelen. Maar bedrijven realiseerden zich al snel dat als je een reeks acties op een heleboel code kunt schrijven in termen van portefeuilletoewijzing met behulp van de moderne portefeuilletheorie om gepensioneerden te helpen (defensieve positie) versus nieuwe en jonge investeerders (agressief) en met een hoge mate van succes , dan zou u in theorie al uw financiële adviseurs kunnen ontslaan, veel salarissen en commissies aan kosten besparen, die lagere kosten doorberekenen aan uw consument en tegelijkertijd bakken met geld verdienen. Het nadeel is natuurlijk dat meer gepersonaliseerde plannen veel moeilijker te implementeren zijn met een robo, maar dat kan uiteindelijk, na verloop van tijd, worden overwonnen door verbeterde ontwerplagen.

Seedly heeft ook een ultieme robo-adviseursgids samengesteld die je hier kunt vinden.

Technisch gezien gebruikt geen enkele robo-adviseur dezelfde strategie. De meeste robo-adviseurs houden vast aan hun eigen beleggingsmethodologie. Dit zorgt vooral voor chaos en verwarring, maar is ook nodig om de ene adviseur van de andere te onderscheiden. Seedly heeft zeer behulpzaam de verschillende robo-adviseurs en hun investeringsmethode voor hun klanten op een rijtje gezet. Ik zal er hier een paar voor je opsommen om een voorproefje te krijgen, en je kunt de rest vinden door op deze link te klikken.

Mijn kritiek op robo-adviseurs komt voort uit het feit dat niemand hetzelfde is als de andere, en hoewel er veel overeenkomsten zijn in levensdoelen, zijn er vaak verschillende stappen nodig om die doelen te bereiken.

Je kunt geen schoen in een koekenpan doen en verwachten dat je er een maaltijd van kunt maken, en zoals Buffett zei, je kunt geen baby krijgen door 9 vrouwen zwanger te maken. Snelheid, defensiviteit, agressiviteit, risicobereidheid, vergoedingen, portefeuillestructuren/allocaties, beleggingsmethodologie, maken allemaal deel uit van het individu en moeten daarom allemaal worden afgeleid van het individu.

Helaas geeft mijn trawlvisserij op het web en over de verschillende robo-platforms geen van hen aan die perfect aan mijn behoeften zou kunnen voldoen. De meeste mensen zullen te weinig, te veel of enigszins bediend worden, maar worden nooit precies bediend zoals ze zouden moeten zijn.

Het goede nieuws voor overvallers is dat de meeste mensen bereid zijn om voorbij dit geïndividualiseerde probleem te kijken omwille van het gemak en de relatief lage kosten. En na verloop van tijd, zoals ik al zei, zullen hun mogelijkheden evolueren. Robo-adviseurs voor actief beheer zijn ook in opkomst, maar zullen waarschijnlijk meer tijd nodig hebben om hun effectiviteit te bewijzen.

DIY-beleggen is de laatste grens van beleggen en is ook een van de weinige actieve investeringsgrenzen die nog door Singaporezen als geheel worden overschreden. Op procentuele basis hebben Singaporezen slechts 3,875% van hun totale vermogen belegd in beursgenoteerde effecten.

Afgezien van het leuke feit, is DIY-beleggen in feite het selecteren van aandelen / activa. Om precies te zijn, het is het systematische, op bewijs gebaseerde proces van individuele aandelen waarvan de retailbelegger denkt dat het de komende jaren het beste zal presteren dan de markt.

Er zijn verschillende redenen om doe-het-zelf-beleggen te doen. Maar ze komen in principe allemaal voort uit één eenvoudig mandaat.

DIY-investeerders geloven dat ze door vaardigheid, geluk of een combinatie daarvan het marktrendement kunnen verslaan.

Inherent zijn doe-het-zelf-investeerders de klootzakken die met wapens rondslingeren, rondrijden, dealen en geloven in hun eigen vermogen om bedrijven, effecten of andere derivaten te analyseren, kopen en verkopen op een manier die de markt verslaat.

Dit is op zich niet verwonderlijk. Er is veel informatie en gegevens die bewijzen dat het kan en door verschillende mensen is gedaan. Ik ga nu in op de verschillende stijlen.

In grote lijnen;

Waarde -> Van al het bovenstaande ben ik meer een waardebelegger. Om precies te zijn, ik ben meer van waarde. Ik zoek naar bedrijven die handelen onder $ 100- $ 300 miljoen (waar grote jongens niet echt kunnen spelen) en vind bedrijven die enorm ondergewaardeerd zijn in vergelijking met de activa die ze hebben en de verplichtingen die ze verschuldigd zijn. Dan koop ik ze in bulk en bewaar ze ongeveer 3 jaar. Meestal zullen ze wat sectorproblemen hebben. Scheepvaart, uranium, olie, energie, de meeste van deze plaatsen zijn de afgelopen tien jaar waardeloze sectoren geweest om in te investeren vanwege een overaanbod en gemakkelijk geld, en als gevolg daarvan zijn hun waarden zo ver gedaald dat het bijna komisch wordt .

Groeibeleggen -> meer voor de mensen die met raketschepen naar de top willen rijden. Maar, zoals altijd, is er geen garantie dat het concurrentievoordeel van een bedrijf niet zal worden uitgehold als ze uitbreiden. Groeiende bedrijven hebben ook hun eigen problemen. Maar zoals aandeelhouders van Microsoft, Facebook, Netflix, Alphabet en Amazon kunnen bevestigen, wanneer deze bedrijven van de grond komen, schoppen ze echt veel en jongen, voel je je echt slim als een groei-investeerder.

Even terzijde:onze cursus factorbeleggen richt zich op waarde/groei aan de uiteinden. We kopen sterk ondergewaardeerde bedrijven en hypergroeiende bedrijven. Periode. Niks anders. Welnu, de laatste tijd kopen we opties omdat we erg zenuwachtig worden over wat er gaat komen, maar dat is voor een andere dag.

Dividend -> Meestal groeien deze bedrijven niet veel en zijn ze niet diep ondergewaardeerd. Wat ze zijn, zijn meestal volwassen, grote bedrijven, met een goed verankerde business die een directe behoefte bedient met herhaalde business. REIT's zijn een eenvoudig voorbeeld. Als gevolg van hun bedrijf kunnen ze het zich veroorloven om regelmatige dividenden uit te keren die, als u over een bepaalde periode herbelegt, vrij goed zullen sneeuwballen. Chris Ng heeft van dit feit gebruik gemaakt om miljonair te worden. Hij is het levende bewijs dat u niet altijd waarde-/groeiaandelen hoeft te kopen.

Kwantitatief -> Dit is meer voor mensen die wiskundig geneigd zijn. Over het algemeen is hier geen complexe wiskunde, maar de relatie tussen verschillende activaklassen speelt een rol. Deze video van miljardair Ray Dalio is leerzaam.

Er is geen gratis lunch in deze wereld, dus ik grijp hier de kans om vast te stellen hoe je met een van de investeringsstijlen wordt genaaid.

Waarde -> Je koopt een goedkoop aandeel dat goedkoop wordt en je hebt het mis bij de analyse van een probleem dat wordt opgelost. In feite wordt het na verloop van tijd niet opgelost en sterft het bedrijf. Uw investeringen gaan naar nul.

Groei -> U betaalt voor de groei en het gebeurt nooit. Aandelenkoers duikt van een klif. Je herstelt nooit. Volgende betere speler graag.

Dividend -> Dat zogenaamde volwassen bedrijf begint omzet en dus inkomsten te verliezen. Dividenden druppelen tot stilstand en het bedrijf begint te bloeden. Zodra de opbrengsten worden verlaagd, hebben de prijzen de neiging om te dalen. Je kunt het verlies opeten of verder gaan.

Kwantitatief -> Activaallocaties worden bepaald door volatiliteitsniveaus over meerdere activaklassen met de hoop dat correlatie nooit 1 raakt. Als het doet zoals in de GFC en je reageert niet snel genoeg, word je hoe dan ook verpletterd. Daarom monitoren wij dagelijks het gedrag van de portefeuille. Meer gevorderde beoefenaars kunnen stop-loss's aanbrengen om nadelen te activeren en te beschermen, zelfs tijdens het slapen.

Ik zal enkele boeken opsommen die particuliere beleggers het beste kunnen lezen, leren en toepassen. Ik kan je verzekeren dat solliciteren veel moeilijker is dan het boek af te maken. Maar u zult op zijn minst een begrip hebben van wat werkt voordat u hard verdiend geld gaat investeren.

Als je de boeken eenmaal hebt gelezen, begin je een patroon te zien ontstaan. Er zijn statistieken op de markt over bepaalde bedrijven die verklarende kracht hebben over waarom sommige beleggers geld verdienen en andere niet.

Ook, voordat ik het vergeet.

De lessen in zijn brieven zijn tijdloos en zullen eerlijk gezegd niet uit een boek worden gehaald. Lees het voordat u een cent investeert en u zult er veel beter mee af zijn dan zonder.

Ik hoop dat dit informatief voor u is geweest door uw ogen te openen voor de verscheidenheid aan opties die beschikbaar zijn voor vermogensopbouw. Er zijn er nogal wat die ik bewust heb weggelaten in de hoop dit artikel een leesbaar formaat te houden.

Ik moedig u ten zeerste aan om de opties die u tot uw beschikking heeft te ontdekken en te verkennen en om elk investeringsvehikel ten minste een jaar of twee met kleine bedragen uit te proberen.

Net als de smaak van eten, zijn de ervaringen van beleggen niet met je ogen te verdienen. Het kan alleen worden ervaren met kleine sommen geld voordat je echt kunt vertellen wat voor soort persoon je bent en wat voor soort risicotoleranties je hebt. Net als een contactsport kan beleggen in de beste tijden leuk, uitdagend, bloederig en ronduit vermoeiend zijn.

Probeer het eerst zelf. Bepaal later welke optie.

Dit is deel 3 van de GoBear Personal Finance Series. Bekijk de eerdere delen van onze vrienden, The Woke Salaryman en SG Budget Babe. De hele serie is hier te vinden.

Er is ook een Personal Finance Quiz waarmee je loterijprijzen kunt winnen:Apple AirPods en NTUC-vouchers! Doe de quiz hier!