Noot van de redactie:Patrick heeft hier een eenvoudig voorbeeld geïllustreerd van hoe u uw eigen eeuwigdurende lijfrente tegen een redelijk en veilig genoeg (de risicopariteitsstrategie is de meest geschikte om kapitaal te beschermen van alle beleggingsstrategieën die ik ken, en de cijfers bevestigen dit ), en gemakkelijk genoeg om uit te voeren zonder al te hoge kosten. 14 jaar om met pensioen te gaan terwijl je $ 1029 per maand bijdraagt, is niet bepaald belastend. Hoe we dat doen, lees je hier.

Pensioen is een onderwerp waar iedereen mee bezig is. Het roept vaak gemengde gevoelens op bij mensen. Aan de positieve kant kijken we uit naar de vrijheid om te doen waar we van houden of om gewoon te ontspannen. Aan de andere kant maken we ons zorgen of we onze levensstijl kunnen volhouden zonder inkomen uit werk. Om deze zorg aan te pakken, zijn lijfrenteproducten ontstaan.

Lijfrenten kunnen een complex onderwerp zijn dat kasstromen, rendementen en actuariële wetenschap omvat.

Maar het doel is simpel.

Als u een lijfrenteproduct koopt bij een bank of verzekeringsmaatschappij, komt het inkomen uit een geldpool die is ingebracht door alle mensen die het product hebben gekocht.

Dus dan wordt het een ziekelijke loting. Degenen die eerder overlijden, zullen hun geld in de poel achterlaten zodat de overlevenden kunnen blijven putten. Als dit idee je niet aanstaat, is het dan mogelijk om je eigen lijfrente op te bouwen? Het antwoord is ja, maar het vereist een beetje verstand van investeringen en discipline.

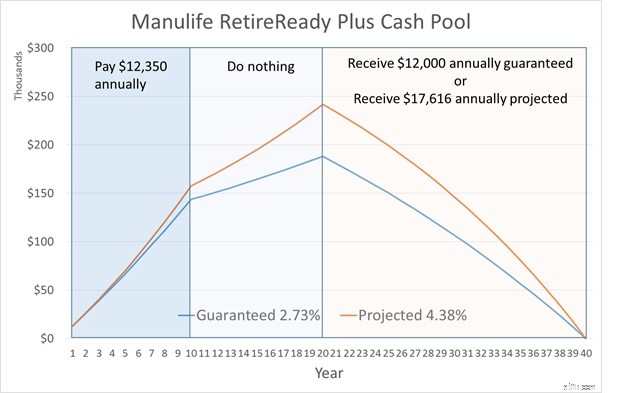

Voordat we kijken naar het opbouwen van onze eigen lijfrente, laten we eens kijken naar een van de beste lijfrenteproducten in Singapore:de Manulife RetireReady Plus. Er zijn natuurlijk veel functies en mogelijke configuraties voor het plan, maar laten we een specifiek voorbeeld bekijken.

Gebaseerd op een man op 45-jarige leeftijd die met pensioen gaat op 65-jarige leeftijd. De verzekeringspremie voor Manulife RetireReady wordt slechts 10 jaar betaald.

De gegarandeerde en verwachte uitbetaling voor de bovenstaande illustratie is tot 85 jaar.

Je vraagt je misschien af hoe de cijfers worden afgeleid. Welnu, er zijn bepaalde aannames in de berekening die niet worden getoond. Ten eerste is er het rendement. De betaalde jaarlijkse premies zullen niet stil blijven zitten. Ze zullen worden geïnvesteerd zodat de cashpool kan groeien tijdens de opbouwfase. Dit rendement zal ook van toepassing zijn op de distributiefase, aangezien de resterende cashpool geïnvesteerd blijft worden.

Als het dan gaat om de distributiefase, moet de uitbetaling voldoende zijn om de gehele looptijd van het plan te dekken, rekening houdend met het actuariële sterftecijfer. Dit sterftecijfer is de tweede veronderstelling. Ik ben geen actuaris, dus ik laat dit sterftecijfer voorlopig buiten beschouwing. Houd er echter rekening mee dat door rekening te houden met het sterftecijfer, het investeringsrendement lager kan zijn om hetzelfde uitbetalingsniveau te bereiken. Dit komt omdat sommige mensen in het plan vroegtijdig overlijden en hun premies achterlaten.

We kunnen nu achteruit werken om het rendement te bepalen dat voor dit plan wordt gebruikt. Het gegarandeerde rendement bepaalt het gegarandeerde inkomen en het hogere verwachte rendement bepaalt het verwachte inkomen. We hoeven alleen maar de jaarlijkse cashflow van het bovenstaande voorbeeld voor te bereiden en de IRR-functie in Excel te gebruiken om het rendement te berekenen.

Dit geeft ons het gegarandeerde rendement van 2,73% en het verwachte rendement van 4,38%. Dus op zijn minst stelt dit plan u in staat langer mee te gaan dan uw geld op de bank te hebben staan. Niet slecht, maar nauwelijks iets om over te schreeuwen.

Laten we eens kijken naar de veranderingen in de cashpool gedurende de hele looptijd van het plan.

Of u nu $ 12.000 of $ 17.616 per jaar ontvangt tijdens de distributiefase, de cashpool zou aan het einde van 20 jaar opdrogen en u ontvangt de uitbetaling niet meer en al het geld dat u in het plan hebt geïnvesteerd, is verdwenen.

Als we onze eigen lijfrente willen opbouwen, kunnen we maar beter een veel betere uitkomst bieden dan wat in de handel verkrijgbaar is.

Anders kun je beter van de plank kopen, want het is hersenloos en je krijgt het bedrijf achter het product. Daartoe moeten we vaststellen wat de belangrijkste factoren zijn om het meeste uit een lijfrente te halen.

We hebben in het Manulife-voorbeeld al gezien dat hoe hoger het investeringsrendement, hoe groter de cashpool groeit aan het einde van de accumulatiefase en hoe hoger de uitbetaling tijdens de distributiefase. Daarom moet de doe-het-zelfroute in staat om een aanzienlijk hoger investeringsrendement te genereren dan de verwachte 4,38% van Manulife.

Een hoog investeringsrendement is niet moeilijk te bereiken met behulp van een beetje hefboomwerking plus een sterke maag om door trekkingen te gaan.

Hoewel uw maag het misschien aan kan, kan uw lijfrenteportefeuille zich dat niet veroorloven, vooral tijdens de distributiefase.

Dit komt omdat als het resterende geld in de pool drastisch wordt verminderd als gevolg van investeringsverliezen, en de pool blijft uitbetalen in hetzelfde tempo kan het zwembad heel goed snel drooglopen.

Laten we het voorbeeld van Manulife opnieuw gebruiken, maar deze keer nemen we aan dat een gekke, risicominnende manager het overnam aan het begin van de distributiefase.

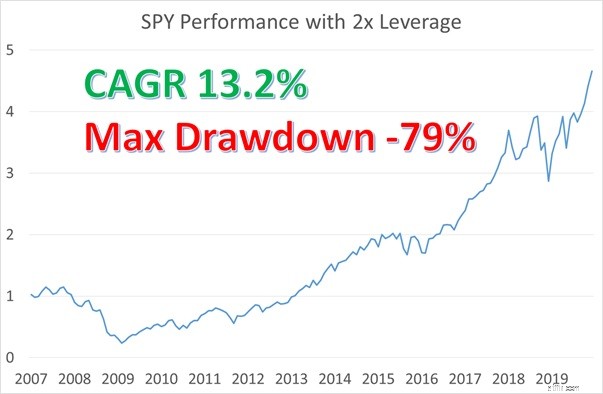

Deze beheerder besloot de cashpool te beleggen in SPY, de ETF die de S&P500-index volgt. Hij besloot ook om 2x leverage toe te passen omdat hij $ 17.616 aan klanten wilde uitbetalen, hoewel de cashpool pas tijdens de accumulatiefase was gegroeid tegen het gegarandeerde tarief. Laten we aannemen dat dit eind 2006 is. Hieronder ziet u de prestaties van SPY met een hefboomwerking van 2x voor de komende 13 jaar. Er is rekening gehouden met de leenkosten.

Als de beheerder de cashpool gewoon had geïnvesteerd zonder enige uitkering aan zijn klanten, zou de cashpool dramatisch zijn gegroeid met een rendement van 13,2%. De cashpool moest echter een hartverscheurende opname van 79% doormaken tijdens de GFC, die vele jaren duurde om te herstellen. Laten we eens kijken wat er met deze cashpool gebeurt als de manager zich ertoe heeft verbonden de hogere uitbetaling van $ 17.616 aan klanten uit te keren.

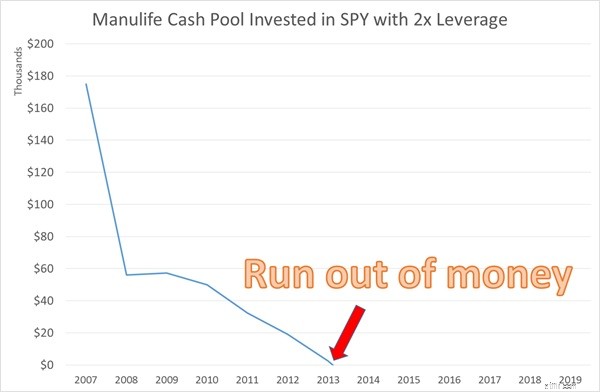

De cashpool had slechts 7 jaar na de distributiefase geen geld meer. Door de opname in 2008 was de cashpool ernstig uitgeput, zodat het resterende saldo de uitbetaling niet kon volhouden, ondanks het sterke rendement na 2008.

Bescherming van kapitaal is van het grootste belang voor lijfrentes, vooral tijdens de uitkeringsjaren.

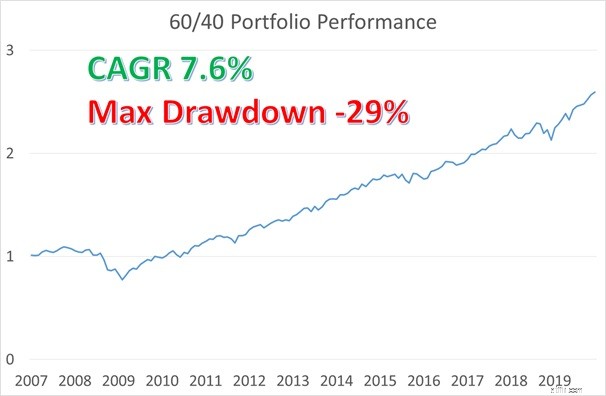

Eigenlijk heeft uw financieel adviseur u al een snelle en eenvoudige oplossing gegeven om uw eigen lijfrente op te bouwen. Een evenwichtige portefeuille die vaak wordt aangeprezen door financiële adviseurs, is er een waarin u 60% toewijst aan aandelen en 40% aan obligaties.

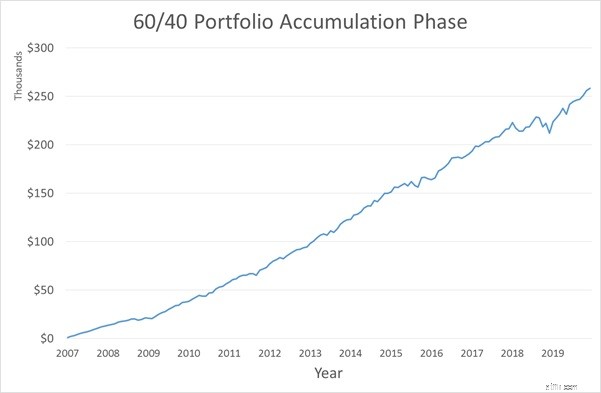

Laten we dus een 60/40-portefeuille gebruiken om ons lijfrenteplan op te bouwen en te kijken hoe het eruit ziet.

We gaan de periode 2007-2019 gebruiken voor zowel de accumulatie- als de distributiefase.

Dit is een eenvoudige maar goede weergave, aangezien deze 13 jaar een volledige marktcyclus bestrijken van pre-GFC tot post-GFC. SPY vertegenwoordigt de aandelenallocatie en IEF, de ETF die Amerikaanse staatsobligaties van 7 tot 10 jaar volgt, vertegenwoordigt de obligatietoewijzing.

We zullen ook de jaarlijkse cashflow omzetten in maandelijkse cashflow, aangezien het beter is om maandelijks inkomsten te ontvangen in plaats van eenmaal per jaar. Hieronder ziet u de prestaties van de 60/40-portefeuille die maandelijks wordt geherbalanceerd.

De snelheid van het rendement is redelijk met 7,6% en de maximale opname is 29%, niet ideaal maar beter dan een pure SPY-portefeuille.

Hieronder ziet u de verandering in cashpool tijdens de accumulatiefase.

De GFC had nauwelijks impact op de cashpool aangezien de contributie nog maar net is begonnen en de verse instroom groter is dan het verlies van de opname.

Het beeld zou er heel anders uitzien als de GFC tegen het einde van de accumulatiefase had plaatsgevonden.

De opname zou aanzienlijker zijn omdat het grootste deel van het geld zich al in de pool bevindt. Daarom is kapitaalbescherming ook belangrijk tijdens de opbouwfase.

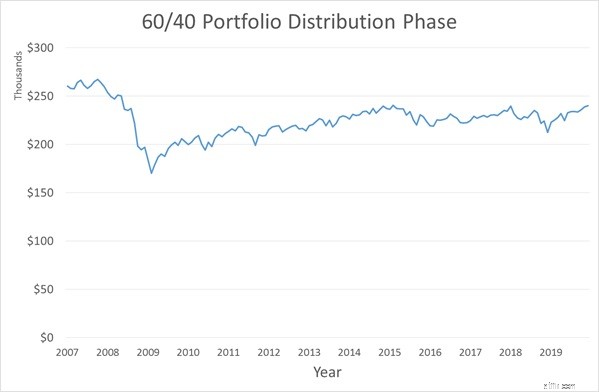

Vervolgens kijken we naar de distributiefase.

De cashpool kan de hogere uitbetaling van $17.616 aan zonder het geld in de pool uit te putten.

In 2008 was het even schrikken als gevolg van de drawdown tijdens de GFC. Maar de cashpool kon zichzelf langzaam aanvullen, zelfs terwijl de uitbetaling werd gehandhaafd.

Deze doe-het-zelf-oplossing is in twee opzichten al beduidend beter dan het product van Manulife.

Daarentegen kan Manulife alleen de lagere uitbetaling van $ 12.000 garanderen en zelfs dan is het maar voor 20 jaar dat er niets overblijft als je sterft. Als u al tevreden bent met deze snelle en gemakkelijke oplossing, u kunt stoppen met lezen.

60/40 portefeuille bestaat al eeuwen, maar het is een statische portefeuilleverdeling.

We hebben gezien hoe het ook getroffen kan worden tijdens een grote crisis. De laatste tijd is er een dynamische strategie voor activaspreiding, populair gemaakt door Ray Dalio, genaamd Risk Parity.

Ik zal niet in detail treden op deze strategie, maar hij is robuuster dan de 60/40-portefeuille.

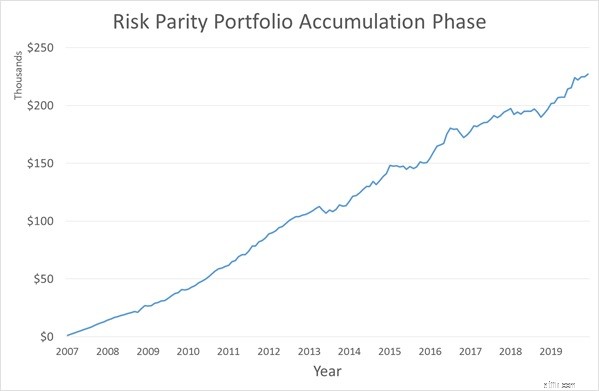

We leren deze strategie in onze cursus kwantitatief beleggen. Hieronder vindt u de prestaties van het risicopariteitsmodel zonder hefboomwerking dat we aanleren.

Het rendement is hoger dan de 60/40-portefeuille. Wat echt het verschil maakt, is de veel lagere maximale opname van 12%. Laten we eens kijken naar de cashpool tijdens de accumulatiefase met behulp van risicopariteit.

Nogmaals, de accumulatiefase is soepel. Als de GFC zich echter had voorgedaan tegen het einde van de accumulatiefase, zou u vanwege de defensieve kwaliteit een grote verbetering zien die de risicopariteit heeft ten opzichte van de 60/40-portefeuille. Laten we nu eens kijken naar de distributiefase.

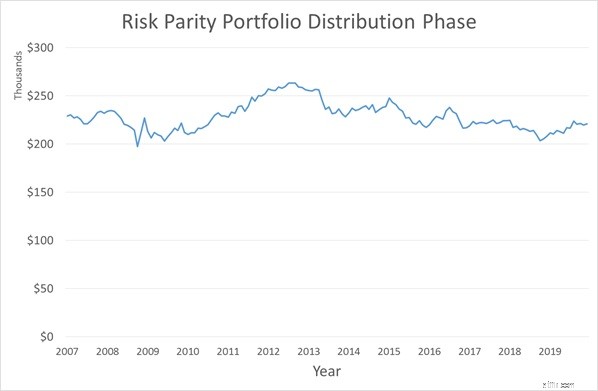

In tegenstelling tot de 60/40-portefeuille, handhaaft de Risk Parity-portefeuille een relatief stabiele cashpool gedurende de gehele uitkeringsperiode.

De cashpool was zelfs tijdens de GFC stabiel! Daarom heeft risicopariteit een veel betere kans om een eeuwigdurende lijfrente op te bouwen dan de 60/40-portefeuille.

Omdat we hebzuchtig zijn, laten we er helemaal voor gaan!

Wat is beter dan een eeuwigdurende lijfrente? Een eeuwigdurende lijfrente die blijft groeien, zelfs als u tekent!

We leren ook een andere strategie genaamd Trend volgen in de cursus Quantitative Investing.

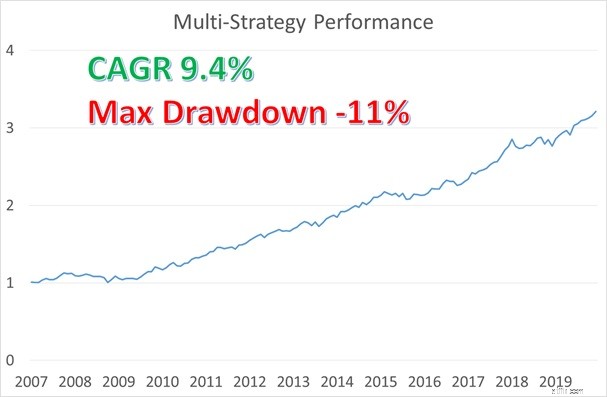

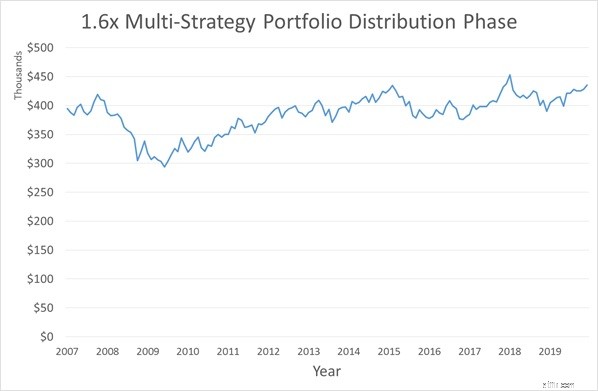

Het mooie van deze strategie is dat risicopariteit en trendvolging kunnen worden gecombineerd tot een portefeuille met meerdere strategieën voor een soepeler rendementsprofiel. Hieronder ziet u de prestaties van deze multi-strategieportefeuille, zonder gebruik te maken van enige hefboomwerking.

Het rendement is 9,4%, een kop hoger dan alle voorgaande voorbeelden .

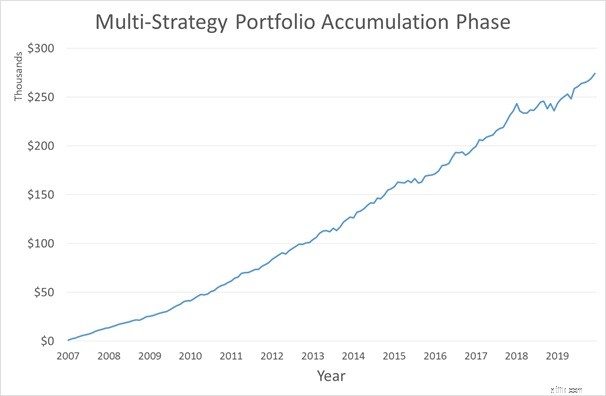

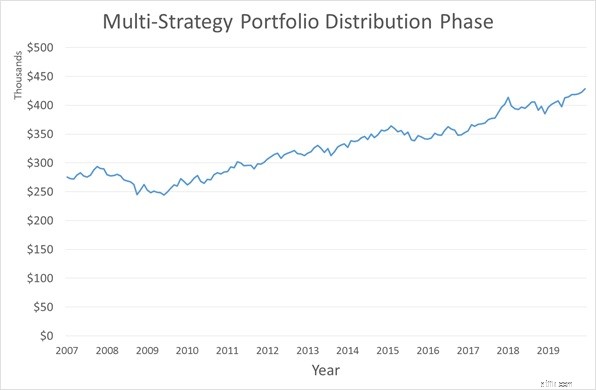

Ondertussen is de maximale opname 11%, zelfs lager dan de risicopariteit. Hieronder ziet u hoe de cashpool eruitziet tijdens respectievelijk de accumulatie- en distributiefasen.

Aan het eind van 2019 zou uw cashpool meer cash hebben dan aan het begin van de uitkeringsfase. Dit is na het nemen van $ 17.616 per jaar. Dit betekent dat we nu meer opties bij de hand hebben.

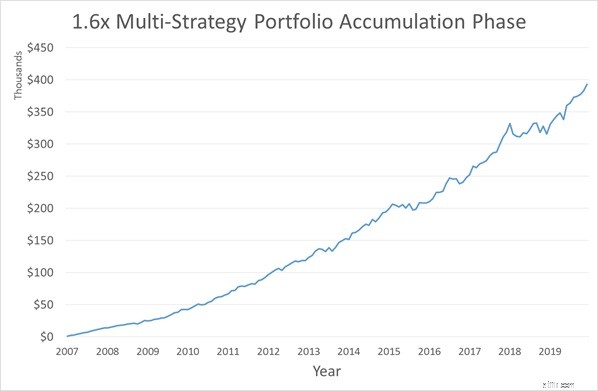

In de cursus kwantitatief beleggen leren we hoe u een gematigde hoeveelheid hefboomwerking kunt gebruiken op zowel de risicopariteits- als de trendvolgstrategie.

Als we de hefboomportefeuille met meerdere strategieën gebruiken die in de cursus wordt geleerd en we ervoor kiezen om de cashpool alleen in de loop van de tijd stabiel te houden, kunnen we de uitbetaling verhogen tot $ 45.000.

Een comfortabel pensioen hoeft niet onbereikbaar te zijn.

Patrick heeft hier een eenvoudig voorbeeld geïllustreerd van hoe u uw eigen eeuwigdurende lijfrente kunt opbouwen tegen een tarief dat redelijk en veilig genoeg is (de risicopariteitsstrategie is de meest geschikte om kapitaal te beschermen van alle beleggingsstrategieën I' ben me bewust van, en de cijfers bevestigen dit ), en gemakkelijk genoeg om uit te voeren zonder al te hoge kosten. 14 jaar om met pensioen te gaan terwijl je $ 1029 per maand bijdraagt, is niet bepaald belastend.

Voor meer informatie over de cursus kwantitatief beleggen kun je je hier inschrijven.

Hoe u uw eigen budgetvriendelijke brood bakt zonder broodmachine

Hoe u uw rijkdom kunt opbouwen in uw jaren '30

Word je eigen pensioenbeheerder

Hoe u snel en gemakkelijk uw eigen ES-futures-grafiek kunt maken

Hoe moeilijk is het om je eigen huis te verkopen?

Wat is passief inkomen en hoe bouw ik het op?

Hoe u uw pensioeninkomen beheert?