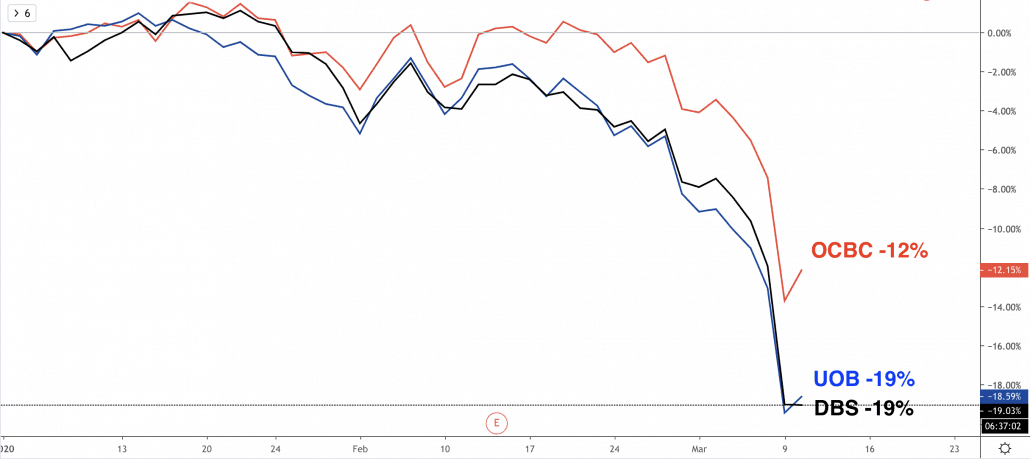

De aandelenkoersen van de drie lokale banken zijn sinds begin 2020 met meer dan 10% gedaald. Beleggers vragen zich af wat er gebeurt en wat ze moeten doen in deze periode. In dit artikel analyseer ik de drie lokale banken, DBS, OCBC en UOB, aan de hand van 5 hoofdcriteria en bepaal ik welke van hen de beste investering is.

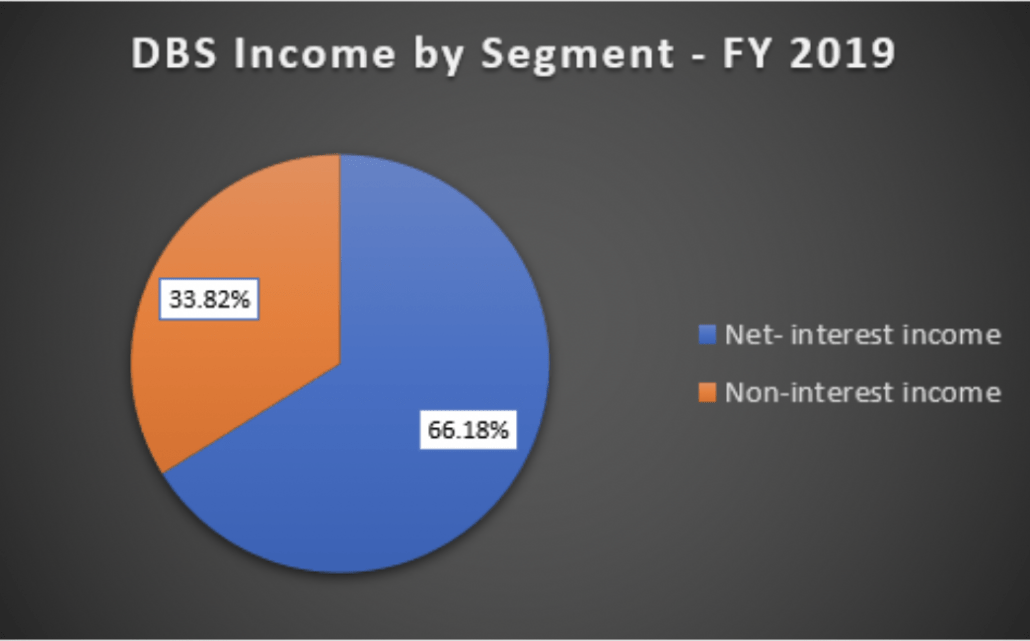

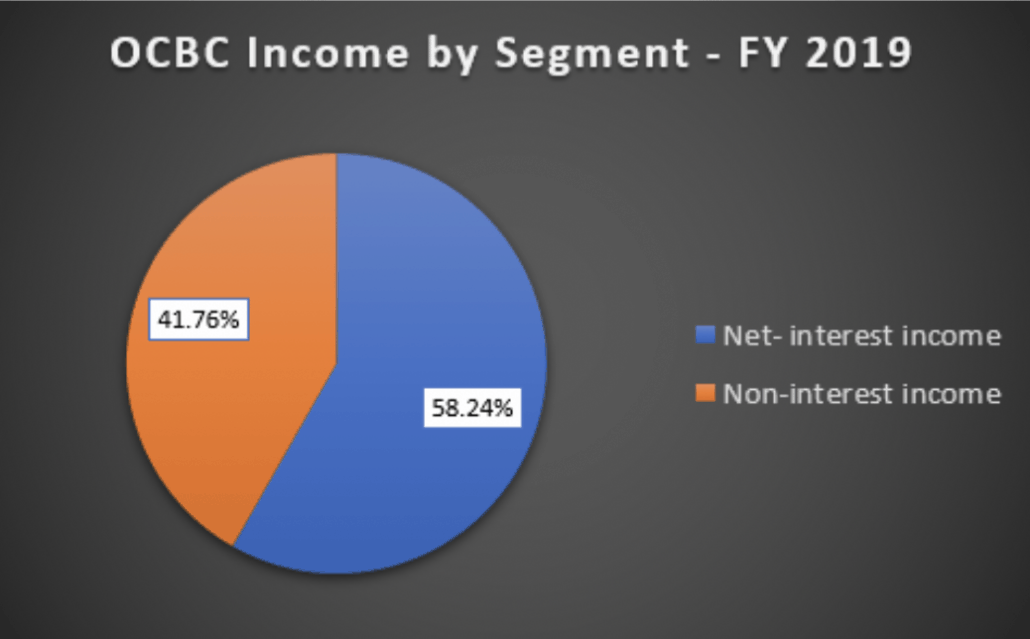

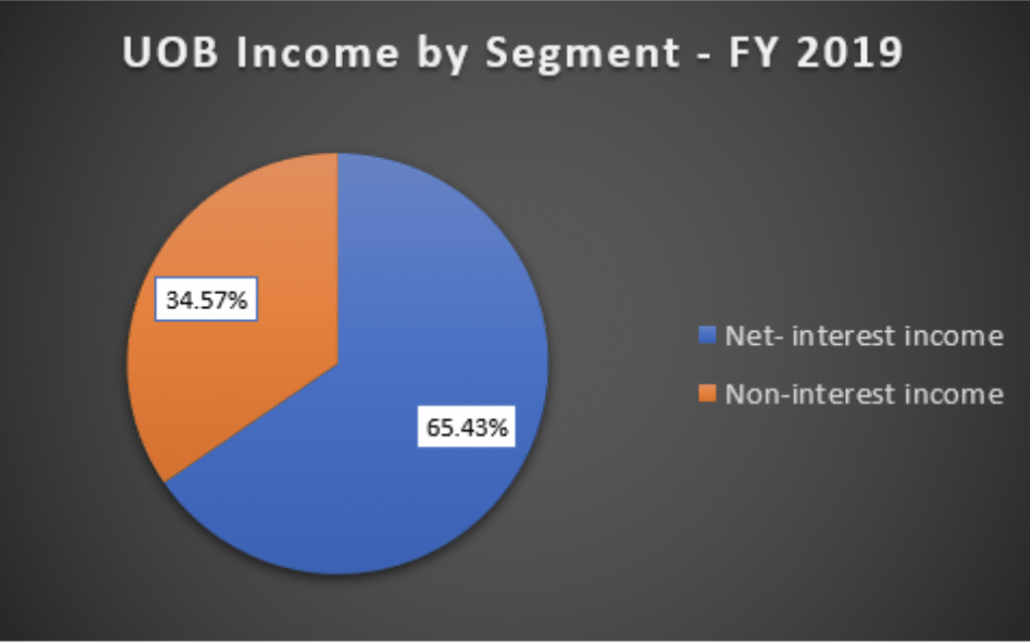

Hoewel het allemaal lokale banken zijn, heeft elk van hen een andere samenstelling in bedrijfssegment en geografische blootstelling. Zoals we allemaal weten, zal de wereldwijde rente meerdere rondes van renteverlagingen ondergaan en dus een lagere rentemarge voor de banken. Een bank met een lagere blootstelling aan netto rente-inkomsten is dus doorgaans stabieler in de winst.

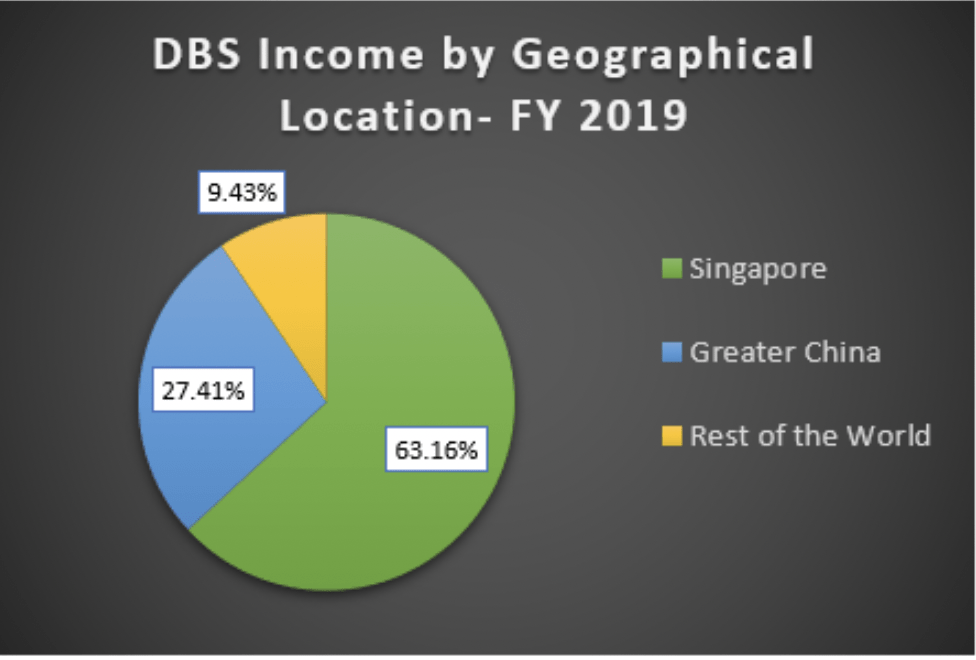

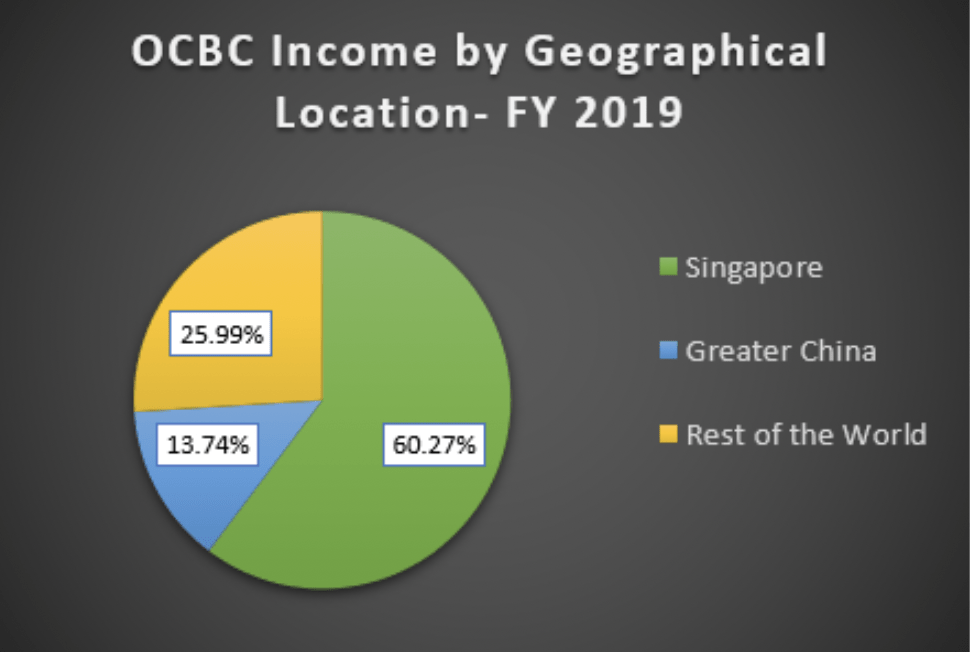

OCBC heeft de laagste netto rentebaten van de drie banken. Zijn inkomsten zullen minder rentegevoelig zijn.

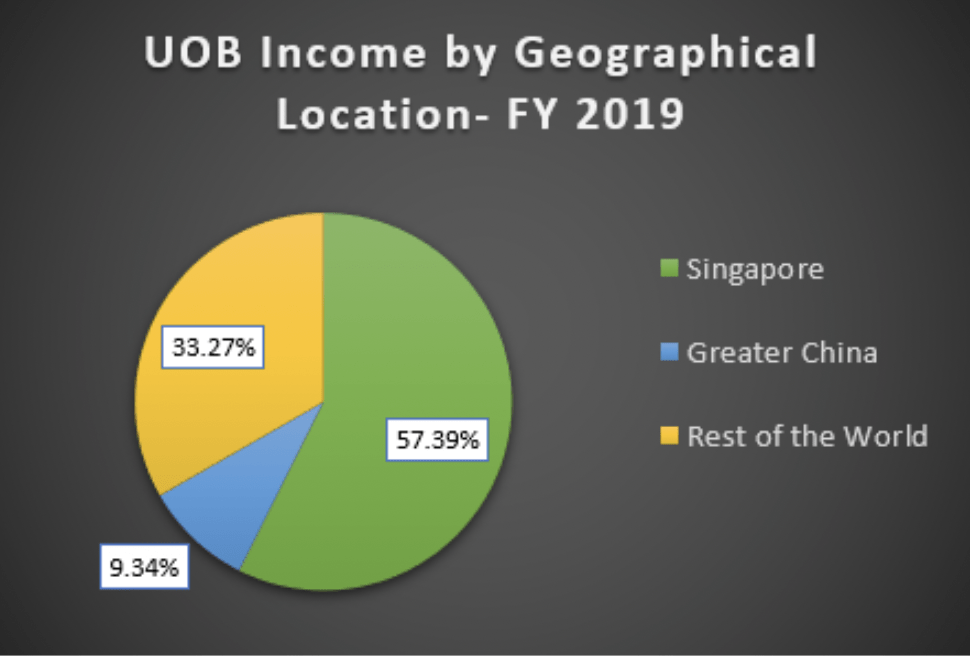

In termen van geografische blootstelling zou een bank die minder blootstelling heeft aan Groot-China stabieler moeten zijn in de winst, aangezien de Chinese economie zwaar is getroffen door Covid-19.

UOB heeft de laagste inkomensblootstelling aan Groot-China van de drie banken. Het zou minder last moeten hebben van de vertraging in China.

Hoewel de aandelenkoersen voor de banken dalen, rapporteerden alle drie de banken eigenlijk betere financiële resultaten voor FY2019.

Wat de winst betreft, rapporteerde DBS de grootste stijging van de nettowinst in vergelijking met het jaar ervoor en de nettowinstmarge van OCBC is de hoogste van alle banken.

Met hogere gerapporteerde winsten hebben alle drie de banken hogere dividenden voor FY2019 aangekondigd. Op basis van de aandelenkoersen op 9 maart 2020 is het UOB-dividendrendement het hoogst met 6%, terwijl OCBC de laagste dividenduitkeringsratio heeft met 46,49%.

| Bedrijf | Jaarlijkse nettowinstverandering | Nettowinstmarge | Dividendrendement (9 mrt 20 prijzen) | Uitbetalingsratio van dividend |

| DBS | +15% | 44% | 5,8% (prijs $ 21,15) | 50% |

| OCBC | +8% | 45% | 5,6% (prijs $9,52) | 46% |

| UOB | +8% | 43% | 6,0% (prijs $21,50) | 51% |

Omdat veel beleggers zich zorgen maken over een economische vertraging, moeten beleggers ervoor zorgen dat banken over een sterke financiële stabiliteit beschikken om de economische impact de komende jaren te weerstaan.

Voor banken moeten we de solvabiliteitsratio gebruiken in plaats van de schuld / eigen vermogen-ratio. Kapitaaltoereikendheidsratio (CAR) is van cruciaal belang om ervoor te zorgen dat een bank voldoende buffer heeft om een redelijk bedrag aan verliezen op te vangen voordat ze insolvent wordt.

De Monetary Authority of Singapore (MAS) heeft de minimum CAR vastgesteld op 10%. Alle drie de banken hebben behoorlijk wat buffer uit de MAS-richtlijnen. UOB heeft met 17,40% de hoogste CAR. Hieruit blijkt dat Singaporese banken verliezen uit niet-renderende leningen (NPL) zouden moeten kunnen opvangen. Voor de NPL-ratio hebben alle drie de banken dezelfde ratio van 1,50%.

| Bedrijf | Kapitaaltoereikendheidsratio (CAR) | Niet-renderende leningen (NPL) |

| DBS | 16,7% | 1,5% |

| OCBC | 16,8% | 1,5% |

| UOB | 17,4% | 1,5% |

Gezien de huidige prijscorrectie is het goed dat we kunnen vaststellen of een van de banken tegen lage waarderingen handelt en dus goede prijzen om in te voeren. Voor banken gebruik ik liever de relatieve prijs-tot-boekwaardering en vergelijk deze met hun historisch gemiddelde. Het kernidee is dat de waardering op de lange termijn terug moet naar het historisch gemiddelde niveau vanwege de effecten van de mean reversion op de markten.

| Huidige prijs (9 mrt 2020) | Prijs tegen gemiddelde PB | Bovenste / Neerwaartse | |

| DBS | $21,15 | $ 23,00 | +8,7% |

| OCBC | $9,52 | $14,01 | +47,2% |

| UOB | $21,50 | $29,03 | +35.0% |

Gebaseerd op de aandelenkoersen op 9 maart 2020 , handelen alle drie de banken tegen een koers-boekwaarderatio die lager is dan het historisch gemiddelde.

Gezien de huidige COVID-19-situatie zouden beleggers een langzamere groei van de kredietportefeuille en het bankbedrijf moeten verwachten. Lagere rentetarieven zouden de rente-inkomsten voor de banken moeten verlagen, aangezien de nettorentemarge waarschijnlijk onder druk zal komen te staan. Het percentage niet-renderende leningen kan stijgen als de economische vertraging voor een langere periode aanhoudt.

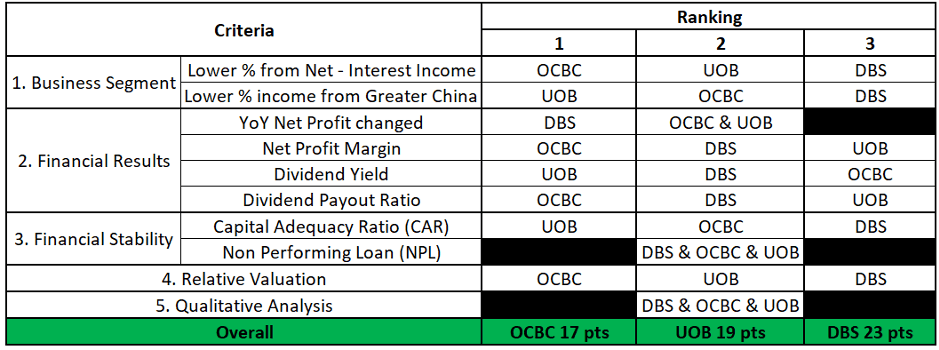

Hoewel er voor elk van de banken veel voor- en nadelen zijn, zal het gemakkelijker zijn als we een puntensysteem gebruiken om te bepalen welke bank betere fundamentals en waardering heeft.

Zo werkt het puntensysteem:voor de bank met de beste ratio wordt 1 punt toegekend. De bank met de op één na beste ratio krijgt 2 punten en de slechtste ratio krijgt 3 punten. De bank met de laagste punten is de beste om in te investeren en de prijs gaat naar... OCBC !

Disclaimer:de analyse hier is puur gebaseerd op mijn persoonlijke mening. Dit is geen financieel advies. Lees verantwoord. De auteur heeft geïnvesteerd in een van de banken.