De Covid-19-situatie heeft de luchtvaartindustrie erg hard getroffen en in het bijzonder de luchtvaartmaatschappijen, aangezien ze een sterk gekapitaliseerde onderneming zijn die een constante cashflow nodig heeft om hun bedrijfskosten, kapitaaluitgaven en vaste kosten te financieren.

In het scenario waarin ze de capaciteit moeten verminderen, zoals waar we ons nu in deze situatie bevinden, kan het bedrijf mogelijk "besparen" op hun bedrijfskosten, omdat ze geen kosten hoeven te maken zoals handling- en grondheffingen die verband houden met de exploitatiekosten. zaken.

Maar ze moeten wel blijven betalen voor parkeergelden naar de luchthaven, heffingen en vaste kosten zoals salarissen en huur die het bedrijf zullen blijven bloeden.

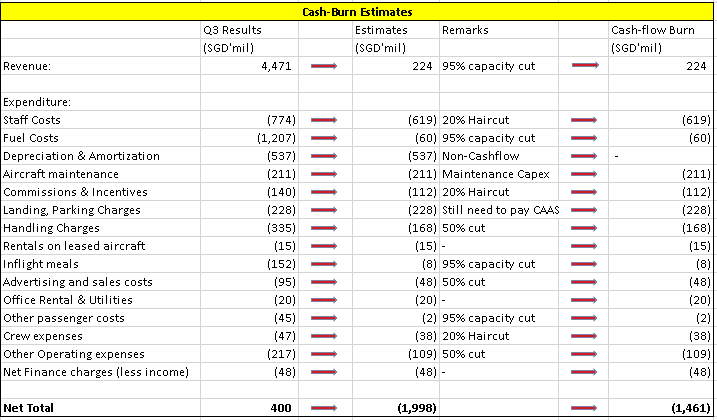

Ik heb een simulatie uitgevoerd waarbij aan de linkerkant hun laatste Q3-resultaten voor het jaar eindigend op 31 december 2019 worden weergegeven, terwijl het middelste gedeelte de huidige situatie weergeeft.

Aan de rechterkant heb ik rekening gehouden met bewegingen die verband houden met cashflow, dus zaken als afschrijvingen worden uit hun context gehaald omdat het niet-kasstroomgerelateerde items zijn.

Het middelste gedeelte weerspiegelt het huidige scenario dat we vandaag hebben.

De topline ziet bijvoorbeeld een capaciteitsvermindering van 95% die slechts een paar dagen geleden werd aangekondigd, aangezien Singapore zich in een semi-lockdown-situatie bevindt. Daarom heb ik hetzelfde aangepast voor bedrijfskosten, zoals brandstof, maaltijden aan boord en administratiekosten.

Voor personeelskosten heb ik een haircut van 20% op de loonlijst gebruikt, terwijl ik voor andere vaste kosten een haircut van 50% heb genomen.

Het resulterende verlies dat uit deze simulatie binnenkomt, is een negatief $ (1.998 miljoen) voor het kwartaal. Als we dit door maanden delen, betekent dit een nettoverlies van $ (666 miljoen) / maand.

Wat dit vanuit het oogpunt van de cashflow betekent, is dat als de situatie zich voordoet, het bedrijf elk kwartaal ongeveer $ 1.461 miljoen in contanten verbrandt, of $ 487 miljoen per maand.

Dit ziet er misschien goed uit als je een goede doorlopende order hebt wat betreft je balans, maar laten we eens kijken wat ze vandaag hebben.

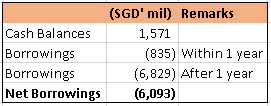

De balans van het bedrijf bevindt zich in een precaire toestand met slechts $ 1,5 miljard aan contanten terwijl leningen bijna vier keer zo hoog waren als het contante bedrag.

Van die leningen behoort $ 3,75 miljard tot de obligatie-uitgifte die ze in de loop der jaren hebben gedaan, terwijl de rest van de $ 2,35 miljard bankleningen waren.

De rentetarieven van de obligaties varieerden tussen 3,03% en 3,75% per jaar en ze moeten elk kwartaal obligatierentes blijven betalen van ongeveer $ 40 miljoen aan de obligatiehouders. Het niet op tijd leveren en betalen is fataal voor hun kredietwaardigheid.

Wat nog zorgwekkender is, is dat het bedrijf een obligatie van $ 500 miljoen heeft die dit jaar in juli 2020 vervalt, wat slechts 3 maanden verwijderd is. De volgende call loopt af in april 2021, wat neerkomt op een kleiner bedrag van $200 miljoen.

Onder normale omstandigheden kunnen ze gewoon nieuwe obligaties uitgeven aan het publiek en degene herfinancieren die op het punt staat te rijpen (waardoor het blik op de weg wordt geslagen).

Maar in het huidige scenario is het onwaarschijnlijk dat dit mogelijk zal zijn.

Als we kijken naar de huidige obligatie die op de markt staat met 3,03% en vervalt in 2024, dan handelt de obligatie momenteel onder de pari met 86 cent. Voor alle obligaties die onder de pari worden verhandeld, duidt dit op een geloofwaardigheid van continuïteit, vooral in een zwaar getroffen situatie als deze van vandaag.

De andere manier is om hun kredietfaciliteit uit te breiden met de banken die bereid zijn hen verder uit te lenen om deze cashflow te overbruggen. Maar dit heeft een rimpeleffect:de lagere inkomsten zouden leiden tot lagere kredietratings, een hogere debetrentevoet en een beperking van de verhouding tussen leningen en zekerheden.

Dit zal nog erger worden tegen de tijd dat ze FY2020-cijfers rapporteren, omdat ze een brandstofhedgingverlies van bijna $ 2,5 miljard zouden moeten boeken. Dit zal hun NAV met nog eens $ 2 per aandeel verlagen, bovenop het opnemen van een verlies in het vierde kwartaal.

Simpel gezegd, de NAV die u in het derde kwartaal ziet, is geen weerspiegeling van wat hun nav over drie maanden zal zijn. We zien een NAV per aandeel die dichter bij $6 ligt.

Ik had moeite om te begrijpen wanneer iemand een aandeel kocht en ze redeneerden dat het bedrijf te groot is om te falen vanwege een sterke steun.

Ik denk niet dat de meeste mensen de gevolgen echt begrijpen.

Zie je, wanneer een bedrijf te groot is om te falen, zal er meestal worden ingegrepen of gered in de vorm van 'geldelijke subsidies'. Maar de overheid activeert deze geldsubsidies meestal niet door simpelweg geld aan deze bedrijven te geven, omdat deze reserves uiteindelijk ook het geld van de belastingbetaler van ons land zijn.

Het is waarschijnlijker dat het bedrijf een claimaanvraag zou doen, wat in dit geval Temasek, de grootste aandeelhouder van het bedrijf, meer contant geld zal pompen in ruil voor hogere aandelenuitgifte. Dit zal eerlijk zijn voor zowel de bestaande aandeelhouders als alle andere mensen die geen belangen hebben in de industrie, omdat niemand zal verwateren. Bestaande aandeelhouder kan ervoor kiezen om in te schrijven om niet te verwateren, terwijl de rest van ons blij zal zijn dat Temasek een groter belang in het bedrijf neemt.

Als dat waar is, zullen we waarschijnlijk zien dat SIA over 1 of 2 maanden maximaal vanaf vandaag een equity call zal doen, omdat hun huidige kassaldo niet in staat is om hun kosten langer dan 3 maanden achter elkaar te dragen .

De aandelenuitgifte moet aantrekkelijk zijn om bestaande aandeelhouders te verleiden deel te nemen. Dit betekent dat de rechten worden uitgegeven met een enorme korting op de moederaandelen die op de markt worden verhandeld.

Vanuit het oogpunt van liquiditeit lieten we DBS kapitaal aantrekken op het dieptepunt van de GFC door een claimemissie uit te geven om $ 4 miljard op te halen. En we hebben het over banken die dat doen waar ze verondersteld werden een sterke CET-ratio te hebben (ok, de stresstest voor CET-ratio is verbeterd na GFC).

Als u vandaag koopt, simpelweg omdat SIA op het laagste punt van 21 jaar staat en nog nooit zo laag is geweest, zelfs niet tijdens de GFC, dan zou u moeten kunnen afleiden hoe zij hun aanstaande uitgaven gaan financieren met de bestaande cashflow die ze hebben.

Gewoon vertrouwen op sterke Temasek-ondersteuning of terugkeer naar de post-covid 19-situatie is waarschijnlijk niet het antwoord en het is moeilijk om een held te zijn in deze tijden waarin bijna elke branche het moeilijk heeft.

P.S:ik heb op het moment van schrijven geen long/short-positie, maar ik kan in de komende 48 uur een positie innemen.

Opnieuw gepubliceerd met toestemming met kleine aanpassingen. Originele post hier.

Begin vroeg en blijf goede gewoonten voor geldbeheer ontwikkelen

Opties, hun typen en hoe ze werken

Singapore Airlines (SIA)-rechten op aandelen en MCB's - hoe u ze begrijpt

IREIT Wereldwijde claimemissie – inschrijven of verkopen?

mm2 rechtenkwestie – wat u moet weten

Hoe Derrick en LaTrice $ 126K in 26 maanden hebben afbetaald!

Hoe John en Maddi hun huwelijk redden en miljonairs werden