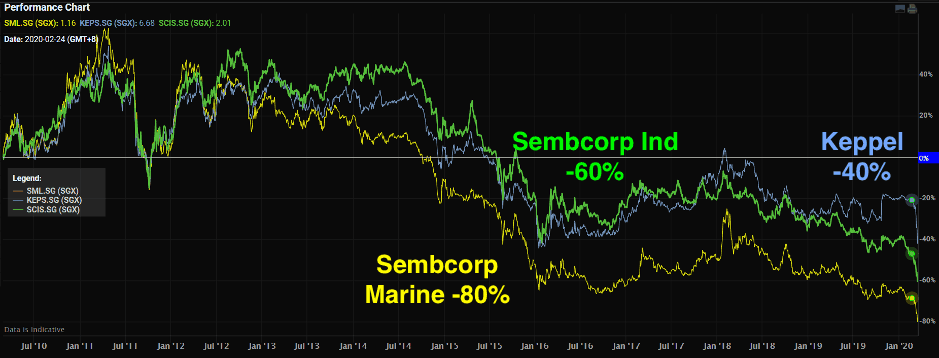

De drie musketiers beleefden hun gloriedagen in de laatste bull cycle (2001-2008) waar olie &gas een hete industrie was. Veel Singaporezen hebben hun glorie overgenomen, maar de aandelen zijn nooit teruggekeerd naar de hoogtepunten, zelfs niet met behulp van de recente bull run. Mogelijk houdt u deze aandelen nog steeds vast. In dit artikel gaan we dieper in op de drie bedrijven en hopen we dat u meer informatie kunt krijgen voordat u uw volgende zet beslist.

Deze 3 bedrijven waren vroeger de lievelingen van de Singaporese aandelenmarkt, aangezien hun aandelenkoers goed presteerde en de dividenden aantrekkelijk waren.

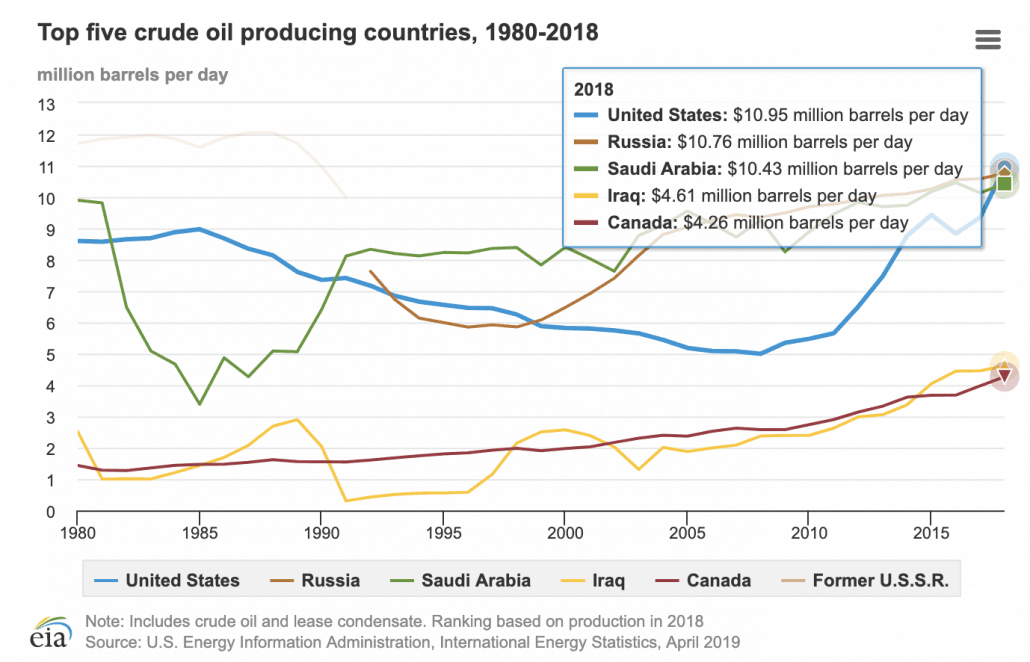

In de periode van 2010 tot 2014 noteerde de olieprijs tussen 80 en 100 dollar per vat. Sinds 2014 heeft Amerikaanse schalieolie echter een enorme groei in de productie van ruwe olie veroorzaakt. Dat zorgde voor een enorme aanbodschok op de oliemarkt. De VS waren vroeger een olie-importerend land, maar het werd een olie-exporterend land vanwege de toename van de productie van schalieolie. Dit zorgde voor structurele veranderingen in de hele olie- en gasindustrie, waardoor de VS de grootste producent ter wereld kon zijn!

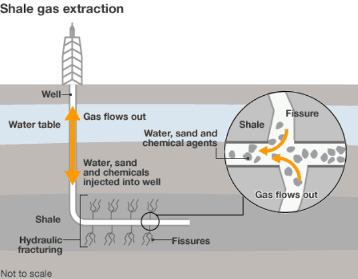

(Snelle uitleg:schalieolie is slechts een soort olie die met nieuwe technologie aan de wal kan worden gewonnen. De winningskosten zijn lager dan die van de olie die uit diep water wordt gewonnen.)

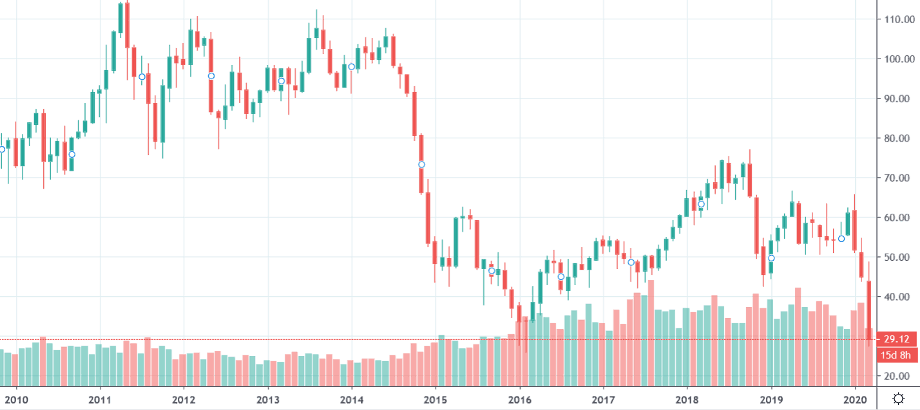

Sinds 2014 is de olieprijs gedaald tot onder de $80 per vat en schommelt deze rond de $40 tot $60 per vat. Dit is te wijten aan de zwakke vraag vanuit de markt in combinatie met de toename van het aanbod van schalieolie.

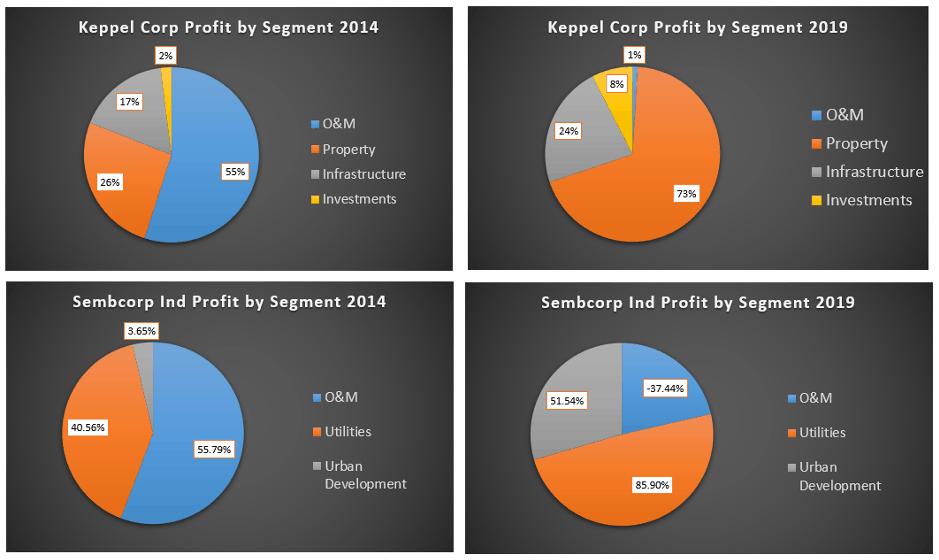

Met de daling van de olieprijs zijn de aandelenkoersen van deze 3 bedrijven ook aanzienlijk gedaald sinds 2014.

Dit is voornamelijk te wijten aan de daling van de winst in het bedrijfssegment offshore en marine (O&M). Zoals u in de onderstaande grafieken kunt zien, bedroeg de winst van O&M slechts 1% van de totale winst voor Keppel en was er zelfs een nettoverlies van O&M-activiteiten voor Sembcorp Ind in 2019. (Sembcorp Marine-activiteiten zijn 100% van O&M).

Gezien de daling van de olieprijs en de O&M-activiteiten zijn de financiële ratio's voor alle drie de bedrijven verslechterd.

Netto schuld/eigen vermogen is gestegen .

| Netto schuld/eigen vermogen | 2014 | 2019 |

| Keppel Corp | 12% | 87% |

| SembCorp Ind | 56% | 153% |

| SembCorp Marine | 22% | 197% |

De winst per aandeel is gedaald.

| EPS | 2014 | 2019 |

| Keppel Corp | $ 1,04 | $ 0,39 |

| Sembcorp Ind | $ 0,44 | $ 0,12 |

| Sembcorp Marine | $ 0,27 | -$0,07 |

Dividend per aandeel daalde tegelijkertijd.

| DPS | 2014 | 2019 |

| Keppel Corp | $ 0,48 | $0,20 |

| Sembcorp Ind | $ 0,16 | $ 0,05 |

| Sembcorp Marine | $ 0,13 | Nul |

Vanaf 17 maart 2020 daalden de WTI-futures voor ruwe olie verder tot USD 29,42 per vat. Dit was te wijten aan de prijzenoorlog tussen Saoedi-Arabië en Rusland en de verwachte lagere vraag als gevolg van de COVID-19-pandemie. Sommige analisten voorspellen dat de olieprijs deze twee jaar tussen de $30 en $40 zou kunnen liggen. Deze lage olieprijs zal de aandelenkoersen van deze bedrijven in de nabije toekomst zeker drukken.

Wat de waardering betreft, kunnen we de historische gemiddelde koers-boekwaarderatio (PB) opsplitsen in twee perioden, 2010 – 2014 en 2014 – 2019:

| Gem. PB 2010-2014 | Gem. PB 2015-2019 | Huidige PB | |

| Keppel Corp | 2.13 | 1,08 | 0,7 |

| Sembcorp Ind | 1,92 | 0,92 | 0,41 |

| Sembcorp Marine | 3.56 | 1,61 | 0,71 |

Op basis van de koers-boekwaardeverhouding per 17 maart 2020 ligt de waardering duidelijk onder de historische waardering. Gezien de huidige marktonzekerheid en de verwachte lage olieprijs voor de komende jaren, is het echter logisch dat de waardering lager is dan de historische cijfers.

Een positief nieuws is dat er een mogelijkheid bestaat tot herstructurering tussen de drie bedrijven als het gedeeltelijke bod van Temasek op Keppel Corp succesvol is. (Lees hier voor de gedeeltelijke aanbieding deal). Het is niet de eerste keer dat we horen over de herstructurering van de O&M-activiteiten in Singapore.

Het belangrijkste obstakel is waarschijnlijk dat Temasek geen controlerend belang heeft in Keppel Corp en dat het moeilijk is om voorstellen door te drukken omdat andere aandeelhouders bezwaar kunnen maken. Als dit gedeeltelijke bod succesvol is, zou Temasek meer macht en invloed hebben om samen te werken met het bestuur van Keppel om een strategische herziening van zijn bedrijf uit te voeren.

| Bedrijf | Temasek-eigendom |

| Keppel Corp | 21,18% |

| Sembcorp Ind | 49,45% |

| Sembcorp Marine | 60,98% |

Houd er rekening mee dat de deal al dan niet succesvol kan zijn. Er waren voorwaarden aan de deal, zoals de financiële prestaties van Keppel Corp mogen op 21 oktober 2020 niet verslechteren. De deal is ook onderworpen aan de goedkeuring van de autoriteiten en de aandeelhouders, en alleen als Temasek een controlerend belang van 51% kan hebben na de deal is gesloten.

Het is een beetje moeilijk om de reële waarde voor deze drie bedrijven te bepalen, gezien de onzekerheid in de olieprijzen en de herstructureringsmogelijkheid. Ervan uitgaande dat het gedeeltelijke bod van Temasek van $ 7,35 voor Keppel Corp succesvol is, tegen een aandelenprijs van $ 5,20 voor Keppel Corp, zal de marktprijs voor het resterende % van het aandelenbezit dat niet door Temasek wordt aangeboden $ 4,29 bedragen ($ 5,20 - (51% - 21,18%) )*$7.35 ) / ( 1 – (51% – 21,18%) ) (Ik sla de uitleg hier over omdat dit misschien te technisch is .)

Hier is mijn persoonlijke mening :Aangezien ik niet optimistisch ben over de O&M-activiteiten, zal ik een willekeurige kortingsfactor toevoegen van 20% voor Keppel Corp, 30% voor Sembcorp Ind en 50% voor Sembcorp Marine. Door de historische PB-ratio te gebruiken, zouden de waarden zijn:

| Av PB 2015-2019 | Huidige PB | Huidige prijs | Kortingsfactor | Reële waarde | Op zijn kop | |

| Keppel Corp | 1,08 | 0,70 | 4.29 | 20% | $ 5,31 | 24% |

| Sembcorp Ind | 0,92 | 0,46 | 1,61 | 30% | $ 2,27 | 41% |

| Sembcorp Marine | 1,61 | 0,71 | 0,75 | 50% | $ 0,75 | 14% |

Om het af te ronden, zijn er twee belangrijke katalysatoren nodig om de aandelenkoersen te laten stijgen. Allereerst de herstructurering. Ten tweede is er het herstel van de olieprijs. Hoewel er enkele voordelen kunnen zijn ten opzichte van de huidige prijzen, zijn ze zeer onzeker. Ik beleg nu liever niet in O&M-aandelen.

Moet je houden of verkopen? Deze 3 vragen kunnen je helpen:

Dit is geen uitputtende lijst en u kunt uw eigen redenen of strategieën hebben om te beslissen hoe u koopt en verkoopt. Maar ik dacht dat het je wel wat tips zou kunnen geven om over na te denken. Veel succes!