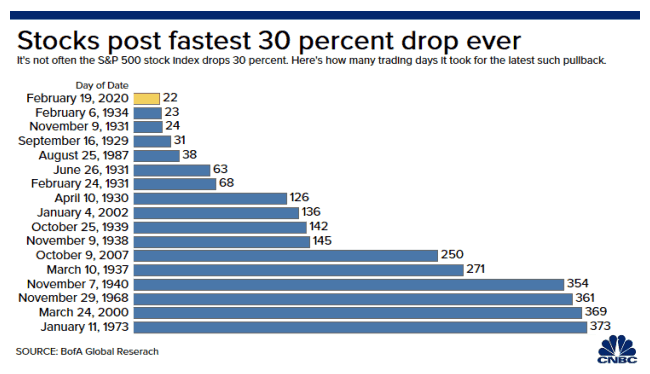

De aandelenmarkt brak dit jaar een record met een crash van 30% in slechts 22 dagen. Snelste in de geschiedenis.

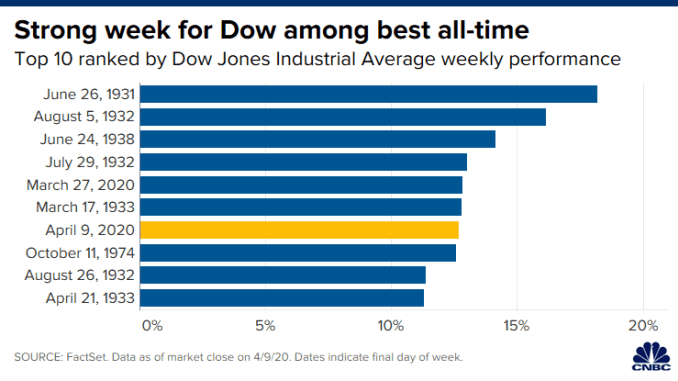

Het herstel was ook snel en sterk, waarbij de Dow Jones Index een van de hoogste wekelijkse rendementen in de geschiedenis behaalde.

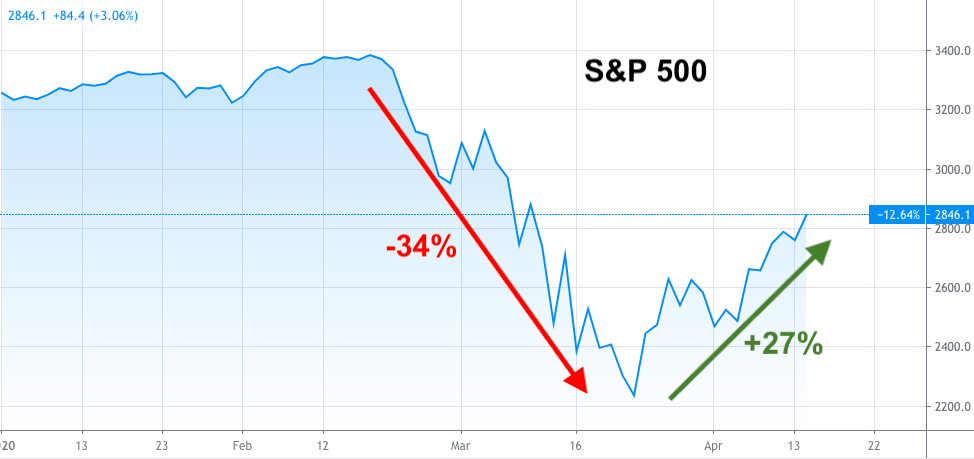

De S&P 500 heeft zich met 27% hersteld na een crash van 34% vanaf zijn hoogtepunt. Het is nog steeds 16% lager dan het hoogtepunt van 2020.

De vraag in het hoofd van elke belegger is of dit een dead cat bounce is (d.w.z. de markt zou uiteindelijk zijn neerwaartse trend hervatten), of een echt herstel.

We zullen naar verschillende indicatoren kijken om ons te helpen met de antwoorden.

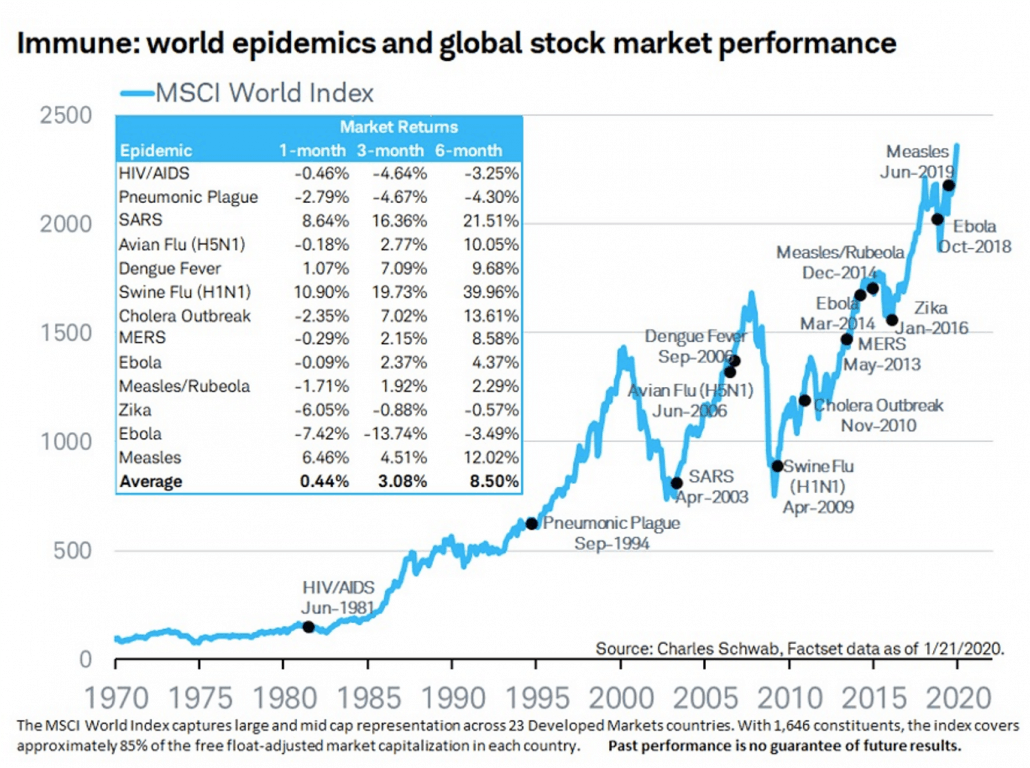

Hieronder staat de grafiek samengesteld door Charles Schwab en Factset. Gemiddeld heeft de MSCI World Index het goed gedaan na het uitbreken van een epidemie, met een winst van gemiddeld 8,5% na 6 maanden. Slechts 4 gevallen herstelden de markt niet over een periode van 6 maanden:hiv/aids, longpest, zika en ebola.

Covid-19 gaat zijn 4e maand in en de markt maakt nog steeds verlies. Er zijn nog 2 maanden te gaan en als de geschiedenis zich herhaalt, bestaat de kans dat het herstel onderweg is.

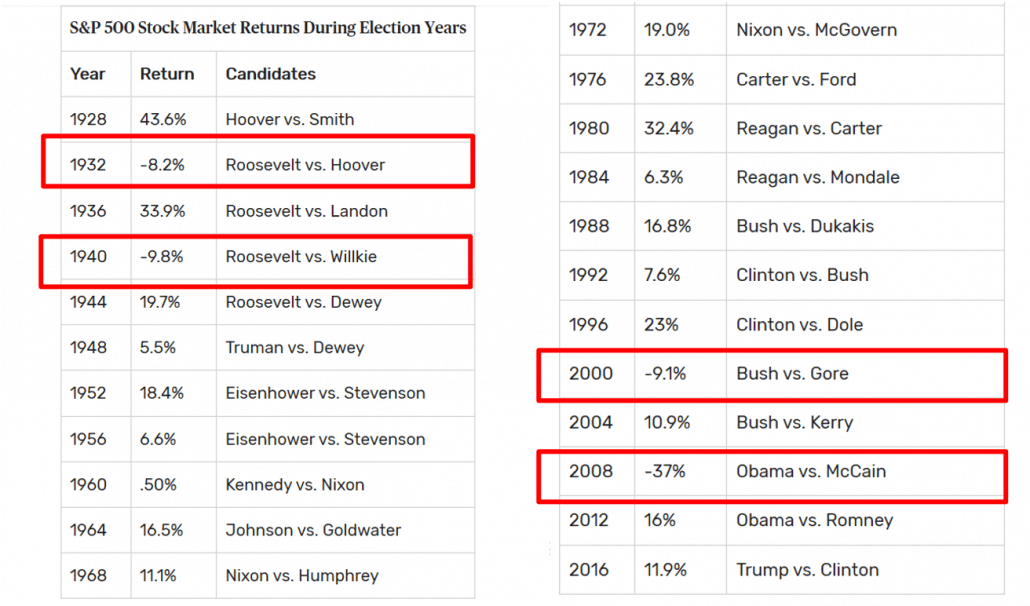

Slechts 4 keer in de afgelopen 100 jaar dat een jaar van de Amerikaanse presidentsverkiezingen een negatief rendement had in de S&P 500. En van deze 4 keer was er slechts één keer een beurscrash, namelijk in 2008. Een mogelijke reden voor een dergelijke reeks van goede resultaten waren dat de zittende partij altijd de verkiezingen wil winnen en al haar politieke macht zal gebruiken om de economie en de markten zoveel mogelijk positief te beïnvloeden.

Trump gaat dit jaar in november 2020 voor herverkiezing. Hij had het fiscale beleid al versoepeld door meer uitgaven toe te staan om verlichting te bieden aan degenen die getroffen zijn door Covid-19. Hij oefent sinds 2019 druk uit op de Fed om de rente te verlagen en hij heeft zijn wens nu op 0%. De Fed heeft sindsdien ook een super laks monetair beleid ontketend om de economie en de financiële markten te ondersteunen. Er zou een echt herstel kunnen plaatsvinden als de stimulus werkt, in combinatie met het temmen van Covid-19. Veel marktdeelnemers waren aanvankelijk pessimistisch over het beleid inzake kwantitatieve versoepeling in 2008, maar op de een of andere manier werkte het en creëerde een van de grootste bull-runs in de geschiedenis van de Amerikaanse aandelenmarkt.

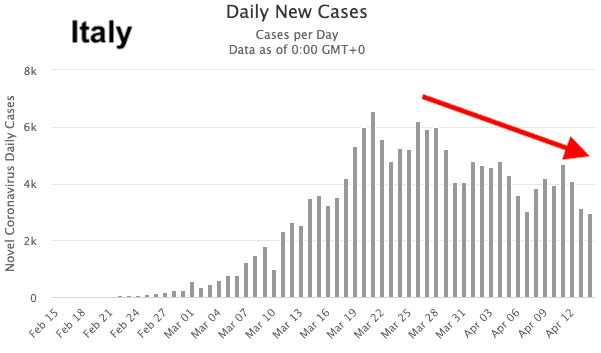

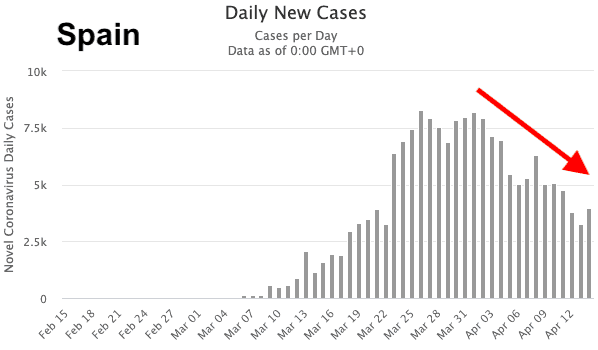

Italië en Spanje hadden het meeste aantal Covid-19-gevallen na de VS. Het goede nieuws is dat het aantal nieuwe gevallen al 2 weken aan het dalen is. Als dit aanhoudt, zou de uitbraak snel onder controle worden gebracht. Harde maatregelen kunnen worden versoepeld en een groot deel van de economische activiteiten kan geleidelijk hervat worden.

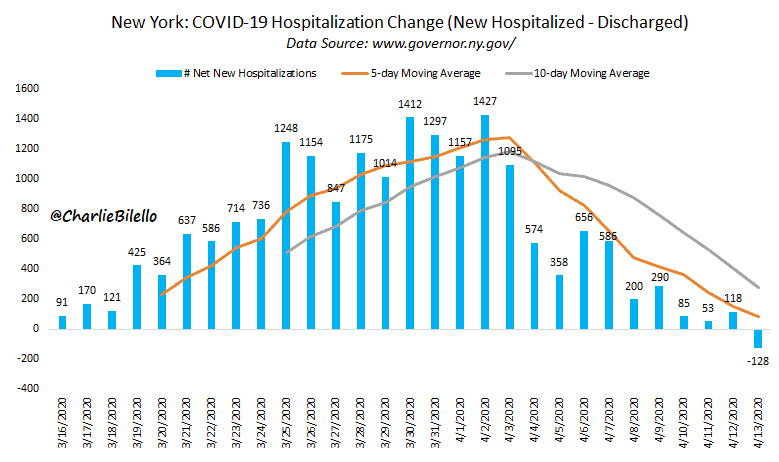

New York heeft ook een hoger aantal ontslagen uit de ziekenhuizen gemeld in vergelijking met de nieuwe opnames vanaf 13 april 2020. Dit is ook goed nieuws voor de zwaarst getroffen stad door Covid-19 in de VS.

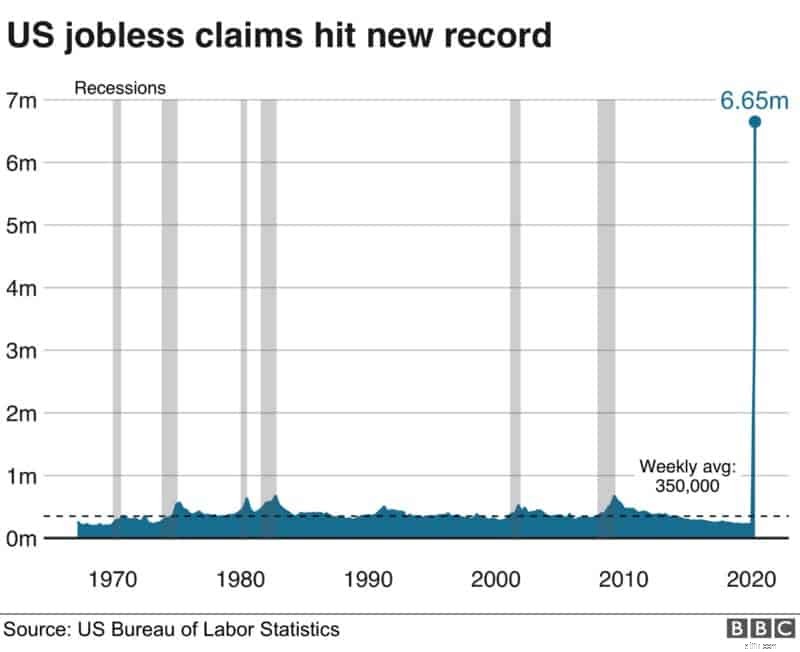

De werkloosheidssituatie in de VS bleef stijgen en bereikte vorige week 6,65 miljoen, vergeleken met een wekelijks gemiddelde van 0,35 miljoen in de afgelopen 50 jaar. In de afgelopen 4 weken overschreden de cumulatieve claims de 20 miljoen. De claims zullen naar verwachting de komende weken hoog blijven en de economische recessie kan te diep zijn voor een snel herstel als dit aanhoudt.

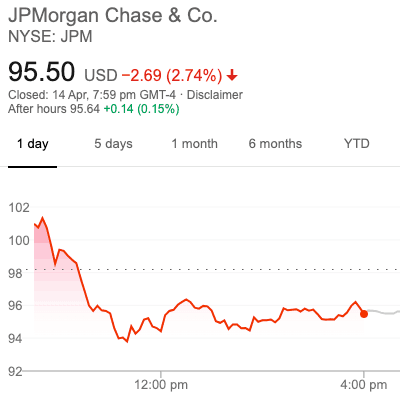

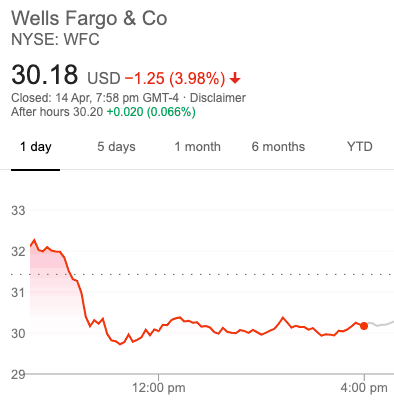

JPMorgan heeft zojuist hun resultaten over het eerste kwartaal bekendgemaakt en de winst is met meer dan tweederde gedaald, voornamelijk doordat de bank miljarden aan reserves opzij heeft gezet om te anticiperen op wanbetalingen in de nabije toekomst. Evenzo rapporteerde Wells Fargo een winstdaling van 89% in het eerste kwartaal.

De koersen van JPMorgan en Wells Fargo zijn binnen een dag met respectievelijk 2,7% en 4% gedaald.

De meeste bedrijven hebben hun financiële resultaten tijdens de Covid-19-periode niet gerapporteerd en beleggers verwachten dat er nog meer slecht nieuws komt. De vraag is 'hoe erg?'

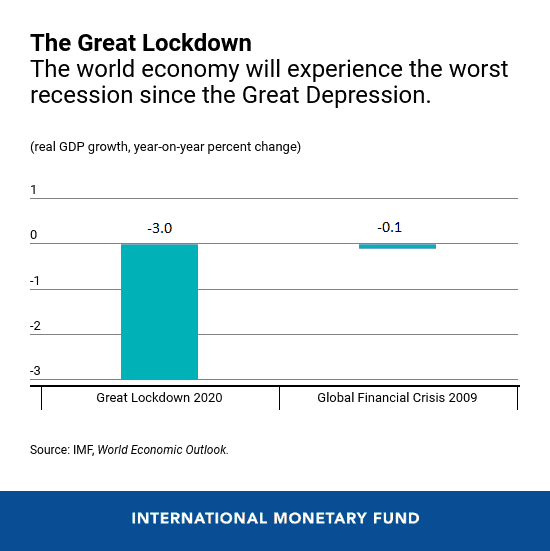

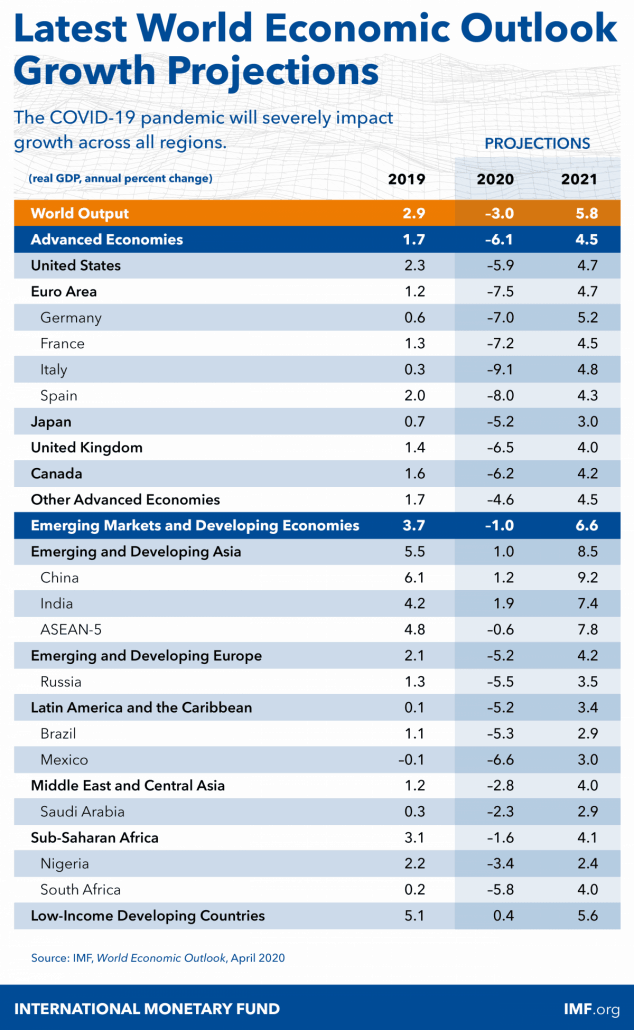

De economie is zorgwekkend en iedereen vraagt zich af hoe we weer op de rails kunnen komen. Het Internationaal Monetair Fonds (IMF) heeft een sombere prognose. De wereldwijde bbp-prognose is 30 keer slechter dan de negatieve bbp-groei tijdens de financiële crisis van 2008.

Het IMF voorspelde dat het Amerikaanse BBP met 5,9% zou krimpen, terwijl het Ministerie van Handel en Industrie (MTI) de verwachte BBP-groei van Singapore verlaagde tot -4%, na een krimp van 2,2% in het eerste kwartaal van 2020. De geavanceerde economieën zullen naar verwachting meer dan de ontwikkelende. Daarom hebben we het dieptepunt van de economie misschien niet meegemaakt en moet het ergste nog komen.

Ik heb een snelle peiling gedaan in onze Ask Dr Wealth Facebook-groep en de meeste leden (5:1) denken dat dit een dead cat bounce is. Heeft het publiek deze keer gelijk?

Onze trainer, Robin Ho, heeft ook zijn bearishness geuit omdat hij van mening is dat de economische impact van Covid-19 te groot is om een snel herstel mogelijk te maken. Hij vatte het samen in één afbeelding:

EngineerInvest, van wie we vorige week zijn opmerkelijke levensreis publiceerden, is al begonnen met het kopen van aandelen. Hij deelde in dit artikel veel nuttige grafieken die een aanvulling zouden kunnen zijn op wat ik hier heb gepresenteerd. En hij zei dit, waar ik het mee eens ben:"Niemand kan de aandelenmarkt voorspellen. Waar beleggers zich op moeten concentreren, is het identificeren van geweldige bedrijven met korting en kopen op "waarde"."

Stier of beer? Dit onderwerp zaait net zo verdeeldheid als de politiek en men kan er een zeer diepe mening over hebben dat hij de mogelijkheid niet zou kunnen aanvaarden dat zijn opvattingen verkeerd zouden kunnen zijn.

Ik heb bewust beide kanten van de argumenten gepresenteerd, zodat u een evenwichtiger beeld van deze kwestie kunt krijgen. Hoe dan ook, we zullen onze richtingsbias hebben, maar het is gezond om op zijn minst de andere kant van het argument te horen. Om Aristoteles te citeren:"het is het kenmerk van een ontwikkelde geest om een gedachte te kunnen koesteren zonder deze te accepteren."

Persoonlijk zit ik in het 'dead cat bounce'-kamp, maar ik positioneer mijn investeringen niet op basis van mijn voorkeur voor richting. Ik verkoop mijn aandelen niet omdat ik denk dat ze lager zullen gaan. Ik ben ook bereid aandelen te kopen als ze de prijs bereiken die ik bereid ben te betalen. Dit komt door de investeringsbenadering die ik heb gekozen, waarbij ik gewoon goede deals wil oppikken die op de lange termijn goed geld zullen opleveren.

Of het nu bearish of bullish is, het gaat erom wat je gaat doen, niet wat je denkt.

7 aandelen om te kopen voor het geval deze bullmarkt tot stilstand komt

10 beste aandelen van de bullmarkt

Is dit een nieuwe bullmarkt? Of dezelfde oude beer?

Aandelenmarkt vandaag:de nieuwe bullmarkt begint met een slappe

Aandelenmarkt vandaag:de beer is dood; Lang leve de stier!

Loopt u vast bij pensioenplanning? Dit nieuwe bedrijf staat achter je

DSP Value Fund – Is dit echt nieuw?