SGX heeft op 27 mei 2020 een aankondiging gedaan over het geleidelijk stopzetten van het aanbod van MSCI-indexderivatencontracten, met uitzondering van MSCI Singapore.

De markt reageerde niet goed na deze aankondiging. SGX-aandelen waren tegen het einde van de handelsdag met bijna 12% verkocht.

Zijn MSCI-indexproducten zo belangrijk voor SGX?

Is de verkoop overdreven?

Ik zal mijn persoonlijke mening geven over deze vragen. Tegelijkertijd wil ik benadrukken dat mijn opvattingen misschien niet precies zijn wat er tussen SGX en MSCI is gebeurd. Ik ben ook niet zeker van de toekomstige strategie van SGX. We zullen de waarheid nooit weten tenzij we de insiders zijn. Dus Ik kan alleen weloverwogen gissingen maken .

Indexen zijn de taxonomie van de kapitaalmarkten omdat ze de structuur bieden voor het creëren van beleggingsproducten.

Eerst vormen we de indexen, dan vormen de indexen ons. Dit is de reden waarom beleggers soms praten in termen van Azië-Pacific ex-Japan, Emerging Markets ex-China en ESG. Indexen hebben een grote invloed op de manier waarop we over beleggingen denken dan we zouden willen toegeven.

Indexen zijn alomtegenwoordig. Ze kunnen verschillende activaklassen volgen, zoals aandelen, vastrentende waarden, grondstoffen. Ze kunnen ook gebaseerd zijn op thema's (bijvoorbeeld cyberbeveiliging) of strategieën (waarde, groei, enz.).

Financiële producten zoals ETF's, futures en opties zouden op hun beurt deze indexen volgen. De STI ETF volgt bijvoorbeeld de FTSE Straits Times Index. Er zijn ook derivaten (futures en opties) die aandelenindexen volgen, zoals MSCI Singapore.

Daarom spelen indexen een cruciale rol in financiën en veel financiële producten zijn hiervan afhankelijk.

Het gebruik van indexen is niet gratis. Er zijn licentiekosten te betalen aan de indexeerders.

Eerder deelde ik al dat indexeren steeds krachtiger wordt in de financiële wereld en vooral met de groei van indexbeleggen.

De drie krachtigste indexeerders zijn SPGI, MSCI en FTSE, en ze verdienden in 2019 samen meer dan 4 miljard dollar aan licentie-indexen.

FTSE is eigendom van London Stock Exchange (LSE) en droeg in 2019 voor 32% bij aan de omzet van LSE.

Waarschijnlijk nam SGX een blad uit LSE's playbook - om een nieuwe inkomstenstroom te creëren door hun eigen indexbedrijf te creëren .

SGX Index Edge werd gelanceerd in oktober 2015 en biedt momenteel indices zoals:

In het jaarverslag 2019 van SGX zei Loh Boon Chye, de CEO van SGX:

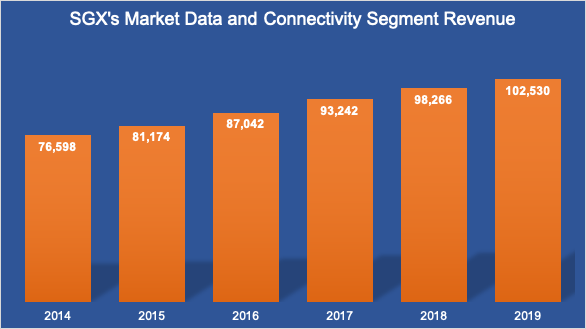

SGX parkeerde de indexactiviteiten onder het bedrijfssegment "Marktgegevens en connectiviteit". Het bedrijf is de afgelopen 5 jaar met een samengesteld jaarlijks percentage van 6% gegroeid. We kunnen de uitsplitsing van de indexbijdrage aan de inkomsten echter niet vinden en worden momenteel gemengd met andere data- en verbindingskosten.

Ik weet niet zeker of het toeval was of gepland, HKEX kondigde aan dat ze derivaten zouden lanceren met behulp van MSCI-indexen op dezelfde dag dat SGX de stopzetting aankondigde.

Hoewel sommige marktwaarnemers denken dat MSCI Singapore voor Hong Kong heeft verdreven, geloof ik anders. Het is zakelijk gezien logischer voor MSCI om beide steden de indexen te laten overnemen. Er is geen exclusiviteit en hoe meer hoe beter.

Hier is mijn speculatie:het zou een geval kunnen zijn waarin SGX jaren geleden begon met het aanbieden van hun eigen indexen. Stel je voor dat je klant een potentiële concurrent wordt. Het voelt helemaal niet goed. Na verloop van tijd was het handelsvolume misschien niet inspirerend voor MSCI en daarom zouden ze ergens anders een deal willen sluiten. HKEX is een rivaal van SGX geweest. Nu MSCI-producten worden aangeboden aan HKEX, zou de concurrentie in de afgeleide ruimte tussen SGX en HKEX toenemen.

Daarom geloof ik dat het allemaal begon toen SGX ervoor koos om hun eigen indexactiviteiten voort te zetten en waarschijnlijk was dit het juiste moment om dit te doen na succes te hebben gehad in hun derivatenhandel en met MSCI samen te werken met rivaal HKEX.

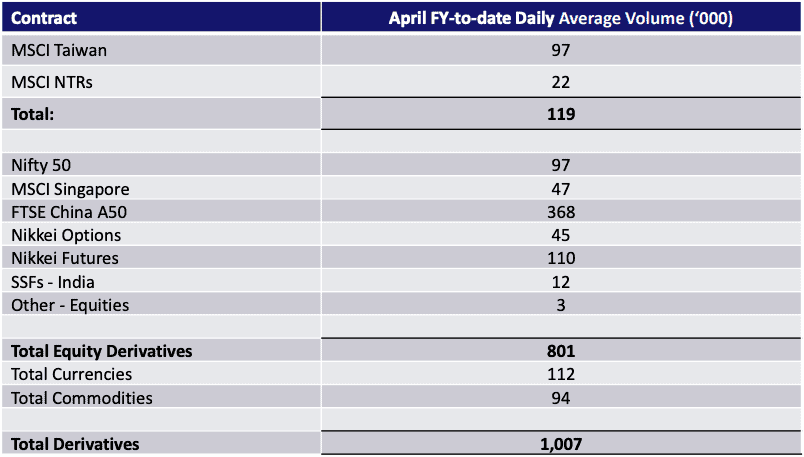

SGX presenteerde analisten over de impact van de stopzetting van het MSCI-contract op haar activiteiten.

De MSCI-producten (behalve MSCI Singapore) droegen ongeveer 12% bij aan het dagelijkse gemiddelde volume van de derivaten.

SGX schatte ook dat een verlaging van 10% tot 15% van de nettowinst van FY2021 als er geen mitigerende maatregelen werden genomen . Ik geloof dat ze er zeker iets aan zouden doen door deze contracten te vervangen door hun eigen indexproducten. Het is mogelijk dat deze nieuwe producten niet zo populair zijn, maar de potentiële reductie zou niet zo hoog moeten zijn als wat werd gepresenteerd .

Bovendien eindigde SGX de presentatie met deze regel (nadruk van mij),

Dit voegt steun toe aan het idee dat SGX van plan is zijn indexactiviteiten op te bouwen.

Op basis van een aandelenkoers van $ 8,75 heeft SGX een achterblijvende PE-ratio van 21 en een dividendrendement van 3,4%.

De gemiddelde PE was ongeveer 24 in de afgelopen 10 jaar, terwijl PE 20 het laagste niveau was waarop de SGX-aandelen werden verhandeld.

Als we bedenken dat de inkomsten van SGX met 10-15% zouden dalen, kan de achterblijvende PE-ratio oplopen tot het gemiddelde bereik van 24.

Daarom heeft de markt het nieuws vrij nauwkeurig verdisconteerd.

Dus ik zou zeggen dat de prijs redelijk is, maar niet goedkoop.

Waarom zijn obligatiebeoordelingen zo belangrijk?

6 Vanguard-fondsen die maatschappelijk verantwoord zijn

Zijn millennial-klanten echt zo belangrijk?

5 tekenen dat u in aandelen gokt

27 aandelen die kunnen profiteren van de opening van fase 3 in Singapore

17 Investeringstips die alle beginners op de eerste dag onder de knie moeten krijgen

Minimalisme 101:één ding per dag