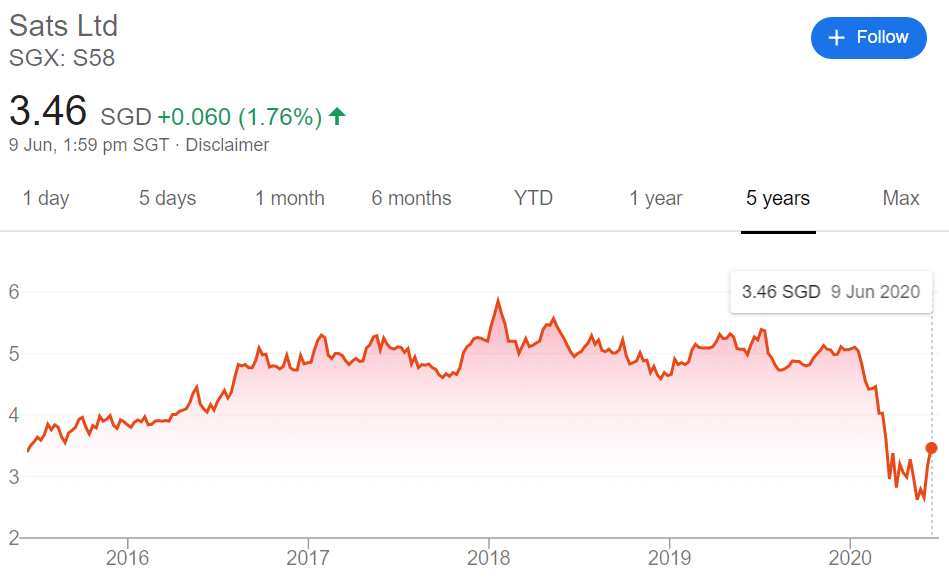

Beleggers hadden SATS-aandelen (SGX:S58) naar het laagste niveau in 5 jaar gebracht toen COVID-19 zich in het eerste kwartaal van 2020 wereldwijd verspreidde.

Nu de eerste fase van de economische heropening van Singapore aan de gang is, is de vraag bij veel (potentiële) investeerders...

Is deze in-flight catering schat nog steeds goed om te kopen na COVID?

Hier zijn enkele gedachten.

Terwijl beleggers optimistisch worden over de versoepelde restricties voor stroomonderbrekers in Singapore, moet u er rekening mee houden dat de wereldwijde luchtvaart- en reisindustrie nog steeds zwaar te lijden heeft van de COVID-19-pandemie.

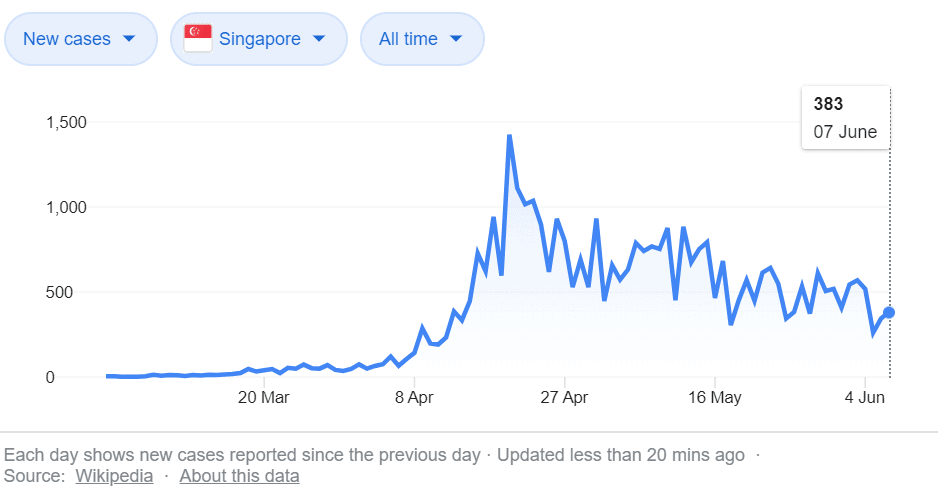

Het grootste deel van de wereld is nog steeds niet klaar voor vakantiereizen - en dit geldt ook voor Singapore, dat op 7 juni 2020 383 nieuwe gevallen heeft gemeld - waarvan 14 binnen de gemeenschap.

Hoewel we de piekgevallen in april zeker voorbij zijn, is er nog steeds veel onzekerheid en angst over het volledig openstellen van onze grenzen uit angst voor een "tweede golf" van infecties - zowel van de overheid als van Singaporezen.

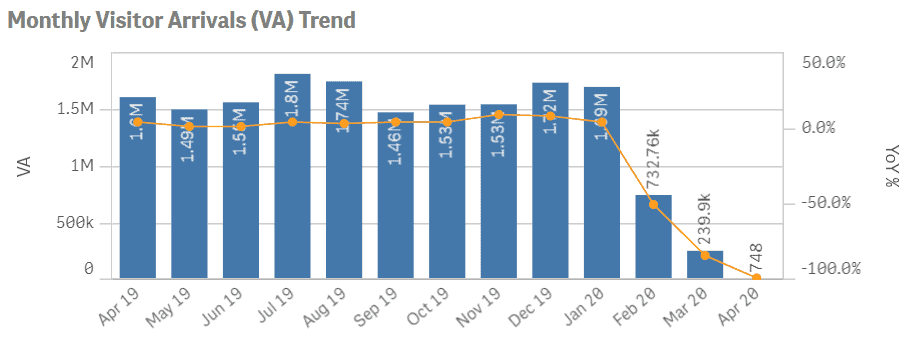

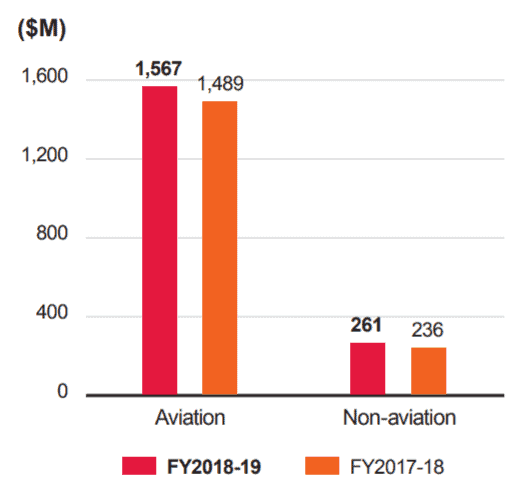

Het grootste deel van de SATS-inkomsten (82% in FY19) wordt verkregen via Changi Airport in Singapore en is dus afhankelijk van passagiersvolumes in en uit Singapore.

Het is niet verrassend dat onze maandelijkse bezoekersaantallen met meer dan 90% zijn gedaald ten opzichte van het voorgaande jaar - en we mogen verwachten dat dit weerspiegeld zal worden in de inkomsten van 4Q19 (evenals in FY20) in luchtvaartgerelateerde inkomsten.

Helaas is het moeilijk te zeggen wanneer fase 3 en daarna van start gaan. Het risico voor SATS is dat het langer kan duren dan verwacht voordat de wereld het internationale reizen hervat.

Bovendien kunnen landen bepaalde reisbeperkingen opleggen (dwz één stoel uit elkaar of maximale vluchten per dag), dus het passagiersvolume zal zeker een tijdje niet op het pre-COVID-niveau zijn, wat kan leiden tot langdurige perioden van zwakke inkomsten.

Als u SATS aanhoudt (of gaat houden) op basis van het argument dat de waarde op lange termijn behouden zal blijven, kan het verstandig zijn om uw spelplan te heroverwegen als de winst niet binnen uw verwachte tijdsbestek herstelt en het huidige optimisme over de aandelenkoers wegsterft .

Dat gezegd hebbende, SATS is een veel sterker bedrijf dan Singapore Airlines (SGX:C6L) - dat het als een van zijn belangrijkste downstreamklanten telt.

SATS domineert ontegensprekelijk de voedsel- en gatewayservices voor de luchtvaartindustrie in Azië - door samen te werken en kleinere spelers in de regio te verwerven.

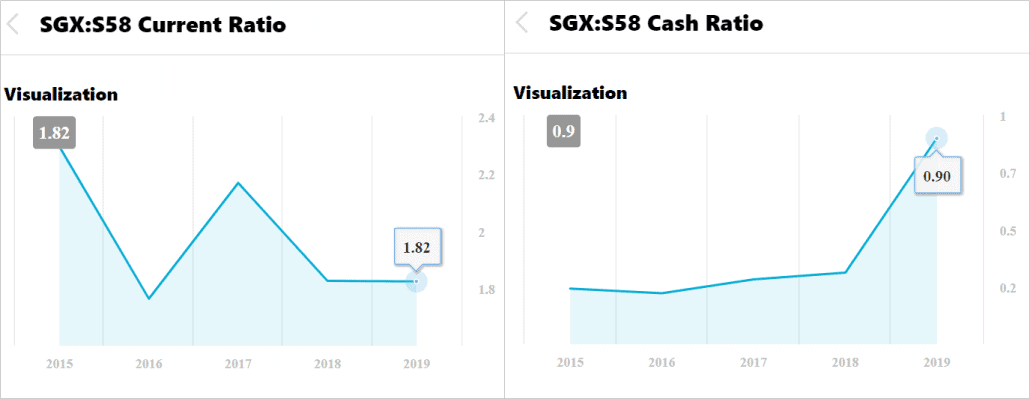

Als we naar de liquiditeit van SATS kijken, zien we Current Ratio's die ruim boven de 1 liggen, wat aangeeft dat het bedrijf zijn kortlopende schulden of schulden aan leveranciers gemakkelijk kan betalen - zelfs te midden van zwakke prestaties van COVID-19.

Bovendien vertelt de stijgende kasratio van SATS ons dat veel van deze kortetermijnverplichtingen gemakkelijk kunnen worden gedekt door de kassaldi zonder dat dit leidt tot meer schulden.

We merken echter op dat SATS onlangs $ 200 miljoen aan vastrentende obligaties heeft opgehaald met vervaldatum 2025 eind maart en eind april. We zijn van mening dat dit meer een veiligheidsmaatregel is dan een noodzaak om eventuele achterstanden te dekken - en SATS meldde dat ze deze opbrengsten zullen gebruiken om "bestaande leningen en algemene bedrijfsdoeleinden te herfinancieren".

Hoewel SIA voor inkomsten volledig afhankelijk is van passagiersvolumes, heeft SATS een niet-luchtvaartsegment uitgesplitst dat in FY2019 ongeveer 14% van de inkomsten bijdroeg.

Het niet-luchtvaartsegment draait voornamelijk om het leveren van voedseldiensten aan bedrijven, maar omvat ook andere diensten zoals de activiteiten van het Marina Bay Cruise Center en zakelijke diensten.

Met COVID-19 is SATS zich gaan concentreren op de agressieve groei van dit segment - en we zullen waarschijnlijk zien dat het niet-luchtvaartsegment de komende jaren een belangrijker deel van de totale inkomsten gaat uitmaken.

Dit is een goede zaak voor SATS op de lange termijn, aangezien de inkomsten minder cyclisch en voorspelbaarder worden.

We vinden het leuk dat SATS al bekende, groeiende merken als klanten heeft – waaronder HaiDiLao, Yum! China, Astons en Walt Disney Shanghai.

Het management heeft de komende 3 jaar zelfs S$ 1 miljard aan CapEx gereserveerd voor een dergelijke groei.

Beleggers zouden deze groei kunnen verwachten van investeringen in China en India – met de laatste acquisitie voor de crisis in de Chinese foodserviceketen Nanjing Weizhou.

Er is geen snel en eenvoudig antwoord op deze vraag.

Voordat u gaat kwijlen bij de lage aandelenkoers, moet u uzelf afvragen of u langdurige perioden van onzekerheid en deprimerende winstcijfers kunt verdragen met SATS, zelfs als de rest van de bedrijfstakken weer open gaan en zichzelf herstellen van COVID-19.

Als je kunt - (en jezelf niet voor de gek houdt als je echt speculeert op een snelle prijsopleving) - dan geloof ik dat je het antwoord al hebt.

De 9 slechtste aandelen om nu te kopen

Is de universiteit nog steeds een goede investering?

Waarom koper op dit moment goed kan zijn als goud voor beleggers

Ask Clark:Moet ik nu een levensverzekering kopen?

Wat zijn nu de beste goudaandelen om te kopen?

Hoe u nu een gebruikte auto kunt kopen

Is het nu een goed moment om een auto te kopen?