SIA heeft zojuist hun claimemissie afgerond. Nu is het de beurt aan Sembcorp Marine (SGX:S51). Deze deal verschilt van die van SIA omdat het een moederbedrijf, Sembcorp Industries (SGX:U96), betreft en er een splitsing plaatsvindt als deze wordt goedgekeurd.

Hieronder volgt een korte uitleg van de deal.

Ten eerste moet u weten dat de claimemissie en splitsing door de aandeelhouders moeten worden goedgekeurd tijdens de Buitengewone Algemene Vergaderingen (BAVA). Daarom de deal is nog NIET in gang gezet . De BAV's zijn gepland voor eind aug of begin sep 2020. U dient 2 weken voor de BAV een brief (circulaire) te ontvangen om u op de hoogte te stellen van de exacte datum, tijd en de locatie (virtuele of fysieke locatie).

Er zullen 2 resoluties zijn voor aandeelhouders van Sembcorp Marine en 1 resolutie voor aandeelhouders van Sembcorp Industries.

Claimemissie is een van de middelen voor bedrijven om geld in te zamelen. Maar het management zocht vaak leningen bij banken en nam alleen zijn toevlucht tot claimemissies als schuld niet langer een levensvatbaar kanaal is.

Sembcorp Marine (SCM) wil S$ 2,1 miljard ophalen door 5 rechtenaandelen uit te geven voor elk 1 aandeel in bezit, tegen een conversieprijs van S $ 0,20 per aandeel.

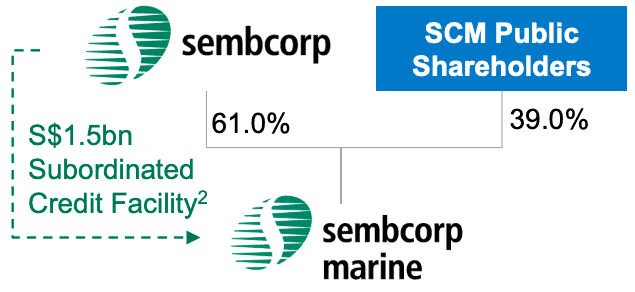

Sembcorp Industries (SCI) is een belangrijke aandeelhouder van SCM met een eigendom van 61% en daarom zouden zij de meeste rechtenaandelen krijgen. SCI heeft te kennen gegeven voornemens te zijn in te schrijven op al haar rechten ter waarde van S$ 1,27 miljard en bijkomende aandelen op te nemen met een waarde van S$ 0,23 miljard. Al met al een abonnement van S$1,5 miljard.

Waarom dit bedrag? SCI heeft in juni 2019 S$ 1,5 miljard aan Sembcorp Marine (SCM) uitgeleend. Het doel is dus om de schuld om te wisselen met aandelen in SCM en er zou geen contant geld bij deze transactie betrokken zijn. Andere aandeelhouders van SCM zouden echter contant geld in SCM injecteren als ze zouden inschrijven op de rechten.

Temasek Holdings heeft er ook mee ingestemd om in te schrijven op S$ 0,6 miljard van de claimemissie als er teveel rechten worden opgegeven door de aandeelhouders.

De rechten zijn opzegbaar, dat wil zeggen dat ze verhandelbaar zijn op de beurs. Aandeelhouders van SCM krijgen de rechten gratis, maar moeten $ 0,20 betalen om elk recht om te zetten in een SCM-aandeel. Maar ze kunnen er ook voor kiezen om de gehele of gedeeltelijke rechten op de aandelenmarkt te verkopen om wat geld terug te krijgen. Hoe dan ook, het is belangrijk om ofwel te betalen voor de rechten om ze te converteren of om ze te verkopen. Er moet actie worden ondernomen, anders vervallen de rechten waardeloos!

De resolutie van de claimemissie kan als een PASS worden beschouwd omdat SCI, met een belang van meer dan 50% in SCM, duidelijk heeft verklaard voor te zullen stemmen.

De splitsing tussen SCI en SCM zal plaatsvinden nadat de claimemissie is afgerond.

SCI zal SCM-aandelen die door SCI worden gehouden, uitkeren aan de overige aandeelhouders van SCI.

Elke SCI-aandeelhouder zou tussen de 427 en 491 SCM-aandelen ontvangen voor elke 100 SCI-aandelen die hij bezit.

Dit betekent dat de aandeelhouders van SCI na de uitkering zowel SCI- als SCM-aandelen zullen hebben. U kunt naar eigen goeddunken beslissen welke aandelen u wilt houden of tegen contanten wilt verkopen.

SCI zou zich concentreren op zijn energie- en stedelijke activiteiten (energiecentrales, afvalwaterbeheer, stadsplanning en facility management, enz.), terwijl SCM zijn olie- en gasoplossingen (olieplatforms, drijvers, scheepsbouw en reparaties, enz.) zal voortzetten.

SCM wordt al jaren getroffen door de matige olie- en gasindustrie en de prestaties zijn een rem op de financiële resultaten van SCI. Een splitsing zou de financiële positie van SCI in de toekomst een boost geven en ik geloof dat dit in het belang van SCI is.

Wat SCM betreft, het is noodzakelijk om de schulden af te bouwen en het is een goede deal, aangezien SCI bereid is de schuld van S$ 1,5 miljard om te zetten in eigen vermogen. SCM hoefde geen contant geld op te hoesten om deze lening af te betalen. En met wat geldinjectie van andere aandeelhouders tijdens deze claimemissie, kan een geherkapitaliseerde SCM beginnen met de wederopbouw van haar bedrijf.

Relatief gezien zou de splitsing SCI meer moeten helpen dan SCM.

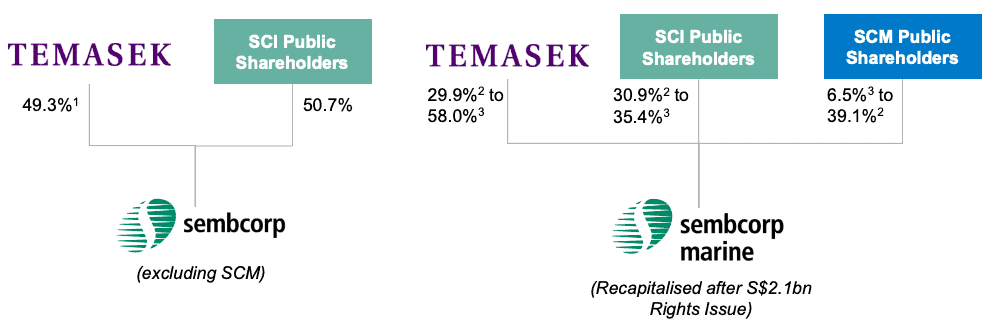

Door de claimemissie en de verdeling van SCM-aandelen bestaat de kans dat Temasek een belang van meer dan 30% in SCM krijgt.

Volgens De Singaporese code voor overnames en fusies , zou Temasek een verplicht bod moeten doen aan de rest van de SCM-aandeelhouders om hun aandelen over te kopen. Maar Temasek is niet van plan om dat te doen en heeft daarom verzocht om ontheffing van deze clausule onder de whitewash-resolutie.

Het is belangrijk op te merken dat de drie resoluties gezamenlijk moeten worden aangenomen. Zonder dat valt de hele deal uit elkaar. Het is alles of niets.

Temasek Holdings zal zich onthouden van stemming voor de uitkering in de vorm van SCM-aandelenresolutie.

SCI zal zich onthouden van stemming voor de whitewash-resolutie.

Daarom zou u uw stemmen moeten laten tellen, aangezien het onwaarschijnlijk is dat de belangrijkste aandeelhouders de stemmen in deze twee resoluties zullen beïnvloeden.

De claimemissie is een onvermijdelijke zet van SCM, aangezien ze als bedrijf moeten overleven in een langdurige neergang in de olie- en gasindustrie. Ze moeten hun schulden afbouwen en daarom zou een claimemissie de meest logische manier zijn. De lening van SCI aan SCM zal via deze oefening worden omgezet in aandelen.

De splitsing zou SCI helpen, aangezien hun financiële prestaties niet langer worden beïnvloed door de sombere resultaten van SCM. Dit kan SCI helpen hun waarde te ontsluiten en betere waarderingen van investeerders te krijgen.

Het belangrijkste is dat de deal niet in gang is gezet en goedkeuring nodig heeft van de aandeelhouders tijdens de BAV's die eind augustus of begin september 2020 zijn gepland. Het is belangrijk dat u de deal begrijpt en uw stem dienovereenkomstig uitbrengt. De drie resoluties moeten gelijktijdig worden aangenomen om de deal in gang te zetten. Veel succes!

Openbaarmaking:ik ben geen aandeelhouder van SCI of SCM.

Wat zijn kosten voor rood staan en hoe voorkom je ze?

Ken uw belastingschijven - en hoe u ze beheert

Hoe u doelen voor uzelf kunt stellen en deze kunt realiseren

Scheidingsstijlen van de rijken en beroemdheden:hoe u ze voor u kunt laten werken

Een vakantiebudget maken en eraan houden

IP Primer:wat zijn mijn intellectuele eigendomsrechten en hoe bescherm ik ze?

3 problemen met voorraadbeheer en hoe u ze kunt vermijden