Blue chips worden gezien als veiligere beleggingen in vergelijking met andere aandelen.

De meeste beleggers voelen zich zekerder bij het kopen van deze bekende bedrijven en zullen minder snel verwachten dat er slechte dingen gebeuren.

Helaas presteren de blue chips van Singapore slecht. Zelfs langdurig vasthouden kon hun slechte prestaties niet verlichten.

Dit maakte veel beleggers in Singapore blue chips gefrustreerd en zelfs boos.

Ze werden gemaakt om te geloven dat blue chips veilig waren en dat het goed zou zijn zolang ze deze aandelen op lange termijn aanhielden.

Stel je voor dat je -38% verliest in Singtel, -59% in Keppel Corp en -61% in SIA, nadat je ze de afgelopen 12 jaar hebt vastgehouden!

Deze resultaten zijn voor iedereen moeilijk te slikken. Het is geen wonder dat beleggers zich benadeeld voelen. We kunnen het ze niet kwalijk nemen dat ze het vertrouwen in de aandelenmarkt (of alleen de Singaporese aandelenmarkt) hebben verloren.

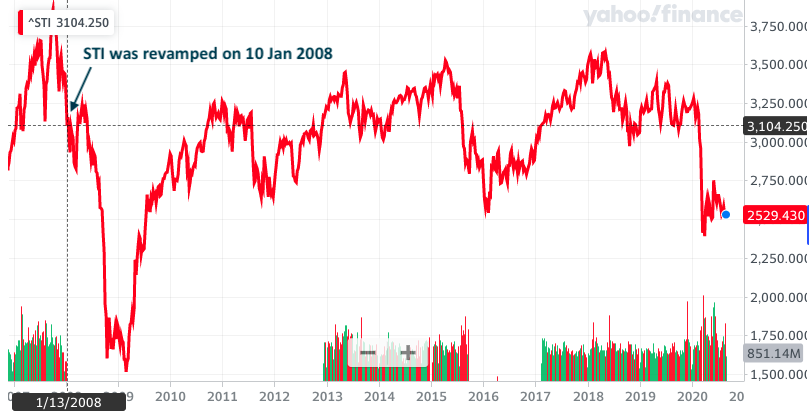

De Straits Times Index (STI) is in wezen een mand met blue chip-aandelen in Singapore. De Index is op 10 januari 2008 vernieuwd met de hulp van het Britse indexeringsbedrijf FTSE. Dit was midden in de Grote Financiële Crisis, toen de aandelenmarkten instortten.

Er is geen genie voor nodig om te zien dat de STI de afgelopen 12 jaar in een horizontaal bereik heeft gehandeld.

Maar de meeste beleggers hebben de index waarschijnlijk niet gekocht. Ze hebben waarschijnlijk in plaats daarvan wat blue chips geplukt en gekozen. Ik zou denken dat dit zelfs een slechtere optie zou kunnen zijn, aangezien veel van de individuele blue chips het de afgelopen 12 jaar erg slecht hebben gedaan.

Ik volgde het rendement van de vernieuwde STI-componenten op 10 januari 2008 - prijzen worden aangepast voor bedrijfsacties zoals dividenden.

| STI-componenten op 10 jan 2008 | Aangepaste openingsprijs op 10 januari 2008 | STI-componenten momenteel of datum van vervanging | Slotprijs op 26 aug. 2020 | % verandering | Opmerkingen |

|---|---|---|---|---|---|

| ThaiBev | 0,25 | ThaiBev | 0.605 | 142% | |

| Fraser en Neave | 1.493 | 3 april 2013 | 2.6051 | 74% | Vervangen door HPH Trust op 3 april 2013 |

| DBS | 15.2999 | DBS | 20,68 | 35% | |

| Jardine Strategic | 15,9 | Jardine Strategisch | 20,8 | 31% | |

| OCBC | 7.9487 | OCBC | 8,67 | 9% | |

| ST Engineering | 3.2102 | ST Engineering | 3.5 | 9% | |

| UOB | 18.0329 | UOB | 19.56 | 8% | |

| Genting | 0.6506 | Genting | 0,7 | 8% | |

| Jardine C&C | 19.5498 | Jardine C&C | 19.48 | 0% | |

| CapitaMall Trust | 2.1383 | CapitaMall Trust | 1.9 | -11% | |

| Hongkong Land | 4.89 | Hongkong Land | 3.93 | -20% | |

| SIA Engineering | 4.2721 | 18 sep 2017 | 3.37 | -21% | Vervangen door Jardine Strategic op 18 september 2017 |

| Wilmar | 5.6 | Wilmar | 4.35 | -22% | |

| SGX | 12.2 | SGX | 8.64 | -29% | |

| CityDev | 11.4037 | CityDev | 7,97 | -30% | |

| Olam | 2.9364 | 21 sep 2015 | 1.995 | -32% | Vervangen door SATS op 21 september 2015. |

| Hoofdstad | 4.3473 | Hoofdstad | 2,79 | -36% | |

| Singtel | 3.7138 | Singtel | 2.31 | -38% | |

| Starhub | 2.88 | 24 sep 2018 | 1,71 | -41% | Vervangen door melkveehouderij op 24 september 2018 |

| Yangzijiang | 1,91 | Yangzijiang | 0,93 | -51% | |

| Keppel Corp | 11.1251 | Keppel Corp | 4.61 | -59% | |

| Noble Group | 8.5647 | 21 maart 2016 | 3.4012 | -60% | Vervangen door CapitaComm op 21 maart 2016. Geschorst |

| SIA | 9.5324 | SIA | 3,76 | -61% | |

| Yanlord | 2.7 | 23 maart 2009 | 1,02 | -62% | Vervangen door ComfortDelGro op 23 maart 2009 |

| SPH | 3.7045 | 22 juni 2020 | 1.35 | -64% | Vervangen door Mapletree Ind Tr op 22 juni 2020 |

| Sembcorp Industries | 5.3507 | Sembcorp Ind | 1.87 | -65% | |

| Sembcorp Marine | 2.4885 | 19 sep 2016 | 0.8164 | -67% | Vervangen door Jardine Matheson op 19 sep 2016 |

| Cosco Corporation | 5.66 | 22 maart 2010 | 1,24 | -78% | Vervangen door CapitaMall Asia op 22 maart 2010. |

| Keppel Land | Verwijderd | 23 maart 2009 | Verwijderd | Verwijderd | Vervangen door SMRT op 23 maart 2009. Verwijderd op 15 juli 2015. |

| NOL | Verwijderd | 24 sep 2012 | Verwijderd | Verwijderd | Vervangen door IHH op 24 september 2012. |

20 van de 30 aandelen hadden verliezen met een gemiddelde van -42% over de periode van 12 jaar (of totdat sommige aandelen uit de index werden gegooid)! Het zal waarschijnlijk slechter presteren dan een ondermaats presterende index.

8 aandelen boekten winst met een gemiddeld rendement van 40% over de afgelopen 12 jaar. De best presterende was ThaiBev met 142%.

2 werden verwijderd en ik kon hun historische prijsgegevens niet eens opvragen.

En niet te vergeten Noble, dat momenteel geschorst is na het opblazen van de investeringswaarde van zijn geassocieerde ondernemingen in Australië. Ja, een blue chip kan een fraude blijken te zijn. Frauduleuze bedrijven zijn niet beperkt tot China.

Olam werd ook aangevallen door een korte verkoper (Muddy Waters) totdat Temasek Holdings hen redde van de lelijke aflevering. Temasek kon echter niet voorkomen dat het uit de index werd gegooid omdat de prestaties afnamen.

Het mooie van indexbeleggen is dat de fondsbeheerder de aandelen vervangt die uit de index worden gegooid. Maar het is onwaarschijnlijk dat een belegger een aandeel zal verkopen alleen omdat het niet langer in de index staat. In het geval van Olam zou een belegger 32% hebben verloren als hij het in 2015 (het jaar waarin Olam eruit werd gezet) had verkocht. Maar als hij Olam tot vandaag zou vasthouden, zou hij 55% hebben verloren.

11 van de soa-componenten zijn op 10 jan 2008 vervangen. Ik denk dat veel beleggers er tot op de dag van vandaag nog steeds aan vasthouden. Dit zijn hun optredens, de meesten waren slechter af.

| Datum waarop de voorraad is opgestart uit STI | Retourneert indien verkocht | Retour indien bewaard tot vandaag | |

| F&N | 3 april 2013 | +74% | -14% |

| Olam | 21 sep 2015 | -32% | -55% |

| Yanlord | 23 maart 2009 | -62% | -55% |

| SIA Engineering | 18 sep 2017 | -21% | -56% |

| Starhub | 24 sep 2018 | -41% | -58% |

| SPH | 22 juni 2020 | -64% | -71% |

| Sembcorp Marine | 19 sep 2016 | -67% | -91% |

| Cosco Corp | 22 maart 2010 | -78% | -97% |

| Nobele Groep | 21 maart 2016 | -60% | -99% (opgeschort) |

Erg lelijke cijfers toch?

Maar wat gedaan is, is gedaan.

Als je toevallig een aantal van deze verliezen hebt geleden, moet je leren en verder gaan.

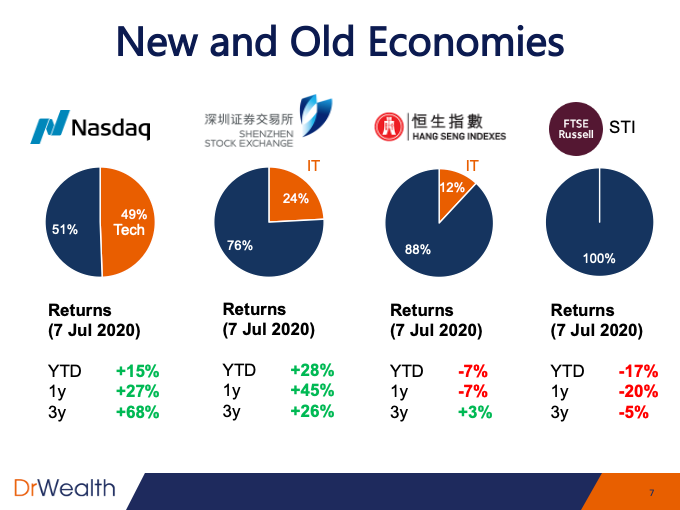

Het is er niet in geslaagd om te transformeren in de “nieuwe economie “.

De "nieuwe economie" bestaat grotendeels uit de technologische bedrijven, terwijl de oude economie voornamelijk bestaat uit financierings- en vastgoedbedrijven.

Hier is een diagram dat ik vorige maand heb getekend. Ik wilde de correlatie aantonen tussen de blootstelling aan technologie van de index en het rendement - hoe hoger de blootstelling aan technologie, hoe hoger het rendement.

Het is niet verwonderlijk dat STI geen tech-blootstelling heeft. De helft van ons indexgewicht bestaat uit de 3 banken (DBS, OCBC en UOB) en REIT's vormen een ander groot deel van ons indexgewicht.

Dit verklaart naar mijn mening de slechte prestaties.

Dat gezegd hebbende, trek alsjeblieft niet de verkeerde conclusie. Deze trend suggereert niet dat de oplossing is om technologiebedrijven te kopen en ze voor altijd vast te houden.

De belangrijkste les is eerder dat:

Wat vandaag trendy is, is dat in de toekomst misschien niet meer.

Een goed voorbeeld hiervan was dat Keppel Corp, Sembcorp Ind en Sembcorp de drijvende krachten waren achter de beursrendementen tijdens de bull run van 2007. Ze verdienden zoveel geld dat het gebruikelijk is om verhalen te horen van werknemers die 6 maanden bonussen ontvangen. Dat waren de goede dagen.

Deze aandelen waren destijds de populaire favorieten, en dat was het aantal beleggers dat er op het hoogtepunt in werd gezogen en ze tot op de dag van vandaag vasthielden. Zelfs reuzen als ExxonMobil werden niet gespaard toen de economie werd geherstructureerd.

SPH was een monopolie op de gedrukte media in Singapore. Wat kon er fout gaan totdat het fout ging - Google en Facebook namen de lunch weg.

Singtel en Starhub waren ook lievelingen onder investeerders, met terugkerende abonnementskosten met hoge retentiepercentages. Totdat de regering besloot dat ze te veel hadden verdiend en concurrentie introduceerde die de marges uitholde en hun aandelenkoersen dempte.

Dus ik herhaal het nog een keer - de markt verandert. Indices veranderen om de veranderingen in de economie en de markten weer te geven. Niet alleen de STI, zelfs de S&P 500 heeft de afgelopen decennia zoveel veranderingen ondergaan:bedrijven komen en gaan.

Het is zo moeilijk om een aandeel te kopen dat in de loop van de decennia zou groeien, omdat dingen veranderen. Uw beleggingsvisies moeten worden bijgewerkt en uw portefeuille moet ook met de tijd veranderen.

Nu zijn technologieaandelen een rage omdat de markt nu de voorkeur geeft aan het verhaal.

Koop niet alleen omdat hun prestaties goed waren, maar om dezelfde fouten te maken met de olie- en gasaandelen in het verleden - koop hoog en zie de prijzen dalen wanneer het verhaal verandert.

U moet een goed doordachte beleggingsthese hebben die met de tijd wordt bijgewerkt.

Verandering is de enige constante.

Cliché? Maakt het niet minder waar.

Charles Darwin zei:“Het is niet de sterkste van de soort die overleeft, noch de meest intelligente; het is degene die zich het best kan aanpassen. “

Als belegger is het ook belangrijk om te onderscheiden wat een tijdelijke impact is (die je moet vasthouden) versus een permanente verandering (die je moet redden ). Het is soms moeilijk te zeggen tussen de twee.

Klinkt als hard werken?

Zoals Charlie Munger zei:'Het hoort niet gemakkelijk te zijn. Iedereen die het makkelijk vindt is dom. “

25 blue chips met gespierde balansen

Vrouwen zijn sterkere investeerders dan mannen. Dit is waarom.

Jaarverslagen:wat ze zijn en waarom beleggers er om geven

Waarom zijn we kwantitatieve investeerders?

Ontdek waarom beleggers deze 20 bedrijven nauwlettend in de gaten houden

Waarom investeerders irrationeel zijn, volgens Behavioral Finance?

Waarom beleggers kiezen voor onafhankelijke sponsormodellen versus traditionele PE-fondsen