Airbnb's langverwachte plannen om openbaar te worden zijn eindelijk een stap dichter bij realiteit, aangezien het bedrijf officieel zijn S-1 heeft ingediend op 16 de november.

Het populaire platform voor vakantieverhuur had oorspronkelijk een beursgang gepland voor eind 2019 of begin 2020, maar raakte in een existentiële crisis toen de wereldwijde reis- en toerisme-industrie een enorme klap kreeg door de COVID-19-pandemie.

Rapporten suggereren nu dat de IPO waarschijnlijk ergens tussen begin en midden december zal plaatsvinden.

Wat te denken van deze langverwachte beursgang?

Als je niet geneigd bent om de meer dan 349 pagina's met prospectusregistratie te lezen, heb ik hieronder een overzicht gegeven, evenals enkele van mijn eigen inzichten en analyses!

Hier zijn enkele opmerkelijke details over de aanstaande beursgang van Airbnb:

Update:Alvin deelt zijn laatste analyse, vanaf 8 december 2020 (airbnb staat gepland voor debuut op 10 december 2020, op het moment van opname):

In eenvoudige bewoordingen exploiteert Airbnb een online/mobiel platform dat hosts die beschikbare ruimtes hebben in contact brengt met gasten die op zoek zijn naar een kort verblijf (bijv. op vakantiereizen, zakenreizen, enz.).

Wanneer boekingen via het platform worden gedaan, neemt Airbnb een deel van de uiteindelijke boekingswaarde.

Voor de verhuurders kunnen ze tarieven specificeren die ze willen vragen en extra inkomsten genereren voor het verhuren van hun woning voor korte verblijven.

Voor de gasten kunnen ze de aanbiedingen, tarieven, aangeboden voorzieningen vergelijken en recensies lezen over ervaringen uit het verleden.

Doorgaans zijn de kosten voor een Airbnb-verblijf veel lager dan die van een hotel vanwege de lagere overheadkosten (geen personeelskosten of kosten voor landgebruik in vergelijking met hotels).

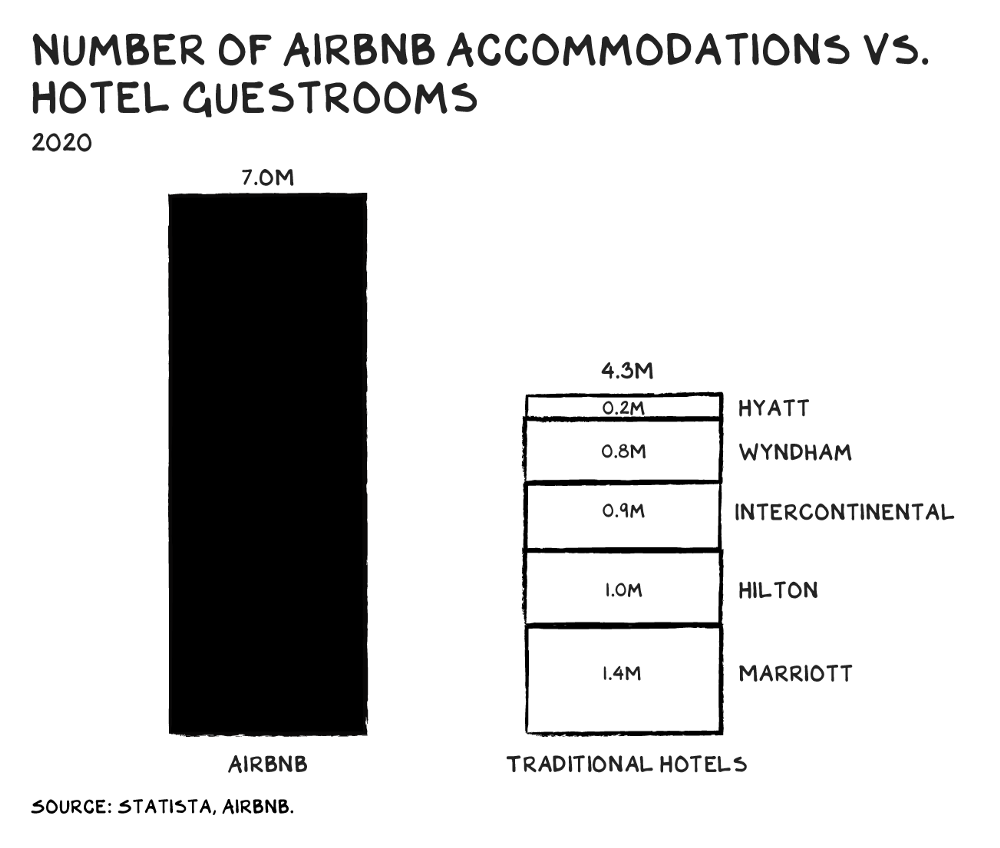

Bovendien hebben gasten, met meer dan 4 miljoen verhuurders en 7,4 miljoen beschikbare advertenties (per 30 september 2020), een brede selectie van ruimtes, afgezien van het traditionele huis, van "iglo's tot boomhutten en kastelen tot boten", die naar verluidt alleen beschikbaar zijn op Airbnb.

Met het grote en gevarieerde aantal plaatsen is het geen wonder dat veel reizigers Airbnb gebruiken om hun vakantieverblijven te boeken.

In feite, zoals professor Scott Galloway in zijn blog opmerkt, overtreft het aantal ruimtes dat Airbnb aanbiedt het totale aantal kamers bij de top 5 hotelketens ter wereld!

Een dergelijke wereldwijde schaal en toegankelijkheid vormt niet alleen een enorme belemmering voor succes voor concurrenten, maar heeft ook een sterk netwerkeffect gecreëerd voor Airbnb.

Hoe meer ruimtes worden vermeld, hoe waardevoller het platform is voor de gast, omdat ze meer duidelijke keuzes krijgen en kunnen profiteren van meer beoordelingen.

Ondertussen geldt:hoe meer gebruikers op Airbnb, hoe meer mogelijkheden verhuurders hebben om hun vakantieruimtes op een bepaald moment te verhuren - wat meer inkomsten betekent en op zijn beurt andere verhuurders stimuleert om hun ruimtes ook te vermelden.

In meer dan 100.000 steden en 220 landen... Airbnb is synoniem geworden met vakantie.

Volgens de dossiers is geen enkele stad goed voor meer dan 1,5% van de Airbnb-advertenties of 2,5% van de inkomsten in 2019 en de eerste 9 maanden van 2020 (9M2020).

Als we echter regionaal uitzoomen, zien we dat iets meer dan 80% van de inkomsten afkomstig is uit de VS en EMEA (voornamelijk Europa).

Het lijkt er dus op dat de inkomsten van Airbnb op stadsniveau goed gediversifieerd zijn, maar het is nog steeds sterk afhankelijk van de VS en Europa als hun grootste markten... die het momenteel niet zo goed doen met nieuwe golven van COVID-19-gevallen in die regio's.

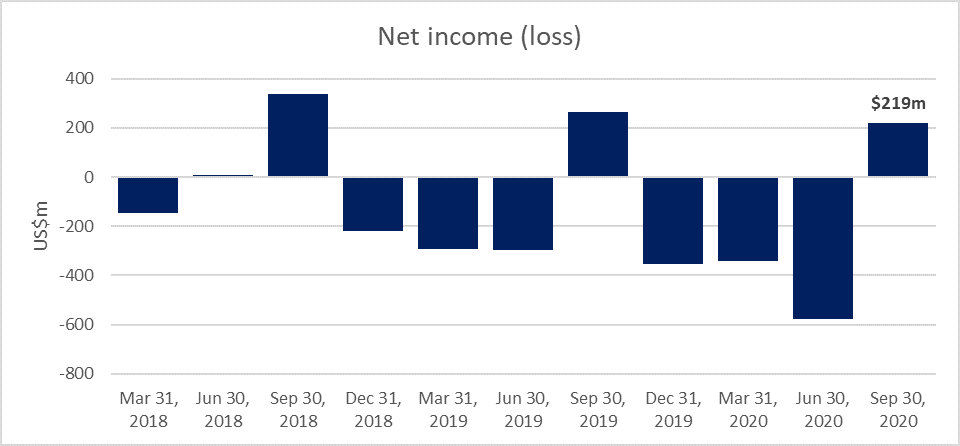

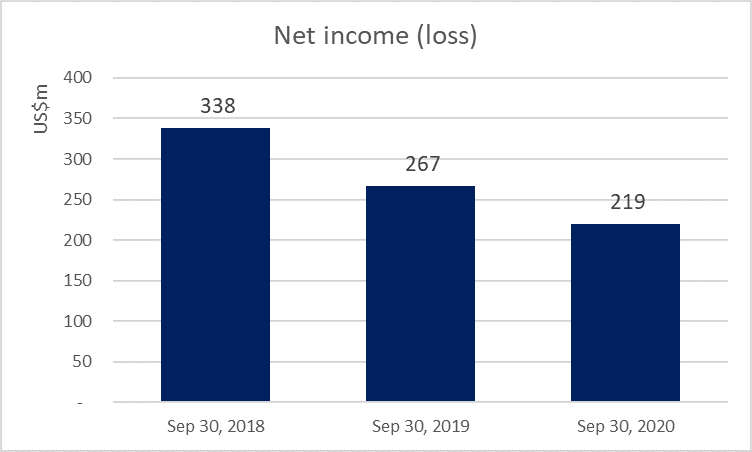

Hoewel dit jaar teleurstellende resultaten te verwachten waren, vind ik het verhaal rond de laatste 3Q-prestaties interessant (de laatste vanaf de IPO-aanvraag).

Dit is slechts een voorproefje:

Zowel Airbnb-bulls als nieuwsberichten benadrukten dat Airbnb winstgevend was in 3Q2020 - een sterk herstel vanaf de eerste helft van het jaar. Rapporten vermelden vervolgens de veerkracht van Airbnb tijdens de pandemie, in navolging van opmerkingen in de aanvraag zelf.

Hoewel Airbnb inderdaad een winst van $ 219 miljoen rapporteerde voor de drie maanden eindigend op 30 september 2020, zijn dergelijke winsten behaald door forse kostenbesparingen – waaronder het ontslaan van 25% van het personeel, het halveren van de salarissen van leidinggevenden, het afstoten van 54% van de marketingkosten en het verhogen van de Amerikaanse $ 2 miljard aan schulden in april.

Als een actief online platformbedrijf zou ik denken dat het verminderen van marketingbudgetten, productontwikkeling en ondersteunend personeel de zakelijke waarde van Airbnb op de lange termijn zou verminderen, ook al heeft het hen in staat gesteld om nu winst te maken.

Bovendien zouden scherpe waarnemers merken dat de afgelopen jaren de 3 de kwartaal was doorgaans winstgevend. Airbnb legt in haar aanvraag uit dat haar activiteiten seizoensgebonden zijn - met het hoogseizoen voor reizen in het derde kwartaal voor Noord-Amerika en EMEA.

Als we echter op jaarbasis nader inzoomen, zijn de 3Q-inkomsten in 2019 al gedaald, ondanks hogere YOY-inkomsten.

Een nadere blik op de resultatenrekening leert ons dat de bedrijfskosten en belastingvoorzieningen in het derde kwartaal van 2019 onevenredig meer stegen - met 50% en 293% - ondanks een stijging van de inkomsten met 30% op jaarbasis. Wat dit mij vertelt, is dat vanuit financieel oogpunt de interne bedrijfskosten (niet COVID, niet de concurrenten) het grootste obstakel zijn en zullen zijn, en dat zal in toenemende mate het grootste obstakel zijn dat Airbnb zal moeten aanpakken naarmate het groeit en uitbreidt.

Dus, met alle rapporten over veerkracht en aanhoudende winst uit groei via binnenlandse reizen... Ik ben er niet zo zeker van of het verhaal standhoudt.

Als verdienste van Airbnb heeft het management expliciet gewaarschuwd (onder 'Risicofactoren') dat ze mogelijk geen winstgevendheid zullen bereiken of behouden, omdat ze sinds de oprichting elk jaar nettoverliezen hebben geleden. Voor de korte termijn verwacht het management ook grotere omzetdalingen (dwz het segment 'Nights and Experiences' en de brutoboekingswaarde) en meer annuleringen in het vierde kwartaal van 2020 als gevolg van nieuwe golven van infecties en lockdowns in Europa.

Als ik naar de kredietkant kijk, ben ik eigenlijk verbaasd dat Airbnb sinds 2015 geen langlopende schulden heeft (vroegst bekendgemaakte financiële gegevens). Misschien is het omdat ik gewend ben om naar meer volwassen bedrijven te kijken...

Hoe dan ook, Airbnb heeft in april 2020, tijdens de piek van de COVID-19, ~US$2 miljard aan langlopende leningen verzameld om de liquiditeit op peil te houden en te bufferen tegen verdere onvoorziene omstandigheden.

Achteraf gezien zou ik zeggen dat deze verhuizing behoorlijk kostbaar is geweest.

Airbnb heeft twee leningen met een looptijd van 5 jaar van elk US $ 1 miljard - met betalingstermijnen van respectievelijk 7,5% en 10% boven LIBOR (of vergelijkbare equivalenten met behulp van de prime rate of fed funds rate). Dit brengt de schuldkosten van Airbnb op ten minste ~12%.

In combinatie met een gemiddelde kostprijs van het eigen vermogen van ~10% voor internetsoftwarebedrijven, moeten investeerders erop kunnen vertrouwen dat Airbnb een rendement op kapitaal van meer dan ~10% per jaar kan genereren om zijn uitbreidingsplannen te rechtvaardigen.

Kan het dat binnen de komende paar jaar doen, jonglerend met groeiverwachtingen, druk op de bedrijfskosten en onzekerheid over COVID-19? Ik weet het niet.

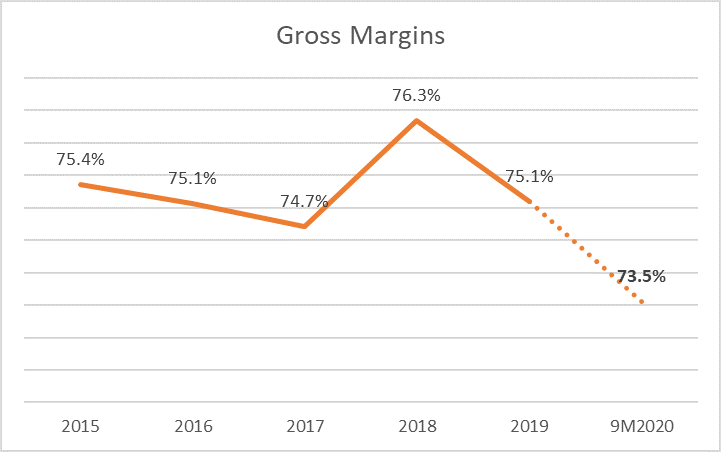

Een beter punt is dat de brutomarges van Airbnb stabiel zijn gebleven rond de 75%, 9M2020 niet meegerekend. Dit is niet verrassend voor een bedrijf met weinig activa op de markt - en als er geen andere schokken voor het bedrijfsmodel zijn, zullen de marges zich in de toekomst waarschijnlijk herstellen.

Brian Chesky is de belangrijkste man achter Airbnb en leidt vandaag de dag de show als CEO, bestuursvoorzitter en hoofd van de gemeenschap. Interessant is dat bij de laatste beoordeling van de Raad de basisvergoeding van de heer Chesky werd verlaagd van $ 110k naar $ 1 zonder doelbonus.

Zijn vergoeding zal de vorm hebben van aandelenincentives - waarbij de Raad van Bestuur hem een lange, meerjarige aandelentoekenning van 12 miljoen beperkte aandelen (RSU) toekent. Volgens de IPO-aanvraag bezit hij ook 15,4% van de aandelen van klasse B.

Deze compensatieschaakbeweging lijkt sterk op die van grote tech-CEO-oprichters zoals Elon Musk (Tesla), Eric Schmidt (Google), Jack Dorsey (Twitter) en Mark Zuckerberg (Facebook). Het uitgangspunt is dat de stap het geloof van de heer Chesky in de langetermijnwaarde van het bedrijf aangeeft door zijn belangen af te stemmen op die van aandeelhouders.

De andere 2 mede-oprichters, Nathan Blecharczyk en Joe Gebbia , hebben niet dezelfde compensatiebehandeling. Elk bezit 14,2% van de aandelen van klasse B.

Nieuwe branches en aanbiedingen

De meeste gebruikers die bekend zijn met Airbnb weten dat het bedrijf Airbnb Experiences in 2016 lanceerde - waar hosts (of lokale bewoners) in plaats van alleen maar verblijven aan te bieden, "unieke ervaringen [die] verder gaan dan een typische tour of workshop".

Gastheren of lokale bewoners kunnen hun passies delen, gasten naar plaatsen brengen die gewoonlijk niet bekend zijn, en gasten de kans bieden om zich onder te dompelen in de echte lokale cultuur.

Tot op heden biedt Airbnb ongeveer 40.000 handgemaakte activiteiten (“Ervaringen”) in meer dan 1000 steden over de hele wereld.

Met de stopzetting van fysieke ervaringen als gevolg van de pandemie, lanceerde het bedrijf onlangs online ervaringen die op dezelfde manier werken, maar worden uitgevoerd via interactieve online sessies.

Wat de groei betreft, wordt bij de IPO-aanvraag het aantal boekingen voor Airbnb-ervaringen niet afzonderlijk vermeld - dus we hoeven alleen maar te hopen dat alles op dit gebied in de lift zit.

Naast Experiences heeft Airbnb ook Airbnb Plus (2018), Airbnb Luxe (2019) en Airbnb for Work (2014) gelanceerd... die allemaal doorvloeien naar de inkomsten uit het boeken van accommodaties.

Airbnb Plus belooft alleen de beste in zijn klasse qua design en kwaliteit met premium ondersteuningsfuncties.

Airbnb for Work stelt zakenreizigers in staat een kort verblijf te boeken in huizen of ruimtes die zogenaamd bevorderlijk zijn voor vergaderingen en brainstormsessies. Vreemd genoeg wordt dit helemaal niet genoemd in de S-1, wat betekent dat de inkomsten uit deze branche momenteel niet significant zijn.

Aan de andere kant had Airbnb onlangs Gaest.com overgenomen in 2019 - een online marktplaats voor het aanbieden en boeken van vergaderruimtes, workshops, fotoshoots, enz. Dit zou erop kunnen wijzen dat Airbnb for Work mogelijk opnieuw wordt gepositioneerd om zich te richten op kleine bedrijven aan huis eigenaren, freelancers, organisatoren van evenementen die wellicht meer vraag trekken dan zakenreizigers die onverschillig staan tegenover het betalen van aanzienlijk hogere bedragen voor een professioneler hotelkamerverblijf.

Airbnb Luxe opent de typische home-stay-ervaring met high-end verblijven in privévilla's, eersteklas hotels en resorts in combinatie met ondersteunende diensten zoals een butler, chef-kok en zelfs kinderopvang. Dit komt nadat Airbnb in 2017 het luxe vakantieverhuurplatform Luxury Retreats heeft overgenomen.

En ja – u leest het goed – hotels.

Airbnb heeft HotelTonight in maart 2019 overgenomen en dit heeft Airbnb geopend voor een database met hotelkamers. CEO Brian Chesky had publiekelijk verklaard dat hij wilde dat Airbnb een end-to-end reisplatform zou worden (dat wil zeggen "de Amazone van reizen") en het aanbod zou uitbreiden met vluchten en meer. Daarom is het waarschijnlijk dat investeerders in de nabije toekomst steeds vaker hotels op het platform zullen zien verschijnen.

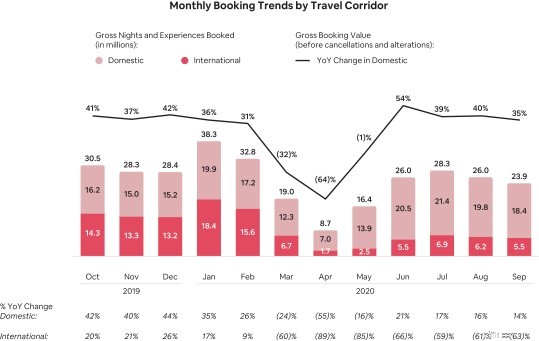

Het beste voor het laatste latend, kwam de meest recente onverwachte vraag van een toename van binnenlandse verblijven op korte afstand als gevolg van de COVID-19-pandemie.

Te midden van wereldwijde lockdowns, weerspiegelde de indiening dat gebruikers die binnen hun eigen land waren gebonden, de op één na beste optie kozen om korte verblijven in verschillende buurten en stillere ruimtes te huren.

Airbnb noemt dit treffend "werk-van-elk-huis"... en verweeft dit in zijn "veerkracht"-verhaal:

Hoewel ik het er in het algemeen mee eens ben dat de binnenlandse vraag door dit fenomeen goed stand heeft gehouden, veronderstellen rapporten en optimistische artikelen dat dit zal blijven toenemen, aangezien dergelijke korte verblijven zorgen voor een betere sociale afstand voor gasten (vs hotels) en meer gastheren toelaten om te komen aan boord en verdien extra inkomen tijdens deze economische malaise.

Deze rapporten stellen dan ook dat hogere waarderingen gerechtvaardigd zouden moeten zijn vanwege deze groei van de notering.

Ik geloof dat dit mag duw het een beetje.

Nogmaals, groei komt niet gratis. Ervan uitgaande dat er inderdaad een grotere vraag naar boekingen is in het komende jaar, zijn de bedrijfskosten nog steeds losgeslagen en zullen ze elke winstgevendheid blijven uitschakelen.

Beleggers die verwachten dat de winstgevendheid aanhoudt (als dat is wat ze moesten geloven), zullen erg teleurgesteld zijn.

Rationeel gezien zou dat de waarderingen moeten verlagen, niet verhogen. (Nogmaals, we hebben momenteel te maken met irrationele markten)

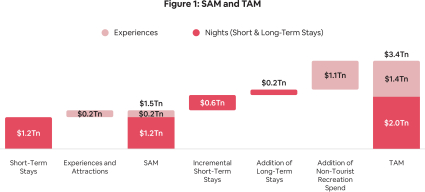

Totaal adresseerbare markt (TAM)

Volgens de aanmeldingen ziet Airbnb een markt van 3,4 biljoen dollar om te veroveren.

Het citeert "$ 1,8 biljoen voor korte verblijven, $ 1,4 biljoen voor reiservaringen en $ 210 miljard voor lange verblijven".

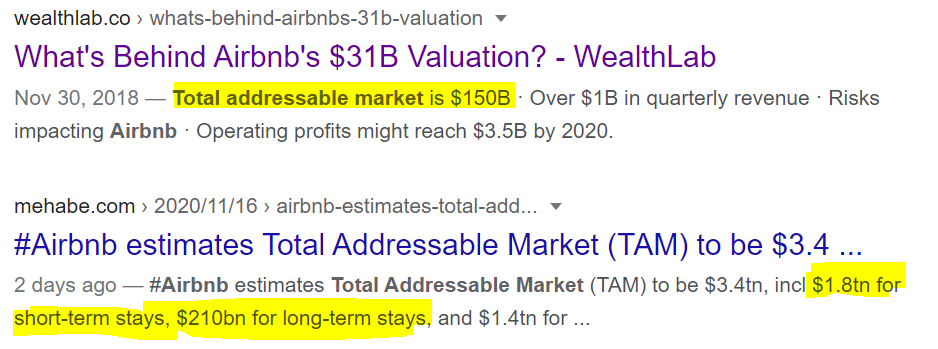

Nu ben ik niet zo goed als het gaat om marktgrootte, dus ik heb wat feiten gecontroleerd bij een aantal gegevensproviders.

Ik vond meteen een aantal vreemde verschillen tijdens een zoekopdracht op Google.

In 2018 (of tegen het begin van 2019) bedroeg de markt voor het boeken van alternatieve accommodaties naar verluidt 150 miljard dollar, waarbij Airbnb voorop liep met een groot aandeel van de tieners.

Slechts bijna twee jaar later is de markt zogenaamd gegroeid tot US $ 2 biljoen, een combinatie van lange en korte verblijven, volgens Airbnb.

Dit is een verbluffende toename van 265% per jaar in marktomvang, wauw!

Dit is vrij moeilijk te geloven, aangezien de groei van de reis- en toerismesector naar verwachting slechts met 3,6% zal groeien van 2019-2029, volgens de World Travel &Tourism Council (die Airbnb ook aanhaalt in zijn schatting van SAM en TAM).

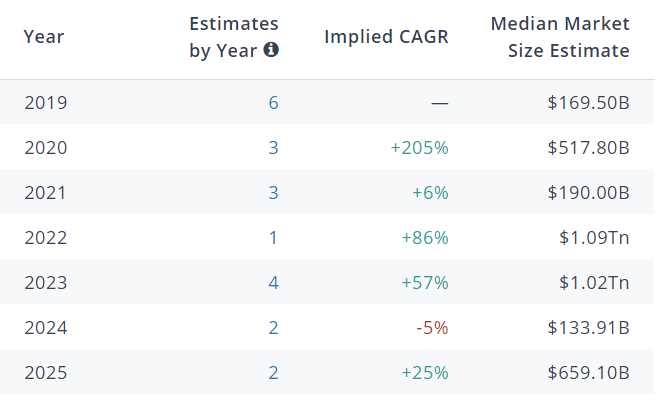

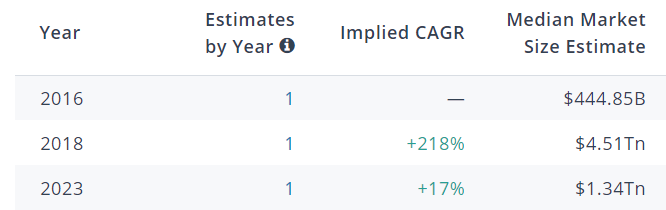

Hoe dan ook, ik wilde de echte marktomvang weten voor de markt voor vakantie-accommodaties van Airbnb. Als we in Pitchbook rondneuzen, lijkt het alsof de maximale mediane marktomvang slechts op $ 1,09 biljoen ligt.

En dit is na rekening te hebben gehouden met zowel korte verblijven (de niche van Airbnb), de algemene accommodatiemarkt (inclusief langere verblijven) en de algemene markt voor online reisboekingen.

Dit is bijna de helft van de verwachte TAM van $ 2 biljoen en dus in werkelijkheid is de markt misschien niet zo groot...

Hoe dan ook, Airbnb merkt naar behoren op dat "om tot onze marktomvang voor korte verblijven te komen, we onze eigen schattingen gebruiken op basis van beschikbare regionale gegevens over betaalde overnachtingen, overnachtingen per reis en ADR"... dus dat geven we ze mee.

Ondertussen lijkt de marktschatting van Airbnb voor "reiservaringen" van $ 1,4 biljoen volgens Pitchbook in de juiste marge te zitten.

Met een aanzienlijk kleinere werkelijke markt die groeit met een kleine 3+%, hangt de langetermijnwaarde van Airbnb nu nog meer af van de vraag of Airbnb zijn belangrijkste concurrentievoordelen kan behouden en of concurrenten die voordelen met succes kunnen uithollen en marktaandeel van Airbnb kunnen afnemen.

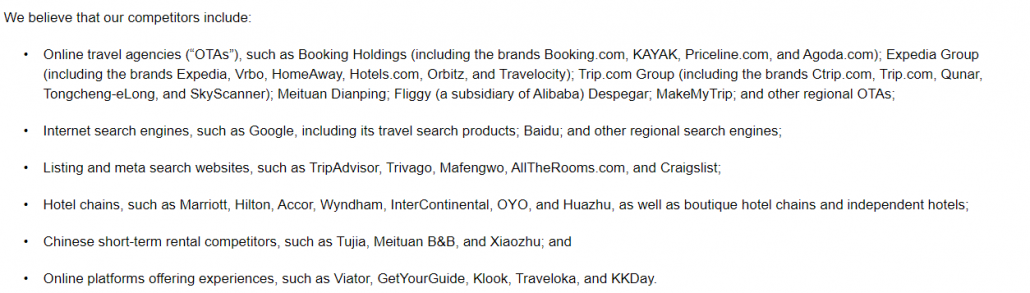

Toenemende concurrentie

We hebben kort gesproken over concurrenten, maar hier is wie Airbnb officieel als hun concurrenten beschouwt:

Het lijkt erop dat online reisbureaus (OTA's) een voldoende grote bedreiging vormen met veel even opvallende spelers dat het 3 regels tekst in beslag neemt in vergelijking met de andere categorieën concurrenten.

Wat ook belangrijk is om op te merken, is dat dit alleen de meer bekende spelers zijn - er zijn ook veel, veel meer kleinere niche-OTA's zoals FlipKey, InvitedHomes, SpotAHome.com, HundredRooms, UniPlaces.com, HouseTrip, TheHomeAlike.com , Roomorama, Wimdu en Couchsurfing die de ruimte door de jaren heen bevolken.

Bovendien, nu Airbnb zich begint te openen in ondergepenetreerde markten zoals China en India, worden ze geconfronteerd met de dreiging van "super-apps" zoals WeChat, waar gebruikers (de meerderheid van de Chinese bevolking) al vluchten en accommodatie kunnen boeken zonder de app ooit te verlaten...

Met zoveel concurrentie schat eMarketer dat Airbnb tegen 2022 een deel van de gebruikers zal afstaan, maar merkt ook op dat ze hun marktvoordeel moeten behouden.

Regelgevingsbeperkingen

Airbnb wordt gezien als een ontwrichtende kracht voor de hotelindustrie... en heeft als zodanig in de loop der jaren veel weerstand van hen gekregen door te lobbyen voor betere regelgeving en belastingen op kortetermijnverhuur.

Er zijn enkele overwinningen geboekt voor de lobbyisten van het hotel.

Zo moesten in bepaalde rechtsgebieden 'bezettingsbelastingen' die voorheen alleen op hotels werden toegepast, nu worden geheven op elke Airbnb-boeking.

Er werden ook andere zaken ingevoerd, zoals het verhogen van de openbaarmaking van hosting, en dit alles heeft ertoe geleid dat sommige hosts het platform hebben verlaten vanwege lastige naleving en aanzienlijk lagere inkomsten, waardoor het niet zo de moeite waard is om hun ruimtes voor gasten open te stellen.

Bovendien is de dreiging van rechtszaken ook een belangrijk risico. Volgens Airbnb "is het aantal en de betekenis van deze claims, geschillen en procedures toegenomen naarmate ons bedrijf groter is geworden... en we verwachten dat ze zullen blijven toenemen".

Natuurlijk heeft Airbnb stappen ondernomen om dergelijke regelgevende problemen aan te pakken door middel van een reeks leidende principes die bekend staan als het "Airbnb Community Compact".

Is het gelukt?

Het bewijs is niet overtuigend, maar Airbnb heeft inderdaad enkele overwinningen behaald door middel van partnerschappen met verschillende lokale overheden en door de nadruk te leggen op de positieve externe effecten van het toegenomen toerisme.

Vertrouwen op Google voor zichtbaarheid in het zoeknetwerk

Zoals bij elk online bedrijf, is webverkeer een belangrijk onderdeel voor het ondersteunen en laten groeien van inkomsten. Het is wat de boekingen en uiteindelijk de verkoop stimuleert.

Airbnb stelt dat in 2019 ongeveer 23% van het verkeer naar zijn platform afkomstig was van betaalde marketingkanalen (namelijk betaalde Google-advertenties). Als je het anders bekijkt, komt ongeveer 77% van de websitebezoekers van Airbnb uit gratis, normale Google-zoekopdrachten (ook bekend als organisch verkeer).

In 9M2020 is dit cijfer zelfs nog hoger, namelijk ~91%, aangezien Airbnb zijn marketinguitgaven verlaagt.

Volgens de aanvraag vormt dit een grote bedreiging voor het bedrijfsmodel, de activiteiten en de financiële toestand als ze het organische verkeer niet kunnen volhouden of als ze aanzienlijk meer moeten uitgeven om hun gebruikelijke aantal webbezoekers te krijgen.

Dit lijkt de zwakste schakel voor Airbnb (en de meeste andere OTA's) - en het is een belangrijke factor om te overwegen bij het maken van een taxatie voor Airbnb.

Google heeft zelfs begin 2020 Google Travel en Google Vacation Rental Ads gelanceerd, die OTA's en Airbnb als een belangrijke bedreiging voor hun bedrijfsmodel beschouwen. Naar verluidt hebben 34 reisorganisaties klachten ingediend tegen Google voor deze vermeende oneerlijke roofzuchtige actie.

Hoewel Google momenteel gratis aanbiedingen van OTA's plaatst, verwacht Airbnb dat dit zal veranderen - naarmate de service populairder wordt. Op dezelfde manier met Google Vluchten en Hotels, is de verwachting dat Google van OTA's zal eisen dat ze voor deze vermeldingen op Google betalen... of dat hun organische vermeldingen verder naar beneden worden geduwd.

Het waarschijnlijke resultaat voor Airbnb hier is ofwel hogere marketingkosten (die de toch al te lijdende winst verder aantasten), ofwel een daling van het aantal nieuwe bezoekers ervaren, wat een negatieve invloed heeft op de omzetgroei.

Hoe dan ook, geen goede kijk op Airbnb's veerkrachtverhaal.

Prof. Galloway stelt in zijn blog dat de waardering van Airbnb meer dan 20x veelvoud van de inkomsten zou moeten zijn, daarbij verwijzend naar wereldwijde schaal en merkwaarde vergelijkbaar met die van creditcardmaatschappijen (die tegen die veelvouden handelen).

Gegevens van Capital IQ suggereren een huidige EV/opbrengst van 11,8x met een forward multiple van 14,15x inkomsten.

Het lijkt er dus op dat de waardering van prof. Galloway logisch verantwoord is en dat Airbnb een goede koop is tegen de verwachte waardering van 30 miljard dollar.

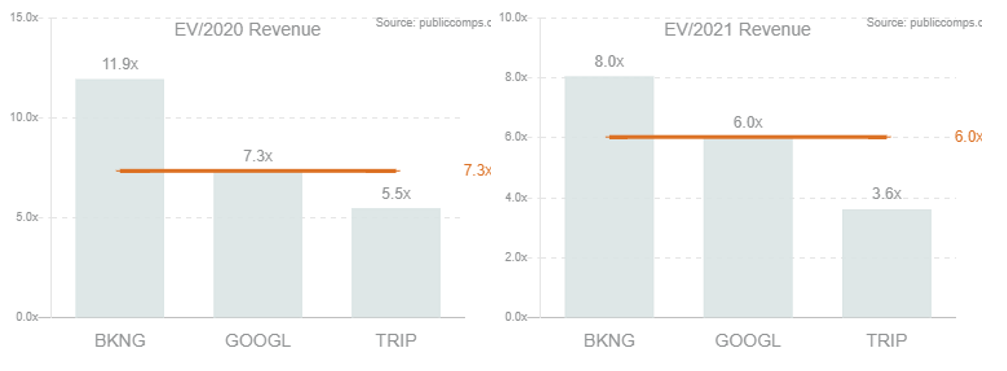

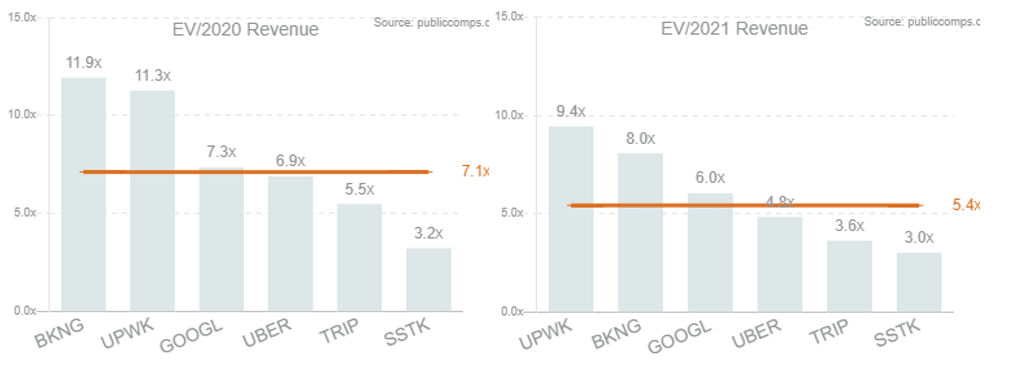

Het gebruik van gegevens uit Public Comps vertelt echter een ander verhaal.

Wanneer het wordt vergeleken met OTA-peers (inclusief Google), ligt het mediane veelvoud tussen 6 en 7,3x ... een lange kans verwijderd van de 20x die wordt aanbevolen.

Zelfs als we benchmarken met vergelijkbare technologiebedrijven op internetmarktplaatsen, zijn de waarderingsmultiples nog steeds eencijferig.

Het is belangrijk op te merken dat Prof Galloway gelooft dat de grachten van Airbnb breed zijn en dat haar marktleiderschap duurzaam is tot ver in de toekomst, waar concurrenten niet kunnen tippen aan Airbnb. Als je dit verhaal gelooft, is een 20x veelvoud zeker goed.

Als je in plaats daarvan twijfelt aan het verhaal over veerkracht (zoals ik heb gedaan) en gelooft dat de concurrentievoordelen van Airbnb niet zo sterk zijn als ze lijken... dan zouden de marktwaarden het peer-gemiddelde moeten weerspiegelen.

Als de inkomsten voor 2020 erin slagen om de inkomsten in 2019 van ~ US $ 5 miljard te evenaren, komt een waardering van US $ 30 miljard uit op een waarderingsveelvoud van 6,3x ... wat nog steeds een redelijke prijs is om te betalen voor Airbnb volgens deze waarderingsstatistiek met de feiten die we kennen vanaf deze indiening.

Natuurlijk zal alleen de tijd uitwijzen of beleggers veel van deze kwestie hebben gekregen of te veel hebben betaald voor het veerkrachtige verhaal.

Aandelenmarkt vandaag:aandelen dalen voor op Trump-Biden Tilt

Aandelenmarkt vandaag:Airbnb gaat van start

De Airbnb-beursgang:moet je ABNB kopen?

Aandelenmarkt vandaag:voorraden eindigen hoger voorafgaand aan lang vakantieweekend

Aandelenmarkt vandaag:aandelen betreden het water voor juni Fed-vergadering

Wedbush:Apple Stock is een koop vóór de lancering van iPhone 13

Aandelenmarkt vandaag:S&P 500 bereikt recordhoogte voor Kerstmis