Drie jaar geleden schreef ik dat de grootste bedreiging voor financiële instellingen zou komen van technologiebedrijven met een enorm klantenbestand opgebouwd uit niet-financiële bedrijven.

Het duurde zo lang om te bewijzen dat ik gelijk had. De langverwachte resultaten van de volledige digitale banklicenties zijn eindelijk aangekondigd - de niet-financiële bedrijven, Grab-Singtel en Sea zijn een stap dichter bij het uitdagen van de financiële instellingen.

Dit nieuws zorgde dit weekend voor veel ophef. Veel beleggers waren optimistisch over de winnaars en wilden hun aandelen kopen – met name Singtel en SEA omdat Ant Financial nog niet beursgenoteerd is en weinigen bekend zijn met het laatste winnende consortium. Bovendien zouden Singtel en SEA met volledige digitale banklicenties producten en diensten aan consumenten kunnen aanbieden, terwijl die met groothandelslicenties beperkt zouden zijn tot B2B-contracten.

Het pad naar een nieuwe bankwereld is geplaveid, maar we zullen in de toekomst met meer onzekerheden te maken krijgen.

Zijn deze winnaars echt geweldige investeringen voor de komende jaren?

Hoe zit het met de verliezers, vooral nu hun aandelenkoersen zijn gedaald?

Is deze licentie voor digitaal bankieren een game changer?

Hoe zit het met de impact op lokale banken?

Ik hoop je wat antwoorden te geven.

Laten we eerst eens kijken hoe de aandelenmarkt reageerde op dit nieuws:

De drie lokale banken deden het niet zo slecht. DBS (SGX:D05), OCBC (SGX:O39) en UOB (SGX:U11) daalden respectievelijk met 1,6%, 1,2% en 1,7%.

Hier is een samenvatting van hun koersbewegingen op de eerste handelsdag nadat de aankondiging werd gepubliceerd:

| Bedrijf | Status | Aandelenkoersbewegingen |

| Zee (NYSE:SE) | Volledige digitale banklicentie | +8% |

| Singtel (SGX:Z74) | Volledige digitale banklicentie (met Grab) | +3% |

| OCBC (SGX:O39) | Gevestigde | -1% |

| DBS (SGX:D05) | Gevestigde | -2% |

| UOB (SGX:U11) | Gevestigde | -2% |

| Razer (SEHK:1337) | Geen digitale banklicentie | -7% |

| iFAST (SGX:AIY) | Geen digitale banklicentie | -31% |

Zelfs zonder de licentie voor digitaal bankieren maakte Sea al furore met zijn e-commerce-tak - Shopee (ik wed dat je zijn advertenties bent tegengekomen, en zijn jingle ). Het slaagde erin om marktaandeel te veroveren van Lazada (de dochteronderneming van Alibaba) op een gefragmenteerde Zuidoost-Aziatische markt, hoewel het pas laat in het e-commercespel stapte.

De koers van het aandeel heeft het enorm goed gedaan - een stijging van 396% alleen al in 2020 (1 januari tot 4 december 2020)! Sea werd zelfs door Bloomberg aangeprezen als het best presterende aandeel ter wereld! Het heeft ook DBS overtroffen en is sinds juli 2020 het meest waardevolle beursgenoteerde bedrijf van Singapore.

Sea heeft zoveel te bieden en het winnen van de licentie voor digitaal bankieren voegde een laurier toe aan zijn toch al indrukwekkende prestaties.

Sea begint op Alibaba en Tencent te lijken. Het heeft de e-commerce-tak zoals Alibaba en een gaming-divisie zoals Tencent. Nu heeft het fintech zoals beide. Sea heeft een blad uit het speelboek van Alibaba en Tencent gehaald.

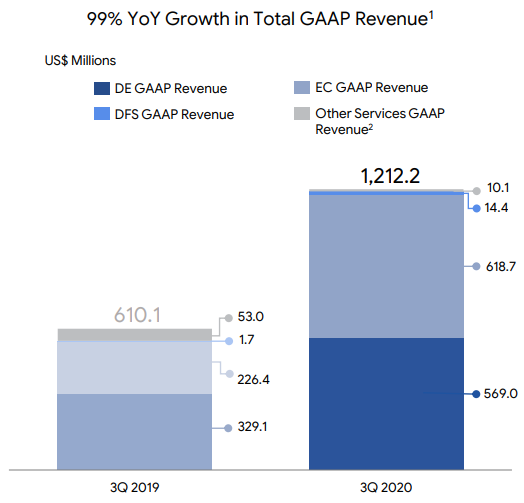

Vanaf 3Q2020 waren de inkomsten van Sea's fintech (DFS) onbestaande, slechts 1% van de totale inkomsten. E-commerce (EC) en games (DE) droegen respectievelijk 51% en 47% bij. Positief gezien is er de komende jaren meer groei te verwachten van het fintech-segment.

Naar mijn mening heeft Sea het potentieel om een Alibaba of Tencent te worden in Zuidoost-Azië en dit maakt het een zeer aantrekkelijke investering. Zuidoost-Azië staat echter bekend als een zeer moeilijke markt vanwege de diverse culturen, talen, politieke systemen, religies en koopkracht. Dit zou de belangrijkste groeiremmende factor van Sea kunnen worden.

In 3Q2020 bedroegen de e-commerce-inkomsten van Alibaba ongeveer 20 miljard dollar, terwijl Sea slechts ongeveer 0,6 miljard dollar deed. In dezelfde periode bedroegen de game-inkomsten van Tencent ongeveer 11 miljard dollar, vergeleken met 0,6 miljard dollar voor Sea. In termen van fintech-inkomsten behaalde Tencent het afgelopen kwartaal US $ 5 miljard, terwijl Ant Group US $ 11 miljard rapporteerde voor de eerste zes maanden van 2020.

Zoals je kunt zien, is Sea lang niet in de buurt van de twee Chinese technologiereuzen en ik vermoed dat Sea nooit zo groot zal worden, aangezien de diverse Zuidoost-Aziatische markt veel moeilijker te penetreren is dan een homogene Chinese markt.

Financiën is een sterk gereguleerd veld en het verkrijgen van een licentie in Singapore geeft u niet automatisch de licentie om uw fintech-diensten aan te bieden in een ander ASEAN-land. Het is veel gemakkelijker om e-commerce of games over de grenzen heen te schalen dan financiën, omdat de eerste niet zijn gereguleerd. Dat gezegd hebbende, Sea heeft nog veel ruimte om te groeien en dat alleen al maakt het een goede investering.

Als zodanig zijn de verwachtingen van beleggers voor Sea momenteel torenhoog en elk tegenvallend nieuws zou de aandelenkoers kunnen doen dalen. Maar dergelijke prijscorrecties kunnen goede investeringsmogelijkheden bieden zolang het slechte nieuws tijdelijk is.

De meesten van ons zouden de goede oude Singtel moeten kennen - Singaporezen hadden de kans om zijn afgeprijsde aandelen te kopen toen het in de jaren 90 werd genoteerd. Het nam vervolgens andere telco's in de regio over en domineerde het marktaandeel in Singapore. Het was ook ooit het grootste beursgenoteerde bedrijf van Singapore totdat DBS zijn pole-positie inhaalde.

Tegenwoordig is het een schaduw van zijn vroegere glorie, aangezien telco's uit de gratie zijn gevallen. Hoewel Singtel een kritieke infrastructuur blijft voor onze informatie-economie, is de telco-service vercommercialiseerd, net als de water- en elektriciteitsvoorziening. De overheid moet internettoegang voor iedereen goedkoop maken en dat heeft de winstmarge van Singtel in de loop der jaren verminderd, omdat de industrie werd opengesteld voor meer concurrentie.

De aandelenkoers van Singtel handelde op zijn hoogtepunt rond de $ 4,50 en schommelt nu rond de $ 2,50. Dat is een daling van bijna 50% voor een van de grootste blue chips in de geschiedenis van Singapore.

Velen zouden snel het management de schuld geven van de slechte vertoning, maar ik denk dat het meer is dan dat . Zoals hierboven vermeld, is de commoditisering van telecommunicatie een extern probleem waarmee Singtel te maken had.

Bovendien rust het management niet op zijn lauweren. Integendeel - Singtel heeft eerder een app voor mobiel bankieren en betalen geïntroduceerd, Dash, met Standard Chartered. Helaas ging het niet van de grond. Ik denk dat het een kwestie van markttiming was - ze waren te vroeg en de massamarkt heeft de fintech of mobiele portemonnees op dat moment niet ingehaald.

Snel vooruit naar vandaag, Singtel probeert het opnieuw, maar deze keer met een technologiebedrijf in plaats van een bank - Grab.

Persoonlijk heb ik altijd geloofd dat Grab en Singtel in de beste positie verkeren om een digitale bank te zijn van alle kanshebbers. Grab heeft al een betaalportemonnee en heeft een brede pool van gebruikers. Dit maakt adoptie gemakkelijk mogelijk. Singtel kan ook zijn grote gebruikersbestand naar de tafel brengen en de rol spelen van een 'betrouwbare' partner die de overheid zou goedkeuren.

De samenwerking zou het innovatieve karakter van Grab combineren met de stabiliteit die Singtel biedt. Het is bijna als een yin-yang-relatie die een meer acceptabele en 'veiligere' benadering is om dingen in Singapore te veranderen. Ook qua geografie is Singtel groot in India en Australië, terwijl Grab sterker is in Zuidoost-Azië. Een combinatie met Gojek zou deze samenwerking verder ten goede komen.

Investeert u dan in Singtel? Helaas vind ik het niet zo overtuigend als Sea.

Dit komt omdat het telecommunicatiesegment groot blijft, maar de fintech-inkomsten zullen niet enorm zijn in vergelijking met de huidige activiteiten.

Vanaf 3Q2020 verdient Singtel ongeveer S $ 7 miljard aan zijn activiteiten. Hiervan kwam S $ 0,4 miljard uit het Group Digital Life-segment, dat niet-telco-activiteiten is. Ik weet niet zeker of de fintech onder dit segment zou worden geparkeerd of dat er een heel nieuw segment zou worden gecreëerd.

Momenteel staat de licentie alleen Grab-Singtel toe om in Singapore te opereren. Het is een kleine en competitieve markt. Om Singtel nog eens S $ 7 miljard aan inkomsten uit financiële diensten te laten behalen, moet Grab-Singtel samen S $ 17,5 miljard verdienen zodat Singtel 40% van het omzetaandeel kan ontvangen.

DBS, aan de andere kant, behaalde in 2019 een omzet van S$ 21 miljard. Het partnerschap zou een grote verstoring moeten bieden aan de lokale gevestigde exploitant om het grootste bancaire marktaandeel in Singapore over te nemen. Ik denk dat deze situatie nauwelijks mogelijk is.

Grab-Singtel zou met hetzelfde probleem worden geconfronteerd als Sea had bij het uitbreiden van haar financiële diensten in Zuidoost-Azië. Het vereiste een nieuwe licentie in elk land en elke regering wil dat hun eigen ondernemingen hun eigen digitale banken uitbouwen in plaats van een buitenlandse entiteit haar eigen markt te laten domineren. Zelfs als het een licentie krijgt, moet het zijn afgestemd op de lokale cultuur, taal, religie en koopkracht - het is niet eenvoudig om vanaf het begin een levensvatbaar bedrijfsmodel te bedenken.

Daarom ben ik van mening dat de financiële dienstverlening niet veel zal bijdragen aan Singtel, althans niet in de nabije toekomst.

De aandelenkoers van iFAST kreeg een pak slaag na het niet behalen van de digitale banklicentie. Maar ik denk dat dit een overreactie is . Hoewel de licentie iFAST meer ruimte voor groei zou geven, is het bedrijf zonder deze niet slecht. Dit komt omdat iFAST in het verleden goed is gegroeid - de omzet groeide tussen 2004 en 2019 met 20% samengestelde jaarlijkse groei.

Daarom denk ik dat het groeitraject zich zou voortzetten en dat iFAST het prima zou doen met zijn huidige pakket van B2B-, financieel advies-, makelaardij- en fintech-diensten.

Met een PE-ratio van 58 voorafgaand aan de grote daling van de aandelenkoers, was het duidelijk dat beleggers verwachtten dat iFAST de licentie zou winnen en dienovereenkomstig hadden geprijsd.

Maar zelfs bij PE 44 denk ik niet dat iFAST goedkoop is en dat een diepere correctie nodig is voordat het weer een aantrekkelijke aankoop wordt.

Drie jaar geleden wilde de CEO van Razer, Tan Ming-Liang, een e-betalingsoplossing voorstellen aan de premier van Singapore. Hieronder was de uitwisseling van Twitter:

Onlangs lanceerde Razer de Razer-kaart met Visa. Het maakt gebruik van zijn gamingpubliek om zijn fintech-diensten te gebruiken. Dit is volkomen logisch - terug naar mijn punt over niet-financiële technologiebedrijven die de grootste bedreiging vormen voor financiën. Ze hebben gewoon een groot publiek verzameld en de parallel om naar toe te gaan zijn vaak betalingen.

Net als bij iFAST is de omzet van Razer behoorlijk gegroeid met alleen zijn kernaanbod (gamerandapparatuur en -services) met een samengesteld jaarlijks groeipercentage van 27%.

Daarom doet Razer het ook prima zonder de licentie voor digitaal bankieren. In feite is Razer momenteel de meest verstandig geprijsde op de aandelenmarkt. Ik denk dat de marktdeelnemers in de eerste plaats niet dachten dat het zou winnen.

Laten we het tenslotte hebben over de gevestigde exploitanten – de drie lokale banken.

DBS plaatste dit waarschuwingsschot onmiddellijk op zijn Facebook-pagina voor de nieuwe digitale banklicentiehouders:

De lokale banken bieden meer digitale bankoplossingen dan ooit tevoren.

Veel transacties kunnen nu op hun apps worden gedaan en men hoeft niet naar de filialen te gaan om zelfs maar een rekening te openen. Best handig.

Dat roept de vraag op, hoeveel verschil zouden deze nieuwe digitale banklicentiehouders de consumenten bieden?

We kunnen enkele referenties nemen van de bestaande roboadvisors. Ze hebben een aantal investeerders gelokt met betere gebruikerservaringen, lagere kosten en hoge spaarpercentages. En toch zijn ze niet in staat om een groot deel van de activa van de banken over te nemen.

Nieuwkomers staan voor twee grote uitdagingen .

Ten eerste vereisen financiële diensten een veel hoger vertrouwensniveau vergeleken met e-commerce, games, ride hailing of telecommunicatiediensten. Dit is waar de 3 gevestigde exploitanten nog steeds een voordeel hebben. De nieuwkomers moeten hun financiële diensten uitrollen naar de early adopters en de massa zou pas later inspringen, als het vertrouwen verbetert. Dit zou tijd winnen voor de gevestigde exploitanten om te innoveren.

Ten tweede zijn de drie banken van cruciaal belang voor het financiële systeem in Singapore . Ook al hebben we veel banken in Singapore, onze regering heeft altijd gebruik gemaakt van de drie lokale banken bij het uitrollen van hun beleid.

U kunt deze drie alleen gebruiken als u een CPF Beleggingsregeling of Aanvullend Pensioenregeling (SRS) rekening wilt openen. U moet een ontwikkelingsrekening voor kinderen openen bij een van de drie lokale banken als u de rijksbijdrage wilt ontvangen. In Singapore dollar luidende obligaties worden momenteel ook uitgegeven door DBS. Dergelijke infrastructuur en vertrouwen kunnen niet van de ene op de andere dag worden vervangen. Door concurrentie te introduceren, kunnen gevestigde exploitanten innoveren in plaats van ze failliet te laten gaan.

Daarom denk ik dat de drie banken nog steeds goede langetermijninvesteringen zouden zijn en dat er geen reden is voor de reflexmatige reactie om te verkopen. Dat gezegd hebbende, zouden beleggers margecompressie moeten verwachten, aangezien de concurrentie waarschijnlijk zal concurreren op prijs en andere kenmerken.

Je zou nu moeten weten hoe ik me voel over deze aflevering van de licentie voor digitaal bankieren - er is te veel anticipatie en rooskleurige verwachting . Het is niet waarschijnlijk dat het lot van Singtel significant zal veranderen. Wat betreft zee, hoewel het een groter groeiperspectief heeft, is het ook geen scenario met blauwe lucht. Zuidoost-Azië is een moeilijke markt en financiële diensten zijn gelicentieerde activiteiten die de snelheid van regionale expansie zouden vertragen, terwijl Singapore een kleine markt is met hevige concurrentie.

Aan de andere kant is het niet het einde voor degenen die de licentie niet hebben gekregen. iFAST en Razer zouden hun bestaande activiteiten blijven uitbreiden, maar de aandelenkoersen zouden tijd nodig hebben om zich weer aan te passen aan het licentieniveau van vóór het bankieren.

De drie banken zullen het ook goed doen, maar zullen door de dreigende concurrentie waarschijnlijk te maken krijgen met lagere winstmarges. Ze blijven cruciaal voor de financiële infrastructuur in Singapore en de meeste klanten vertrouwen ze nog steeds meer.

Ik hoop dat mijn analyse nuttig voor je is.

Zijpad een beetje. Ik weet niet of je het beseft. Temasek heeft belangen in de Grab, Singtel, Sea en DBS.

Ongeacht of de nieuwkomers of gevestigde exploitanten in de toekomst marktaandeel winnen, Temasek heeft zijn weddenschappen al afgedekt. Dit is goed voor Singapore.

Wat is een afschrijving en hoe beïnvloedt dit uw tegoed?

Wat is een slechte bank? En hoe het de banksector kan doen herleven?

Wat is retailinflatie en hoe beïnvloedt dit de groei?

Singapore Airlines (SIA)-rechten op aandelen en MCB's - hoe u ze begrijpt

Waarom 'tapering' de Fed en hoe beïnvloedt dit de aandelen?

Hier leest u hoe lage rentetarieven uw pensioen beïnvloeden

Wat is een enneagram en hoe beïnvloedt het mijn geld?