Een van de ergste effecten van de pandemie van 2020 zijn de psychologische littekens die marktdeelnemers hebben opgelopen.

Ik herinner me dat ik in de ergste diepten van de pandemie toen mijn portefeuille wankelde van enorme verliezen, nachtmerries had van mijn overleden vader die thuiskwam om me uit te schelden omdat ik mijn familievermogen niet goed beheerde. Ik werd zelfs wakker met tranen.

Voor lezers, hier is wat achtergrondinformatie:ik beheerde mijn familievermogen tijdens de Grote Recessie van 2007-2009, toen mijn vader nog leefde, een recessie die het ergst is in termen van duur en omvang van de verliezen. Mijn vader, een veteraan die sinds 1985 elke recessie heeft overleefd, werd nooit getroffen door zijn beleggingsverliezen. Alles was voor hem vanzelfsprekend. Ik werd nooit uitgescholden door mijn vader toen ik investeringsfouten maakte die talrijk waren (zoals mijn rampzalige aankoop in King Wan jaren geleden). Over het algemeen deed de portefeuille het goed.

Dus nadat ik had gedroomd dat mijn vader me een uitbrander gaf, besloot ik dat ik er genoeg van had - het was vrij duidelijk dat mijn onderbewustzijn in opstand komt tegen mijn investeringsbeslissingen. Ik heb alle hefboomwerking uit mijn portefeuille geëlimineerd, in feite genoeg aandelen verkocht om geld terug te geven aan de makelaar en nauwelijks aan een margestorting te ontsnappen.

Op dat moment had ik gewoon een herstart nodig om helder genoeg te worden om uit de crisis te komen.

Financiële experts praten over mentale boekhouding - een psychologische fout waarbij iemand activa verdeelt in verschillende mentale accounts. Financiële studenten wordt geleerd dit niet te doen en hun geld als geheel te beheren. Na 2020 begin ik het niet meer eens te zijn met deze benadering:we zijn mensen en geen robots.

Een meer verlichte benadering is om te accepteren dat mentale boekhouding een essentieel onderdeel is van het mens-zijn.

Mijn vader kan relatief nonchalant zijn met zijn portfolio omdat hij het met zijn eigen handen heeft verdiend. Ik erfde zijn portfolio en gebruikte het voornamelijk om mijn moeder te ondersteunen. Mijn houding ten opzichte van deze portefeuille is niet nonchalant; je zult me niet zien jagen op de laatste aankopen van de markt. Deze week moet ik mijn moeder, die veel FOMO tentoonstelt, vertellen dat we met geen van de meme-aandelen hebben gespeeld.

De meeste lezers verdienden hun geld met solliciteren op de werkvloer. Ik feliciteer ze omdat ze niet de psychologische bagage hebben die hoort bij het niet op de ouderwetse manier verdienen van hun geld. Zodat ze alles kunnen inzetten op Gamestop als ze dat willen.

Als u het Eerste Wereldprobleem heeft van het erven van activa zoals ik, wilt u dit misschien scheiden van de rest van uw activa en de volgende regels toepassen bij het beleggen in de aandelenmarkt:

Bèta is een maatstaf voor het systematische risico van de portefeuille ten opzichte van de markt als geheel. Als de bèta van uw portefeuille gelijk is aan 1, betekent dit dat u dezelfde volatiliteit heeft aangenomen als de rest van de aandelenmarkt. Als je een bèta van meer dan 1 hebt, neem je een groter risico dan de rest van de aandelenmarkt. Als u een bèta heeft van minder dan één, neemt u een lager risico dan de rest van de aandelenmarkt.

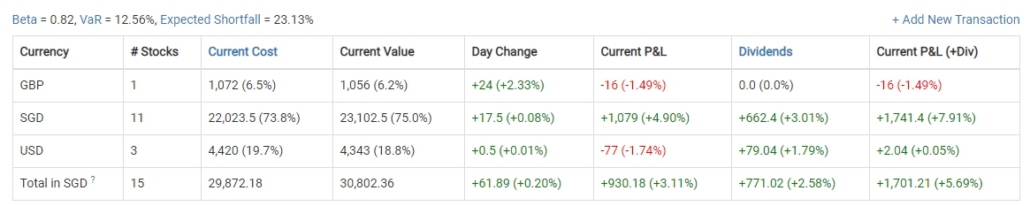

Een tool als Stocks Café kan worden gebruikt om de bèta van uw totale portefeuille te berekenen. Een screenshot van een van mijn kleinere portfolio's wordt hieronder getoond:

Mijn grotere familievermogensportefeuille verschilt niet veel van deze schermafbeelding, die ongeveer 0,75-0,85 is. .

Er zijn aanwijzingen dat portefeuilles met lagere bèta's doorgaans beter presteren dan portefeuilles met hoge bèta's.

Verschillende klassieke defensieve aandelen behoren tot portefeuilles met een lage bèta. Netlink NBN Trust (SGX:CJLU) heeft bijvoorbeeld een bèta van 0,37 en Keppel DC REIT (SGX:AJBU) is één REIT met een lage bèta van 0,36.

Ik heb al eerder gezegd dat het beheren van intergenerationele rijkdom bij sommige mensen een gevoel van schuld en schaamte met zich mee kan brengen. Een van de bronnen van dit schuldgevoel is wanneer u een aandeel verkoopt voor persoonlijke consumptie. Er is een gevoel dat er iets permanent verloren is. Er is een hele academische verhandeling over hoe dividenden het equivalent zijn van vermogenswinsten in de financiële wereld, en u kunt uw dividenden synthetisch opbouwen door elk jaar aandelen te verkopen.

Nogmaals, u bent geen robot die wordt beheerst door financiële vergelijkingen. Dividenden in Singapore komen niet alleen belastingvrij aan, maar u betaalt ook geen makelaarskosten bij het verkopen van aandelen.

Dividend komt goed uit, want het uitbetalen van contant geld is een van de signalen dat een investering vruchten afwerpt. Nadat u ervoor heeft gezorgd dat de aandelen echt dividend uitkeren uit de kasstroom uit bedrijfsactiviteiten, verbruikt u in wezen de opbrengst van het bedrijf dat een dienst levert of een product verkoopt.

Vóór 2019 waren dividenden een beslissende factor bij het opbouwen van winstgevende REIT-portefeuilles, maar deze strategie heeft het de afgelopen 2-3 jaar niet goed gedaan. Gelukkig, voor mensen die uitgebreidere portefeuilles beheren, heb je misschien geen gigantische opbrengst nodig om je noodzakelijke uitgaven te dekken.

Mijn totale portefeuille leverde in de tweede helft van 2020 op jaarbasis 6,6% op. Ik heb een kernportfolio gecreëerd bestaande uit counters met een lage bèta en lage dividendopbrengsten zoals Keppel DC REIT en Netlink NBN Trust, maar ik besprenkelde het met enkele hoogrentende tellers zoals Keppel Pacific Oak REIT (huidig rendement van 8,4% op Stocks Cafe) om zijn opbrengsten.

Niets belet dat dividenden in de toekomst een comeback maken, en zelfs als dat niet het geval is, wordt u betaald terwijl u wacht.

Dit is een meer subtiele kwaliteit van een aandeel dat moeilijk te filteren is op basis van traditionele tools.

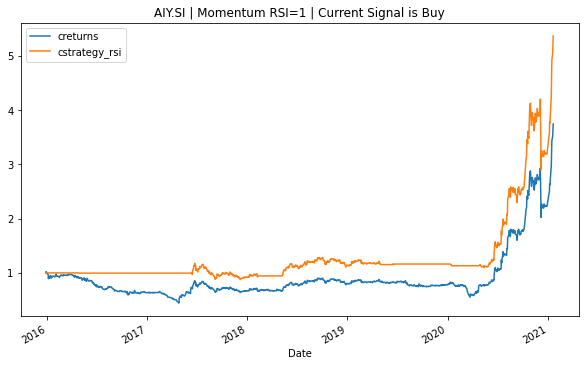

Wanneer een aandeel voornamelijk door momentum wordt aangedreven, zal een geschiedenis van opwaartse bewegingen worden gevolgd door meer opwaartse bewegingen, dus een op momentum gebaseerde strategie is gunstig voor deze tellers. Een voorbeeld van een momentumgestuurde teller is de huidige SGX fan-favoriet iFast (SGX:AIY).

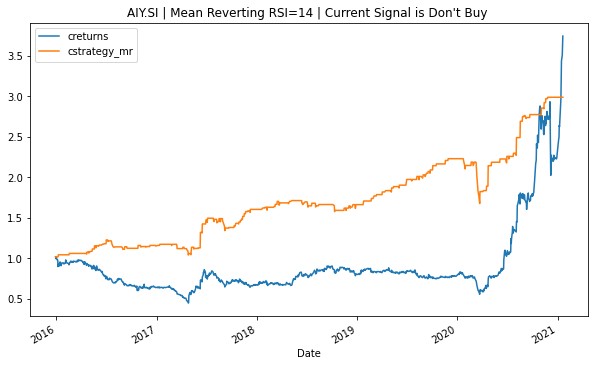

Het tegenovergestelde van momentum-gedreven aandelen zijn mean-reverting-aandelen. Deze aandelen herstellen na korte perioden van slechte prestaties. (We zullen in een toekomstig artikel de details over de momentumgestuurde en mean-reverting transacties bespreken.)

Een programma dat ik heb geschreven dat zowel momentum- als mean-reverting-strategieën voor iFast optimaliseert, zou de momentumstrategieën bevoordelen.

Zoals hierboven weergegeven, zou het toepassen van een momentumstrategie voor iFast vijf keer zo veel opleveren.

Maar, zoals hieronder wordt getoond, zou een mean-reverting-strategie niet zo winstgevend zijn.

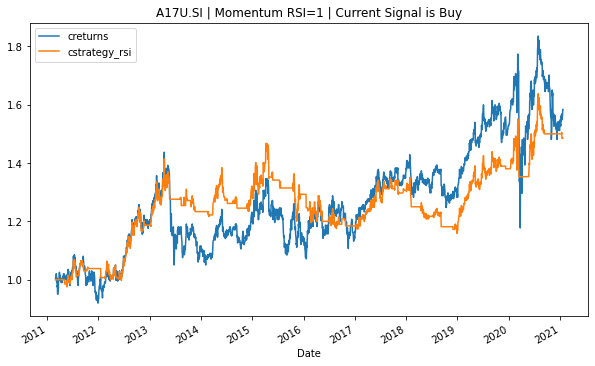

Overgeërfde activa profiteren van aandelen met een gemiddelde terugval omdat ze dividenden genereren die goedkoop kunnen worden herbelegd terwijl de aandelen dalen, en die agressief terugveren nadat de rustperiode voorbij is. REIT's vertonen over het algemeen mean-reversion.

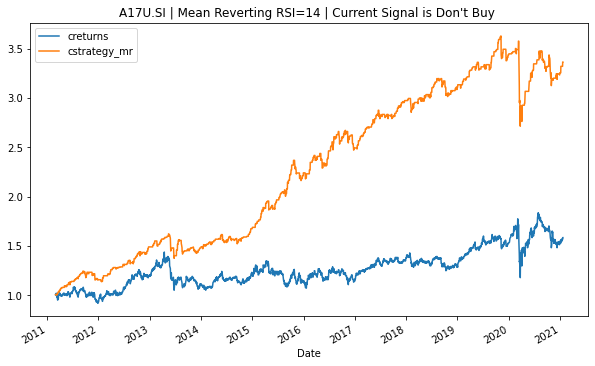

Als u Ascendas REIT (SGX:A17U) observeert, zal zelfs de meest winstgevende momentumhandelsstrategie slechter presteren dan een eenvoudige buy-and-hold-strategie:

Maar kopen op dips en regelmatig beleggen is veel meer lonend voor de belegger.

Mean-reverting-aandelen vertonen misschien niet de schok en het ontzag van de huidige fan-favoriete aandelen zoals iFast, maar dergelijke strategieën passen bij een langetermijnportefeuille die is ontworpen om cashflow te genereren voor een geliefde . Mean-reverting-strategieën vergemakkelijken perioden van agressieve koopjesjacht met dividendopbrengsten en salarisuitbetalingen, gevolgd door een periode van opleving.

Dit artikel gaat rechtstreeks in op de schuld en schaamte van het erven van geld van een geliefde en accepteert openlijk de psychologische last van het beheren ervan. Het gaat mentale boekhouding niet uit de weg. Het biedt drie criteria voor het vinden van beleggingen die geschikt zijn voor de plaatsing van geërfd vermogen op de aandelenmarkt. Aandelenselecties moeten een lage bèta, hoge dividenden en een gemiddelde terugval vertonen in de loop van de tijd.

Dit is natuurlijk niet om een lezer ervan te weerhouden te investeren in door momentum gedreven investeringen zoals iFast.

Ze kunnen winstgevend worden nagestreefd met geld dat binnen uw generatie is verdiend.

De gewogen gemiddelde bèta van een portfolio berekenen

Hoe u uw rijkdom kunt opbouwen in uw veertiger jaren

Hoe u uw rijkdom kunt opbouwen in uw jaren '30

Hoe je rijkdom opbouwt (of herbouwt)

Hoe bereken je portfolio-bèta?

Hoe bouw je een SIP-portefeuille van beleggingsfondsen op?

Hoe kan ik mijn portefeuille diversifiëren met futures?