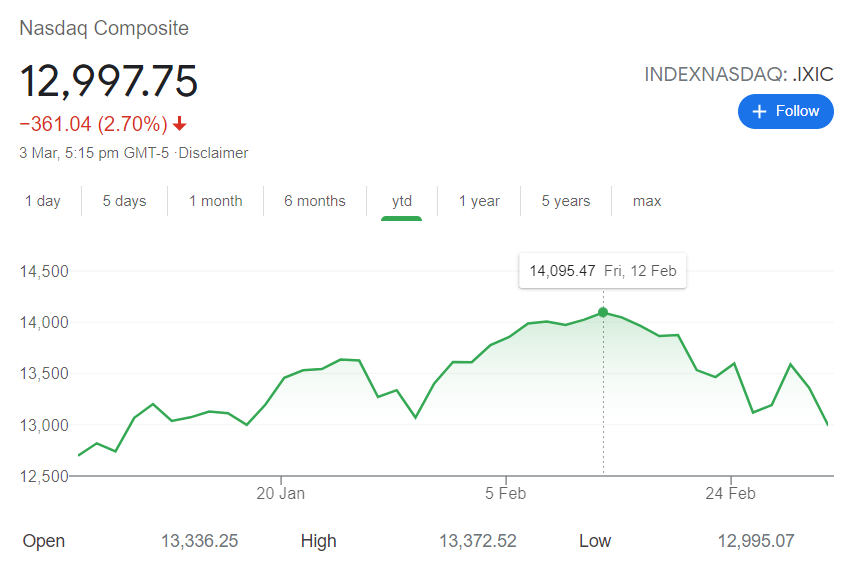

Wat een ondraaglijke weken zijn het geweest voor tech-investeerders zoals ik. Sinds techaandelen in februari over het algemeen een piek bereikten (zoals hier te zien is in de technisch zware NASDAQ-indexgrafiek), is het eigenlijk helemaal bergafwaarts gegaan.

Op het moment van schrijven is de index 9,22% kwijtgeraakt van YTD highs.

Zoals je je kunt voorstellen, is mijn portefeuille (die een aanzienlijk hogere bèta heeft ten opzichte van de index ) heeft de laatste tijd zeker een pak slaag gekregen. Ik kan je verzekeren, het is absoluut niet leuk om hulpeloos toe te kijken terwijl mijn portfolio krimpt en het emotioneel behoorlijk belastend kan zijn!

Maar toen ik de onrust verteerde en mijn portfolio onder de loep nam zonder de eerste emoties, liep ik eigenlijk best blij en opgewonden weg!

In de volgende paragrafen zal ik enkele redenen delen waarom en ook wat ik van plan ben vanaf hier in de toekomst te doen.

Een scherp herstel van de aandelenmarkt vanuit het berengebied, gevolgd door een geweldige run in 2020, waarbij alle 3 de grote Amerikaanse aandelenindices positief eindigden (en onderweg recordhoogtes verbraken), allemaal binnen een jaar, verwoest door een door een wereldwijde pandemie gedreven economische recessie is op zijn zachtst gezegd ongebruikelijk.

Het is de moeite waard om de balans op te maken en te begrijpen wat de belangrijkste drijfveer achter dit marktfenomeen is. Zoals ik in een eerder artikel over de hausse van de technologieaandelen in 2020 heb geschreven, wordt een belangrijke bijdrage aan het snelle herstel van de markt toegeschreven aan de massale kwantitatieve versoepeling (QE) en fiscale stimuleringsinspanningen door regeringen van ontwikkelde economieën over de hele wereld. Kortom, geld is goedkoop en overvloedig.

Het zou dan redelijk zijn om te verwachten dat de prestaties van de aandelenmarkten op korte termijn sterk zullen afhangen van de houding van de overheid ten aanzien van hun beleid, dat op zijn beurt weer gekoppeld is aan economische prestaties. Hiermee rekening houdend, zijn hier enkele van de geselecteerde recente nieuws (die sommigen zien als indicatoren van wat er in dit opzicht gaat komen):

Het is een hele opgave om een samenhangend beeld te krijgen van de bovenstaande nieuwskoppen, omdat ze in verschillende richtingen lijken te trekken.

Een positief aflopende rentecurve voor obligaties geeft traditioneel aan dat de economie teruggaat naar inflatoir gebied (en dus mogelijke renteverhogingen), maar toch lijkt het er niet op dat de regering bereid is om het gas van het gas te halen vanuit het oogpunt van stimuleringsinjectie. Een voorspeld groeiend bbp zou betekenen dat sommige bedrijven en industrieën die hard door de pandemie zijn getroffen, mogelijk een ommekeer zullen ondergaan en dat er waarschijnlijk koopjes op de markt te vinden zijn, maar toch komt er nog steeds grimmig nieuws van het front van de economische indicatoren en aanhoudende stimuleringsmaatregelen van de overheid lijken erop te wijzen dat er niet snel een ommekeer komt.

Ik geloof dat we hier getuige zijn van volatiliteit die wordt aangedreven door ronddraaiend kapitaal. Afhankelijk van iemands overtuiging over waar de dingen naartoe gaan, volgen evenredige acties. Als men bijvoorbeeld een behoorlijk rendement gelooft van 'veiligere' activa zoals obligaties, waarom zou men dan het risico nemen om kapitaal geparkeerd te hebben in technologieaandelen met schuimige waarderingen? Het is daarom niet verwonderlijk dat veel van de hoogvliegende technologie-/groeiaandelen de dupe worden van de klap.

Niet veel eigenlijk.

Praktisch gezien verandert er hier niets aan de stelling die ik heb voor de bedrijven waarin ik heb geïnvesteerd. Economische indicatoren op korte termijn hebben geen invloed op door technologie aangedreven megatrends zoals de adoptie van cloud computing, verschuivingen naar schone energie, e-commerce enz.

Een van de enige risico's die ik zie, is waarschijnlijk vanuit een waarderingsperspectief, maar aangezien mijn beleggingsovertuiging over het algemeen draait om goed presterende bedrijven die in de loop van de tijd naar hun waardering kunnen groeien, heb ik er daarom geen problemen mee om deze volatiliteit weg te werken (en hopelijk te verhogen) !)

Er zijn verschillende grote redenen waarom er veel aandacht wordt besteed aan de verdiensten van de tech-titanen. Een daarvan is dat deinkomsten van deze bedrijven dienen als leidende indicatoren voor wat te verwachten is van verschillende andere bedrijven in de technische ruimte (en aantoonbaar daarbuiten).

Als we terugkijken naar enkele van de tech-titanen die hun resultaten eind januari en begin februari 2021 hebben gerapporteerd, zijn er dingen die kunnen worden verzameld en die tech-investeerders vertrouwen kunnen geven. Hier zijn bijvoorbeeld enkele opmerkelijke koppen van Microsoft Corp. (NASDAQ:MSFT) en Amazon.com Inc. (NASDAQ:AMZN) laatste inkomsten:

Microsoft en Amazon behoren tot de grootste bedrijven ter wereld. Voor hen is het geen sinecure en zeker opmerkelijk om hun omzet jaar-op-jaar met gezonde dubbele cijfers te laten groeien.

Maar als je dieper graaft, komt er veel meer informatie naar boven. Beschouw hier het geval van cloud computing. In een van mijn eerdere artikelen over waarom Cloud Computing de toekomst is , hadden we een schatting voor 2020 dat het segment van cloud computing dat zowel Amazon als Microsoft deelneemt, is ongeveer US $ 100 miljard waard. We hadden ook een schatting van het marktaandeel voor beide bedrijven – Amazon met een aandeel van 33% en Microsoft met een aandeel van 18% – dat iets meer dan de helft van de markt goedmaakt . Voor deze twee bedrijven om hun cloudmarkt te laten groeien met de laatst gerapporteerde tarieven, gezien hun dominantie en grote basisaantal, is niet alleen verbazingwekkend, maar, belangrijker nog, het is een sterk signaal dat de hele cloud computing-markt zelf erg gezond en snel groeit .

Bedenk dan wie de klanten van Microsoft en Amazon zijn die deze groei stimuleren?

Ik durf te wedden dat een vrij groot deel van dat klantenbestand grote bedrijven of ondernemingen zijn. Het ding dat waar is met grote bedrijven of ondernemingen, is hun bewuste en toegewijde keuzes in technologie-uitgaven. Met andere woorden, als deze mensen zich ertoe verbinden een bepaalde technologie te adopteren, is het vaker wel dan niet een verbintenis voor meerdere jaren. Dit zou op zijn beurt ingrijpende gevolgen hebben voor hoe het werk in de toekomst wordt gedaan.

Kortom, men moet niet verkeerd begrijpen dat de groei van cloud computing puur een pandemie-gedreven fenomeen is (hoewel het betwistbaar is dat de pandemie de zaken enigszins heeft versneld) die zal verdwijnen zodra de zaken voorbij zijn. Integendeel, tekenen wijzen op een aanhoudende en permanente verschuiving die een goed voorteken is voor de technische ruimte in het algemeen.

Gezien dit perspectief is er, ondanks de recente volatiliteit, eigenlijk geen reden voor onrust. Er verandert hier niets voor mij vanuit het oogpunt van een beleggingsthese, ondanks de recente volatiliteit.

Zoals ik al eerder zei, was 2020 een heel ongewoon jaar. Te midden van lockdowns die door landen over de hele wereld zijn ingesteld om de escalerende pandemie te bestrijden, is de technische ruimte plotseling centraal komen te staan, omdat het de sleutel bleek te zijn om vele aspecten van ons leven door te laten gaan, ondanks fysieke remmingen.

Technologie heeft niet alleen de mogelijkheid geboden om door te gaan met het werk, het heeft ook gediend als een belangrijk kanaal voor ons verlangen naar entertainment, interactie en interpersoonlijke verbinding. Het is duidelijk dat bijna iedereen op de een of andere manier technologie zou moeten adopteren om te kunnen functioneren met een afstandelijk gevoel van normaliteit.

Deze nieuwe realiteit heeft zich zeker vertaald in een aantal werkelijk ongekende financiële resultaten voor veel techbedrijven. Wanneer Zoom Video Communications Inc. (NASDAQ:ZM ) rapporteerden hun resultaten in juni vorig jaar voor het kwartaal dat van januari tot maart 2020 was (waar we ongeveer een maand zouden hebben gezien in de wereldwijde pandemie ), piekte hun omzetgroei tot maar liefst 169%. Dit werd gevolgd door verschillende blockbuster (>300% groei!) kwartaalresultaten en uiteindelijk sloten ze het financiële jaar onlangs af met een omzetgroei van 326% (!) over het jaar ervoor. In hun laatste richtlijnen gaat het bedrijf uit van een omzetgroei van 42% in het komende fiscale jaar.

Als we even de tijd nemen om bovenstaande informatie tot ons te laten doordringen, begrijpt u waarschijnlijk waar de complicaties zitten. Zie je, voor een bedrijf dat het afgelopen jaar een verviervoudiging van de omzet heeft gehad, wat zal een redelijke groeiverwachting zijn als de effecten van de pandemie zijn genormaliseerd? Is een groei van 300%+ vorig jaar versus een groei van 40%+ dit jaar een sterk teken of moet dit worden geïnterpreteerd als een alarmerende groeivertraging? Ik kan je vrijwel zeker zeggen dat geen enkele analist ter wereld je een redelijk antwoord kan geven.

Dit raadsel waarmee Zoom wordt geconfronteerd, is een microkosmos van het lot waarmee veel hoogvliegende technologieaandelen in de nabije toekomst zullen worden geconfronteerd. Na een jaar van outperformance, gedreven door werkelijk ongebruikelijke factoren en omstandigheden, is er gewoon geen prioriteit voor het goed vergelijken van resultaten in de toekomst vanaf hier en kom tot een redelijke verwachting. Zonder een redelijke prestatieverwachting zou het nog moeilijker zijn om tot enige vorm van waardering te komen. Dit is ook de reden waarom ik geloof dat aanhoudende volatiliteit te verwachten is, afgezien van de bovengenoemde macro-omgevingsfactoren.

Vanuit mijn perspectief van beleggen zijn de financiële resultaten van een bepaald bedrijf slechts een onderdeel van de beleggingsthese.

Ik houd ook rekening met een aantal andere factoren, zoals mijn begrip van het bedrijfsmodel van het bedrijf, de kracht van hun bedrijfsuitvoering en concurrentievoordelen naast de potentiële marktkansen voor het bedrijf. Volatiliteit gedreven door huidige waarderingsproblemen in de technische ruimte (die uiteindelijk zullen normaliseren ) doet er weinig toe in mijn streven om te investeren in goede bedrijven die spelen in ruimtes die worden gestimuleerd door duidelijke megatrends.

Met dit specifieke artikel wil ik enkele van mijn observaties delen en hopelijk laten zien hoe gemakkelijk men kan worden verstrikt in "marktruis" en risico's die samenhangen met waardering, vooral in de technische ruimte.

Persoonlijk heb ik geen groot probleem met waarderingsrisico's, aangezien dit naar mijn mening kan worden verzacht door mijn investeringsbedragen op de juiste manier te bepalen en gaandeweg het gemiddelde te verhogen / verlagen, zolang ik de overtuiging heb dat de langetermijntrend voor de investering gaat de goede kant op. Daarom is de sleutel echt het ontwikkelen van het overtuigingsniveau dat nodig is om continu mee te investeren, ondanks de volatiliteit.

Op het moment dat ik dit schrijf, handelen veel van de bedrijven waar ik enthousiast over ben en waarvan ik denk dat ze een mooie toekomst hebben beduidend lager dan hun all-time-highs. Hoewel sommige van deze, zelfs met de recente dalingen, nog steeds behoorlijk prijzig zijn, is het toch aanzienlijk goedkoper dan wat het een paar weken geleden was.

Ik weet niet zeker hoe het met jou zit, maar ik wil in de stemming zijn om te winkelen!

Onthulling:de auteur bezit aandelen van Microsoft Corporation (NASDAQ:MSFT), Amazon.com Inc. (NASDAQ:AMZN) en Zoom Video Communications Inc. (NASDAQ:ZM). Beleggers moeten hun eigen due diligence uitvoeren voordat ze een van de genoemde aandelen kopen/verkopen.

8 redenen waarom 5-jarenplannen het slechtst zijn

Wat te doen (en niet te doen) als de markt daalt

De opkomst van grijze scheiding:waarom wel en waarom niet?

Is dit de volgende recessie? Wat u erover moet weten (en doen)

Wat u moet weten over lijfrentes en de SECURE Act

Wat is het verschil tussen BSE en NSE?

#9 redenen waarom de meeste Indiërs niet in aandelen beleggen