Eerder deelde ik 3 technologieaandelen die op mijn volglijst stonden. Met de laatste ronde van terugval in technologieaandelen, kunnen sommige van uw portefeuilles in het rood staan, vooral als u een grotere weging hebt van technologieaandelen.

Desalniettemin is een terugval of zelfs een marktcrash een goed moment om bedrijven te kopen met een geweldige zakelijke basis. Als zodanig zouden opportunistische beleggers deze kleine uitverkoop moeten zien als een kans om meer aandelen te grijpen.

Als u momenteel geen aandelen op uw radar heeft, zijn hier 3 aandelen om te overwegen.

Met een marktkapitalisatie van $ 1,6 biljoen is Amazon momenteel het op drie na grootste bedrijf ter wereld, gemeten naar marktkapitalisatie. In de begindagen begon Amazon als boekverkoper en is sindsdien uitgegroeid tot een e-commercegigant.

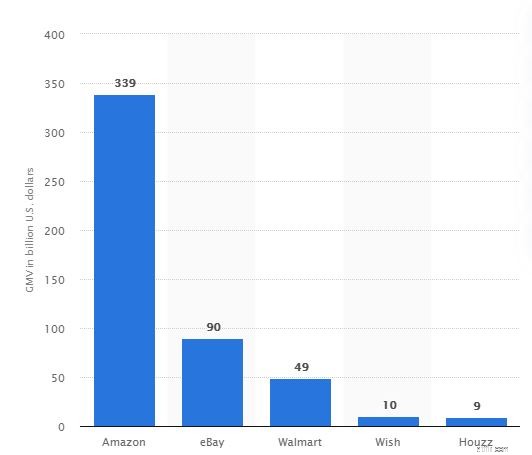

Alleen al in de VS overtreft zijn bruto handelswaarde zijn concurrenten zoals eBay en Walmart ver. In vergelijking met zijn wereldwijde concurrenten is Amazon nu de op één na grootste online retailer ter wereld, in termen van bruto handelswaarde, direct achter Alibaba (NYSE:BABA).

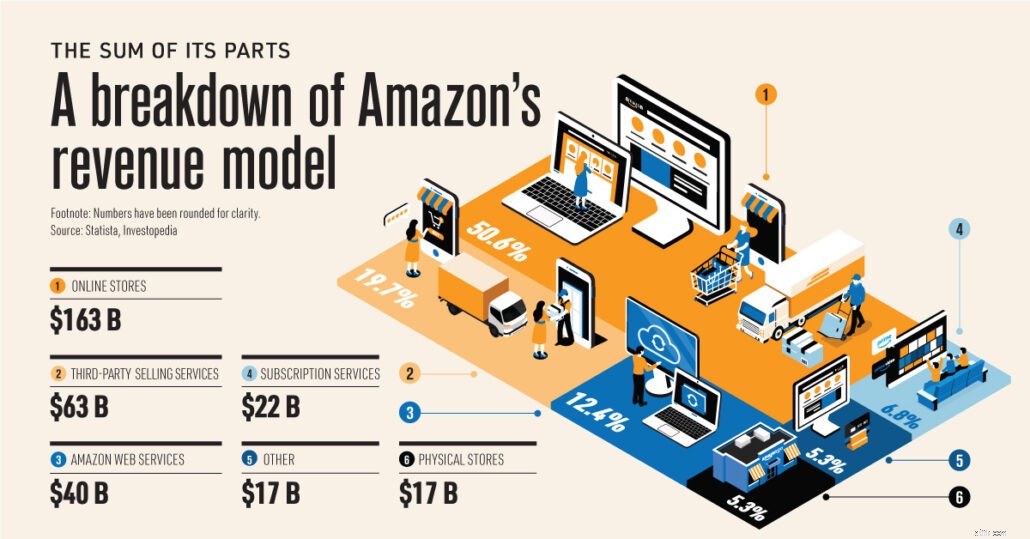

Afgezien van zijn kernactiviteit op het gebied van e-commerce, is Amazon ook een digitale adverteerder en cloudserviceprovider die gegevensopslag en computerbronnen via internet verhuurt.

Het verkoopt ook een reeks hardwareproducten, zoals de persoonlijke assistent van Alexa, de Kindle-e-reader en de abonnementsservice Amazon Prime.

Bron:Visualcapitalist.com

In FY2020 verbeterde de nettowinstmarge van Amazon omdat het een grotere operationele efficiëntie bereikte. Met groeiende inkomsten en een verbeterde winstmarge kwam het netto-inkomen van het bedrijf uit op $ 21,3 miljard, maar liefst 84,1% meer dan in FY2019!

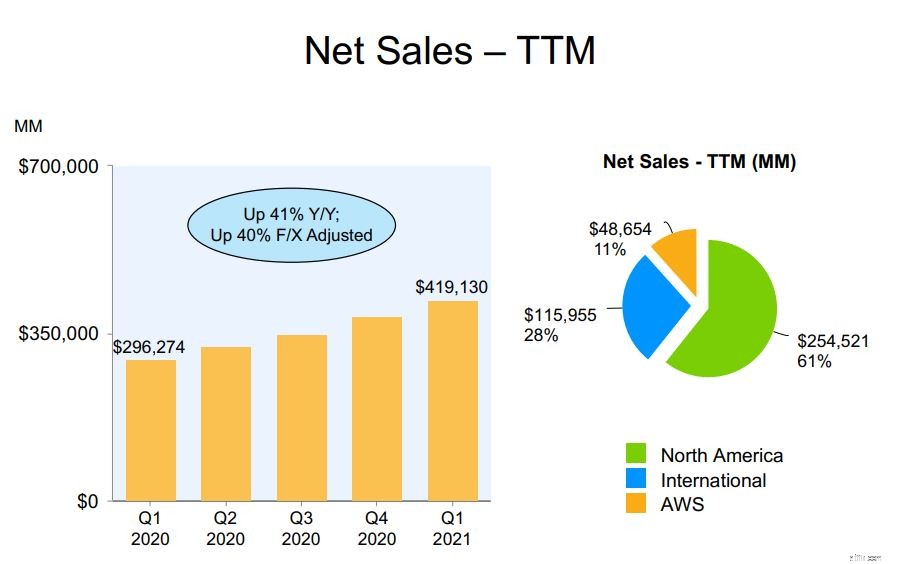

We kunnen Amazon opdelen in zijn drie segmenten:Noord-Amerika, Internationaal en AWS. De eerste twee vertegenwoordigen de geografische uitsplitsing van Amazon's retailactiviteiten, terwijl de derde Amazon's cloud computing-services zijn.

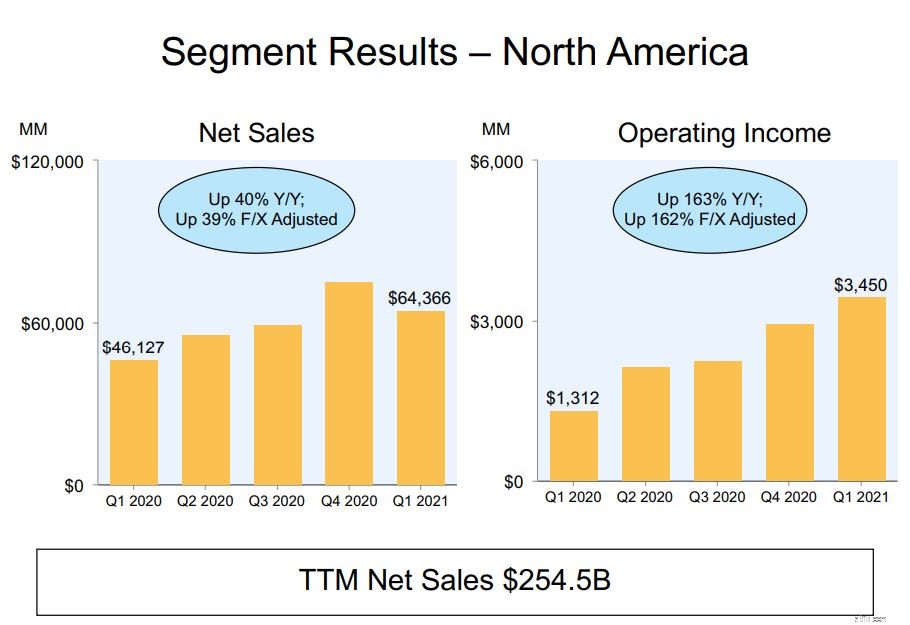

Momenteel zijn de Noord-Amerikaanse activiteiten van Amazon nog steeds verantwoordelijk voor het grootste deel van de omzet. In FY2020 kwam 61% van de omzet uit dit segment.

Het Noord-Amerikaanse bedrijfsresultaat van Amazon is kwartaal op kwartaal gegroeid, zoals hieronder wordt weergegeven. Alleen al vorig jaar bedroeg de procentuele groei op jaarbasis 38%.

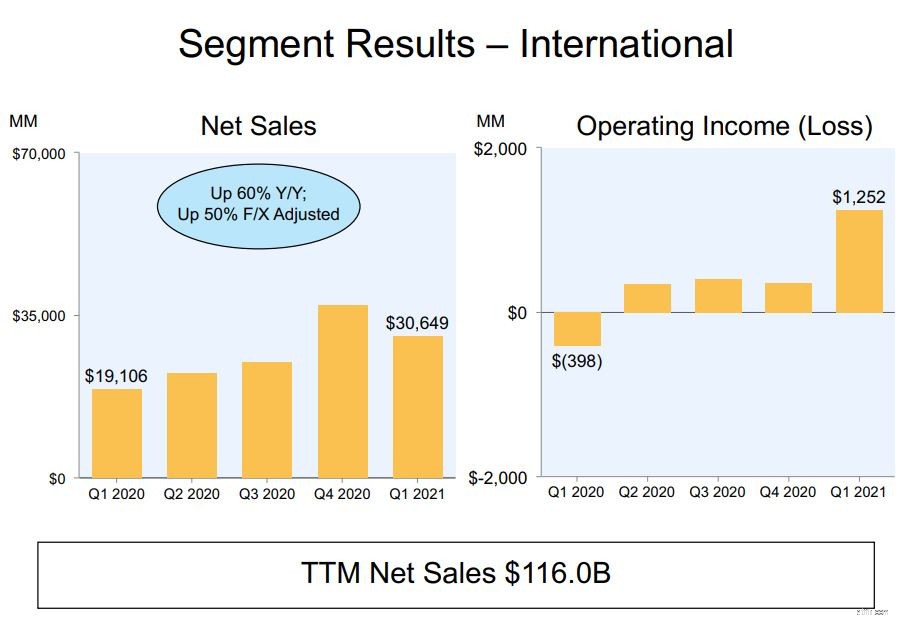

De internationale activiteiten van Amazon vertegenwoordigen 27% van de omzet van Amazon in FY2020. Evenzo is het bedrijfsresultaat van dit segment kwartaal op kwartaal gegroeid met een jaar-op-jaar groei van 40%. De groei van FY2020 is meer dan verdubbeld ten opzichte van FY2019, dat 13% bedroeg.

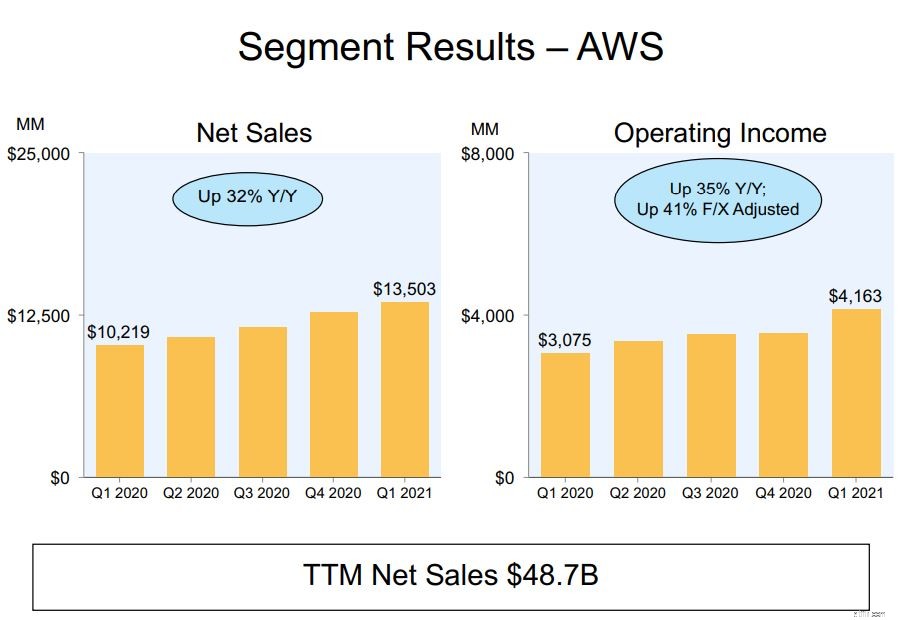

Het laatste segment is Amazon's opkomende inkomstengenererende machine - Amazon Web Services (AWS). AWS werd in 2006 gelanceerd om een infrastructuurplatform voor bedrijven te bieden, in de cloud.

In FY2020 vertegenwoordigt dit segment slechts 12% van de totale inkomsten van Amazon.

Desalniettemin is de winstmarge van AWS aanzienlijk hoger in vergelijking met andere segmenten. Als gevolg hiervan was het AWS-segment goed voor ongeveer 59% van het bedrijfsresultaat van Amazon.

Tegenwoordig bezit Amazon 31% van de wereldwijde cloudmarkt in termen van omzet, terwijl zijn naaste concurrent Microsoft Azure 20% in handen heeft. Dit was het resultaat van de zeven jaar voorsprong die AWS had en is er een die AWS in staat zou stellen om de komende jaren haar voorsprong te behouden.

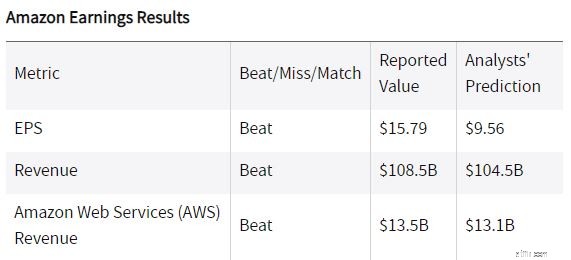

Amazon heeft onlangs zijn inkomsten voor het eerste kwartaal van 2021 gerapporteerd, waarmee het de analysevoorspellingen ruimschoots overtreft.

De winst per aandeel bedroeg $ 15,79, 65,2% boven de prognoses van analisten. De omzet kwam ook uit op $ 108,5 miljard, 3,8% hoger dan de prognoses van analisten.

Afgezien daarvan steeg de vrije kasstroom van Amazon tot $ 26,4 miljard in de afgelopen twaalf maanden, vergeleken met $ 24,3 miljard een jaar geleden. Dit is extra geld dat verder in het bedrijf kan worden geïnvesteerd om in de toekomst meer groei te creëren.

Bron:Investopedia

Amazon heeft zijn richtlijnen voor het tweede kwartaal van 2021 gegeven. Het verwacht dat de netto-omzet tussen de 24% en 30% zal groeien in vergelijking met het tweede kwartaal van 2020. (Deze prognose verwacht een gunstig effect van ongeveer 200 basispunten van wisselkoersen)

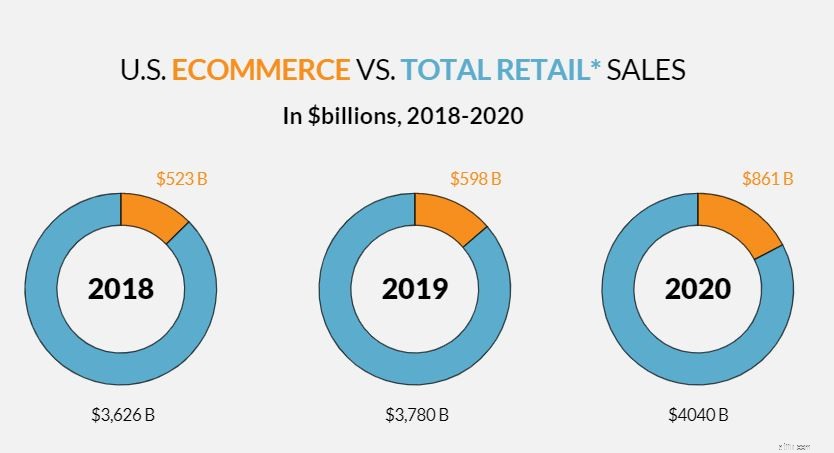

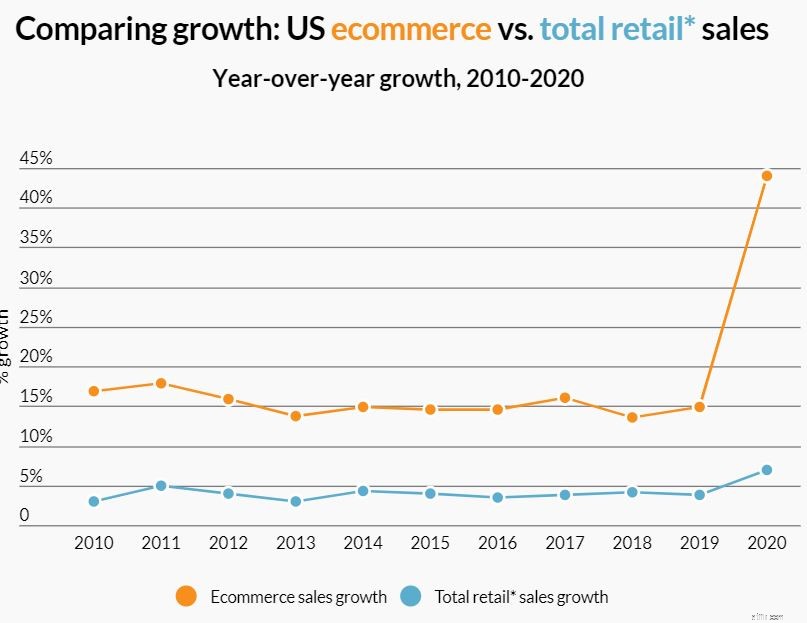

Aangezien onlineverkopen slechts een klein deel uitmaken van de totale omzet in de VS vanaf 2020, met een gemiddelde groei van 15% van de e-commerceverkoop, kunnen we verwachten dat Amazon de komende jaren zal blijven groeien. Dit is de reden waarom ik van Amazon houd.

In termen van vergelijkende waardering is AMZN ondergewaardeerd ten opzichte van de markt. Met een aandelenkoers van $3190,49 kan AMZN ook als ondergewaardeerd worden beschouwd, met een potentieel voordeel van 20% op basis van het discounted cashflow-model van Finbox.

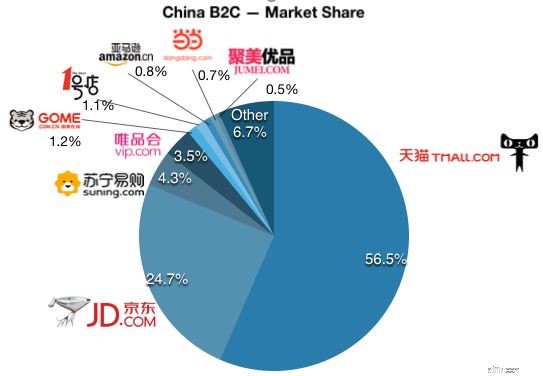

De volgende is JD.com, een van China's toonaangevende e-commercebedrijven. JD.com kan gezien worden als het Amazonegebied van China, gezien de overeenkomsten tussen de twee. Beide bedrijven opereren als een first-party e-commerce verkoper en runnen een externe marktplaats.

In China zou de directe concurrent van JD Alibaba zijn, dat tweemaal het marktaandeel van JD heeft, hoewel beide bedrijven met verschillende bedrijfsmodellen werken. Alibaba neemt geen voorraden aan of voert zijn eigen bestellingen uit, maar streeft ernaar verkopers en kopers met elkaar te verbinden via hun platforms - Taobao en Tmall. Bestellingen worden vervolgens uitgevoerd door zijn logistieke filiaal, Cainiao, die de uitvoeringskosten voor Alibaba draagt. Afgezien daarvan genereert Alibaba inkomsten uit betaalde advertenties door kosten in rekening te brengen voor een hoger gerangschikte vermelding op zijn platform.

JD daarentegen neemt voorraden op en voert bestellingen uit via zijn logistieke netwerk dat ongeveer 800 magazijnen bevat (meer fulfilmentruimte dan Amazon). Met dit model heeft JD een strakkere controle over de kwaliteit van zijn product en de leveringssnelheid, wat ten koste gaat van lagere operationele marges in vergelijking met Alibaba.

Als een van China's belangrijkste logistieke dienstverleners bestrijkt JD's operatie bijna alle provincies en districten in China. Het netwerk van JD is enorm en houdt niet op. Het investeert in feite om de volgende generatie bezorgingsoplossing te ontwikkelen die geautomatiseerd magazijn, drones en autonome bezorgvoertuigen omvat om zijn logistieke netwerk verder uit te breiden.

Om te profiteren van zijn superieure logistieke service, is JD deze service ook gaan aanbieden aan andere bedrijven, wat een hogere marge voor hen vrijmaakt. JD waagt zich ook aan nieuwe bedrijven zoals cloudbusiness en JD Health (een online apotheek die gespecialiseerd is in online medische consultatie en farmaceutische verkoop).

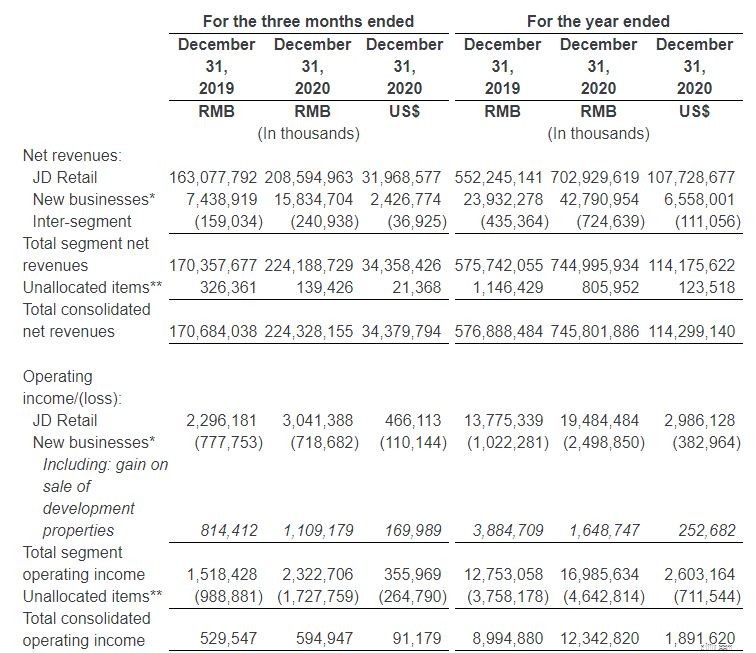

Al met al hebben deze bedrijven JD in staat gesteld om zijn inkomsten consequent te laten groeien. Eind 2020 boekte het een omzet van RMB745 miljard, een stijging van 30% ten opzichte van het jaar ervoor.

De detailhandel van JD, onderverdeeld in verschillende segmenten, bracht RMB703 miljard op voor FY2020, wat goed is voor 94% van de JD-inkomsten, terwijl de rest afkomstig was van zijn nieuwe activiteiten. *

* Nieuwe activiteiten van het bedrijf omvatten logistieke diensten aan derden, overzeese bedrijven, technologie-initiatieven, evenals vermogensbeheerdiensten aan investeerders in logistiek vastgoed en verkoop van ontwikkelingsvastgoed door JD Property.

De operationele cashflow van JD voor het volledige jaar 2020 steeg van RMB 24,8 miljard in 2019 tot RMB42,5 miljard (US$6,5 miljard). jaar van 2020 is ook gestegen tot RMB 34,9 miljard (US $ 5,4 miljard), vergeleken met RMB 19,5 miljard voor het volledige jaar van 2019.

De niet-GAAP operationele marge van JD is ook verbeterd van 1,5% naar 2,1%. Hoewel dit relatief laag is, wordt dit verwacht vanwege het bedrijfsmodel.

Hoewel JD bepaalde risico's met zich meebrengt die uniek zijn voor Chinese bedrijven, denk ik dat dit is ingeprijsd. Met een reeks snelgroeiende bedrijven, waaronder JD's e-commerce-, logistiek- en telezorgsegmenten, denk ik dat JD zal blijven groeien in de komende jaren.

Als we de prijs van JD vergelijken met de winst van vergelijkbare bedrijven, is de PE van 15,7 relatief laag in vergelijking met de PE van 25,8 van Alibaba en de PE van 60,7 van Amazon. Dit kan een teken zijn dat JD ondergewaardeerd is en een aandeel waar u naar moet kijken, aangezien het onlangs 30% van zijn hoogtepunt heeft gecorrigeerd.

Ten slotte hebben we Veeva Systems Inc, een cloudcomputingbedrijf dat zich toelegt op het leveren van cloudservices aan biotech- en farmaceutische bedrijven.

Veeva-software helpt zijn klanten bij het beheren van verkoop en activiteiten en zorgt tegelijkertijd voor naleving van de voorschriften van de gezondheidsindustrie. In termen van leken is de applicatie van Veeva bedoeld om de efficiëntie van bedrijven te verbeteren in de manier waarop ze met hun gegevens omgaan, zodat ze effectief kunnen worden opgeslagen en gebruikt.

Veeva biedt momenteel twee hoofdproducten aan haar klanten, Veeva Commercial Cloud en Veeva Vault, die beide in gelijke mate hebben bijgedragen aan Veeva's omzet voor de eerste helft van 2021.

Veeva Commercial Cloud biedt haar klanten CRM-diensten (customer relationship management), data-analysetoepassingen en andere gerelateerde diensten. Veeva Vault daarentegen is een contentmanagementplatform met de unieke mogelijkheid om zowel content als data te beheren. Hierdoor kunnen bedrijven het end-to-end-proces stroomlijnen op commercieel, medisch, klinisch, regelgevend, kwaliteits- en veiligheidsgebied. Momenteel heeft Veeva meer dan 900 klanten, waaronder farmaceutische giganten zoals AstraZeneca en Merck.

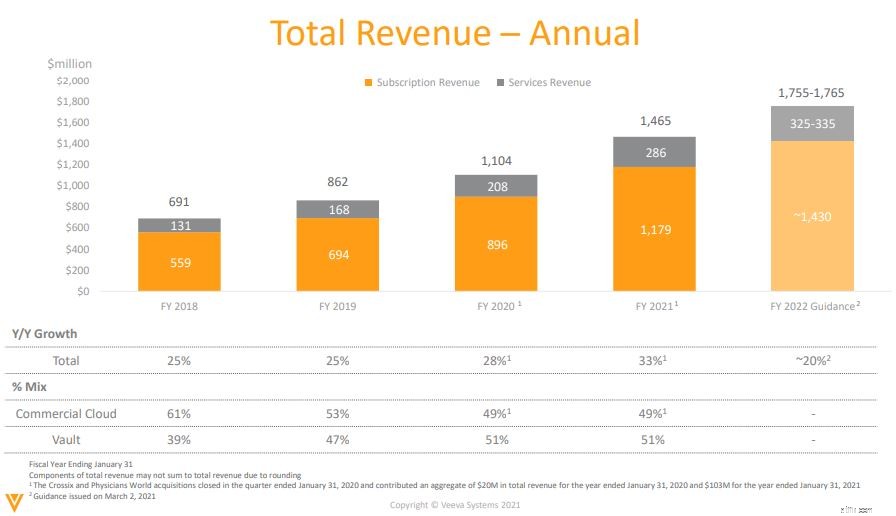

Omdat het een Software as a Service (SaaS) -platform is, kwam 80% van de totale inkomsten uit het abonnement op deze 2 platforms. Zo'n businessmodel zorgt niet alleen voor een consistente inkomstenstroom voor Veeva, het is meestal erg plakkerig en daarom vind ik het erg leuk. In de afgelopen jaren is de totale omzet van Veeva met 25% tot 28% gegroeid.

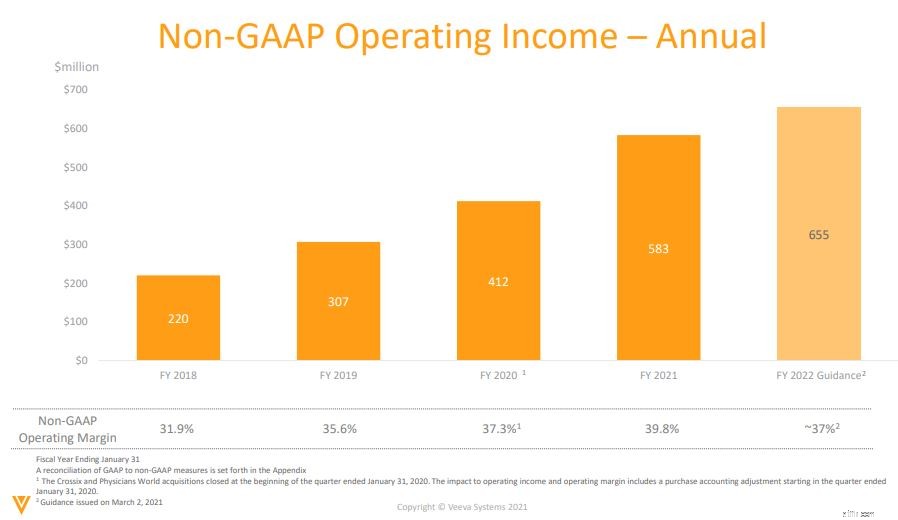

Het niet-GAAP-netto-inkomen is in de loop der jaren ook gestegen, zoals hieronder wordt weergegeven.

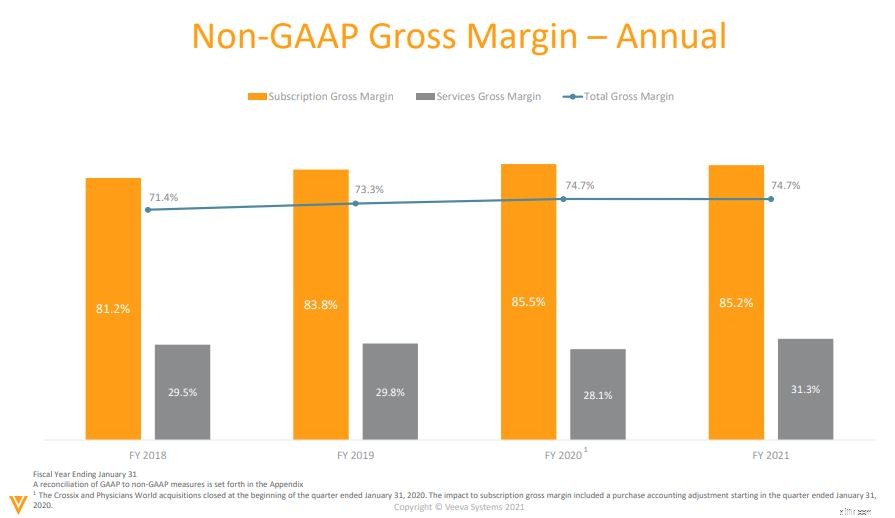

Veeva heeft in de loop der jaren een hoge brutomarge van 74,7% behouden, wat ons de schaalbaarheid van zijn bedrijfsmodel en zijn prijszettingsvermogen laat zien.

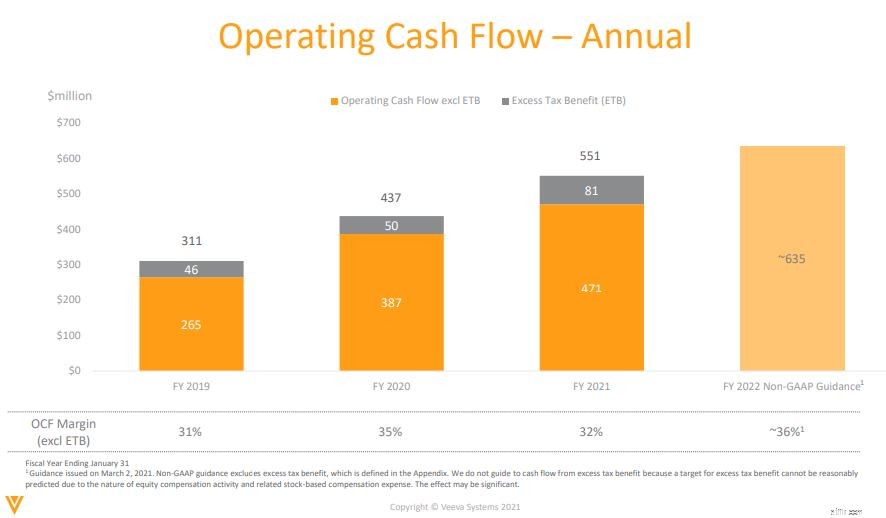

Met een toenemende operationele cashflow ziet Veeva's bedrijf er duurzaam uit. Het genereert meer geld uit zijn bedrijf dan nodig is om zijn schuld volledig af te betalen.

In de toekomst heeft Veeva zijn langetermijndoelstelling gehandhaafd om tegen het fiscale jaar 2025 $ 3 miljard aan jaarlijkse inkomsten te genereren (vergeleken met de verwachting van ongeveer $ 1,4 miljard aan inkomsten voor 2021). Veeva verwacht de komende vijf jaar met meer dan 20% per jaar te blijven groeien.

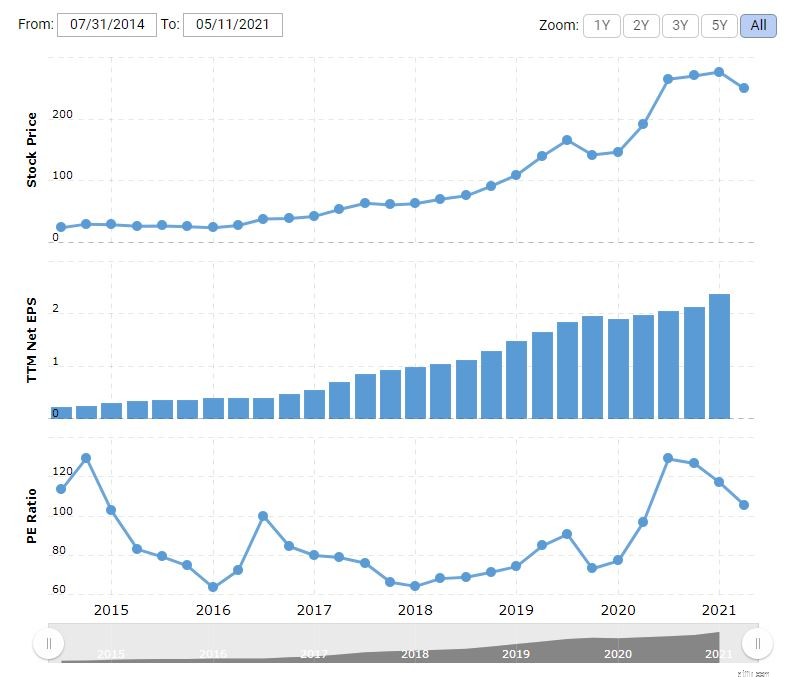

Hoewel Veeva geweldige vooruitzichten heeft, is dit waarschijnlijk ingeprijsd door beleggers, het aandeel handelt momenteel meer dan 100x zijn toekomstige winst. Gebaseerd op een 5-jaars discounted cashflow-model van Finbox, is de reële waarde van Veeva System ongeveer $ 215, wat tegen de huidige aandelenkoers met 14% overgewaardeerd is. Desalniettemin is Veeva een geweldig bedrijf en kan het voorlopig op uw volglijst worden geplaatst.

Openbaarmaking:op het moment van schrijven bezit ik geen van de 3 besproken aandelen.

PS Als u op zoek bent naar mogelijkheden om met korting in technologieaandelen te beleggen, deelt de SaaS-beleggingstrainer van Dr. Wealth hoe hij technologiegroeiaandelen evalueert met behulp van Value Investing 3.0-principes. Je kunt hier deelnemen aan zijn live webinar.

Hoe weet u wanneer het juiste moment is om aandelen te kopen

13 beste aandelen om te kopen voor de volgende beurscorrectie

De 12 beste technologieaandelen om te kopen voor 2022

The BAITs:4 Chinese technologieaandelen om te kopen om de FANGs te vervangen

5 goedkope 'Diamond in the Rough'-aandelen om te kopen

7 goedkope aandelen om te kopen op de dip

5 aandelen om nu te kopen