Alibaba is een Chinees e-commercebedrijf. In de afgelopen jaren heeft het ook zijn capaciteiten op het gebied van cloud computing en de fintech-ruimte uitgebouwd, met als meest prominente Ant Group.

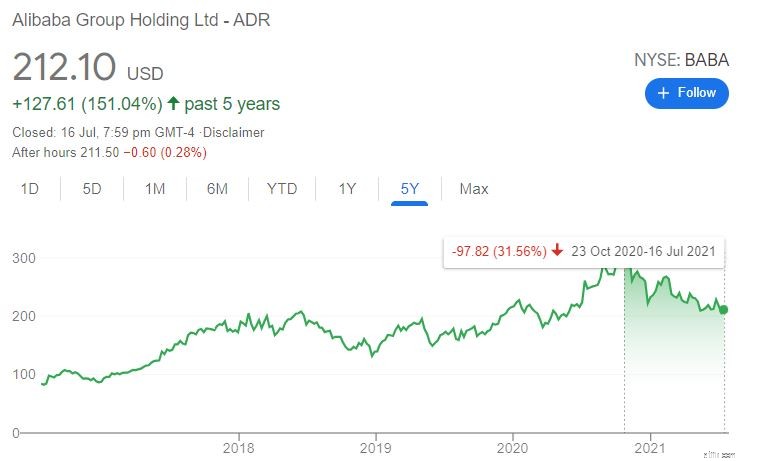

De aandelenkoers van Alibaba is gestaag gestegen sinds de eerste openbare aanbieding, dankzij de stijgende inkomsten en veelbelovende toekomstperspectieven.

De dingen veranderden echter in oktober 2020, toen de regering hard optrad tegen deze Chinese techgiganten.

Alibaba kreeg als gevolg van het harde optreden van de Chinese regering een hele reeks straffen en waarschuwingen opgelegd. Ant Financial werd gedwongen te herstructureren en Alibaba ontving een recordboete van $ 2,8 miljard van antitrustautoriteiten in april.

Sindsdien is Alibaba's aandelenkoers met meer dan 30% gedaald en moet nog herstellen:

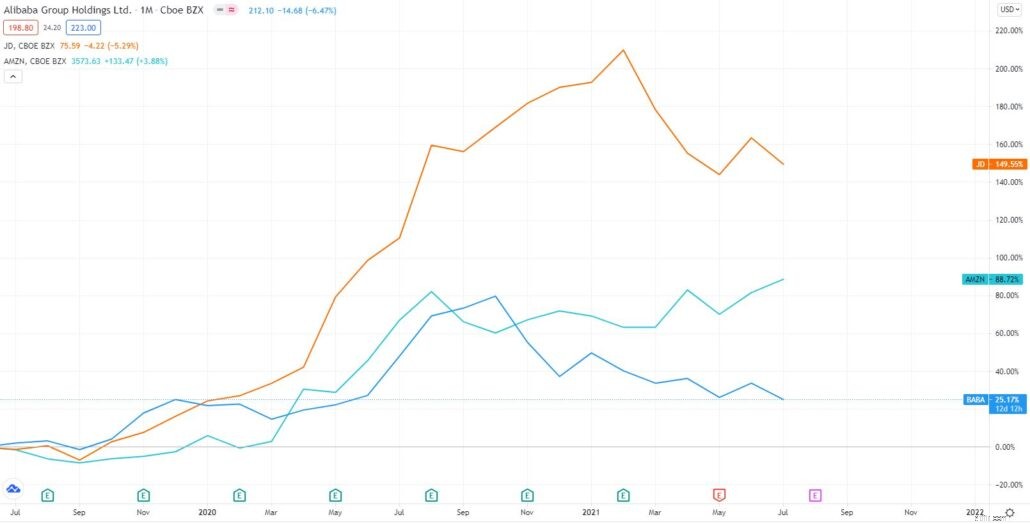

Beleggers moeten op dit moment spijt hebben, want niet alleen is de aandelenkoers van Alibaba gedaald, maar zijn concurrenten hebben het beter gepresteerd.

Ondanks het ongunstige nieuws investeerde Charlie Munger, de oude partner van Warren Buffett en vicevoorzitter van Berkshire Hathaway, in april in Alibaba. Zijn acties kunnen erop wijzen dat de markt overdreven reageert en dat Alibaba op dit moment een goede koop is.

Desalniettemin zijn de problemen van Alibaba nog niet voorbij, dus laten we de risico's en voordelen van beleggen in dit bedrijf afwegen voordat we een beslissing nemen.

Let op:Alibaba is een kolos, dit wordt een lang artikel. Hier is een inhoudsopgave voor gemakkelijke navigatie:

Alibaba (NYSE:BABA):Kopen of verkopen?:Alibaba Group werd in 1999 opgericht door Jack Ma. Tegenwoordig is het een van de grootste e-commercebedrijven ter wereld, met meer dan 50% van China's e-commercemarktaandeel.

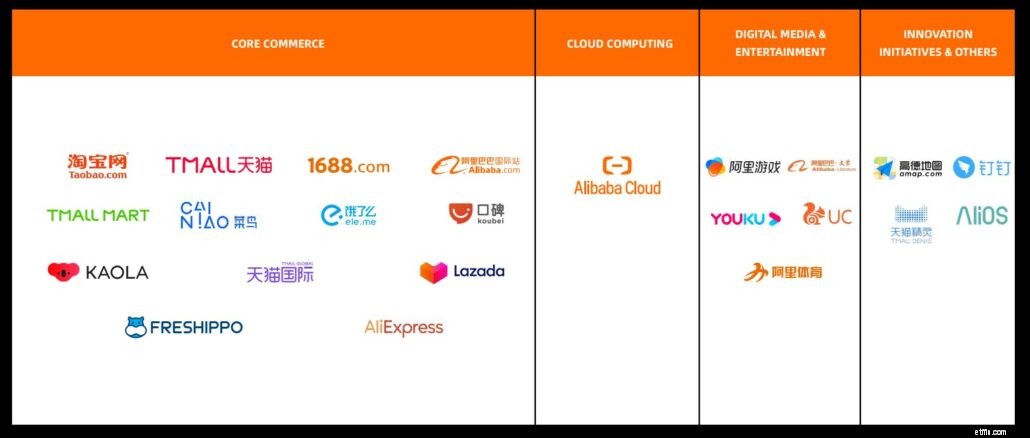

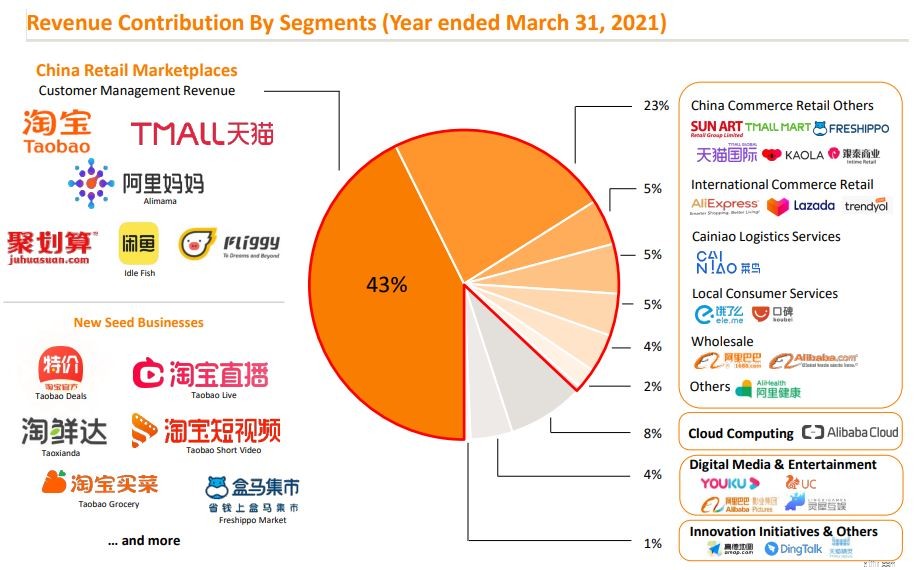

In totaal maakt Alibaba's core commerce business 87% uit van de totale bedrijfsopbrengsten uit het assortiment subactiviteiten zoals Taobao, Tmall, AliExpress, Lazada, Cainiao en nog veel meer.

Naast e-commerce heeft Alibaba zwaar geïnvesteerd in zijn Cloud Computing bedrijf. Vanaf FY2021 maakt het cloud computing-segment 8% uit van de totale omzet van het bedrijf .

De resterende 5% komt van:

De stadia van elk segment zijn te zien in het onderstaande diagram. Zoals afgebeeld op de afbeelding, hoe groter het formaat van de boom, hoe winstgevender het segment is.

Je kunt waarschijnlijk zien dat Alibaba een enorm bedrijf is met veel verschillende bedrijfssegmenten. Over het algemeen kan het worden onderverdeeld in vier bedrijfssegmenten en nog twee investeringssegmenten . Dit zijn:

Laten we het opsplitsen en meer te weten komen over elk segment.

Het grootste deel van de omzet en winst van Alibaba is de kernhandel, die TaoBao, TMall, AliExpress en nog veel meer omvat. Dit segment heeft veel subsegmenten:

TaoBao is een e-commerceplatform van consument tot consument waarmee kleine bedrijven en particulieren hun producten kunnen verkopen aan consumenten op het vasteland van China, Hong Kong, Macau en Taiwan.

Tmall bestaat uit twee delen:Tmall China en Tmall Global.

Tmall China werd in 2008 gelanceerd als een business-to-consumer (B2C) e-commerceplatform. Het stelt vooral bedrijven met een offline aanwezigheid in China in staat om hun producten aan Chinese consumenten te verkopen. Dit is een schril contrast met TaoBao, aangezien alleen erkende bedrijven zoals Nike hun producten hier kunnen verkopen.

Tmall Global daarentegen werd gelanceerd in 2014 en functioneerde ook als Tmall China. Het enige verschil is dat buitenlandse merken zonder fysieke aanwezigheid in China hun producten kunnen aanbieden. Momenteel is het het grootste Chinese grensoverschrijdende e-commerceplatform met meer dan een derde van de marktaandelen.

Kaola.com, overgenomen in 2019, dient voornamelijk als een online marktplaats voor Chinese consumenten om geïmporteerde producten te kopen. We kunnen Kaola.com zien als een extensie van Tmall.

Cainiao, opgericht in 2013 door een samenwerking met zes andere Chinese logistieke bedrijven, dient voornamelijk als Alibaba's logistieke tak.

Met zijn wereldwijde logistieke infrastructuur wordt Cainao steeds meer geadopteerd door de verkopers van Alibaba op zijn verschillende e-commerceplatforms. Voor FY2021 heeft Cainiao een omzetgroei van 68% op jaarbasis gerealiseerd en 5% van de totale omzet van Alibaba vertegenwoordigd, en dit jaar is de cashflow positief geworden.

ele.me, overgenomen in 2018, is een on-demand bezorgplatform in China waarmee consumenten online eten en boodschappen kunnen bestellen. Daarnaast biedt het ook last-mile logistieke diensten, waaronder bezorgdiensten voor Freshippo en Alibaba Health.

Meituan is nog steeds de marktleider in voedselbezorgdiensten met een marktaandeel van meer dan 65% in China. Desalniettemin heeft ele.me nog steeds een indrukwekkend marktaandeel van 27,4%, waarmee het op de tweede plaats staat.

Kuobei, aan de andere kant, is een van China's toonaangevende gidsplatforms voor restaurants en lokale diensten voor consumptie in de winkel.

Het is in het Chinees bekend als 'Hema' en is een keten van zelfstandige winkels (vergelijkbaar met Amazon Go) die een winkelervaring zonder menselijke aanraking biedt. Per 31 maart 2021 zijn er 257 Freshippo-winkels actief, die voornamelijk zijn gevestigd in tier 1- en tier 2-steden in heel China.

Lazada, overgenomen in 2016, bedient voornamelijk de Zuidoost-Aziatische markt en is momenteel een van de grootste e-commercespelers in SEA. Hoewel Lazada jaar op jaar een driecijferige ordergroei heeft doorgemaakt, is het vermeldenswaard dat het onlangs terrein heeft verloren aan de shoppee van de SEA-groep, die het uitzonderlijk goed heeft gedaan dankzij zijn gelokaliseerde marketinginspanningen.

Desalniettemin staat Lazada nog steeds op de tweede plaats, voor Tokopedia, met meer dan 100 miljoen maandelijkse actieve gebruikers.

AliExpress, gelanceerd in 2010, is een wereldwijde marktplaats waar consumenten rechtstreeks kunnen kopen bij fabrikanten en distributeurs, voornamelijk in China.

Alibaba Cloud biedt haar klanten wereldwijd een reeks clouddiensten. Deze services omvatten gegevensopslag, grootschalige computing, beveiliging, big data-analyse, machine learning-platform en IoT-services.

Qua marktaandeel komt Alibaba Cloud op de vierde plaats met een marktaandeel van 6%, net onder Amazon, Microsoft en Google. Op zijn thuismarkt neemt de Alibaba-cloud de leiding met een marktaandeel van meer dan 39,8%.

De omzet van Alibaba Cloud steeg jaar op jaar met 50% tot US$9.176 miljoen in FY2021, en het bedrijf werd voor het eerst cashflow-positief. Deze stijging is zowel toe te schrijven aan de Covid-19-pandemie als aan de algemene digitaliseringstendensen. Vooruit, met de strategische prioriteit van de Chinese overheid in cloud computing, geloof ik dat Alibaba Cloud enorm zal groeien.

Dit segment vormt een klein deel van de omzet van Alibaba.

Youku, overgenomen in 2016, is het op twee na grootste online videoplatform in lange vorm, met meer dan 500 miljoen maandelijkse actieve gebruikers. Naast het leveren van digitale media en entertainmentcontent aan zijn gebruikers, dient Youku als aanvulling op Alibaba's e-commerce-activiteiten via zijn lidmaatschapsprogramma en ook als een medium voor livestreaming van grote evenementen van zijn kernhandel, zoals het 11.11 wereldwijde winkelfestival.

De belangrijkste concurrenten zijn iQIYI en Tencent Video.

Dit segment is als een ‘startup’-tak van Alibaba, en de meeste, zo niet alle initiatieven zijn nog steeds onrendabel. Desalniettemin, als Alibaba erin slaagt om 1 of 2 edelstenen te vinden, kan het mogelijk een 10x bagger zijn.

Momenteel werkt Alibaba aan initiatieven als Amap en DingTalk. Amap is een mobiele digitale kaart die navigatie en realtime verkeersinformatie in China biedt. De technologie met big data ondersteunt belangrijke mobiele apps in verschillende sectoren, waaronder ride-hailing en sociale netwerken.

DingTalk is een digitale samenwerkingswerkplek die nieuwe manieren van werken, delen en samenwerken in scholen en kantoren biedt. Hiermee kunnen gebruikers verbonden blijven terwijl ze op afstand werken, wat nu cruciaal is gezien de pandemie.

Ant Group is een fintech-bedrijf dat een reeks financiële diensten aanbiedt, zoals zijn betalingsdiensten, Alipay, dat goed is geïntegreerd in zijn e-commerceplatform. Om de grootte in perspectief te plaatsen:de actieve gebruiker van Ant Group is ongeveer twee keer die van die van Paypal, met een wereldwijde jaarlijkse actieve gebruiker van 1,3 miljard.

Vanwege regelgevingsproblemen moest Ant Group zich afsplitsen van het moederbedrijf. Als zodanig vormt het nu het investeringsgedeelte van Alibaba, waar het een aandelenbelang van 33% in het bedrijf heeft.

Daarnaast werkt Ant Group ook samen met financiële instellingen om producten voor vermogensbeheer, microfinanciering en verzekeringsproducten aan te bieden.

Hoewel Ant Group een enorme klap heeft gekregen nadat de IPO werd stopgezet, komt er nog steeds veel groei uit dit segment. Met het groeiende middeninkomen en de investering in de commerciële toepassingen van blockchain heeft AntGroup nog een lange weg te gaan.

Naast zijn eigen bedrijf heeft Alibaba ook geïnvesteerd in andere bedrijven, met als twee meest opvallende Bilibili (8% eigendom) en Didi Chuxing.

Dus hoe heeft Alibaba door de jaren heen gepresteerd?

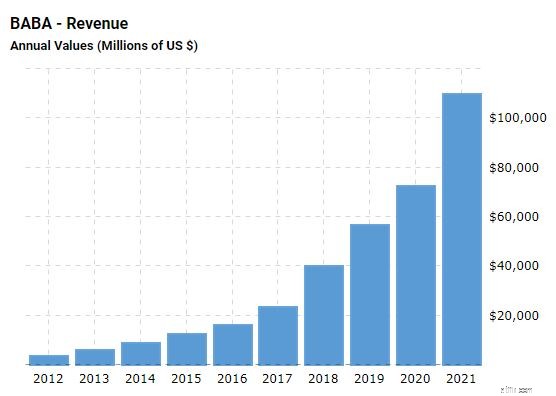

Ik zou zeggen dat het erg indrukwekkend is. Alibaba's inkomsten zijn de afgelopen tien jaar gestaag toegenomen .

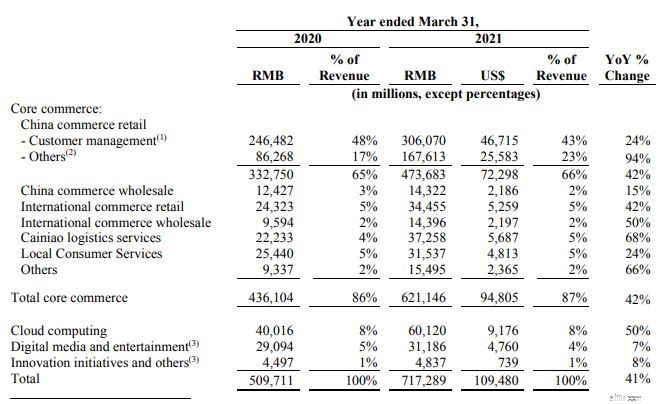

De omzet van het bedrijf in FY2021 was RMB717.289 miljoen (US$109.480 miljoen), een stijging van 41% van RMB509.711 miljoen in FY2020.

De hoge omzetgroei was voornamelijk te danken aan de consolidatie van Sun Art die in oktober 2020 begon, samen met de uitstekende prestaties van zijn cloud computing-segment en Cainiao logistieke diensten.

Zelfs zonder de fusie met Sun Art zou de omzet jaar op jaar nog steeds met 32% zijn gestegen.

Hier is een overzicht van de inkomsten die zijn bijgedragen door de verschillende segmenten:

Het grootste deel van de taart vormt het kernsegment van de handel. Al met al, Alibaba's e-commerce segment deed het goed in 2020, waarschijnlijk met de boost van de pandemie. De omzet voor de Chinese handelshandel, de Chinese handelsgroothandel, de internationale handelshandel en de internationale handelsgroothandel stegen met 42%, 15%, 42% en 50% , respectievelijk

Cainiao, Alibaba logistieke armen, heeft ook zijn eerste jaar van positieve cashflow gezien na een omzetgroei van 68% in vergelijking met FY2020 , voornamelijk als gevolg van de toename van het aantal bestellingen van zijn e-commerce-activiteiten.

Lokale consumentendiensten, waaronder het on-demand bezorgplatform Ele.me, hebben ook een omzetstijging van 24% gezien aangezien de levering in 2020 enorm steeg.

Het Cloud Computing-segment is zijn rijzende ster met een 50% toename van zijn inkomsten vergeleken met het voorgaande jaar. Net als Cainiao is Alibaba Cloud ook begonnen met het positief maken van de cashflow en is nu een melkkoe voor Alibaba.

Ik zal niet te veel ingaan op de laatste twee segmenten, Digitale media en entertainment en Innovatie-initiatieven en andere, maar hun omzet is eveneens gegroeid in FY2021.

De omzet van Alibaba heeft het dus enorm goed gedaan. Hoe zit het met de bottom line?

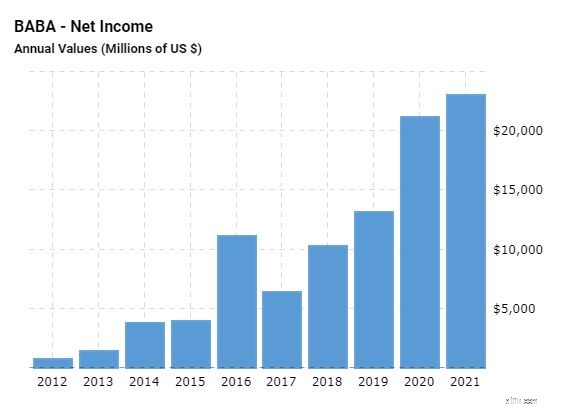

Evenzo is de nettowinst de afgelopen tien jaar gestegen .

De nettowinst van het bedrijf voor FY2021 was RMB143.284 miljoen (US$21.869 miljoen), 2% hoger dan RMB140.350 miljoen in FY2020 .

Ja, dit is laag in vergelijking met de omzetgroei van het bedrijf, vanwege de anti-monopolievergoeding die aan Alibaba wordt opgelegd. Als al deze eenmalige verliezen en winsten buiten beschouwing worden gelaten, zou de non-GAAP-nettowinst van Alibaba zijn gestegen tot 171.985 miljoen RMB (26.250 miljoen dollar), een stijging van 30% ten opzichte van 132.479 miljoen RMB in FY2020.

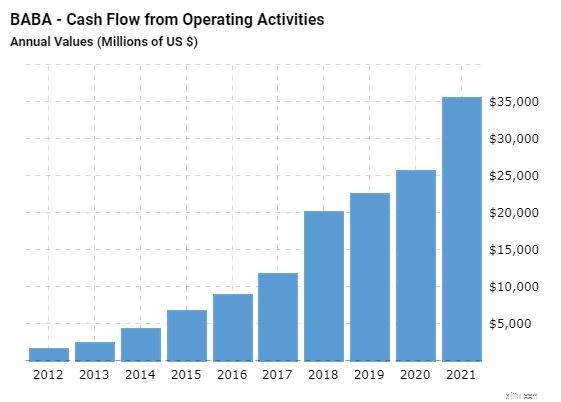

De geldmiddelen en kasequivalenten van Alibaba bedroegen RMB 473.638 miljoen (US $ 72.291 miljoen) op 31 maart 2021, vergeleken met RMB 358.981 miljoen een jaar geleden.

De stijging was voornamelijk te danken aan RMB 172.662 miljoen (US$ 26.353 miljoen) aan vrije kasstroom uit bedrijfsactiviteiten.

Kortom, Alibaba is een van de zeldzame soorten snelgroeiende bedrijven die al winstgevend zijn. Zoals je in de bovenstaande grafiek kunt zien, is Alibaba al een melkkoe geweest.

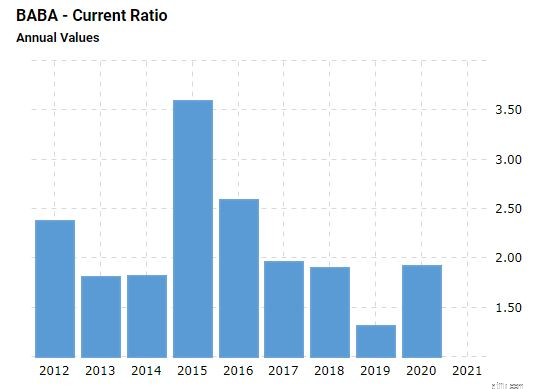

Met een current ratio van 1,91 in FY2021 kunnen we gerust stellen dat Alibaba over de middelen beschikt om zijn kortetermijnverplichtingen zonder problemen te betalen.

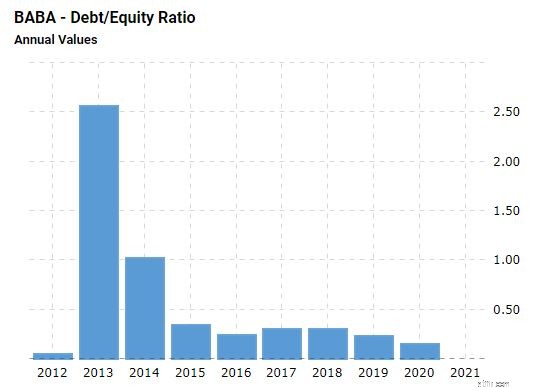

Een lage verhouding tussen schuld en eigen vermogen suggereert ook dat Alibaba op korte termijn niet in financieringsproblemen zou moeten komen.

In tegenstelling tot Amazon of J.D., die de product- en opslagkosten zelf regelt, is Alibaba in de eerste plaats een platformaanbieder en handelt zij niet zelf de pakketten af.

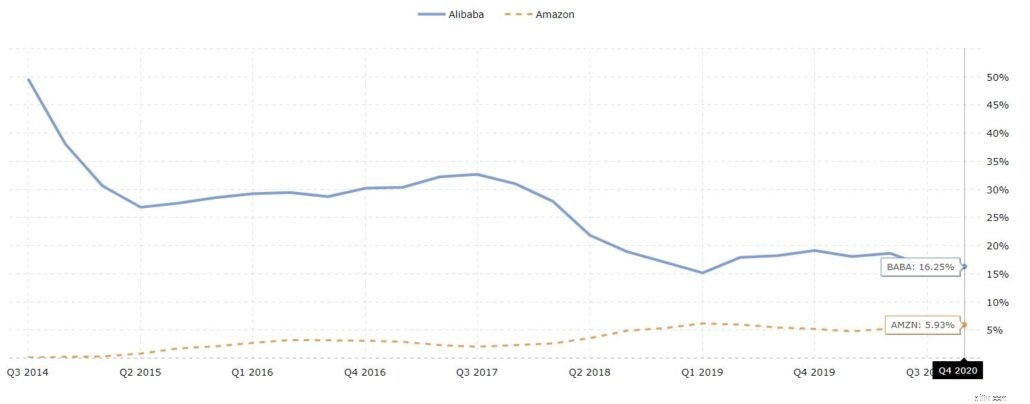

Als resultaat van dit bedrijfsmodel kunnen we zien dat de operationele marge van Alibaba aanzienlijk hoger is dan het sectorgemiddelde.

Dit resulteert niet alleen in grotere nettowinsten, maar maakt het bedrijf ook veerkrachtiger op lange termijn.

Mocht er een daling van de marges zijn voor de hele industrie (een mogelijk scenario als gevolg van het optreden van Anti Monopoly), dan zou Alibaba dit ongetwijfeld beter aankunnen dan een bedrijf als J.D., dat nauwelijks winstgevend is.

De Chinese retailmarktplaatsen van Alibaba hebben vanaf maart 2021 meer dan 811 miljoen actieve consumenten per jaar, met een jaarlijkse nettowinst van 85 miljoen.

Over het algemeen zijn de e-commerceplatforms van het bedrijf getuige geweest van hogere gemiddelde jaarlijkse uitgaven per consument (China retailmarktplaatsen bereikten meer dan US $ 1.404 per consument) en een hogere retentiegraad, beide bemoedigende signalen voor de toekomst.

In de toekomst verwacht het bedrijf in 2022 meer dan RMB930 miljard (US$144 miljard) aan inkomsten te genereren, wat een stijging van 30% vertegenwoordigt ten opzichte van de omzet in FY2021.

Nou, 30% lijkt veel voor zo'n groot bedrijf, dus laten we eens kijken of het haalbaar is.

Met een bevolkingsgrootte die drie keer zo groot is als de VS, de e-commercemarkt in China is de grootste ter wereld, goed voor 56% van de wereldwijde online verkoop in 2019 .

Het is interessant om op te merken dat de Chinezen veel comfortabel online winkelen, zoals blijkt uit de online verkoop die goed was voor ongeveer 52,1% van de detailhandelsverkopen in China, vergeleken met slechts 15% in de Verenigde Staten.

Met de groeiende middenklasse die meer kunnen uitgeven aan consumptiegoederen en een toenemend aantal nieuwe gebruikers uit de landelijke steden, zal de kernhandel van Alibaba ongetwijfeld blijven groeien.

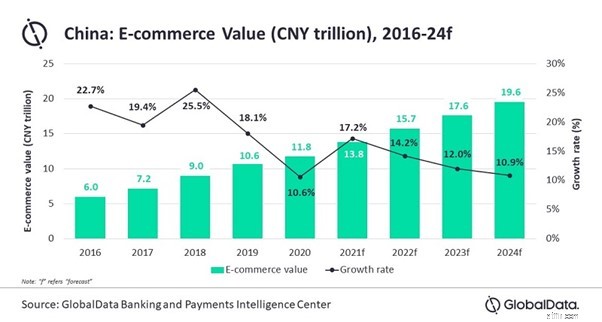

Dit wordt ondersteund door gegevens van GlobalData, die voorspelt dat de Chinese e-commercemarkt zou groeien met een CAGR van 12,4% van CNY 13,8 biljoen (US$ 2,1 biljoen) in 2021 tot CNY 19,6 biljoen (US$ 3,0 biljoen) in 2024.

Afgezien van de kerngroei van de handel, zullen de infrastructuur en diensten die hand in hand gaan met e-commerce winkelen waarschijnlijk groeien . Met de integratie en het gemak van de betalingsoplossing op e-commercesites van Alibaba, zou Alipay van Ant Group een groei in zijn transacties zien, en dus een stijgende omzet.

Met de opkomst van 'koop nu, betaal later' betalingsmodellen, biedt Alipay ook een vergelijkbare service aan, genaamd Huabei. Vanaf vandaag zijn Alipay en WeChat Pay beide de grootste betalingstool in China.

De logistieke tak van Alibaba is het andere bedrijf dat ook zou profiteren van de boost in de e-commerceverkoop.

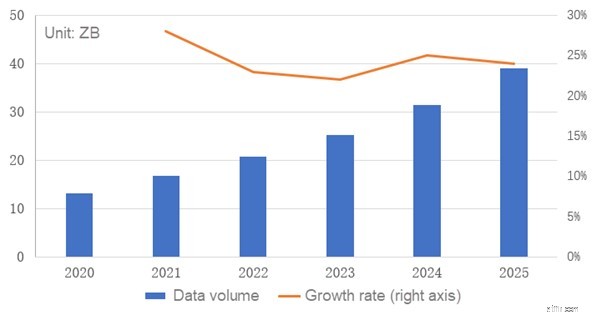

De pandemie heeft aangetoond hoe belangrijk digitalisering is voor bedrijven om relevant te blijven. Als gevolg hiervan en de algemene digitaliseringstrend zullen er meer gegevens worden geproduceerd.

Volgens IDC-onderzoek had China in 2020 13,1 ZB aan gegevens gegenereerd, goed voor 21,4% van de wereldgegevens. In de komende vijf jaar zou dit datavolume willen toenemen met een CAGR van 24,4%.

Aangezien deze gegevens ergens moeten worden verwerkt en opgeslagen, is een cloudinfrastructuur zoals Alibaba Cloud essentieel en zal deze door veel bedrijven worden vereist.

De Chinese cloud computing-markt zal de komende jaren waarschijnlijk toenemen. Volgens CAICT zal het tegen 2023 375,42 miljard RMB bereiken met een CAGR van 29,5%.

Ik heb zo'n rooskleurig beeld geschetst voor Alibaba, maar er moeten redenen zijn waarom het ondergewaardeerd bleef toch? Hier zijn enkele risico's wanneer we in Alibaba investeren.

Als gevolg van het harde optreden waren ze veel angsten van de markt .

We zullen nooit weten waarmee de Chinese regering Alibaba gaat slaan. Wordt het weer een antitrustboete? Zal Alibaba gedwongen worden om een deel van zijn investeringen af te stoten? We weten het niet, en dit is de onzekerheid die zou kunnen zijn waarom Alibaba tegen zo'n lage prijs handelde.

Als je het nog niet hebt gehoord, probeert de Chinese regelgever de maas in de VIE-structuur te dichten.

Een Variable Interest Entity (VIE), voor degenen die niet bekend zijn met het acroniem, is een soort juridische entiteit waarmee investeerders kunnen profiteren van de economische activiteit van een bedrijf zonder deze daadwerkelijk te bezitten.

Deze structuur is gecreëerd om de regelgeving van de Chinese regering inzake buitenlandse investeringen in gevoelige gebieden te omzeilen, waardoor Chinese ondernemingen kapitaal kunnen verkrijgen zonder eerst toestemming van de autoriteiten te vragen.

Alibaba, dat via de VIE-structuur op de Amerikaanse markt is genoteerd, kan nodig zijn om verdere toestemming van de markt te verkrijgen als ze extra kapitaal nodig hebben, wat een gedoe kan zijn .

De gesprekken over het schrappen van de notering zijn al vele jaren aan de gang. Dit werd verder geïntensiveerd nadat de spanning tussen de VS en China escaleerde. In maart heeft de Amerikaanse Securities and Exchange Commission de Holding Foreign Companies Accountable Act aangenomen, die stelt dat alle op de Amerikaanse beurs genoteerde bedrijven moeten worden gecontroleerd door de Amerikaanse waakhond. Bij niet-naleving zou het bedrijf worden geschrapt.

Daarnaast heeft de Chinese overheid haar bedrijf ook 'geduwd' om op de huizenbeurzen te noteren.

Hoewel dit een risico is, kan een dergelijk risico worden vermeden door Alibaba-aandelen te kopen van de Hong Kong-beurs in plaats van de Amerikaanse. Ik zie hier dus niet veel problemen in. Bovendien zijn Alibaba-aandelen fungibel. Dit betekent dat we ons BABA-aandeel gemakkelijk kunnen omwisselen voor 9988.

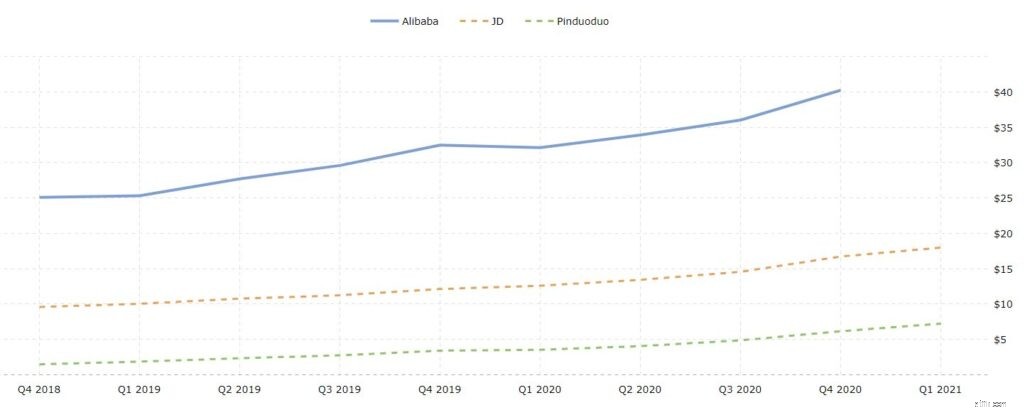

Terwijl Alibaba de meeste marktaandelen inneemt met 69% in termen van online retailwinst, zijn concurrenten J.D. en Pinduoduo, kappen niet.

JD.com is momenteel de op één na grootste e-commerce retailer van China, met ongeveer 12% van het marktaandeel. Om het nog erger te maken, Tencent is ook de belangrijkste stakeholder van J.D., waardoor J.D.-producten kunnen worden getoond op zijn berichtenplatform WeChat.

Pinduoduo is ook een andere grote e-commerce retailer in China met een marktaandeel van ongeveer 8%. Dit e-commercebedrijf is ook zeer snel gegroeid dankzij het bedrijfsmodel voor groepsaankopen waarbij klanten worden uitgenodigd om groepen te vormen met anderen die geïnteresseerd zijn in hetzelfde product.

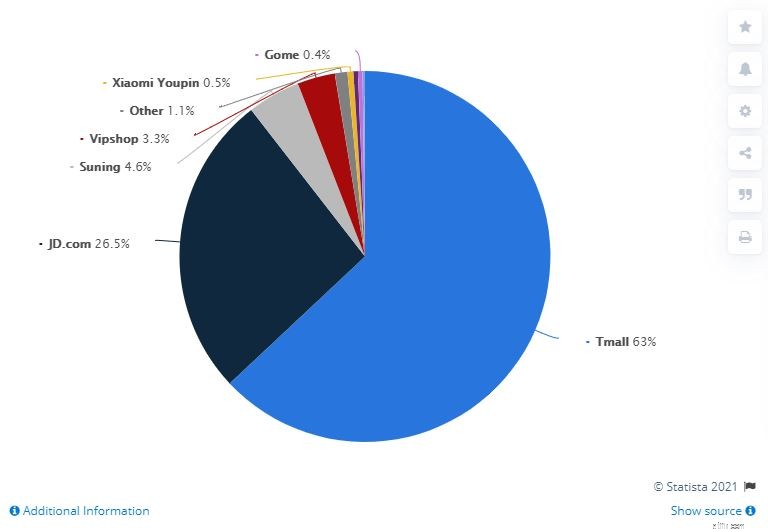

Hier is nog een diagram dat de uitsplitsing van het B2C online retailmarktaandeel in China voor het eerste kwartaal van 2021 laat zien:

Tmall is goed voor 63% van alle transacties, voorlopig .

Er zijn veel manieren waarop we Alibaba kunnen waarderen. Voor dit artikel zal ik gewoon het DCF-model van Finbox en de K/W-verhouding gebruiken.

U kunt echter ook het bedrijfssegment opsplitsen en aan elke basis een waardering toewijzen op basis van de marktkapitalisatie van de concurrent. Van daaruit kunt u de algehele potentiële waarde van Alibaba schatten. Nou, ik kan je een marge geven die rond de $ 250 tot $ 300 per aandeel ligt .

Op basis van Finbox's discounted cashflow-methode met een geschatte opbrengst van 5 jaar CAGR van 19,7%, ligt de reële waarde rond $ 276,55 USD, wat een opwaarts potentieel van 28,8% aangeeft vanaf de huidige prijs.

Op basis van de historische K/W van Alibaba ligt de huidige K/W van 26 ongeveer op het historisch gemiddelde, wat erop zou kunnen wijzen dat het redelijk gewaardeerd is. op dit punt.

Als we het echter vergelijken met Amazon, dat een K/W van 68 heeft, is Alibaba veel ondergewaardeerd. Ik denk natuurlijk niet dat het dezelfde K/W zal halen als Amazon vanwege het risico dat aan de CCP is verbonden.

Toen ik mijn onderzoek naar Alibaba deed, voelde ik veel angst en onzekerheid van investeerders. Als we naar de commentaarsecties keken, waren velen sceptisch over de acties van de CCP en hoe ze Alibaba wilden vermoorden.

Dat gezegd hebbende, Alibaba is zeker een koop voor mij . Ik geloof dat, zoals veel Chinese aandelen, de markt Alibaba overdreven verdisconteerd. Er is inderdaad een reëel risico vanwege de onzekerheid van de Chinese overheid, en de markt zou dit van de aandelenkoers moeten aftrekken. Deze korting kan echter te hoog zijn geweest.

Desalniettemin geloof ik dat Alibaba zal blijven groeien met een sterke rugwind in zijn e-commerce en cloud computing-segment. Voor beleggers die aan Alibaba vasthouden, is er geen garantie wanneer de koers van het aandeel zou stijgen omdat de markt zo lang als hij wil irrationeel kan blijven.

Dit snelgroeiende bedrijf heeft echter op de lange termijn veel opwaarts potentieel, waardoor het risico om te belonen gewoon te aantrekkelijk is om niet te missen.

En jij, wat vind je van Alibaba?

Openbaarmaking:ik heb een functie bij Alibaba op het moment van schrijven.

Hoe cadeaubonnen te verkopen/kopen Craigslist

UBS:verkoop Kohl's, Macy's, koop Go It Alone-merken

Is 2019 jouw jaar om een bedrijf te kopen?

Hoe een klusjesmanverzekering te kopen

Een bedrijf kopen in de gezondheidszorg

Hoe handel ik in ICICI Direct? Aandelen kopen/verkopen

Hoe een verzekering voor kleine bedrijven te kopen