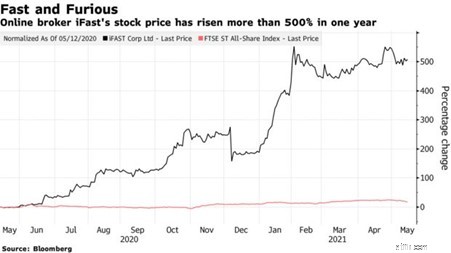

De aandelenkoers van iFAST (SGX:AIY) was opmerkelijk gestegen.

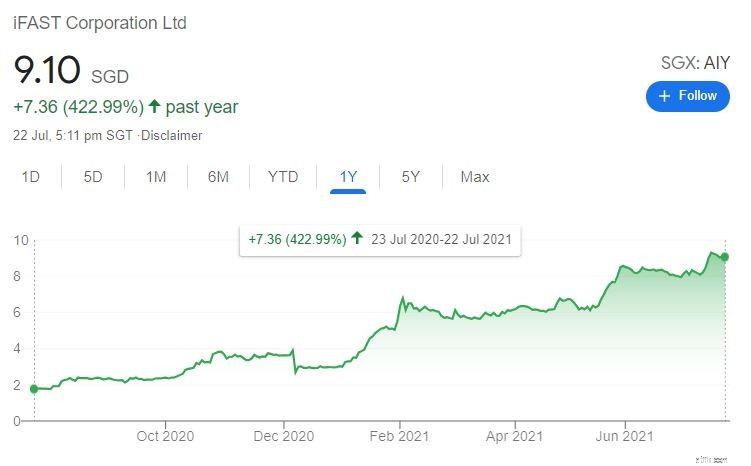

Elke keer dat we dachten dat de koers van het aandeel hoog was, klimt het nog hoger. Als u dit aandeel een jaar geleden had gekocht en het had vastgehouden tot 23 juli 2021 (het punt van schrijven), zou u een 423% winst hebben behaald ! Dit is fenomenaal gezien het feit dat Singaporese aandelen doorgaans meer getemd zijn in hun rendement.

Maar helaas, de laatste winstresultaten van iFAST voldeden niet aan de verwachtingen van beleggers en daalden met ongeveer 10%:

Zijn ze nog steeds overgewaardeerd, of is dit een goede kans om in te stappen voor de volgende run? Ik zal mijn analyse van hun bedrijf en waardering van iFAST hier delen. Maar laten we eerst eens terugkijken op de vele gebeurtenissen en nieuws die hebben geleid tot de iFAST-aandelenkoers van vandaag.

Zoals u in de onderstaande grafiek kunt zien, zijn de iFAST-aandelenkoersen niet gestaag gestegen of gedaald. In plaats daarvan waren er verschillende uitbarstingen, die wijzen op meerdere katalysatoren waardoor de koers van het aandeel steeg. Laten we eens kijken wat dit zijn.

Op 5 december 2020 kende iFast een aanzienlijke daling van -25%. Dit gebeurde na de aankondiging van iFAST dat de aanvraag voor een digitale banklicentie was afgewezen .

Met de synergie tussen de activiteiten van iFAST en digitaal bankieren, waren investeerders meer dan hoopvol dat iFAST en zijn consortium de licentie voor digitale groothandelsbank (DBW) zouden krijgen. Een dergelijk optimisme is verbrijzeld door het nieuws, waardoor de koers van het aandeel kelderde.

In de toekomst kan MAS in de toekomst aanvullende DWB-licenties geven. Voorlopig zal iFAST echter niet op de markt kunnen komen.

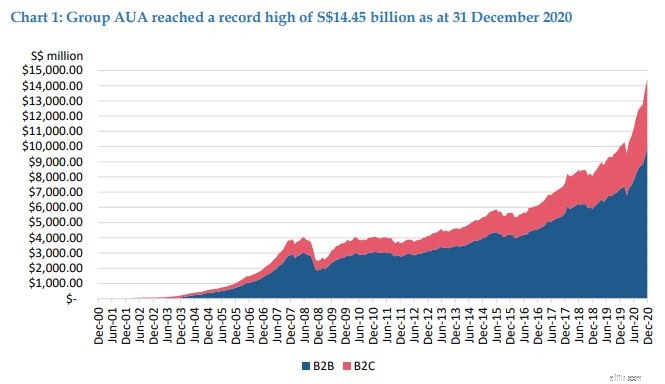

Op 6 januari 2021 deed iFAST een algemene aankondiging en boekte een groei van 44,5% op jaarbasis in AUA naar een recordhoogte van $ 14,45 miljard, op 31 december 2020.

Op kwartaalbasis was dit een stijging van 14,8% ten opzichte van $ 12,59 miljard per 30 september 2020.

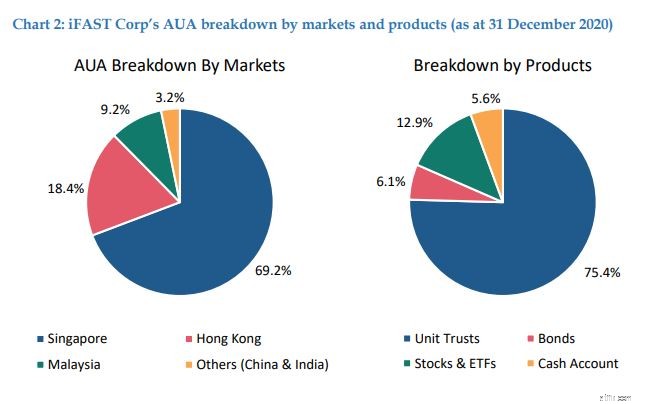

De AUA van iFAST is onderverdeeld in verschillende markten en heeft een aanzienlijke groei laten zien met zijn activiteiten in Singapore, waarvan de grootste bijdrage de AUA met 52,8% jaar op jaar zag stijgen tot $ 10 miljard.

Unit trusts bleven de belangrijkste inkomstenbron van iFAST, goed voor 75,4% van de AUA van de groep. Evenzo hebben de unit trust-producten het goed gedaan, waarbij de AUA jaar op jaar met 31,8% steeg.

Nog een positief nieuws.

iFAST heeft op 30 januari 2021 aangekondigd dat de Mandatory Provident Fund Schemes Authority (“MPFA”) uit Hong Kong PCCW Solutions het contract heeft gegund voor het ontwerp, de bouw en de exploitatie van het eMPF-platform.

De MPF is een verplicht spaarplan vergelijkbaar met de CPF van Singapore, en het eMPF-platform is bedoeld om de beheeractiviteiten van het MPF-schema te standaardiseren, stroomlijnen en automatiseren om de kosten te verlagen en een grotendeels papierloze ervaring in het MPF-systeem te bieden.

Als eerste onderaannemer van PCCW Solutions zou iFAST een verlaging van de inkomstenvergoeding kunnen krijgen, die DBS schat op meer dan $ 10 miljoen.

Meer details over dit eMPF-project zullen tegen het einde van het jaar worden aangekondigd, waar iFAST enige begeleiding zou geven over de potentiële groei van de totale activiteiten in Hong Kong voor 2023/2024 en daarna.

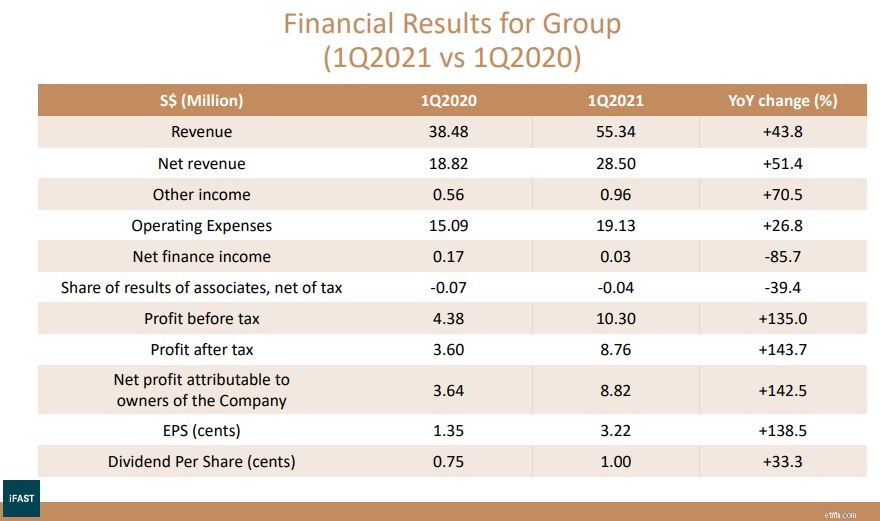

Op 22 april 2021 maakte iFAST haar resultaten over het eerste kwartaal bekend en hield ze haar jaarlijkse algemene vergadering op 23 april 2021.

iFAST had opnieuw een sterke prestatie aangekondigd die de koers van het aandeel verder opstuwt. Het bedrijf heeft een stijging van de netto-inkomsten en bruto-inkomsten opgetekend van 51,4% jaar op jaar en 43,8% jaar op jaar .

Bovendien boekte het een nettowinst van $ 8,82 miljoen, een stijging van 142,5% in vergelijking met 1Q2020. Winstgroei was aanzienlijk hoger dan omzetgroei , wat de positieve operationele invloed van de groep aantoont waar iFAST schaalvoordelen heeft bereikt.

In zijn verklaring heeft iFAST ook een sterke groei van de bedrijfsprestaties verwacht voor het volledige jaar 2021 in vergelijking met 2020, wat het dividend per aandeel in 2021 zou kunnen verhogen in vergelijking met 2020.

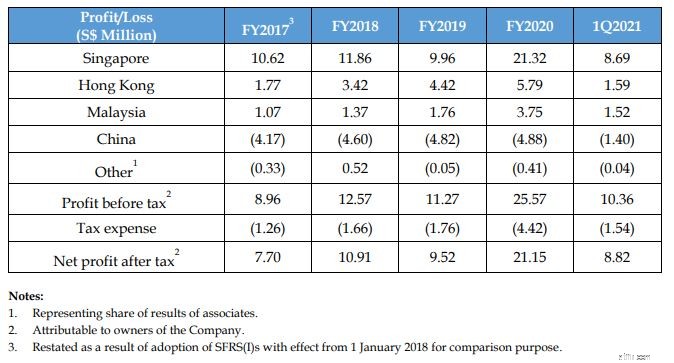

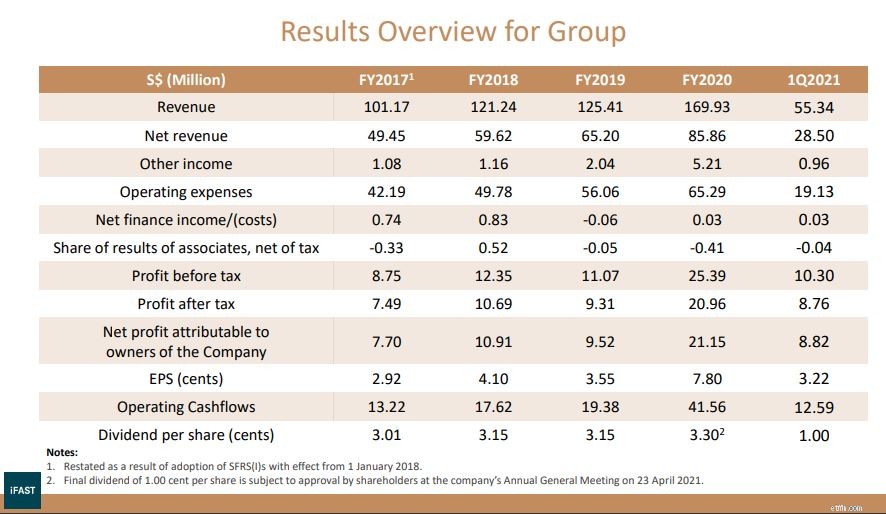

Voor meer details over de groei van iFAST, laat de onderstaande tabel zien hoe elke geografische regio de afgelopen vier jaar is gegroeid.

Nou, ik kon geen goede redenen vinden voor de piek tussen 17 mei 2021 en 31 mei 2021.

De aankondiging van SGX die het dichtst in de buurt kwam, ging in feite over het verwerven en deponeren van aandelen (wat gebruikelijk is), en een algemene aankondiging van de AVA die werd gehouden op 23 april 2021.

Niet overtuigd, ik heb online gezocht door de zoekopdracht te beperken tot 17 mei tot 31 mei en dit is wat ik vond.

Een nieuwsartikel van Bloomberg :

Met de titel 'Singapore Broker Up 552% in a Year Eyes China for More gains', vertelt het artikel hoe de aandelen van iFAST de afgelopen 12 maanden de best presterende aandelen van Singapore waren, alle leden van de FTSE ST All-Share versloeg Index.

Het artikel gaat over de inzet van iFAST op China en de razernij van de detailhandel, die zou kunnen helpen het vermogen tegen 2028 meer dan vervijfvoudigd te laten groeien . Ten slotte eindigde het stuk met een goede noot, waarin staat dat iFAST-aandelen klaar zijn voor meer winst, ondanks de stijging van vorig jaar.

Heeft dit nieuws de prijs van iFAST doen stijgen, of heb ik iets gemist?

Ik weet het niet, maar het is best gek als een nieuwsartikel zo'n flinke sprong kan maken.

Op 30 juni 2021 kondigde iFAST aan dat het een consortium leidt om een digitale banklicentie aan te vragen in Maleisië. Om uw aandacht te vestigen, was iFAST er eerder niet in geslaagd een digitale groothandelsbanklicentie te verkrijgen in Singapore en een andere eerdere poging in Hong Kong. Desalniettemin was de markt opgetogen bij het ontvangen van dit nieuws.

Het consortium bestaat voornamelijk uit Maleisische partners, namelijk Koperasi Tentera (een van de grootste kredietcoöperaties in Maleisië), THZ Alliance Sdn. Bhd (particuliere investeringsholding), en de heer Lee Thiam Wah, oprichter en grootaandeelhouder van 99 Speed Mart Sdn. Bhd (de kruideniersketen van eigen bodem in Maleisië).

Ze zijn een van de meer dan 40 kanshebbers die strijden om maximaal vijf licenties , die in 2022 wordt aangekondigd. Tot de concurrenten behoren onder meer de Maleisische telco Axiata, budgetluchtvaartmaatschappij AirAsia en een joint venture tussen Singtel en Grab.

Als de deal doorgaat, heeft iFAST een belang van 40% in de digitale bank .

Aangezien de Bank Negara Malaysia heeft verklaard dat zij de voorkeur zal geven aan aanvragers wiens meerderheidsbelang in de digitale bank in handen is van Maleisiërs, lijkt iFAST een voordeel te hebben.

Ik ben er echter van overtuigd dat de visie van iFAST niet beperkt is tot Maleisië. Het zal vrijwel zeker in de toekomst naar andere markten willen groeien. Als die dag komt, zal iFAST dan een bod doen op zijn huidige consortium, dat zeer gespecialiseerd is in Maleisië? Of gaan ze een nieuw partnerschap aan, waarvoor mogelijk een nieuw systeem moet worden opgezet?

Meest recentelijk, op 8 juli 2021, maakte iFAST de datum bekend van de aanstaande inkomsten voor het tweede kwartaal. Er was nog geen vrijgave van inkomsten.

De koers van het aandeel piekte echter, wat een indicatie zou kunnen zijn van beleggers die speculeren over een nieuw topkwartaal.

Op 30 juni 2021 had iFAST's AUA een nieuw hoogtepunt bereikt van $ 17,54 miljard, een stijging van 57,3% jaar op jaar en 21,4% tot nu toe .

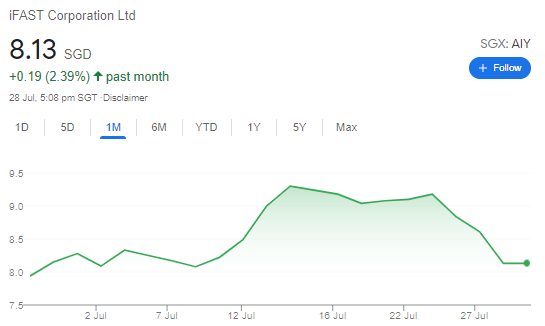

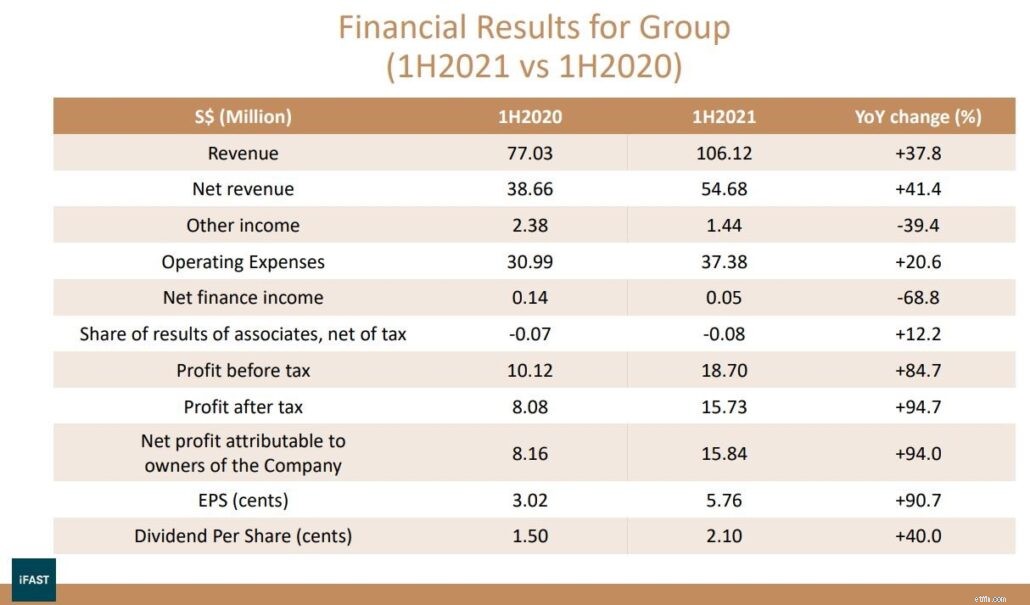

Op 23 juli 2021 maakte iFAST zijn winstprestaties voor 2Q2021 bekend.

De terugkerende netto-inkomsten van de groep zijn blijven stijgen snel als gevolg van de stijgende AUA, met een groei van 39,2% jaar op jaar in 2Q2021 en 34,3% jaar op jaar in 1H2021. De niet-recurrente groei van de netto-opbrengsten vertraagde daarentegen in 2Q2021 en bereikte 15,3% op jaarbasis, vergeleken met 59,8% op jaarbasis voor de eerste helft van 2021.

In het tweede kwartaal van 2021 steeg de nettowinst jaar op jaar met 55,0% tot $ 7,02 miljoen . In de eerste helft van dit jaar steeg de nettowinst met 94,0% op jaarbasis tot $ 15,84 miljoen. De PBT-marge is ook verbeterd tot 34,2% voor 1H2021, vergeleken met 29,6% voor 2020.

Ten slotte verklaarde iFAST een dividend van 1,10 cent per gewoon aandeel voor 2Q2021, een stijging van 46,7% jaar op jaar van 0,75 cent per gewoon aandeel in 2Q2020.

Ondanks de uitstekende resultaten daalde de aandelenkoers van iFAST na de bekendmaking van de resultaten.

Dit komt waarschijnlijk omdat de resultaten niet voldeden aan de verwachtingen van beleggers, de vertraging van de activiteiten tijdens deze periode waarin de markt voorzichtiger is.

Zoals u ziet, wordt de winst die we van iFAST hebben gezien, niet puur gedreven door fundamentele factoren. In plaats daarvan wordt het, net als alle andere aandelen op de markt, veroorzaakt door sentiment.

Elke keer dat er een nieuwtje verschijnt, lijkt iFAST maar omhoog te gaan. Dit leidt tot de vraag:heeft de iFAST-aandeelprijs zich losgemaakt van zijn fundamenten?

Laten we eens kijken!

Een overzicht van de omzet van iFAST laat zien hoe snel het bedrijf de afgelopen vier jaar is gegroeid.

Als iFAST zijn omzet in het eerste kwartaal van 2021 kan behouden voor de komende drie kwartalen, kan het mogelijk de grens van $ 200 miljoen overschrijden en een nieuw record bereiken.

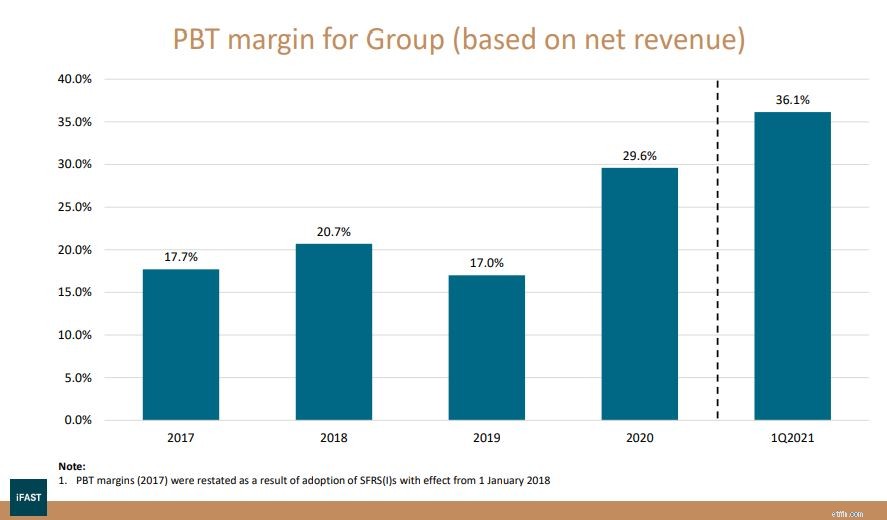

De Profit Before Tax (PBT) marge is ook toegenomen , wat suggereert dat iFAST schaalvoordelen heeft behaald in zijn activiteiten.

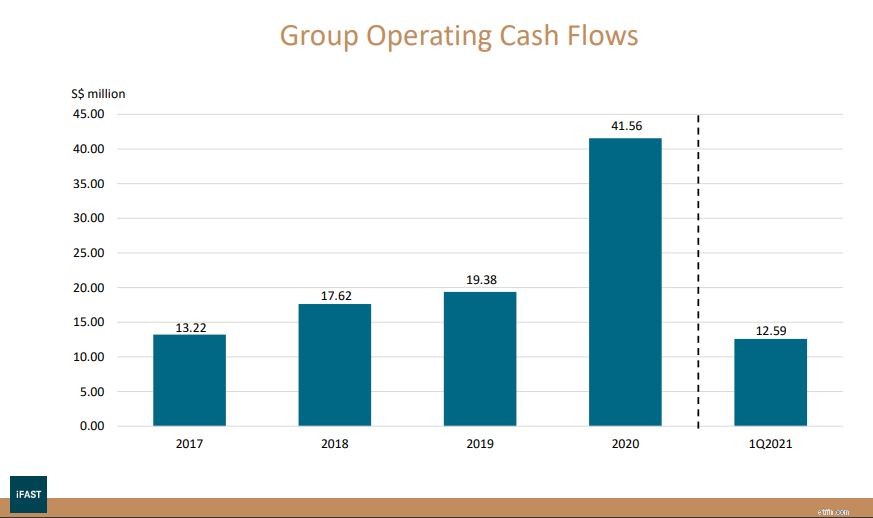

Een toenemende operationele kasstroom betekent dat iFAST meer geld uit zijn activiteiten genereert die vervolgens kan worden gebruikt om verder in het bedrijf te investeren, zoals de uitbreiding naar China.

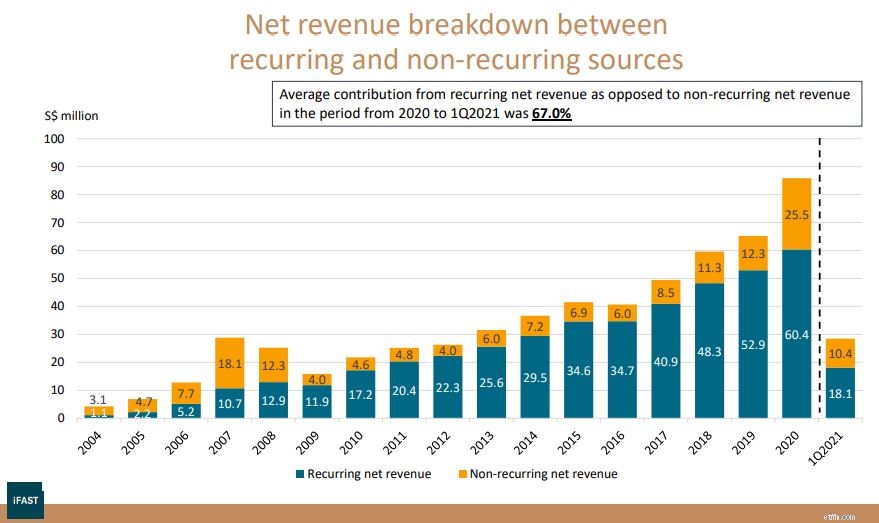

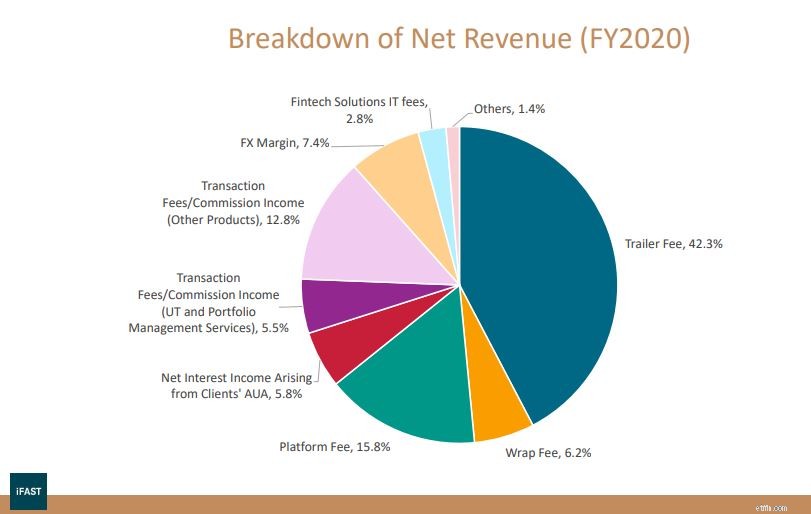

De inkomsten van iFAST kunnen worden ingedeeld in terugkerend en niet-recurrent.

De terugkerende inkomsten komen voornamelijk uit trailervergoedingen, platformvergoedingen, wrap-vergoedingen en nettorente-inkomsten. Aan de andere kant komen zijn niet-recurrente inkomsten uit de transactiekosten van unit trusts, obligaties, aandelen en ETF's, forex conversiekosten en verzekeringscommissies.

Het is geruststellend om te zien dat meer dan twee derde van de netto-inkomsten van iFAST terugkerend van aard is . Dit betekent dat het grootste deel van zijn inkomsten niet eenmalig is en zou blijven stijgen naarmate iFAST zijn AUA uitbreidt.

De Chinese vestiging van iFAST maakt nog steeds verlies. Desalniettemin bevindt het zich nog in de beginfase en iFAST bouwt daar nog steeds aan zijn merk.

Gezien zijn expertise in verschillende markten, lijken de kansen op succes in China veelbelovend en gezien de enorme marktomvang; het zou in de nabije toekomst een groot deel van zijn inkomsten kunnen genereren.

Ook Singapore mogen we niet vergeten. De markt in Singapore is inderdaad klein en velen denken misschien dat er hier niet veel meer ruimte is om te groeien. Uit een DBS-rapport blijkt echter dat de huidige AUA van iFAST slechts ongeveer 10% van de instellingen voor collectieve belegging in Singapore uitmaakt . In de toekomst zou iFAST hier meer marktaandeel kunnen blijven veroveren en hogere inkomsten uit de Singaporese markt kunnen genereren.

In vergelijking met Singapore en Hong Kong, waar verschillende beleggingsproducten zoals aandelen en ETF's beschikbaar zijn, is unit trust momenteel het enige product dat beschikbaar is in iFAST China .

Hoewel het management heeft verklaard dat het andere producten zal zoeken als zich kansen voordoen, is het onduidelijk of de Chinese toezichthouder deze licentie zal verstrekken. Met andere woorden, de expansie van iFAST in China kan sterk afhankelijk zijn van beslissingen van Chinese regelgevers .

Zoals vermeld, zijn de Chinese activiteiten nog steeds verliesgevend en is het verlies in 1Q2021 groter geworden.

Bovendien heeft iFAST de mogelijkheid aangegeven dat de verliezen in 2021 hoger kunnen zijn dan in 2020 en dat het onwaarschijnlijk is dat zijn Chinese activiteiten in 2021 of 2022 winstgevend zullen worden .

Vervolgens, hoewel het niet zijn directe concurrent is, is er een toename van nieuwe spelers in de branche, namelijk Tiger Brokers en MooMoo. Deze makelaars bieden veel aantrekkelijkere prijzen, wat van invloed kan zijn op de iFAST-activiteiten.

Zelfs als dergelijke makelaars niet zo'n grote bedreiging vormen voor iFAST, aangezien transactiekosten slechts een klein deel van de inkomsten uitmaken, laat het zien hoe fintech gemakkelijk het hele financiële landschap zou kunnen veranderen . De komende jaren zullen er meer disruptieve technologieën zijn en iFAST moet zich snel aanpassen, anders dreigt het verouderd te zijn .

Op basis van het traject van iFAST zou ik het categoriseren als een groeibedrijf. Moeten beleggers het nu overwegen?

Gebruikmakend van het Discounted Cashflow-model met een omzet CAGR van 22%, voorspelt Finbox zijn reële waarde op $ 6,17.

Tegen de huidige prijs is dit ongeveer 31% overgewaardeerd .

Een bedrijf met groeiende winsten zou zijn aandelenkoers tegelijkertijd moeten zien stijgen.

Wat we echter waarnemen met iFAST is een overdreven verwachting dat het verder zal groeien dan zijn inkomsten. De huidige K/W van 81 ligt ver boven het historische gemiddelde van 32.

In dit tempo, als iFAST geen uitzonderlijke resultaten levert, zouden we heel goed kunnen zien dat de aandelenkoers terugvalt naar gemiddelden. (wat een crash betekent!)

Overweegt u om iFAST te shorten omdat u het overgewaardeerd vindt?

Het is niet aan te raden om direct short te gaan op het aandeel, aangezien u de positie binnen de dag moet sluiten.

Shorting is ook riskanter dan long gaan, omdat het u theoretisch onbeperkte verliezen kan opleveren. iFAST kan ook lange tijd hoger gaan voordat je gelijk hebt. U moet een kleine positie innemen zonder al te veel risico te nemen.

Sommige beleggers kunnen op momentum handelen. Wie moet beoordelen of iFAST overgewaardeerd is? De markt weet beter en wat hoog is, kan nog hoger. iFAST kan nieuwe hoogtepunten blijven maken. Ga je naar $ 10? Waarom niet?

Maar wat consistent is, is dat momentumbeleggers vaak snel uit een positie komen wanneer de trend omkeert. Om een dergelijke strategie uit te voeren, hebt u vooraf ordertypes nodig.

Als fundamentele belegger zou ik hiervoor aan de zijlijn blijven staan, omdat het risico en de beloningsverhouding naar mijn mening niet zo groot is.

Kiplinger Dividend 15:nog steeds betalend!

Zijn FAANG-aandelen nog steeds een goede investering in 2022?

Facebook:wordt het nog steeds ondergewaardeerd?

Ondergewaardeerd bedrijf met een rendement van 18,2%

iFAST (SGX:AIY) – Wedden op een Fintech-toekomst

SATS (SGX:S58) - Is het nu nog steeds een goede koop?

Kunnen deze nutsaandelen nog steeds een veilige bron van inkomsten vormen?