De problemen lijken niet te eindigen in China. De regelgeving heeft de markten het afgelopen jaar geteisterd en nu is de schuldenlast van China's op een na grootste projectontwikkelaar uit de hand gelopen.

Er is een toenemende angst, onzekerheid en twijfel (FUD) dat dit een herhaling zou kunnen zijn van de ineenstorting van Lehman Brothers in 2008 (herinner je je de subprime-crisis, waar Lehman Brothers en Bear Stearns stierven en veel andere banken op de rand van uitsterven stonden? ), maar deze keer gebeurt het in China.

Het probleem met sociale media van tegenwoordig is dat iedereen zijn mening gemakkelijk met slechts één klik kan uitzenden. We hebben veel samenzweringen en veronderstellingen die rondzweven, van de beren tot de non-issue stieren. Het is moeilijk om te weten wie gelijk heeft. Maar één ding is zeker:de angst verspreidt zich snel.

Ik weet dat de meesten van ons dit Evergrande-probleem in de gaten houden en we willen antwoorden omdat we een hekel hebben aan onzekerheid. Zekerheid kan ik je helaas niet geven.

In plaats daarvan kan ik u meer informatie over de ontwikkelaar geven en verschillende standpunten met u delen, zodat u niet bevooroordeeld bent. Dan kun je objectief beslissen.

Het gezegde "Aziaten houden van eigendommen" is een understatement. Wij Aziaten kopen graag onze eigen huizen, en als we meer geld hadden, zouden we meer huizen kopen om te verhuren - alsof investeren in onroerend goed de heilige graal van beleggen is. De Chinese Chinezen uit de VRC zijn niet anders, behalve dat ze investeren in onroerend goed naar een ander niveau tillen - de rijken komen naar Singapore om onroerend goed per verdieping te kopen, niet per eenheid.

Ik was een paar jaar geleden in Shenzhen en een local deelde met mij de prijzen van de woningen daar. Ik was verrast dat ze veel duurder waren dan de eigendommen van Singapore (en hij kocht een huis in Hong Kong voor zijn kind dat trouwde). Toch werden ze geadverteerd alsof ze een enorme korting hadden. Ik vroeg me af hoe ze het zich konden veroorloven, aangezien hun BBP per hoofd van de bevolking (Shenzhen:US $ 22K) lager was dan dat van Singapore (US $ 65k). Hoogstwaarschijnlijk kopen de rijken massaal in, terwijl de armen alleen maar kunnen dromen van het bezitten van onroerend goed.

China is een land dat geen enorme kloof tussen arm en rijk wil hebben, want het is toch een communistisch land (zie gemeenschappelijke welvaart). De regering wist al die tijd dat er een rage was in het bezit van onroerend goed, maar ze kunnen de vraag niet ronduit in bedwang houden. In feite verhoogde onroerend goed de rijkdom van de middenklasse en stuwde het de economische groei van China op (in 2019 bereikte de totale verkoop van de onroerendgoedmarkt bijna 16 biljoen yuan en was het goed voor bijna 10% van het Chinese bbp versus 3% voor Singapore). Als de overheid eigendommen weghaalt, nemen ze de China Dream af. Het land kan het zich niet veroorloven om dat te doen, maar ze moeten de vraag beheersen.

Een voorbeeld van controle is toen de Chinese overheid tal van maatregelen voor het koelen van onroerend goed heeft geïnitieerd en op basis van de laatste telling 300 maatregelen heeft toegevoegd in juli 2021! Hierdoor lijken de maatregelen voor het koelen van onroerend goed in Singapore kinderspel.

Hui Ka Yan is zeker in de juiste business. In 1992 richtte hij China Evergrande op in Guangzhou en begon met kleine projecten. Zijn eerste project was meteen een schot in de roos, alle 323 appartementen waren in een halve dag verkocht! Evergrande bouwde voort op zijn vroege succes en ging verder met landroof en maakte agressieve ontwikkelingen. Het was een geschikte tijd omdat de Chinese welvaart toenam en meer mensen zich onroerend goed konden veroorloven.

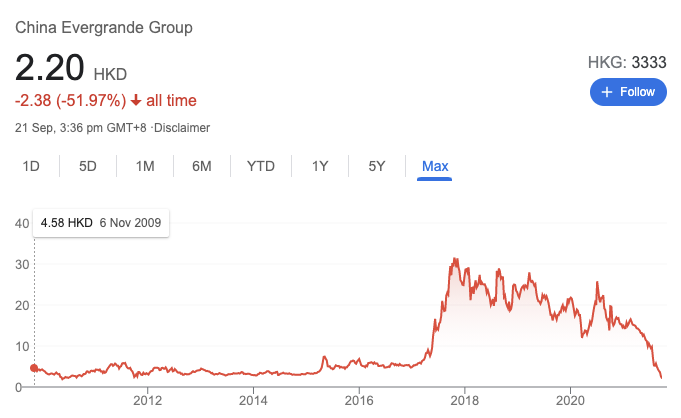

Evergrande ging in 2009 naar de beurs in Hong Kong, toen de wereld zich midden in het herstel van de grote financiële crisis bevond. Het slaagde erin HK $ 70,5 miljard op te halen en was destijds het grootste particuliere vastgoedbedrijf van het land. En het succes van Evergrande maakte Hui ooit de rijkste man van China.

Met grote rijkdom komt flexen - niet alle managers kunnen hun wensen beheersen en kapitaal efficiënt toewijzen. Evergrande heeft in de loop der jaren veel niet-vastgoedgerelateerde investeringen gedaan en de meeste hebben het economisch niet goed gedaan:

Op dit moment noemde Forbes Hui Ka Yan de 52e rijkste ter wereld met een nettowaarde van 10,6 miljard dollar. Niet slecht, aangezien de aandelenkoers van Evergrande is ingestort (zijn nettowaarde bedroeg 27,7 miljard dollar in april 2021).

Sommigen zeiden dat het begon met het beleid van de drie rode lijnen dat in 2020 door de Chinese regering werd uitgevaardigd:

Evergrande en Guangzhou R&F waren twee grote ontwikkelaars die in april 2021 alle drie de rode lijnen bleven doorbreken.

Evergrande heeft geld ingezameld door meer aandelen uit te geven en niet-kernactiva te verkopen:

Maar het was niet genoeg. Het heeft nog steeds $ 300 miljard aan verplichtingen en veel partijen om te behagen:

Het is niet een situatie waar iemand in wil verkeren en het lijkt elke dag erger te worden.

Ten eerste zou de grootste zorg van het bedrijf nu de vervallende schulden zijn die ze moeten vereffenen. Als ze dat niet kunnen, krijgen ze de standaardstatus en begint een reeks evenementen die hun handen verder binden. Uiteindelijk zullen ze failliet gaan.

Om u enkele cijfers te geven:US $ 83,5 miljoen is verschuldigd op 23 september 2021, en als u niet binnen 30 dagen betaalt, kan dit leiden tot een standaardstatus. Er is nog een coupon van 232 miljoen yuan op een onshore-obligatie die dezelfde dag vervalt.

Evergrande wordt tot eind 2021 geconfronteerd met in totaal $ 669 miljoen aan couponbetalingen. Fitch, een kredietbeoordelaar, heeft Evergrande aangemerkt als een 'waarschijnlijke' wanbetaling.

Het tweede probleem is dat Evergrande zeer innovatief was in het gebruik van buitenbalansfinancieringsmethoden. Ze zamelden geld in door leningen te verpakken als 'vermogensbeheerproducten' die maar liefst 13% rente per jaar beloofden. en verkocht ze aan particulieren. Meer dan 70.000 mensen hebben deze producten gekocht en $ 6,2 miljard is nu verschuldigd. In de boeken van Evergrande worden deze producten niet vermeld als verplichtingen.

Aangezien China een communistisch land is, kun je de mensen beter niet pesten. Daarom komt Evergrande er nooit mee weg door de beloofde bedragen niet terug te betalen aan degenen die in deze vermogensbeheerproducten hebben geïnvesteerd.

Ten derde gaf Evergrande begin dit jaar toe tot front-running en handel met voorkennis door zes leidinggevenden. In hun officiële verklaring zeiden ze:

Evergrande heeft de zes medewerkers gevraagd om het geld terug te geven, anders zullen ze zware straffen opleggen. Ik vraag me af waar deze zes mensen nu zijn. Net als bij het tweede probleem, laat de Chinese regering een paar goedbetaalde kaderleden niet wegkomen met wat ze deden ten koste van de man op straat. Dit is een probleem dat het bedrijf ook moet oplossen.

Evergrande is van plan meer activa te verkopen om geld in te zamelen:

Bovendien zou Evergrande zijn vastgoedeenheden gebruiken om leveranciers, aannemers en investeerders af te betalen.

Skshu is bijvoorbeeld een schildersbedrijf (SSE:603737) en had ¥ 235 miljoen aan betaling ontvangen van Evergrande. Van het totale bedrag was ongeveer ¥ 220 miljoen in de vorm van onafgewerkte onroerendgoedeenheden die tot 2024 in beslag zouden kunnen nemen. Maar Skshu heeft al een aantal van deze eenheden verkocht om geld te krijgen.

Evergrande bood investeerders van hun vermogensbeheerproducten ook een terugbetalingsoptie aan in de vorm van scherp geprijsd onroerend goed in plaats van contant geld. Ze gaven royale kortingen:28% korting voor woningen, 46% voor kantoren en 52% voor winkels en parkeerplaatsen. Ik denk dat zulke aantrekkelijke kortingen moeten worden gegeven om de investeerders te verleiden om onroerend goed te verkiezen boven contanten.

Voor beleggers die voor contant geld kiezen, wordt elk kwartaal 10% van hun hoofdsom en rente terugbetaald en duurt het 2,5 jaar om de terugbetaling te voltooien.

We kunnen zien dat Evergrande momenteel met de problemen te maken heeft en ze zien er oplosbaar uit.

De Chinese regering is niet open geweest over wat ze gaan doen met de problemen van Evergrande. De meest opvallende actie die ze deden, was dat de centrale bank, de People's Bank of China, de liquiditeit een boost gaf door vorige week netto 190 miljard yuan te injecteren.

Als de problemen van Evergrande oplosbaar zijn, waarom is er dan een grote hoo-hah?

Sommigen geloven dat het probleem van Evergrande niet beperkt is tot het bedrijf alleen, omdat het een domino-effect zal veroorzaken voor de andere projectontwikkelaars en banken. Uiteindelijk zal het de hele economie van China verlammen.

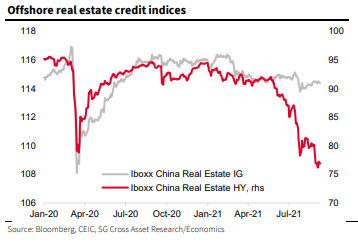

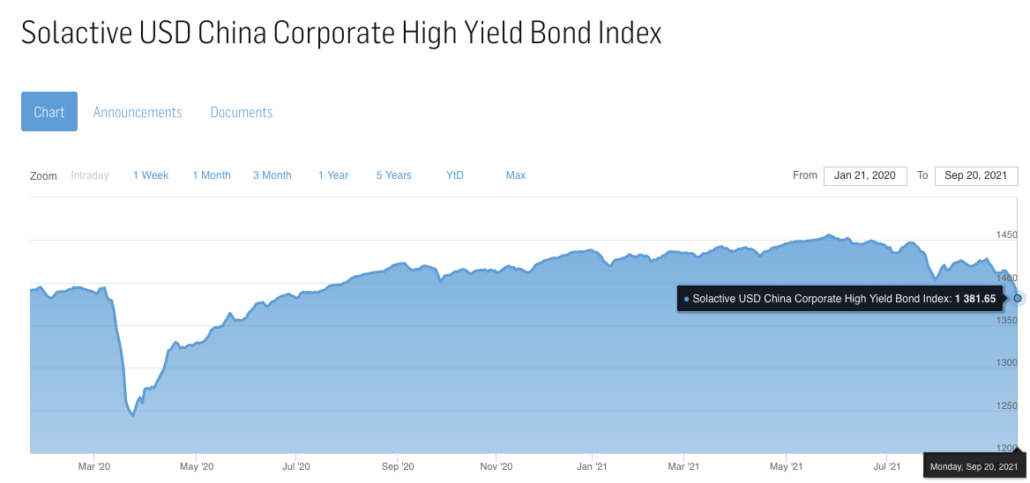

Ten eerste is de markt voor hoogrentende obligaties (ook wel junkbond genoemd) vaak de eerste die reageert als er slecht nieuws komt. Er werd gemeld dat Evergrande goed was voor 16% van de Chinese markt voor hoogrentende obligaties in dollar, wat behoorlijk substantieel is. Het goede nieuws tot nu toe is dat de crash beperkt blijft tot de hoogrentende vastgoedobligaties en niet tot de Chinese markt voor hoogrentende obligaties.

In onderstaande grafiek kun je zien dat de Iboxx China Real Estate High Yield Bond Index in juni 2021 crashte. Bovendien is het niveau zelfs veel lager dan tijdens Covid vorig jaar.

De algemene in dollars luidende index van hoogrentende obligaties in China is gedaald, maar ligt nog steeds ruim boven het Covid-dieptepunt.

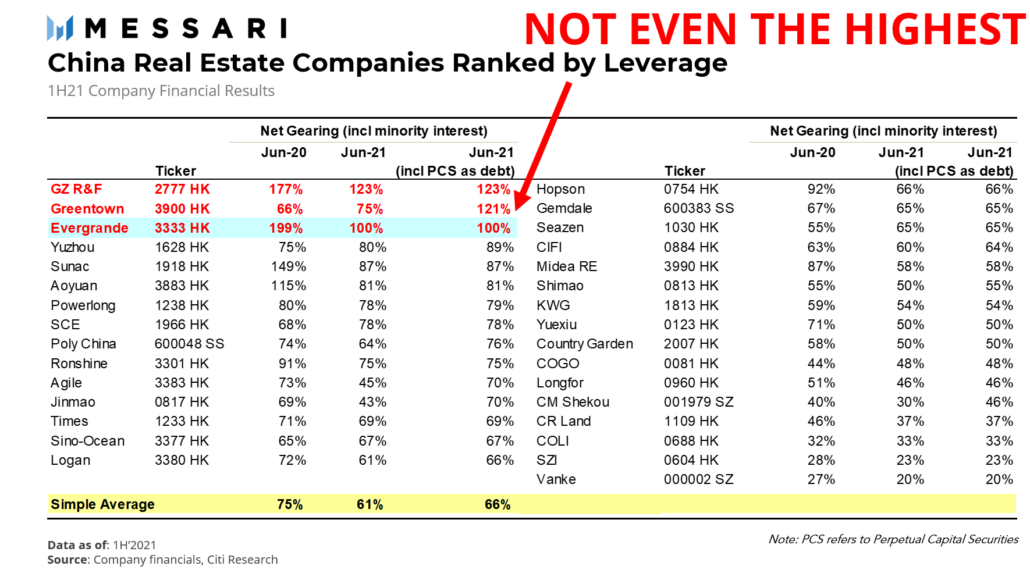

Ten tweede kunnen andere Chinese vastgoedontwikkelaars ook het risico lopen op wanbetaling. Hieronder is een grafiek samengesteld door Messari, die Chinese ontwikkelaars rangschikt op basis van de mate van hefboomwerking:

Guangzhou R&F Properties en Greentown hebben een nog grotere invloed dan Evergrande. De aandacht gaat uit naar Evergrande omdat het veel groter is dan de andere twee.

De aandelenkoersen van de top 5 vastgoedontwikkelaars door leverage zijn aanzienlijk gedaald; hun jaar-to-date (vanaf 21 september 2021) waren:

Vandaar dat er momenteel sprake is van een algemene risicomijding in de brede Chinese vastgoedontwikkelingsindustrie, aangezien investeerders andere potentiële problemen inprijzen dan die van Evergrande.

Ten derde kan het probleem zich voordoen bij de banken, aangezien zij verantwoordelijk waren voor het uitlenen van geld aan het bedrijf. Evergrande heeft een lange lijst van hoofdbankiers:

Reuters rapporteerde over een uitgelekt Evergrande-document uit 2020 dat verplichtingen aantoonde die zich uitstrekten tot meer dan 128 banken en meer dan 121 niet-bancaire instellingen. Aan de ene kant lijkt het erop dat veel banken worden getroffen. Maar tegelijkertijd kunnen we zeggen dat het niet zo erg zal zijn als elke bank een klein stukje van de schuld van Evergrande neemt. De enige zorg is dat het probleem niet beperkt is tot Evergrande; banken zullen meer schulden van andere ontwikkelaars moeten afschrijven.

In het bijzonder is Ping An Insurance onderzocht door de Chinese toezichthouder met betrekking tot zijn vastgoedinvesteringen. Het bedrijf verklaarde dat zijn vastgoedblootstelling lager was dan de wettelijke limiet. Citi schatte de vastgoedblootstelling op ongeveer 4,9% van zijn investeringsportefeuille. Ping An heeft al een hit op China Fortune en heeft aanzienlijke belangen in China Jinmao, Country Garden en CIFI. De aandelenkoers van Ping An Insurance is dit jaar met 44% ingestort.

Kortom, we weten niet of het probleem van Evergrande zal uitgroeien tot een systeemprobleem dat het BBP van China zal doen dalen. En wanneer dit gebeurt, zal de wereld een enorm anker hebben op zijn BBP-groei en zal het de herstelinspanningen van Covid ongedaan maken.

Er zijn genoeg beren en misschien ben je al een aantal van hun verhalen tegengekomen.

Michael Burry, de man die beroemd werd met de Big Short, wordt gerespecteerd vanwege zijn controversiële tegendraadse kijk op de markt. Op Twitter deelde hij twee threads over Evergrande en je kunt ze zelf lezen om verlies in vertaling te voorkomen.

Dit is de eerste:

En hier is de tweede:

Laat me het voor je samenvatten:hij beweert dat het een systemische kwestie is en hij gokt op een besmetting. Hij benadrukte dezelfde problemen die in dit artikel zijn genoemd:de verspreiding van het probleem naar andere ontwikkelaars en banken.

@INArteCarloDoss ging verder met te zeggen dat de spread de grondstoffenspelers heeft bereikt, met name ijzer- en staalbedrijven en mijnwerkers, zoals BHP Billiton en Rio Tinto. Hij is van mening dat China wordt geconfronteerd met een netelig probleem dat al jaren aan de gang is en dat ze het niet snel zullen kunnen oplossen. Hij postuleerde zelfs de mogelijkheid van een Amerikaanse marktcrash als gevolg van de Evergrande-kwestie.

@THeLastBearSta1 suggereerde zelfs de samenzweringstheorie van Tether (USDT, een stabiele munt in de cryptowereld) om Evergrade's commercial paper te kopen. En als het waar is, zou het de hele cryptomarkt kunnen beïnvloeden, vooral als Tether de USD-peg niet kan vasthouden, zou het vertrouwen van stabiele munten worden weggevaagd.

Voor elke beer hebben we een stier. Ik zal je er twee geven om de boel in evenwicht te brengen:

De eerste:

De tweede:

De stieren zouden zeker een tegenovergestelde positie innemen - er is geen besmetting.

Hier zijn enkele punten die het vermelden waard zijn:

@asiahodl zei dat grote vooraanstaande bedrijven in China eerder hebben gefaald en dat de schade beperkt was. Ze noemde drie voorbeelden die vergelijkbaar zijn met Evergrande, waar het bedrijf tijdens het hoogtepunt van hun succes veel niet-kerninvesteringen deed en alles ongedaan moest maken toen de incassobureau op hun deuren klopte.

Herinner je je HNA nog? Het conglomeraat had verschillende belangen in luchtvaartmaatschappijen, luchthavens, Hilton, Deutsche Bank, 245 Park Avenue, Old Mutual, om er maar een paar te noemen. Het werd failliet verklaard en het leven ging door (behalve dat de oprichter in Frankrijk stierf).

Dalian Wanda is een andere kameraad van Evergrande - ze maken het erger. Dalian Wanda nam AMC Theatres, de Britse jachtmaker Sunseeker, de Australische bioscoopketen Hoyts, filmmaatschappij Legendary Entertainment, voetbalclub Atletico Madrid en meer over. Het bedrijf is nu een schaduw van zijn vroegere glorie omdat het zijn activa weggooit. Zijn baas, Wang Jianlin, heeft sindsdien 32 miljard dollar verloren bij zijn poging het bedrijf te redden. In dit geval heeft het probleem zich ook niet verspreid.

Wat @asiahodl zegt is dat:waarom zou het deze keer anders zijn?

Aanvankelijk dacht ik dat het Evergrande-probleem zou worden ingeperkt. Maar er was een plotselinge uitbarsting van media-aandacht over de zaak en het maakte de aandelenmarkten over de hele wereld bang (en zelfs de cryptocurrency-industrie). Ik was ook bang en dacht dat de crash op handen was. Maar ik wist dat ik niet genoeg informatie had, dus deed ik feitenonderzoek, die ik u in dit artikel presenteerde.

Alles in aanmerking genomen, kies ik meer voor de stieren dan voor de beren, op basis van de informatie die ik had op het moment van schrijven . Ik vind dat de beren op sommige punten overdrijven en ze hebben de neiging om aan de korte kant te zijn bevooroordeeld (met namen als "The Last Bear Standing"). En ik denk dat veel van de besmettingsmogelijkheden nog steeds vermoedens zijn. Ja, we hebben enige impact gezien op projectontwikkelaars en banken, maar dat is alles; het had geen invloed op andere industrieën. Daarom vind ik sommige argumenten van de beren te langdradig.

Het belangrijkste is dat ik een aandelenportefeuille heb opgebouwd met een langetermijnvisie. Zelfs als het inderdaad een crash veroorzaakt, zou ik nog steeds de aandelen vasthouden zolang de bedrijven nog sterk zijn. Ik ben geen macro-handelaar omdat ik geen voordeel heb in het spel. Ik kan niet echt een berenmarkt voorspellen. Maar dat is slechts mijn mening, wat denk jij?

Hoe te investeren in deze bearmarkt

De 12 beste laagvolatiele aandelen van de marktcrash

Aandelenmarkt vandaag:Dow, S&P schouderophalend China zwakte, Afghaanse omwenteling

Aandelenmarkt vandaag:de Evergrande-crisis in China verstoort 614 punten van Dow

Breekt Mr. Market u af?

Is dit het einde van de bull-run voor de aandelenmarkt?

Is de beurscrash eindelijk daar?