Alibaba (NYSE:BABA) was dit jaar een steeds lastiger aandeel om mee om te gaan. Aan de ene kant hebben we duizend-en-één redenen om in aandelen te kopen (niet zoveel FOMO, Charlie Munger enz.), maar aan de andere kant lijkt het marktsentiment gewoon niet optimistisch te zijn.

Helaas stelde hun winstrapport over het derde kwartaal vannacht beleggers enorm teleur en ik moet zeggen dat de bear-rally op dit moment waarschijnlijk zal voortduren, gezien het feit dat alle factoren momenteel tegen het bedrijf lijken te werken.

In dit artikel zal ik een diepe duik nemen in de technische analyse van Alibaba op dit cruciale ondersteuningsniveau van $ 140- $ 142 en wat commentaar geven op de fundamenten van hun inkomsten en hun prijsactie.

De volgende kerncijfers geven een samenvatting van BABA's Q3-resultaten,

Belangrijkste commentaar,

De bovenstaande feiten en cijfers zijn op geen enkele manier optimistisch, maar de nagel aan de doodskist was echt hoe het bedrijf zijn doelstellingen voor AY2021 verlaagt

De situatie is inderdaad grimmig voor Alibaba. Als we kijken naar de aanscherping van de regelgeving door de Chinese overheid, dan kijken we naar meer dan alleen een fikse boete. We kijken naar de regering die bepaalde aspecten van het consumentengedrag probeert te 'bijstellen', waarbij het concept van 'gemeenschappelijke welvaart' kan leiden tot het verkleinen van de welvaartskloof in China.

Hiertoe ben ik persoonlijk van mening dat dit inderdaad een negatieve invloed kan hebben op e-commerce, aangezien er een onuitgesproken regel is dat mensen niet buitensporig moeten uitgeven als dat niet nodig is.

In het geval dat mijn gedachten juist zijn, zou dit betekenen dat we ons op een keerpunt voor e-commerce bevinden, waar de verkoop van hieruit kan stagneren of zelfs afnemen.

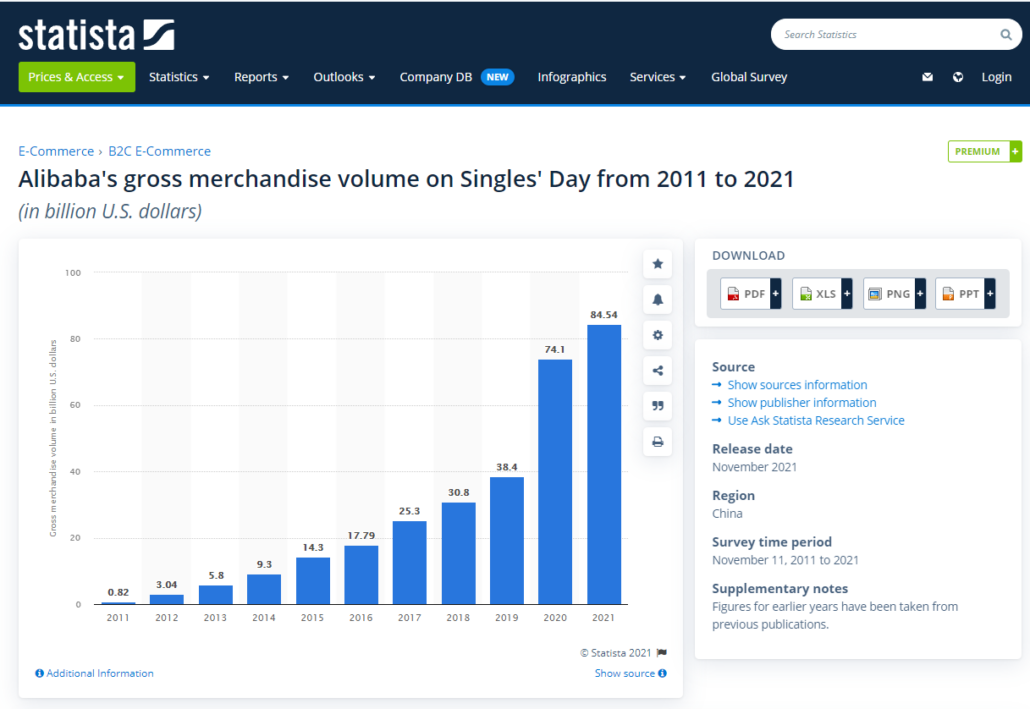

Met GMV voor singles als indicator, kunnen we in dit onderstaande diagram zien dat we mogelijk een piek in de verkoop hebben bereikt, gezien het feit dat Covid vorig jaar een belangrijke katalysator was voor e-commerce en hoe de verkoop voor dit jaar groeide met slechts "8,5%, de langzaamste tempo ooit.”

Voorafgaand aan de publicatie van de resultaten bespraken analisten dat er zich mogelijk een bullish omkering in de prijsactie van BABA zou kunnen vormen. Dit is te zien in het onderstaande diagram door middel van een omgekeerde hoofd-en-schouder formatie wat door velen wordt beschouwd als het mogelijke einde van een berenrally. Met de vorming van de onderkant voor $ 140 en de halslijn voor $ 160 . $160 werd algemeen beschouwd als een sterke ondersteuning op korte termijn voor het aandeel.

Met de Q3-resultaten zien we nu de prijsactie van BABA die zijn vorige dieptepunt van $ 140 test zoals begin oktober. Mochten de prijzen vanaf hier weer opveren, dan is dat de broodnodige dubbele bodem die de stieren nodig hebben voor BABA, aangezien het ook wordt beschouwd als een bullish omkeringsteken.

Afgezien van de prijsactie, ziet de Relative Strength Index (RSI) er momenteel neutraal uit, met een RSI voor het aandeel op ongeveer. 30. Ik interpreteer dit als een positief teken, aangezien het een indicatie kan zijn dat beleggers "gemakkelijk" zijn om tegen dergelijke prijzen in te stappen.

Vanaf hier verwacht ik enige consolidatie te zien op deze $ 140 niveaus, omdat ik denk dat het onwaarschijnlijk is dat BABA vanaf hier een dieptepunt zal bereiken. Tegelijkertijd zou ik niet te optimistisch zijn dat de prijs ook boven de neklijn van $ 160 zal breken.

Voor mij heb ik Alibaba op elk belangrijk dieptepunt gekocht, aanvankelijk voor $ 200 en opnieuw voor $ 150, omdat ik deze prijspunten beschouw als de fysiologische ondersteuningsniveaus voor het aandeel. Met verwijzing naar het omgekeerde hoofd-en-schoudersdiagram hierboven, zat ik ook aan het verkeerde eind toen ik meer aandelen kocht voor ongeveer $ 160 om het te zien dalen tot $ 140 bij het vrijgeven van de winst. Met de actie van gisteren kocht ik meer omdat het inderdaad een beetje verleidelijk was.

Heb ik gelijk of heb ik ongelijk?

Niemand weet het, maar wat ik wel kan zeggen, is dat ik me meer op mijn gemak voel met rond de $ 150 in plaats van op het niveau van $ 300 toen dit aandeel vorig jaar rond deze tijd handelde.

Waarom we niet van automatische fooien houden

Aandelenmarkt vandaag:Dour Disney-resultaten slepen de Dow naar beneden

Waarom prestaties uit het verleden geen garantie zijn voor toekomstige resultaten

Waarom schoten de goudprijzen omhoog? En is het een goed moment om mee te doen?

Munger verdubbelt opnieuw Alibaba, waarom houdt hij zo van China?

Waarom zijn we kwantitatieve investeerders?

Waarom Digital India – StockBaket?