Hoewel veel aandelenbeleggers graag denken dat ze verstandiger zijn dan crypto-investeerders, is de waarheid dat er niet veel verschil is in hun beleggingsstrategieën (als we dat zo mogen noemen). Ik verwijs naar "Hodl to the moon", wat voor aandelenbeleggers ruwweg wordt vertaald als "niet verkopen in angst, aandelen zullen op de lange termijn winstgevend zijn". Dit is geen bericht over cryptocurrencies, in die zin dat ik er niet rechtstreeks naar zal verwijzen. Dit is een bericht over 'risico's aanhouden' en over hoe tijd een cruciale rol speelt bij het bepalen van hoe winstgevend we zijn.

Dit bericht is het tweede deel van Moet ik in de toekomst een lager rendement op eigen vermogen verwachten? en is gebaseerd op een trivia die wordt genoemd in Sensex Charts 35 jaar rendementsanalyse:aandelenmarktrendementen versus risicoverdeling:

Ik schreef dit vorige maand toen Equity LTCG nog belastingvrij was! Nu met de 10% belasting (die ondanks onze beste gymnastiek onvermijdelijk is - tenzij je arm wilt blijven), wordt het effect van het bovengenoemde dividend minstens voor de helft opgeheven. Zie: Equity LTCG Taxation:hoeveel belasting moet ik betalen?

Dit voorbeeld is een van de 354 gevallen waarin een 20Y Sensex-rendement berekend tussen april 1979 en januari 2018 resulteerde in 10% of minder rendement. Grappig genoeg zijn al die gevallen tussen februari 1992 en juni 1996. Nu, als ik een verkoper van beleggingsfondsen was, zou ik graag beweren dat dit een "eenmalige" en "onwaarschijnlijke herhaling" is. Helaas, aangezien ik slechts een belegger ben, moet ik mogelijkheden overwegen en geen waarschijnlijkheden. Ik concentreer me liever op "voorbereiden op het ergste" dan waarschuwingen uit het verleden te negeren.

Ja, dit is een duidelijk geval van cherry-picking. Ik pluk echter geen goede kersen. Ik maak me zorgen om de rotte. Je sluit een levensverzekering en een ziektekostenverzekering af omdat je je wilt beschermen tegen de mogelijkheid dat het leven je familie rotte kersen aanbiedt. De logica is hier identiek.

Aandelenbeleggen (of cryptohandel) vereist continu risicobeheer en een goede exitstrategie. De eerste stap is om te erkennen dat de dingen uiteindelijk niet op magische wijze in orde zullen komen.

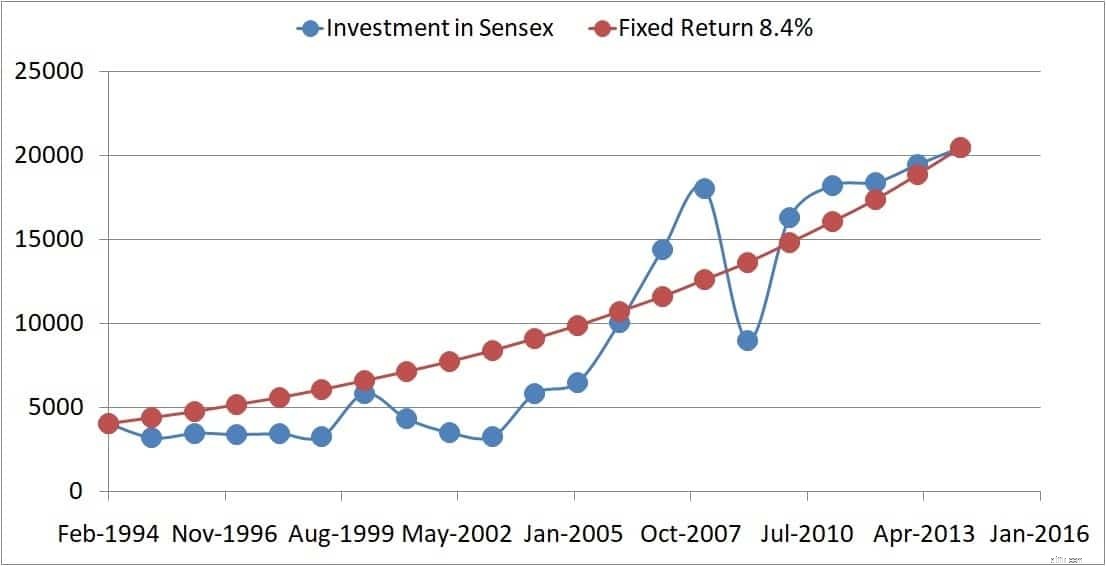

Laten we, voordat we erover nadenken, de situatie bekijken die in de titel wordt genoemd. De Sensex sloot op 4084 op 22 februari 1994 en was op 20464 op 17 februari 2014. Nogmaals, als je alleen naar die informatie kijkt, lijkt het geweldig - een stijging van 400% (5 keer). Het rendement op jaarbasis is echter slechts 8% (exclusief dividenden, maar zelfs als u ze opneemt, verandert de centrale boodschap niet).

Ja, er is geld verdiend:4000 tot 20.000 is niet weinig. Tijdens de eerste 7 jaar van de investeringsreis waren de meeste vastrentende tarieven echter behoorlijk hoog (omdat India herstelde van de rand van het faillissement) - 11-12% (!). Vervolgens waren de vaste inkomenspercentages voor bijna de hele resterende reis 8%.

Overweeg nu de emotionele toestand van de aandelenbelegger in de bovenstaande periode:de markten waren net ingestort als gevolg van de Harshad Mehta-zwendel, gedurende de hele jaren '90 ging de markt nergens heen. Toen kwam de crash van 2000, de grote bull-run, de crash van 2008, herstel, zijwaartse markt en toen hoop...

Dan is 8% geannualiseerd rendement op de aandeleninvestering geenszins evenredig met het risico dat de belegger neemt. Laten we nu alsjeblieft niet beginnen te denken:ze had in andere aandelen kunnen beleggen, hij had een SIP kunnen doen (ervan uitgaande dat die toen bestond), ze had kunnen beleggen in beleggingsfondsen, bla bla.

Neem me niet kwalijk, dat is gewoon de ontkenning die begint. Als u denkt dat het gebruik van SIP's, het gebruik van beleggingsfondsen, beleggen in "goede aandelen" (alsof we weten wanneer we beleggen) enz. kunnen voorkomen dat we lage beloningen krijgen, dan Ik kan zeggen is veel geluk. Misschien gebeuren er alleen goede dingen met optimisten.

Laten we, met dat alles uit de weg, ons afvragen:waarom is het rendement op jaarbasis zo laag als het absolute rendement of de winst of de winst zo hoog is?!

Het antwoord is tijd! Nou, dat heeft twee betekenissen - een wiskundige en een filosofische zoals in "slechte tijd"!

De blauwe stippen vertegenwoordigen jaarlijkse Sensex-waarden. Dit na 20Y heeft een cagr van 8,4% (jaarlijks rendement). Als we aannemen dat u elk jaar 8,4% rendement heeft behaald, krijgt u de rode stippen. U kunt dus zien hoe het idee van jaarlijks rendement alle ups en downs in het tapijt duwt.

U kunt hier het effect van "slechte tijd" zien. De eerste 9 jaar waren de rendementen vlak. Toen zoomde de markt in, en toen crashte hij en daarna herstelde hij, maar niet te veel (vanaf 2014). Dus na 20 jaar geduldig vasthouden (als dat niet naar de maan klungelen is) , ik weet niet wat het is), het rendement is slechts 8,4%.

Laten we het nu eens bekijken in termen van werkelijke tijd "verloren"

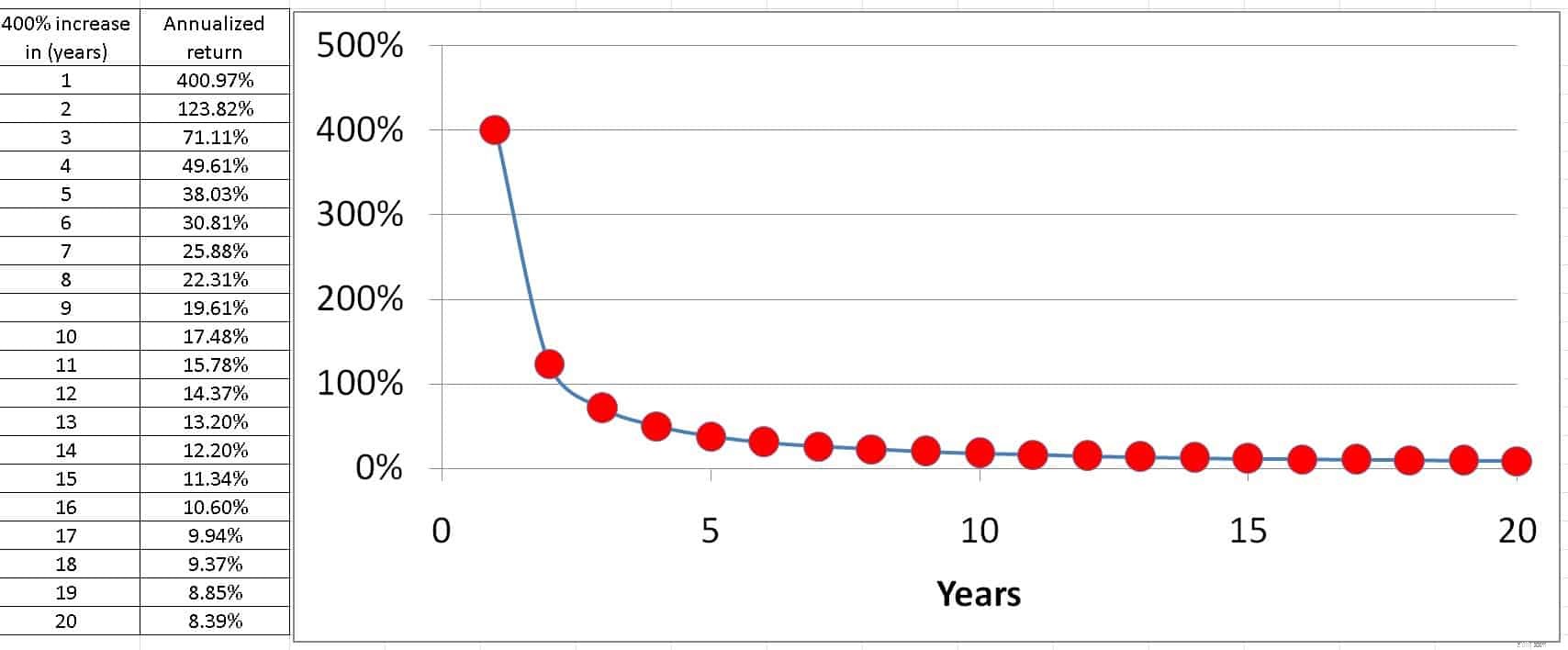

Als Rs. 1 werd ~ Rs. 5 in één jaar, het absolute rendement =rendement op jaarbasis =400%.

Als Rs. 1 werd ~ Rs. 5 over twee jaar is het absolute rendement hetzelfde, maar het rendement op jaarbasis is 123,8%.

Kijk nu hoe het rendement op jaarbasis daalt naarmate het meer en meer tijd kost om dezelfde groei te realiseren.

Dit is vasthouden aan het maanrisico, of tijdrisico. Voor een hoog rendement is een goede groei essentieel, maar die goede groei moet ook redelijk snel gaan!

Hetzelfde geldt ook voor cryptovaluta. Bitcoin kan herstellen en omhoog gaan. Waar het om gaat is hoe snel het doet dat. De uitspraak "Bitcoin is de toekomst" negeert gemakshalve het risico van hodling naar de maan. Vergeet nooit dat Bitcoin grote periodes van vlakke markten heeft gekend. Het is dus niets nieuws!

Dit effect staat ook bekend als opeenvolging van rendementsrisico.

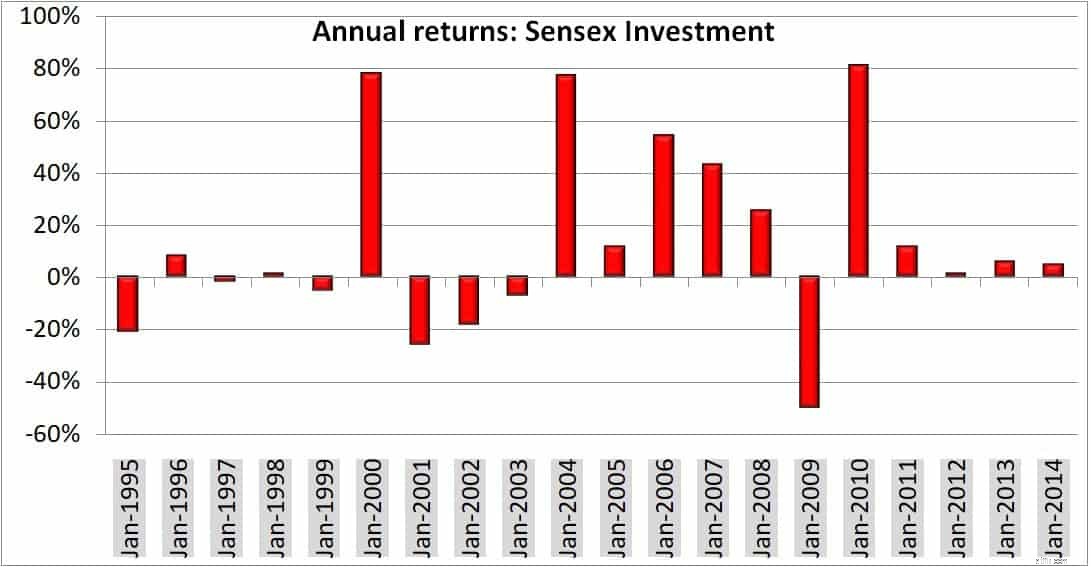

Dit zijn de jaarlijkse rendementen na elk investeringsjaar.

Dus laten we de opbrengsten combineren:

(1-20,85%) x (1+8,26%) x (1-1,74%) x (1+1,13%) x (1-5,02%) x (1+77,88%) x (1 -25,82%) x ( 1 -18,38%) x (1 – 7,17%) x (1+ 77,12%) x (1+11.69%) x (1+54,24%) x (1+42,90%) x (1+25,5%) x (1 – 50,13%) x (1+81,11%) x (1+ 11,54%) x (1+ 1,19%) x (1+ 5,82%) x (1 +4,94%)

Dit geeft 5.009. Dat is Rs. 1 geïnvesteerd en aangehouden voor die 20Y zou hebben geresulteerd in Rs. 5.009.

Om de CAGR te vinden, schrijven we

1 x (1+ CAGR)^20 =5.009

Dat geeft CAGR =8,4%.

^ betekent hier dat (1+CAGR) 20 keer wordt vermenigvuldigd (d.w.z. tot de macht 20).

Als het gaat om marktgerelateerde instrumenten, is de hoop dat het op de lange termijn goed zal komen even slecht als het verleden met te veel vertrouwen in recente hoge rendementen.

ABC:Sluit altijd* (uit risico):

* Na de film Glengarry Glen Ross .

Eenvoudige stappen om het risico van uw beleggingsportefeuille te verminderen

Hoe kan ik de inhoud van mijn opslageenheid verkopen?

Het rendement op het eigen vermogen berekenen

Hoe vrouwen kunnen gedijen in het digitale tijdperk

Het Best Low Risk Investments we kunnen vinden

Hoe u 10k investeert en het beste rendement behaalt?

Hoe u £ 100.000 investeert voor het beste rendement?

De gids voor beleggen in aandelen:hoe u kunt beginnen