Een risico- en rendementsvergelijking van goud (INR, per gram) en Sensex-gegevens van de afgelopen 40 jaar laat zien dat goud een investering met een hoog risico en een lage opbrengst is! Dit is een geüpdatet goud versus aandelenonderzoek, veel uitgebreider dan eerdere rapporten. Het is belangrijk voor beleggers om deze resultaten te begrijpen, vooral wanneer goudrendementen veelbelovend lijken in perioden waarin het eigen vermogen daalt.

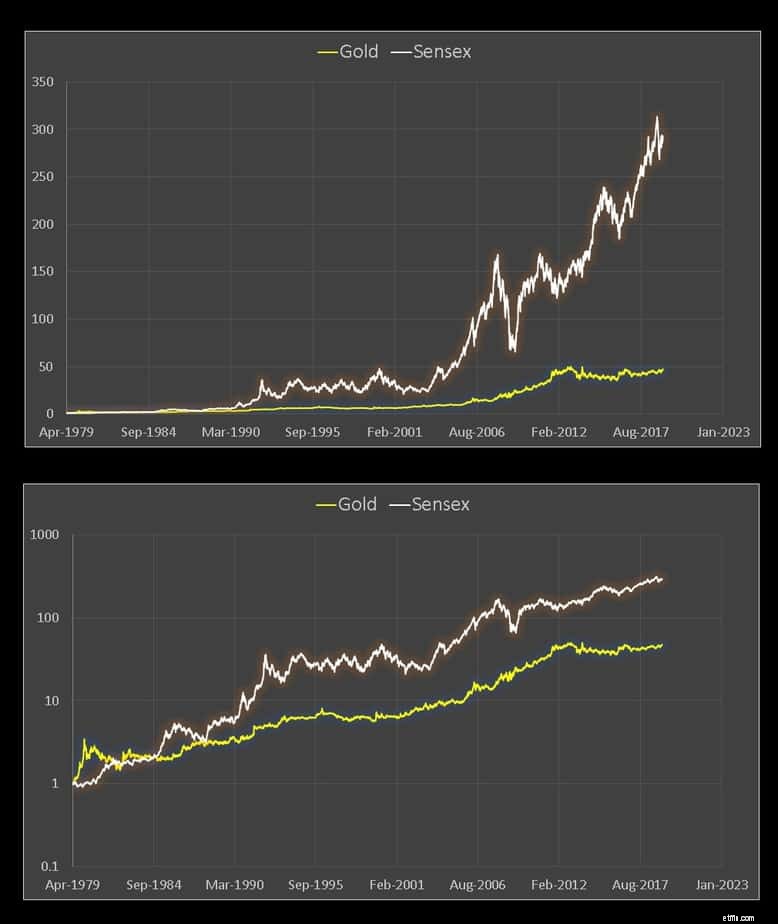

In mei 2014 toonde een onderzoek naar goud versus aandelen met gegevens tot 1925 aan dat goud riskanter was dan aandelen! De huidige studie maakt gebruik van gegevens van januari 1979. Voordat we de resultaten beschouwen, is het belangrijk om te erkennen dat de goudprijs in INR niet alleen is gekoppeld aan de goudprijs in USD, maar ook aan de wisselkoers. In het verleden heeft dit geresulteerd in behoorlijk verschillende Gold INR- en Gold USD-bewegingen: Goudprijsbeweging:USD versus INR

Lezers die geïnteresseerd zijn in een diepgaande analyse van Sensex-gegevens kunnen ook Sensex Charts raadplegen 35 jaar rendementsanalyse:aandelenmarktrendementen versus risicoverdeling. In wat volgt zullen we Sensex-prijsgegevens beschouwen als een proxy voor eigen vermogen. Vanwege dividenden zullen de getoonde rendementen met 1,5% tot 2% moeten worden verhoogd. Er wordt geen onkostenvergoeding of belasting in aanmerking genomen.

Het onderste paneel gebruikt de logschaal. Net als aandelen is ook goud gevoelig voor uitgebreide zijwaartse markten.

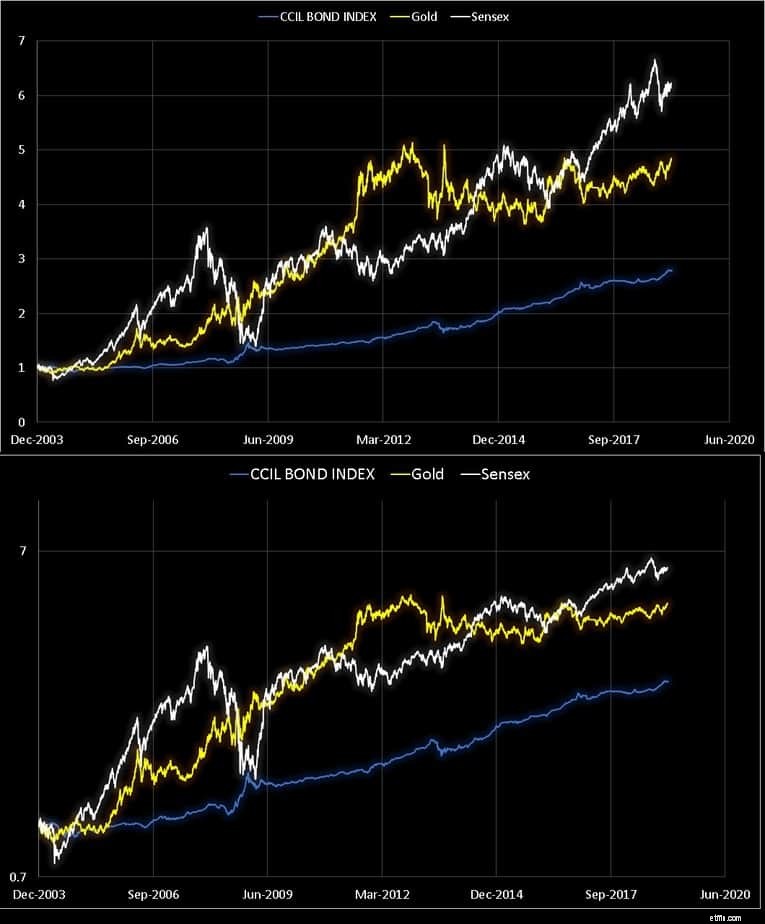

Ik gebruik de CCIL Bond Index als een proxy voor marktgebonden vastrentende waarden en de onderstaande gegevens zijn van januari 2004. Het onderste paneel gebruikt de logschaal.

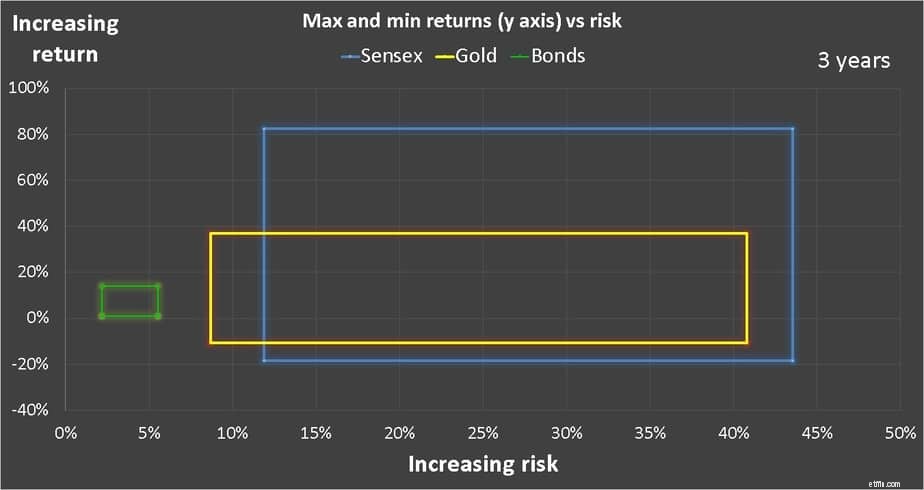

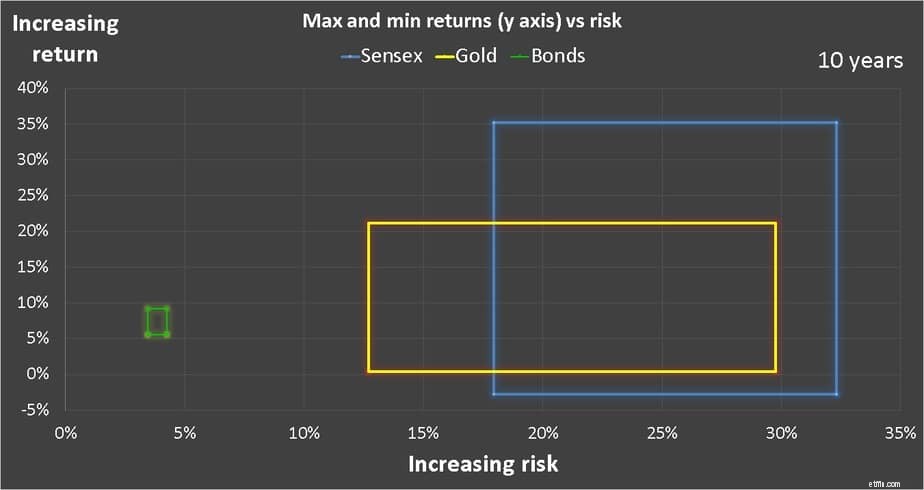

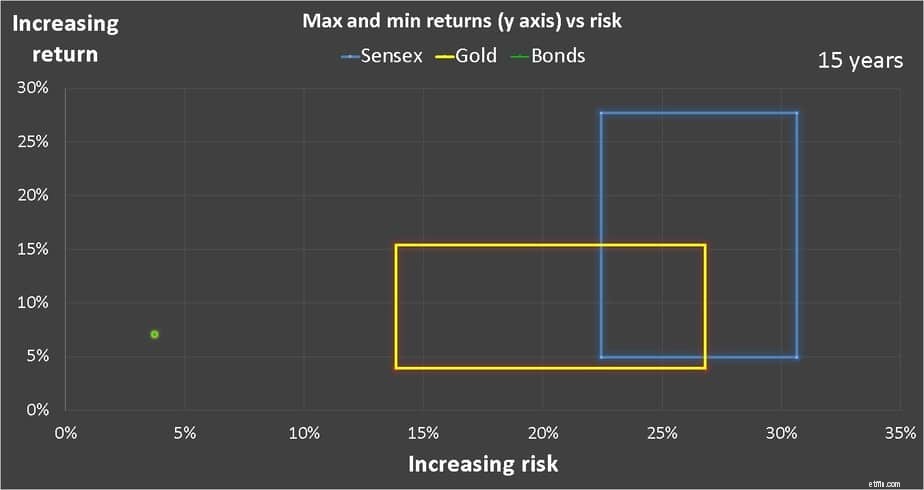

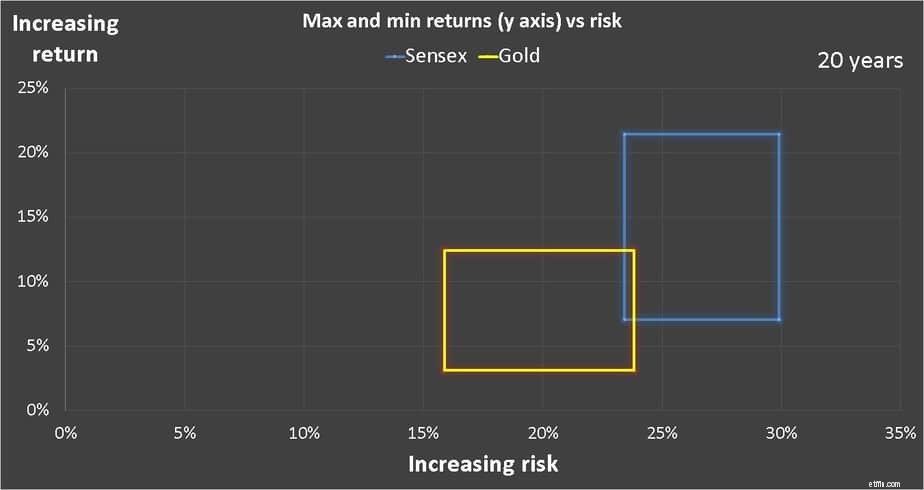

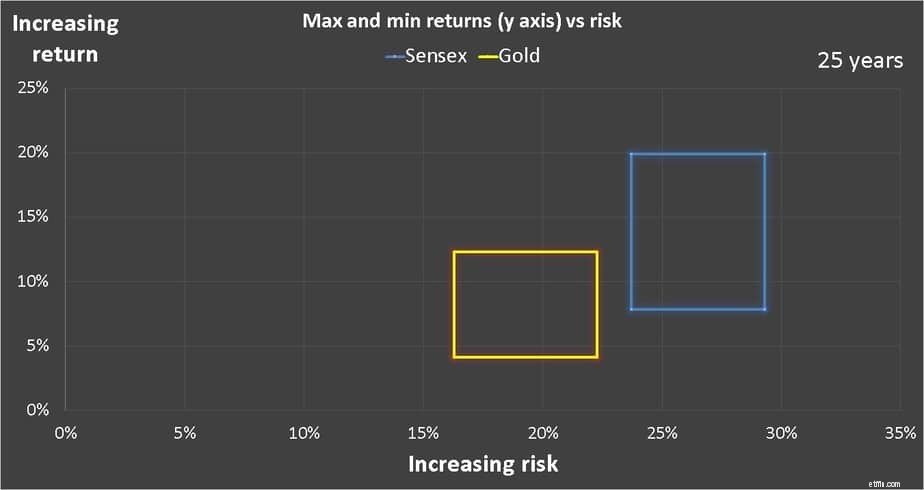

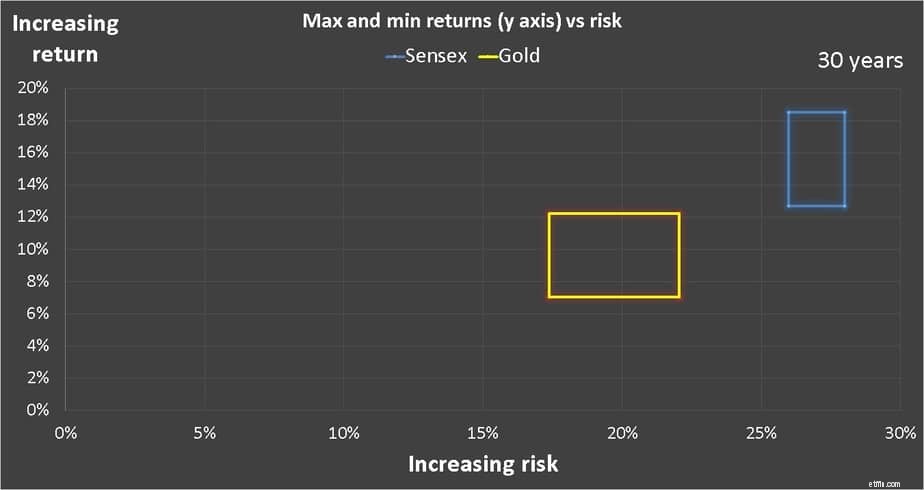

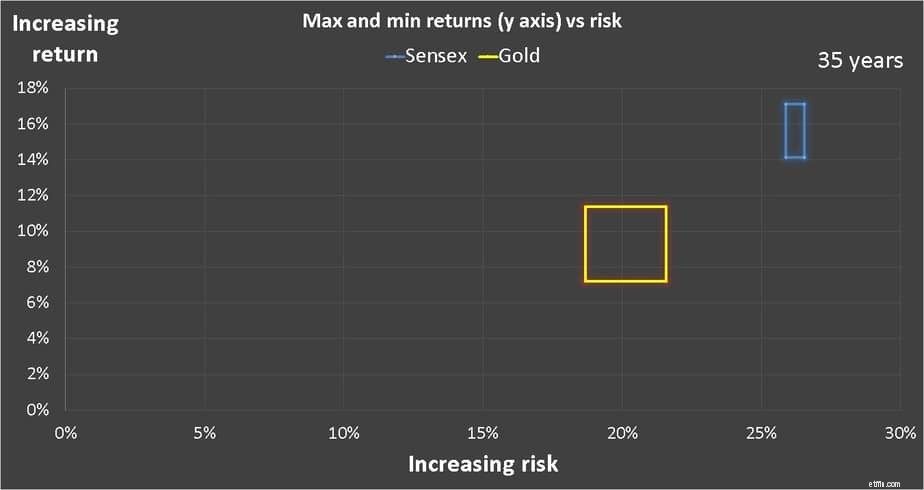

De horizontale as is de volatiliteit of het risico zoals gemeten door de standaarddeviatie. De verticale as het rendement. Het max. risico, min. risico, max. rendement en min. rendement voor elke activaklasse worden uitgezet. Dus voor goud vertegenwoordigen deze vier gegevenspunten de vier hoeken van de gele rechthoek. Dus alle risico- en beloningspunten die gedurende elke mogelijke periode van 3 jaar van januari 1979 tot januari 2019 worden waargenomen, vallen binnen deze rechthoek. Hetzelfde geldt voor Sensex (blauwe rechthoek). Ik heb ook de NAV voor CCIL BOND INDEX van januari 2004 gebruikt als een vertegenwoordiger van marktgebonden vastrentende waarden.

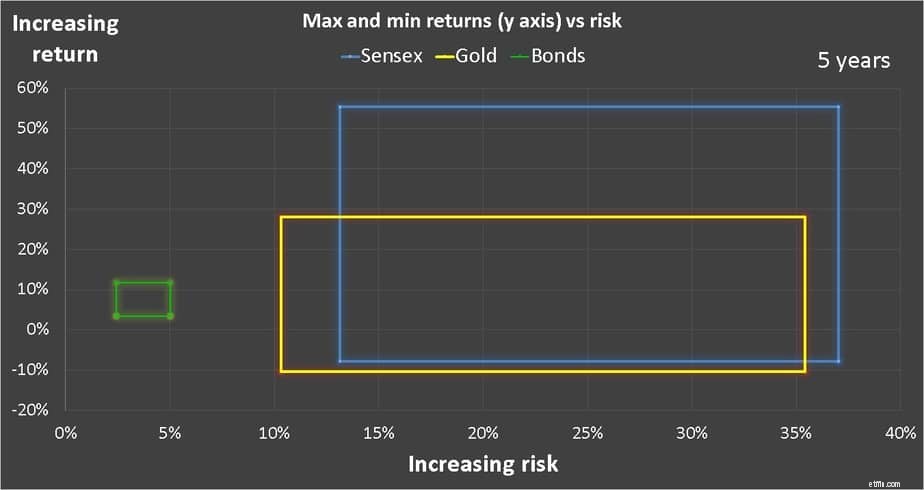

Bekijk nu de grootte en beweging van de rechthoeken terwijl de duur wordt verlengd.

Merk op dat die grootte van de gouden rechthoek behoorlijk groot is en slechts net onder de equity-rechthoek ligt. Dit betekent dat beleggen in goud een aanzienlijk risico met zich meebrengt. Wat het rendement betreft, bevindt de gouden rechthoek zich echter altijd onder de equity-rechthoek. Dit betekent dat de beloning (rendement) doorgaans lager is. Vergelijkbaar risico maar niet vergelijkbaar rendement betekent hoog risico en laag rendement. Een verschrikkelijk nee, nee.

De plotselinge afname van de doosgrootte wanneer we van 25 naar 30 naar 35 per jaar gaan, komt door een afname van het aantal datapunten. Zie grafieken hieronder. Dit is kunstmatig en mag niet verkeerd worden geïnterpreteerd.

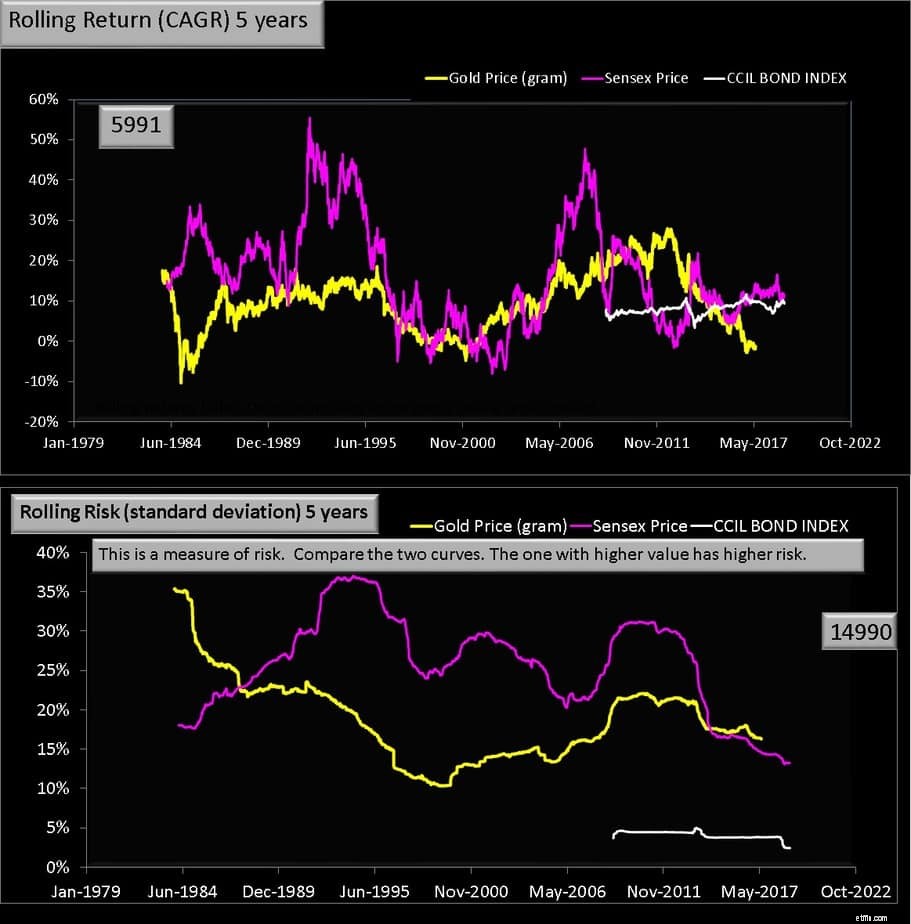

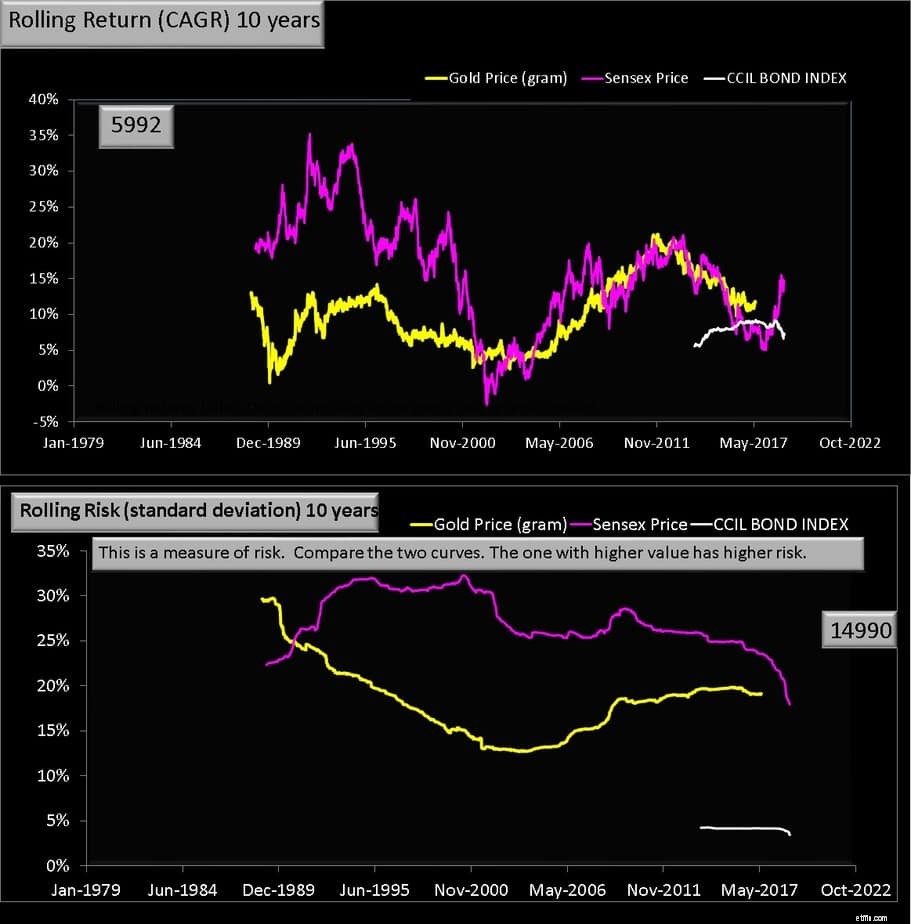

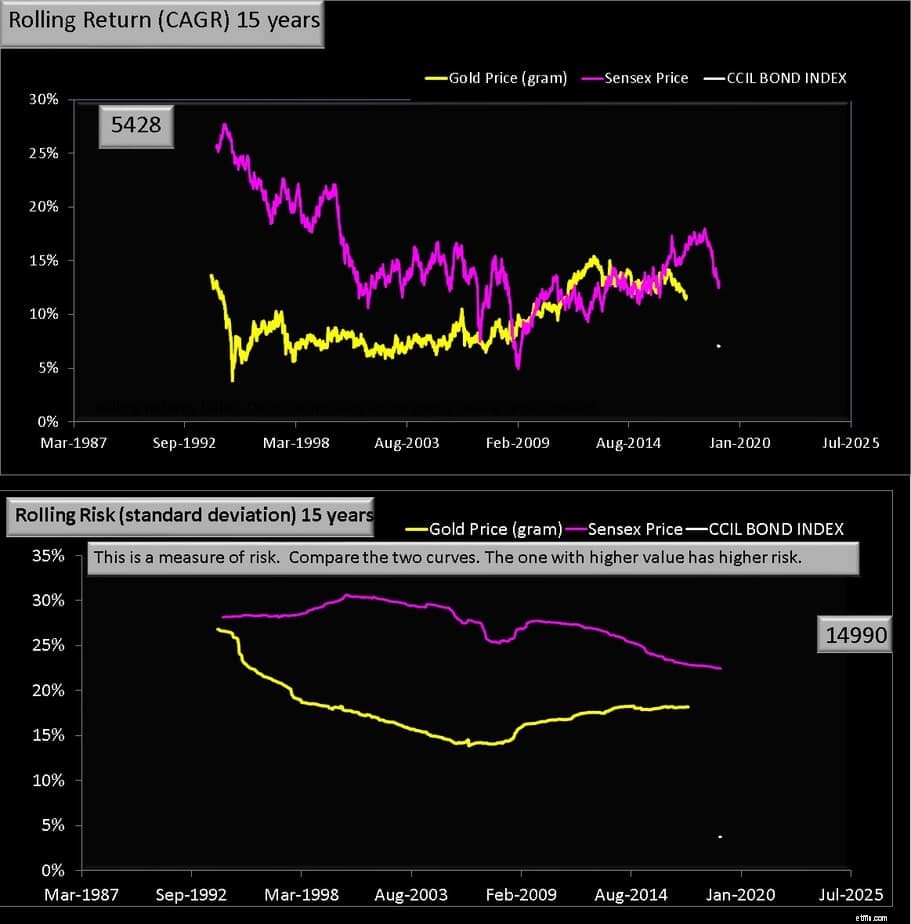

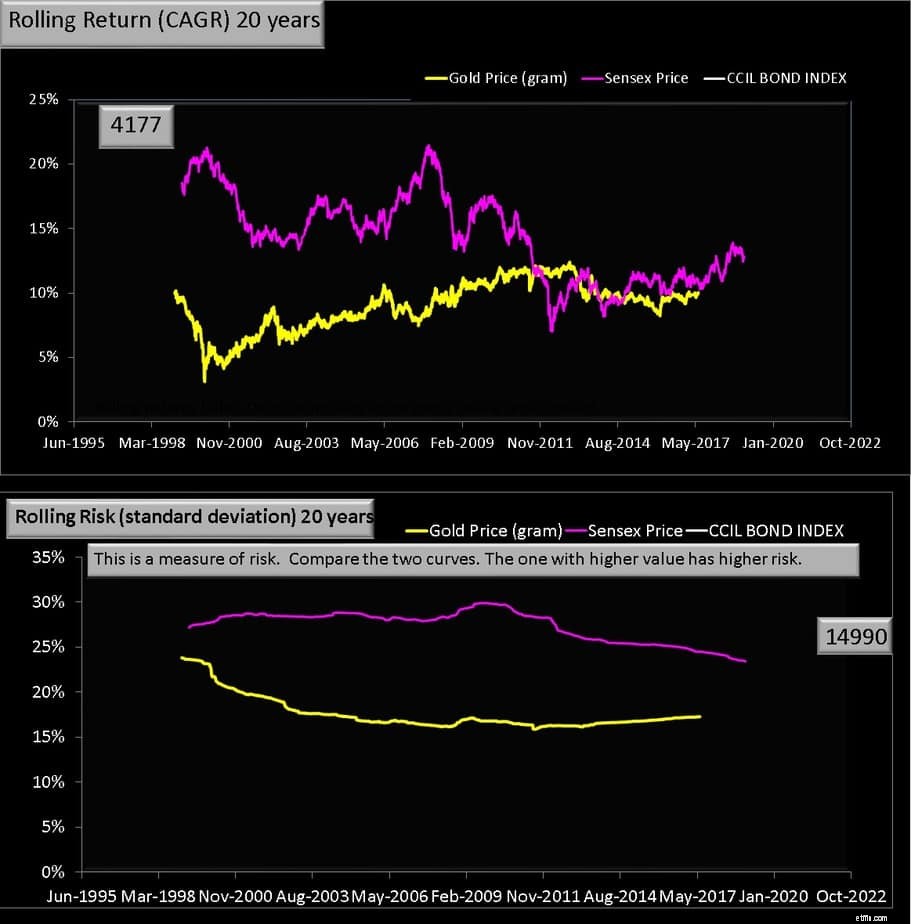

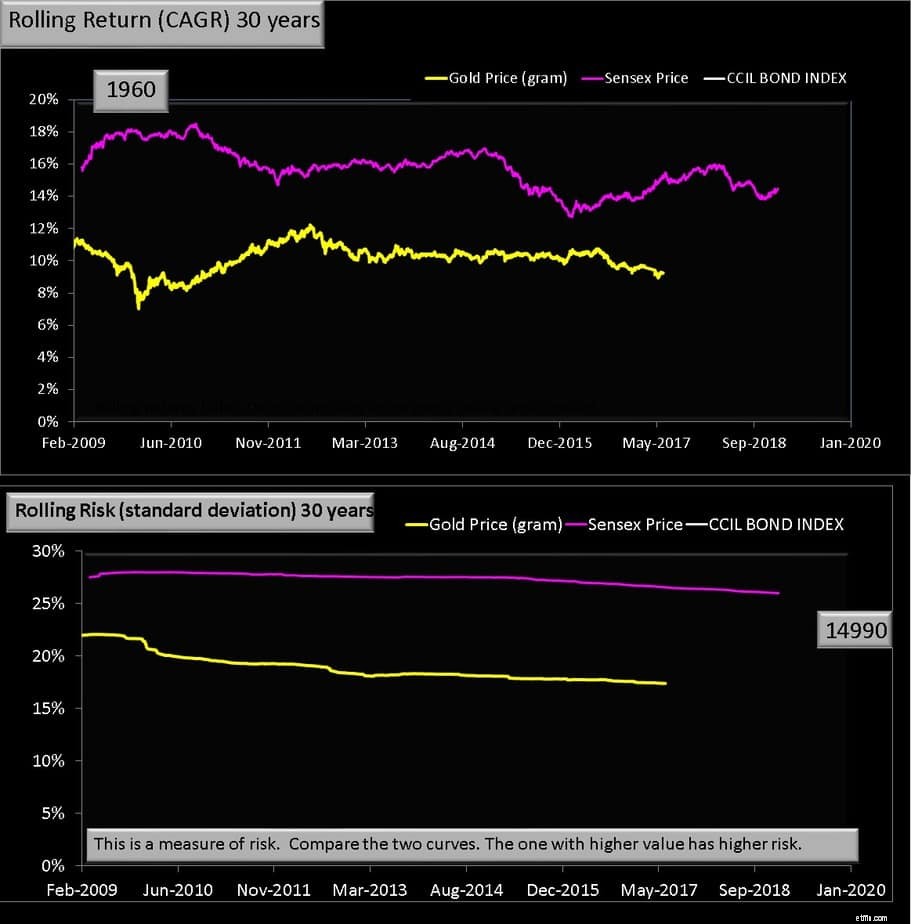

Nu presenteer ik de rollende rendementsgrafieken waaruit de bovenstaande grafieken zijn berekend. Neem even de tijd om te begrijpen hoe wild rendement op aandelen en goud kan schommelen. Dat wil zeggen, let op het maximale en minimale rendement van zowel goud als aandelen naarmate het voortschrijdende rendement toeneemt.

Zelfs na 3 decennia schommelt goud van 7% naar 12%, terwijl aandelen (zelfs exclusief dividenden) dubbelcijferige rendementen hebben (hoewel dit wel betekent dat het in de toekomst zal terugkeren). Het risico is echter nog steeds vergelijkbaar. Het goudrisico ligt dichter bij het aandelenrisico dan het obligatierisico. Nogmaals, dit betekent dat beleggen in goud niet productief is als het uw idee is om te kopen en vast te houden. De beloning staat niet in verhouding tot het genomen risico.

Zoals blijkt uit dit onderzoek – Mocht goud deel uitmaken van uw langetermijnbeleggingsportefeuille – is er geen behoefte aan goud in de portefeuille. Dat is als een investering waarbij we alleen de prijs volgen en er een rendement van verwachten. . Het is mogelijk om de prijs voor een toekomstige goudaankoop zonder risico te volgen, zoals besproken in de onderstaande video.

Als u goud in uw portefeuille wilt hebben, dan is een exposure van minimaal 10-20% essentieel om het verschil te maken. Dit zal eenmaal per jaar opnieuw moeten worden gebalanceerd en men moet klaar zijn voor de belastinguitstap. Een minder risicovolle en misschien productievere manier is om een trendvolgende benadering te volgen met behulp van voortschrijdende gemiddelden

Lees meer: Wanneer beleggen in goud en wanneer kopen

Het rendement op het eigen vermogen berekenen

Rendement op eigen vermogen (ROE) en resultatenrekening

Wat is gemiddeld rendement:definitie en formule

Een complete gids over bedrijfswaarde en eigen vermogen.

Tien jaar SIP Return of Most Equity Mf's is nu minder dan 10%

Risico's beheren met wijsheid en vertrouwen

Hoe u 10k investeert en het beste rendement behaalt?