Hoeveel rendement kan ik verwachten van de beurs? Wat is lange termijn op de aandelenmarkt? Wat is het risico van de aandelenmarkt? Vaste lezers weten misschien dat ik deze vragen met rendementen en risicospreidingen van tijd tot tijd heb besproken. In mijn meest uitgebreide analyse worden Sensex-rendementsgrafieken van de afgelopen 35 jaar samen met de rendementsverdelingen gepresenteerd. Deze geven een visuele weergave van het beursrisico.

Gewoonlijk is het aantal datapunten dat wordt overwogen om het risico-opbrengstspectrum van de aandelenmarkt in kaart te brengen slechts een handvol. Zie bijvoorbeeld dit eerdere onderzoek:Welk rendement kan ik op de lange termijn van aandelen verwachten? Deel 1

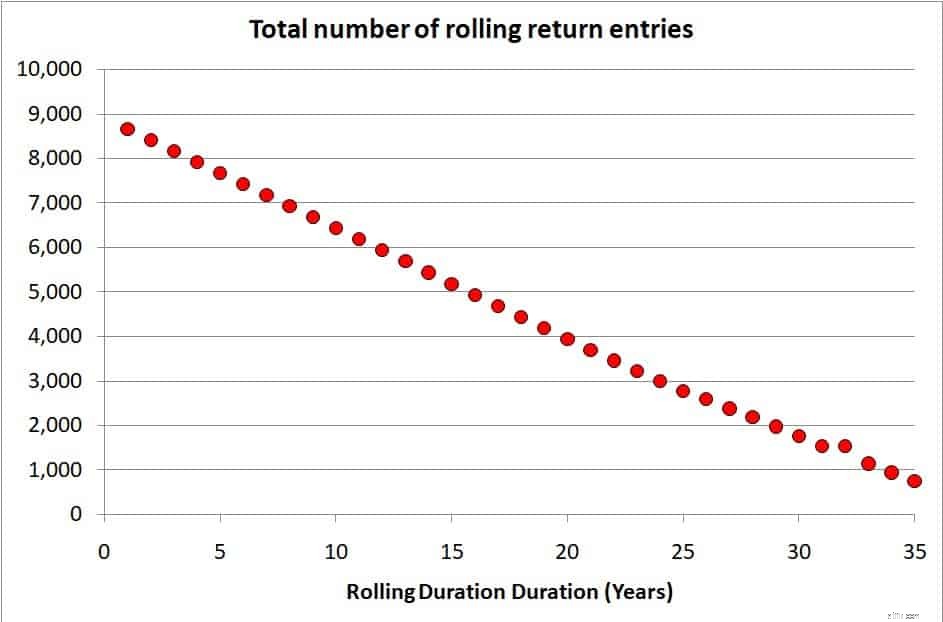

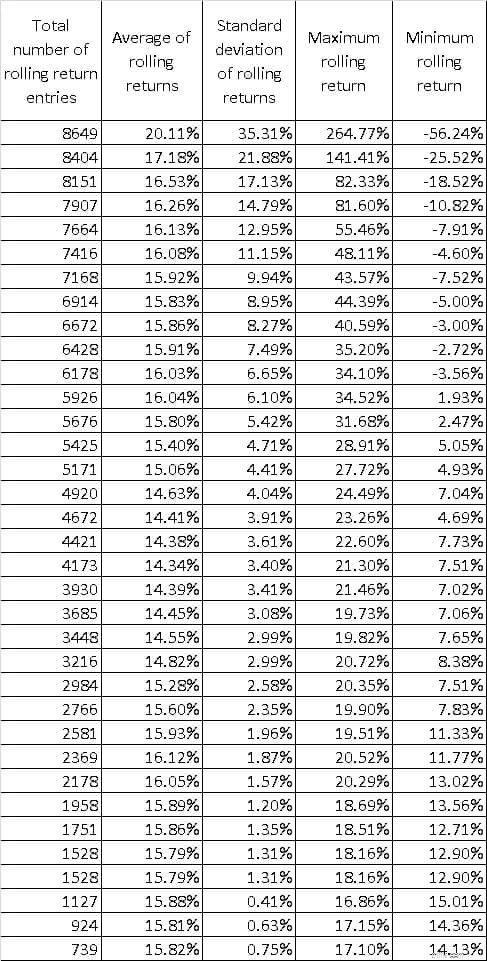

Met behulp van de Rolling Returns-calculator kunnen we 1,2,3,4,.5, ... bekijken. 30,31,32,33,34,35 jaar Sensex rendement op voortschrijdende basis. Van 8.649 datapunten van een jaar naar 739 datapunten van 35 jaar. Een totaal van 1,58 lakh datapunten.

Als u een beleggingsfonds bent, verspil dan uw tijd niet aan het lezen van dit bericht. Niemand zal aandelenfondsen kopen als u hen over risico's vertelt. Het probleem is dat beleggers en veel adviseurs er gewoon van uitgaan dat 'systematisch' kopen alles is wat nodig is om 'goede rendementen' te behalen

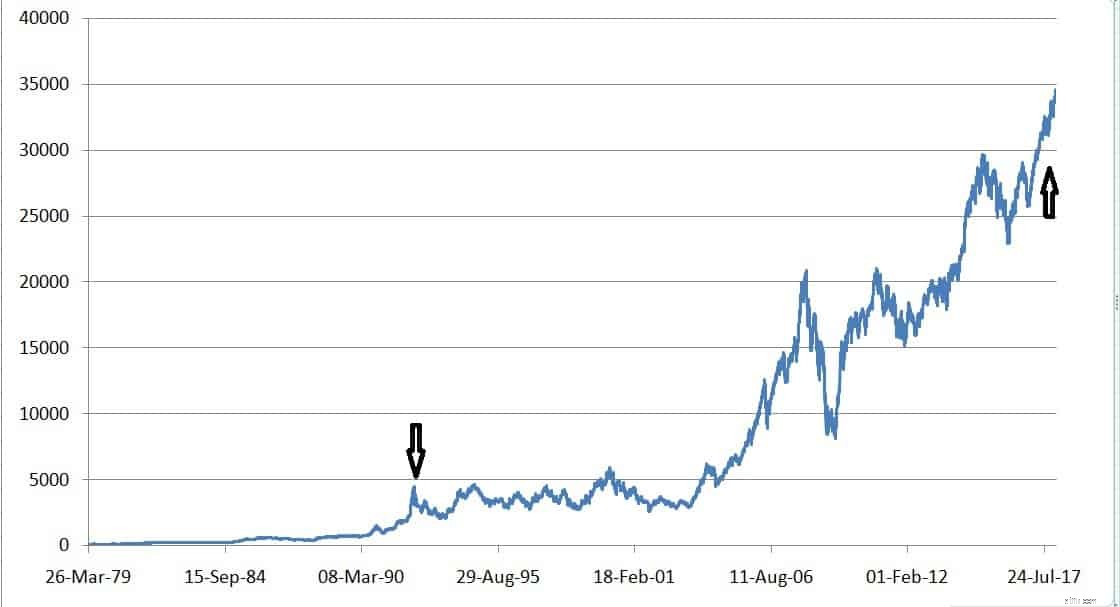

Een vraag die ik gisteren heb gesteld in Asan Ideas of Wealth: Een man koopt een eenheid Sensex (laten we aannemen dat indexbeleggen toen mogelijk was) slechts enkele dagen voordat de Harshad Mehta-zwendel op 30 maart 1992 uitbrak met de index op 4091,43 (pijlen hieronder). Gedurende de volgende 25 jaar behield hij zijn onwankelbaar vertrouwen in Equity en hield hij vast aan zijn investering, wat er ook gebeurde. Eindelijk, op 24 maart 2017, met de index op 29421,40 (stijging van 619%), controleert hij het rendement op jaarbasis dat hij heeft behaald. Wat zou het resultaat zijn van deze berekening? Dit is vóór dividend. Door dividend kan 1,5% tot 2% aan het rendement worden toegevoegd.

Het antwoord is ~ 8% + 2% van dividenden. Slechts 10% rendement uit eigen vermogen tijdens een periode waarin de PPF-rente de helft van de tijd boven de 10% lag, vertelt u dat kopen en vasthouden niet altijd zal werken. Een stijging van de index met 619% houdt geen rekening met tijd! Mijn enige punt is dat

1) Betreed geen aandelenmarkten zonder een strategie voor risicobeheer (iets serieuzer dan een forum om meningen vragen)

2) Betreed de aandelenmarkten niet als u niet weet hoe u eruit moet komen!

3)Ga er niet vanuit dat aandelen op de lange termijn altijd resultaat zullen opleveren!!

Stel dat u Sensex-gegevens hebt van april 1979* tot 12 januari 2018.

* Officiële handel begon pas in het midden van de jaren 80. Dus de eerste paar jaar worden teruggerekend en mogelijk worden niet alle risico's vastgelegd.

Nu kunt u een rendement van één jaar berekenen tussen

03 april 1979 tot 02 april 1980

04 april 1979 tot 03 april 1980

06 april 1979 tot 05 april 1980

07 april 1979 tot 07 april 1980

09 april 1979 tot 08 april 1980

11 april 1979 tot 10 april 1980

12 april 1979 tot 11 april 1980

14 april 1979 tot 15 april 1980

……

…..

06 januari 2017 tot 08 januari 2018

09 januari 2017 tot 09 januari 2018

10 januari 2017 tot 10 januari 2018

11 januari 2017 tot 11 januari 2018

12 januari 2017 tot 12 januari 2018

Dat zijn in totaal 8649 1-Y forfaitaire retourgegevenspunten. Op dezelfde manier krijgen we 8404 datapunten van 2 jaar enzovoort

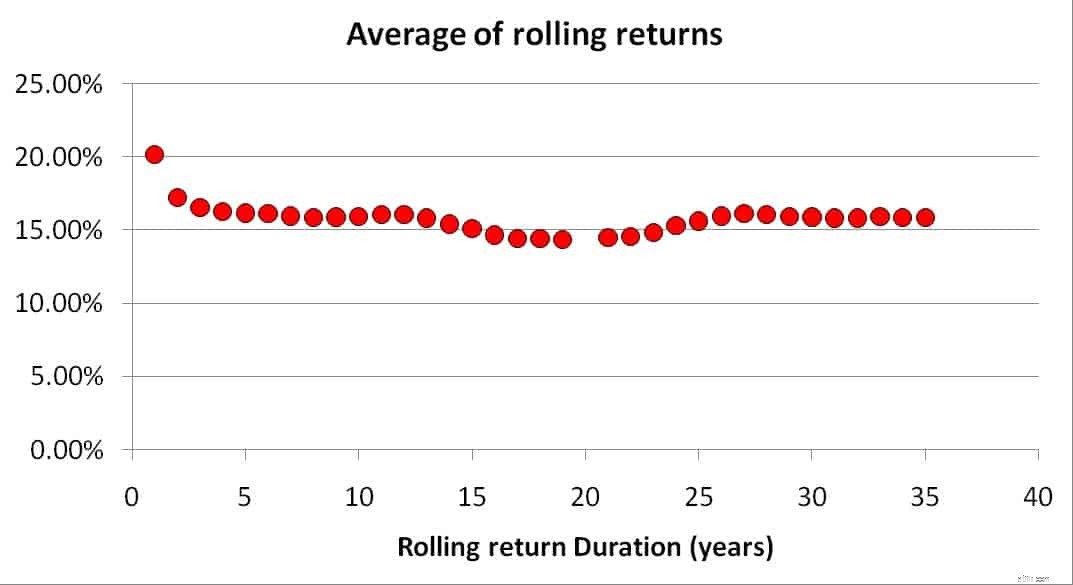

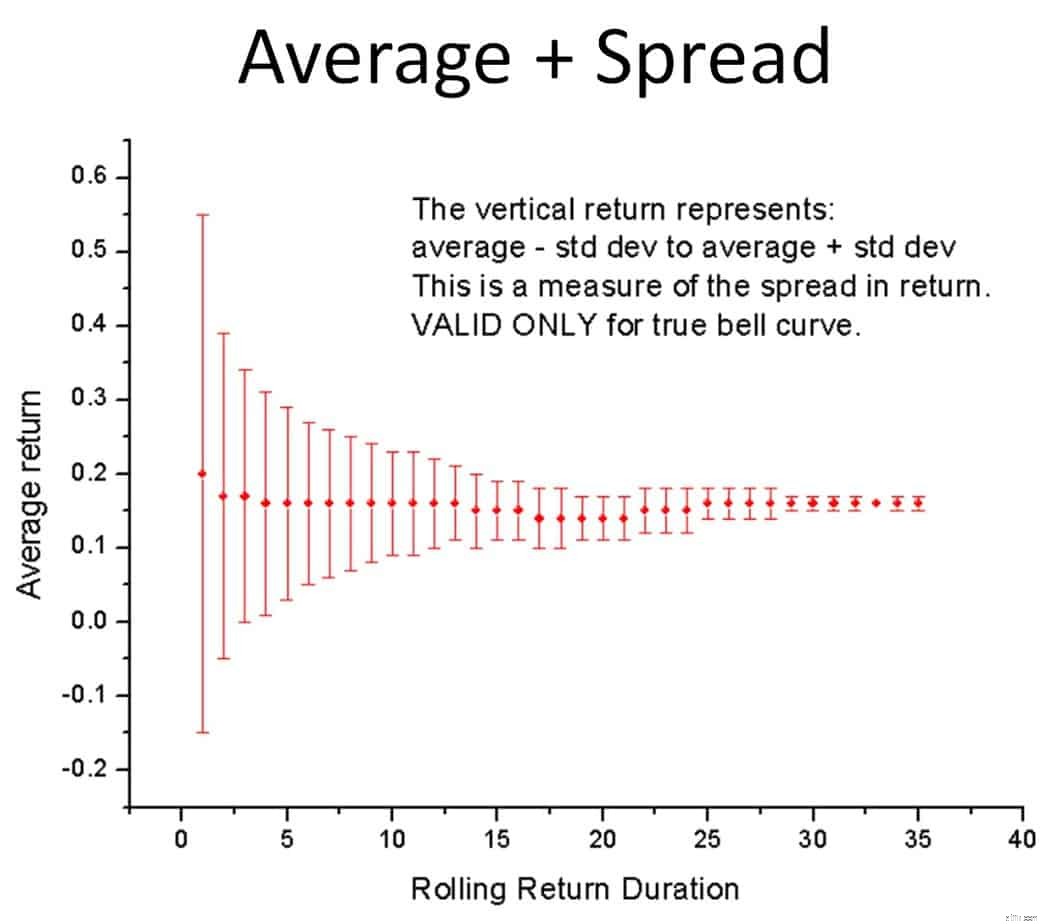

Het gemiddelde rendement is altijd ongeveer 15% (vóór dividenden) van de Sensex. Wat ontbreekt is de spread of het risico. Normaal gesproken zouden we de standaarddeviatie gebruiken, maar het idee van gemiddelde en standaarddeviatie zou alleen moeten worden gebruikt voor klokkrommen (dit is niet het geval!).

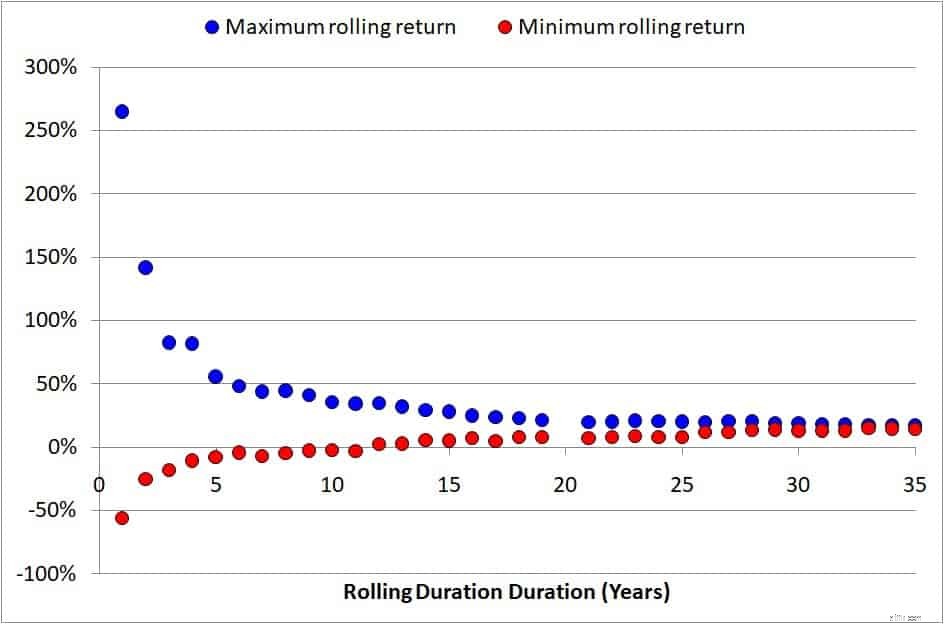

Laten we in plaats daarvan kijken naar het maximale en minimale rendement voor elke voortschrijdende retourperiode.

Niet alleen neemt het verschil tussen het maximale en het minimale rendement af naarmate de looptijd toeneemt, het maximale rendement neemt ook af. Nieuwe investeerders zouden niet enthousiast moeten worden over 35%, 45% XIRR's. Het zal spoedig verdwijnen.

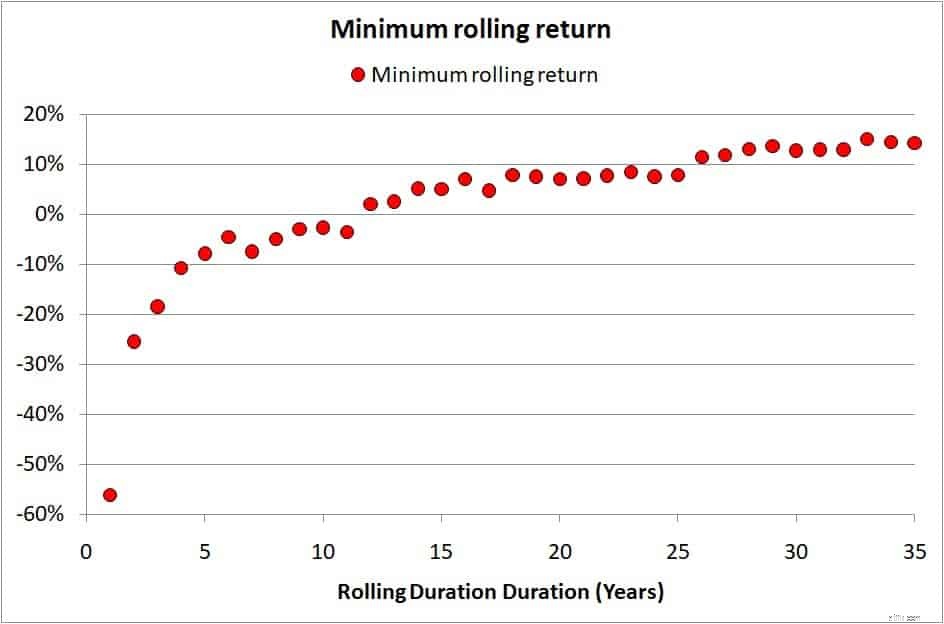

Laten we nog eens kijken naar het minimumrendement

Merk op dat het minimum in stappen "omhoog" gaat. Dit is waarschijnlijk te wijten aan de impact van het voortschrijdende rendementsvenster dat voorbij grote marktcrashes gaat.

Negatieve rendementen houden tot 11 jaar aan.

Enkelcijferige rendementen blijven tot 20 jaar bestaan (zelfs als we ongeveer 2% toevoegen vanwege dividenden). Minder dan 10% rendement behalen na 20 jaar beleggen is een beloning die niet in verhouding staat tot het risico. Daarom is het belangrijk om te erkennen dat vasthouden voor de lange termijn niet betekent dat er minder risico en/of een beter rendement wordt behaald. Een belegging in aandelen moet actief worden beheerd: Eenvoudige stappen om het risico van uw beleggingsportefeuille te verkleinen

Ga er niet vanuit dat de kans op een laag rendement laag is. Dat is voor een analist om over te schrijven. Als belegger moeten we kijken naar mogelijkheden en niet naar waarschijnlijkheden en onszelf beschermen.

Velen gaan er ten onrechte van uit dat ik tegen het nemen van risico's ben. Ik ben alleen tegen het nemen van risico's waar vasthouden de enige strategie is. De kans is groot dat u enkele opmerkingen ziet die dit punt niet begrijpen. Ik heb hier niets nieuws in termen van conclusies gezegd, maar ik heb dat gezegd met een veel rigoureuzere analyse. Degenen die strengheid niet waarderen, zullen het niet waarderen en ik vind het prima.

Neem de gemiddelde of standaarddeviatie niet serieus. Ze zijn niet geldig. Als je het toch wilt, lees ze dan af als gemiddelde +/- standaarddeviatie. Dat is de standaarddeviatie is de spreiding in rendement voor elke distributie (zie diavoorstelling)

Waarschuwing:ga er niet vanuit dat risico's afnemen met behulp van deze grafiek

Alle grafieken die zijn gebruikt om de bovenstaande gegevens samen te stellen, zijn hieronder te vinden. Kijk alsjeblieft naar een paar van hen om een visueel inzicht te krijgen in de risico's.

Uitspraak:soms!

Nifty 200 DMA:hoog kopen versus laag kopen

Koop "laag" versus "systematisch" kopen:verrassing, verrassing!

"Laag" kopen met "actief" contant geld versus systematisch kopen:nog steeds een verrassing!

Het is jammer dat veel mensen aannemen dat het verlagen van het risico een hoger rendement betekent. Gezond verstand zeggen ze! Pardon, maar verwar verbeelding niet met gezond verstand!

Ga er a.u.b. niet vanuit dat SIP beter is. Als de markten crashen, crasht je SIP ook.

Beursgrafieken lezen

Met pensioen gaan in een neergaande markt:risicovolgorde beheren

4 fondsen om uw risico te verminderen bij een beurscorrectie

Hoe presidentsverkiezingen de aandelenmarkt beïnvloeden

James Glassman's 10 beurskeuzes voor 2021

7 krachtige nieuwjaarsvoornemens voor beursbeleggers!

Wat is Nifty en Sensex? Basisprincipes van de beursindex!