In dit artikel bekijken we of het de moeite waard is om IDFC Bank-aandelen te kopen. Er wordt bezorgdheid geuit over het lot van de Indiase private banking-ruimte in het bijzonder. banken afgezien van de lijst 'Too big to fail' van de namen. Onlangs zijn er weinig Indiase private banking-namen zoals Lakshmi Vilas Bank, PMC Bank en Yes Bank in het nieuws geweest, wat niet goed is gevallen bij de aandeelhouders.

Over de auteur: Ravi Kumar heeft een graad in computertechniek. Hij is geïnteresseerd in Behavioural Finance, Stock market, het lezen van Indiase geschiedenis en mythologie. Disclaimer: Geen enkel deel van dit artikel mag worden opgevat als beleggingsadvies. Ook door dezelfde auteur:(1) Is het aandeel van Tata Motors een goede koop? (2) ITC-dividendanalyse (3) Voorraadanalyse:is Reliance Industries Ltd de moeite waard om te kopen? (4) Voorraadanalyse:is het aandeel van Tata Consumer Products een aankoop waard?

De aandelenkoers van IDFC First Bank heeft niet veel gedaan sinds de bank werd gelanceerd, en beleggers hebben eindeloos gewacht om het licht aan het einde van de tunnel te zien. Een groot deel van de IDFC First Bank-aandeleninvesteerders kent de bank via het moederbedrijf dat bekend staat als IDFC Limited, en zij ontvingen aandelen toen het moederbedrijf in juli 2015 een banklicentie verwierf en in november 2015 een operationele bank lanceerde en uiteindelijk de aandelen van de bankentiteit opsplitste .

Voordat we een conclusie kunnen lezen, moeten we naar de datapunten kijken:

1. IDFC Limited verwierf banklicentie in juli 2015 en lanceerde een operationele bank in november 2015.

2. IDFC Bank shared werd genoteerd op de beurzen na de splitsing van de moedermaatschappij, en de noteringprijs was 72/- op NSE.

3. In januari 2018 kondigden Erstwhile IDFC Bank en Erstwhile Capital First een fusie aan. Aandeelhouders van Erstwhile Capital First zouden 13,9 aandelen van de gefuseerde entiteit uitgeven voor elk 1 aandeel Erstwhile Capital First. Zo werd IDFC FIRST Bank opgericht als een nieuwe entiteit door de fusie van Erstwhile IDFC Bank en Erstwhile Capital First op 18 december 2018.

Wat begon als een institutionele aanbieder van financierings- en adviesdiensten voor infrastructuurprojecten, vermogensbeheer en investeringsbankieren, heeft vanuit een puur zakelijk oogpunt terrein gewonnen op de financieel georiënteerde retailinstelling (door het verwerven van een licentie voor retailbankieren en de fusie met niet- financiële bankinstelling die schuldfinanciering verstrekt aan kleine ondernemers, mkmo's (micro-, kleine en middelgrote ondernemingen) en Indiase consumenten). Laten we nu in de gegevens duiken om de situatie te analyseren.

Capital first [vóór de fusie] was NBFC [niet-bancaire financieringsmaatschappij] die zaken deed met MKB- en retailsegmenten. Zoals zichtbaar was het doelsegment van de NBFC vooral de klanten die om operationele redenen buiten het bereik van de banksector staan.

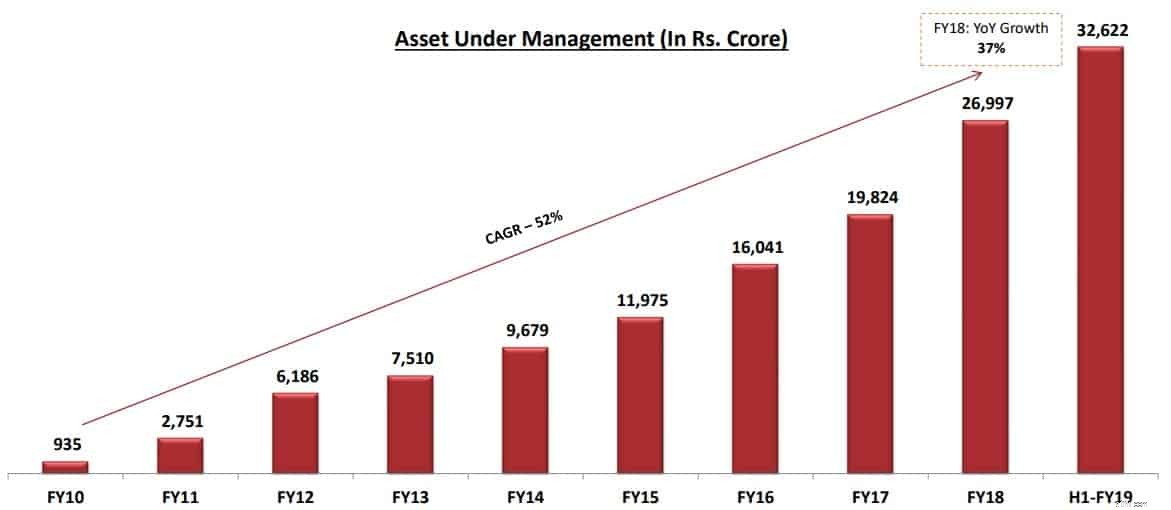

Laten we nu eerst eens kijken naar de AUM-groei in de portefeuille van het bedrijf Capital totdat de fusie werd aangekondigd.

Het bedrijf groeide de AUM met een gezonde groei van 52% in het afgelopen decennium voordat de fusie met IDFC Bank werd aangekondigd.

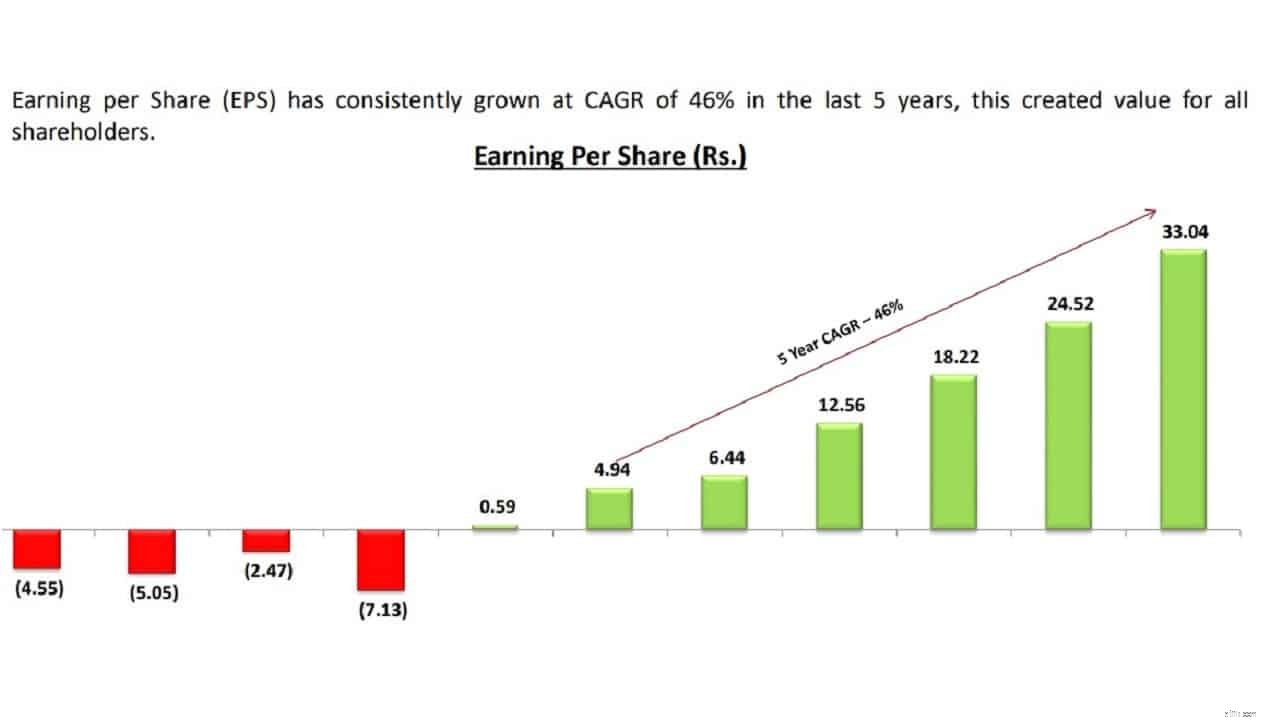

De upcycle in het bedrijf werd ook weerspiegeld in de boeken van de Capital First NBFC, de winst van het bedrijf groeide met een gezond tempo van 46% in de afgelopen 5 jaar [vóór de fusie].

Het bedrijf kondigde een fusie aan met IDFC Bank en de aandeelhouders van Erstwhile Capital First kregen 13,9 aandelen van de gefuseerde entiteit voor elk 1 aandeel Erstwhile Capital First. Zo werd IDFC FIRST Bank opgericht als een nieuwe entiteit door de fusie van Erstwhile IDFC Bank en Erstwhile Capital First op 18 december 2018.

Vóór de fusie met Capital First was de IDFC-bank een institutionele zware bank met een minimale blootstelling aan retail- en mkb-ruimte vanwege de erfenis die ze in het verleden genoot. Laten we nu eens kijken naar de prestaties van de boeken van de IDFC First bank en de impact op haar boeken nadat de fusie effectief was.

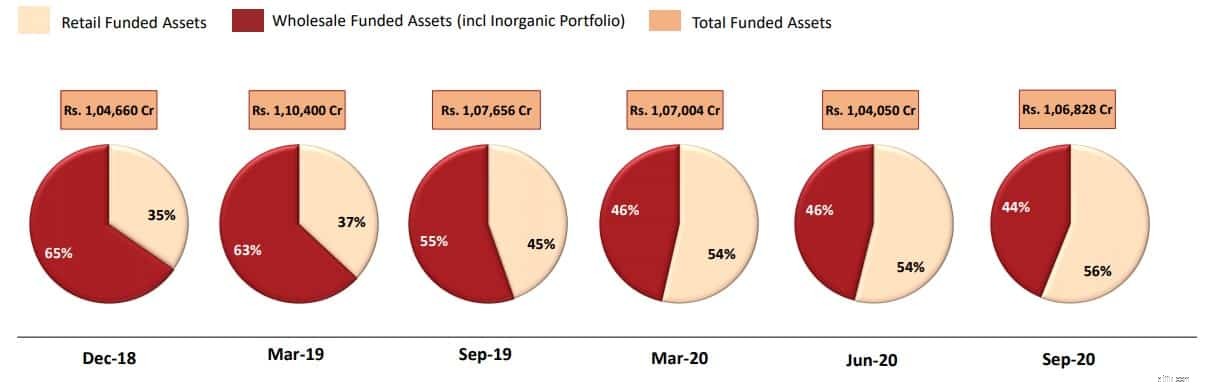

De Capital first NBFC bracht retailaroma in de boeken van de IDFC First Bank [gecombineerde entiteit] en diversifieerde de portefeuille van de bank van een grootschalige of institutionele zware portefeuille naar een zware retailportefeuille. Als je gelooft in de theorie van het bewegende deel, was dit essentieel vanuit het oogpunt van het boek om zowel te diversifiëren als het risico in de portefeuille te verminderen. Per 30 september 2020 bedraagt de bijdrage van de retail aan het totale leenvermogen 63% .

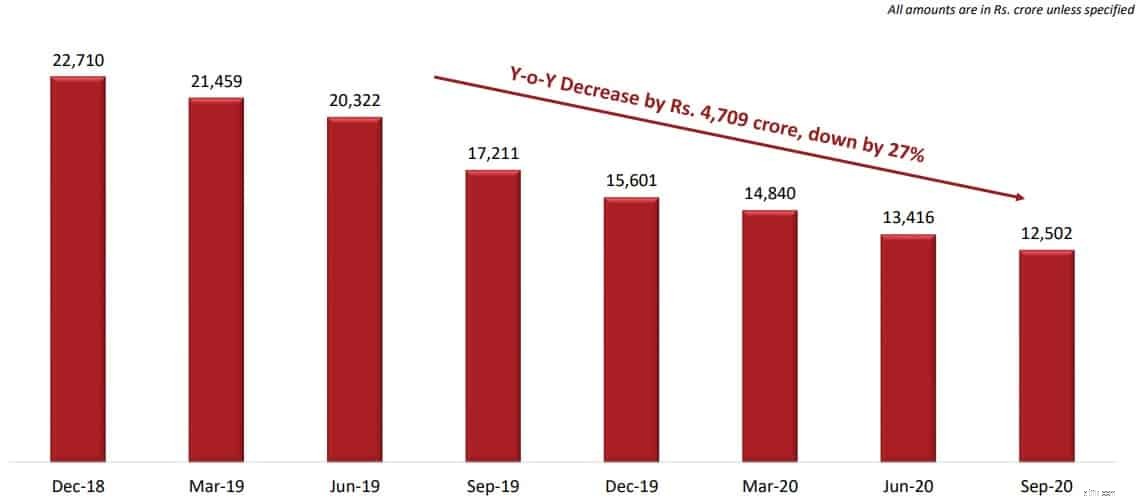

Een ander aandachtspunt voor investeerders zou zijn om de jaar- of jaardaling van de infrastructuurleningenportefeuille te controleren, wat een van de genoemde redenen was voor de fusie met NBFC.

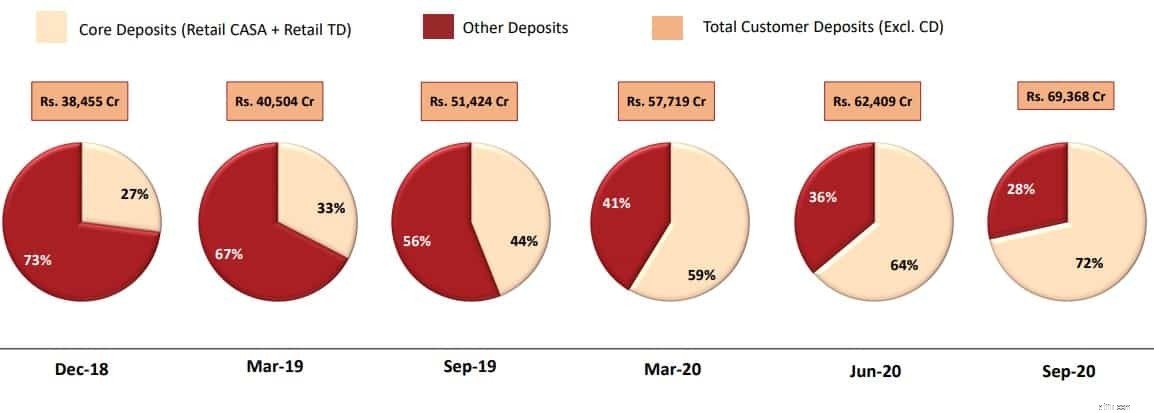

Overgaand naar het overzicht van de algemene deposito's en de categorie deposito's:“De bank is gericht op de realisatie van de verplichtingen, wat tot uiting komt in de groei van haar kerndeposito's. Dergelijke deposito's zijn plakkerig en duurzaam van aard in vergelijking met institutionele leningen. De kerndeposito's (retail CASA + retail termijndeposito's) als percentage van de totale klantendeposito's van de bank op 30 september 2020, waren 72% in vergelijking met 27% op 31 december 2018 (fusiekwartaal).”

Dit heeft de bank verklaard in de recente deponeringen bij de beurzen. Zoals eerder vermeld, ligt de focus van de bank op retailactiviteiten dan alleen een institutionele kredietverleningsorganisatie, wat ook tot uiting komt in de voortgang naar 'retailisatie' zoals hieronder.

De bank heeft het kantorennetwerk uitgebreid om het bereik te vergroten en maakt ook gebruik van de kanalen van e-KYC-verificatie om eindklanten te bereiken.

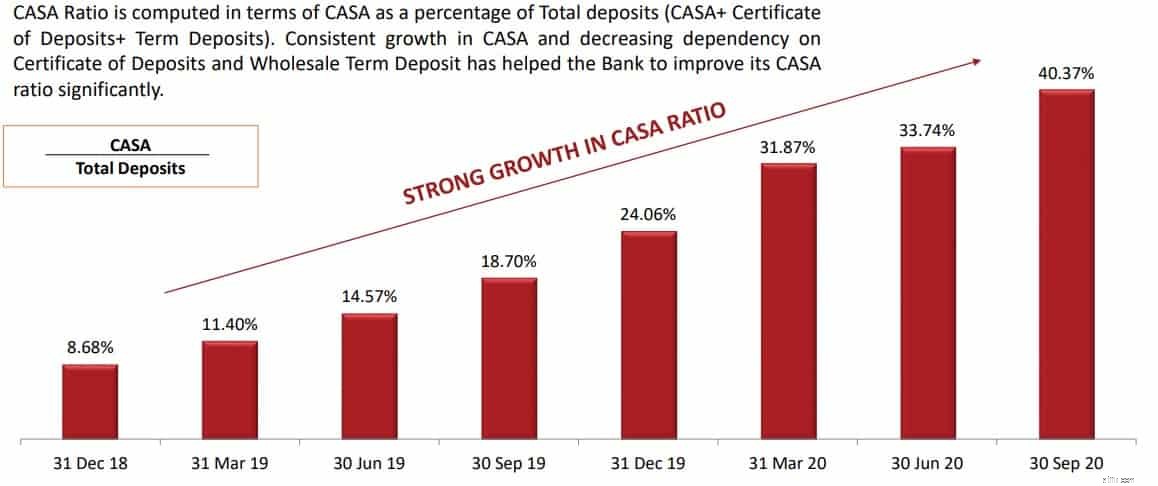

Laten we eens kijken naar de belangrijkste ratio waarop de beleggersgemeenschap zich richt om de prestaties van de bankaandelen te meten, namelijk de CASA-ratio. Dit is de verhouding die een bancaire entiteit lagere kosten van fondsen biedt om de kosten van leningen te verlagen, omdat banken meestal geen rente geven op lopende rekeningen. Hoewel deze specifieke bank in het verleden hogere rente heeft gegeven dan de concurrentie op de spaarrekening, heeft dat een voorsprong gegeven om het bereik te vergroten en een klantenbestand op te bouwen en rekeningen aan te trekken. Over het algemeen geldt:hoe hoger de CASA-ratio, hoe lager de kosten van de fondsen.

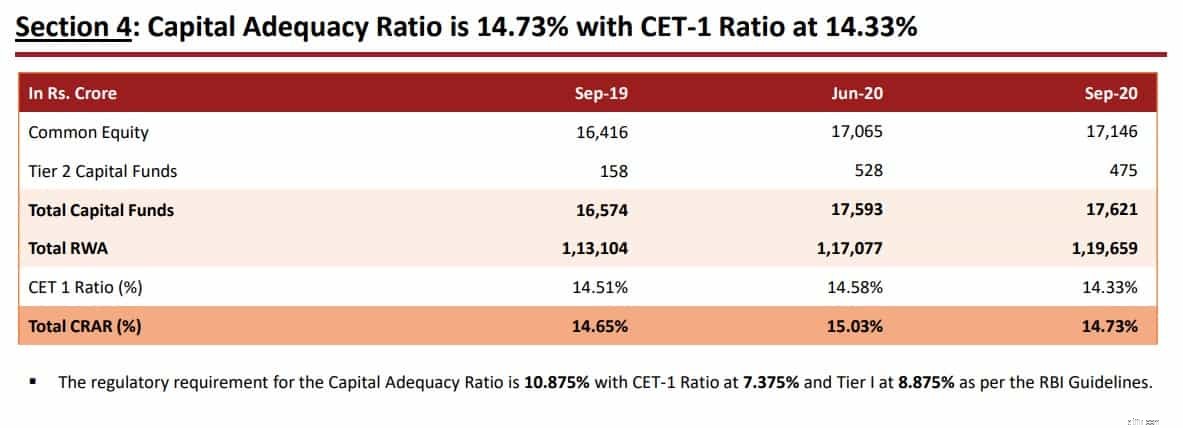

Verhuizen naar een ander belangrijk punt waarop bankbeleggers zich moeten concentreren, is de kapitaaltoereikendheidsratio.

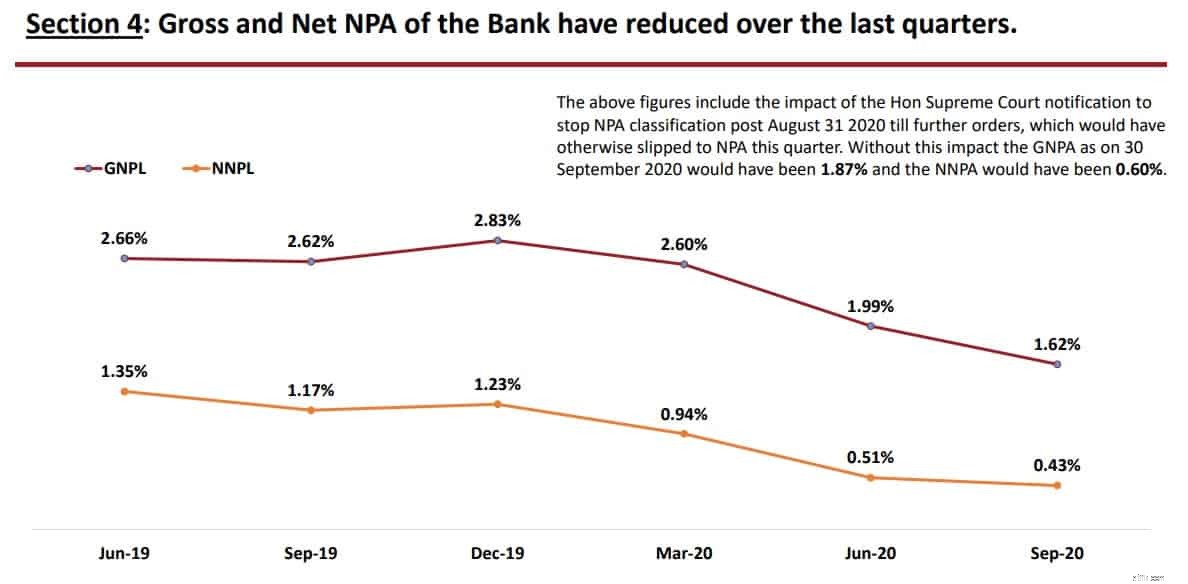

Dit is een ander belangrijk aspect waar beleggers elk kwartaal met spanning op wachten en zouden willen weten of er enige verbetering is in de kwaliteit van de activa.

De bank is zichtbaar in staat geweest om de NPA-ratio zowel op het netto als op het brutofront te beheren, wat ook een verbetering van de activakwaliteit impliceert.

Een ander nieuws dat een adempauze zou moeten geven aan de langetermijnbeleggers is:

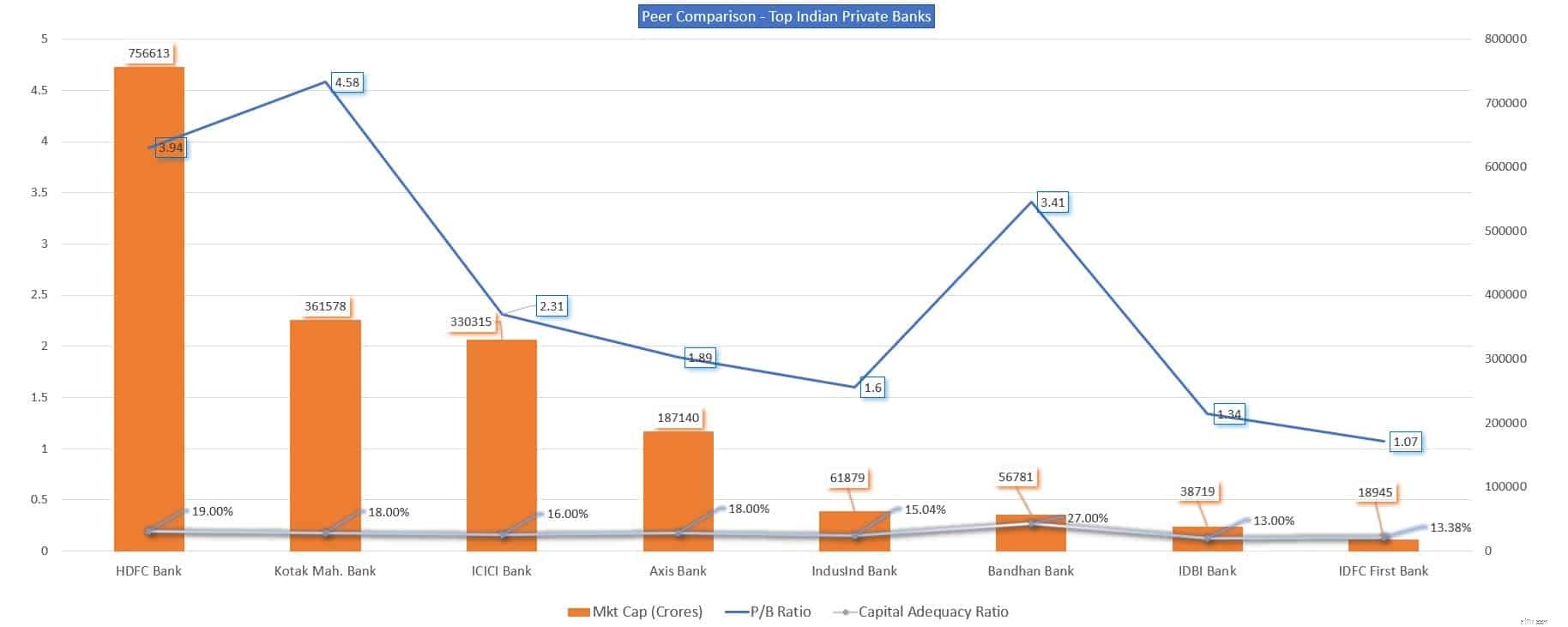

Nu zullen we kijken naar een vergelijking van IDFC First Bank in de Indiase Private Banking-ruimte en zien hoe het op bepaalde belangrijke aspecten reageert. De belangrijkste prestatie-indicatoren die worden gebruikt om de Indiase private banken hieronder te vergelijken, zijn:

We hebben gegevens verzameld om de Indiase private banking-ruimte op deze belangrijke ratio's te vergelijken.

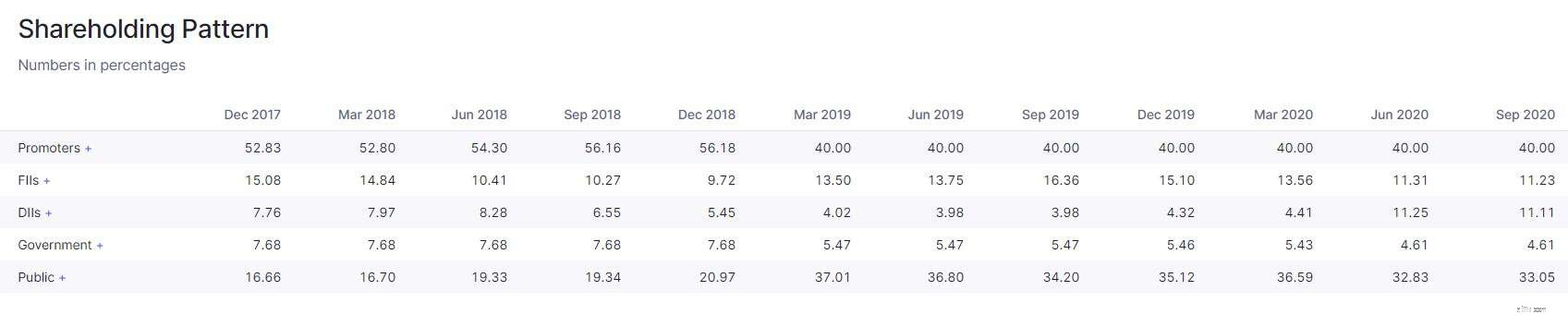

Het institutionele aandeelhouderschap moet vanuit 2 perspectieven worden bekeken, waarbij de ene de pre-fusie is en de andere de post-fusie.

In het aandelenpatroon na de fusie is het aandeel van institutionele beleggers niet significant gedaald, binnenlandse institutionele beleggers, b.v. binnenlandse Beleggingsfondsen, binnenlandse verzekeringsmaatschappijen/ETF's hebben hun belang in de bank verhoogd. Dit zou een adempauze moeten geven aan de kleine aandeelhouders die dit aandeel bezitten.

Laten we het nu samenvatten:

Als u een langetermijnbelegger bent die het aandeel in handen heeft, wilt u de bank misschien meer tijd geven om resultaten te tonen, aangezien de banksector als geheel tegenwind heeft gehad als gevolg van het opschonen van de balans en de impact van COVID-19-voorzieningen.