De aandelenkoers van ITC heeft beleggers de afgelopen jaren gefrustreerd. Dit kan zelfs zorgwekkend zijn voor de beste langetermijnbeleggers die in het bedrijf hebben geïnvesteerd, kijkend naar de fundamenten van het bedrijf, kasstromen, monopolieactiviteiten, sterke merkherinnering, professioneel management of zelfs het dividendrendement enz. Is het zinvol voor investeerders om het vast te houden? Of moeten ze verkopen? Een analyse.

Over de auteur: Ravi Kumar heeft een graad in computertechniek. Hij is geïnteresseerd in Behavioural Finance, Stock market, het lezen van Indiase geschiedenis en mythologie. Disclaimer: Geen enkel deel van dit artikel mag worden opgevat als beleggingsadvies. Ook door dezelfde auteur:(1) Is het aandeel van Tata Motors een goede koop? (2) Is het aandeel IDFC First Bank het kopen waard? (3) ITC-dividendanalyse (4) Voorraadanalyse:is Reliance Industries Ltd het waard om te kopen?(5) Voorraadanalyse:is het aandeel van Tata Consumer Products een aankoop waard?

Redenen die door de investeerdersgemeenschap aan deze sombere prestatie worden gehecht, variëren van:

Voordat we deze vraag objectief kunnen beantwoorden, moeten we eerst naar de gegevens kijken.

Profiel:Bedrijf houdt zich bezig met de volgende bedrijven:

Hoe ITC zich heeft ontwikkeld tot een FMCG-gigant, laten we eens kijken naar historische gegevens om te begrijpen wat het bedrijf heeft meegemaakt in de afgelopen 2 decennia. Tenzij we de situatie inventariseren en vergelijken over ~20 jaar, hebben we het hier niet over de lange termijn.

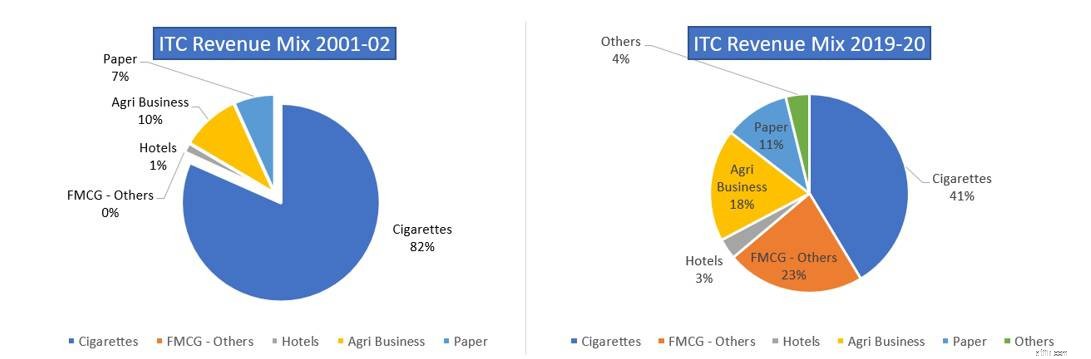

Dit is de vergelijking van de inkomstenmix van het bedrijf van FY 2001-02 en FY 2019-20. De diversificatie van de inkomstenstromen is duidelijk zichtbaar, van zware sigaretten tot bedrijven zoals Agri-business, FMCG-Overige, voornamelijk voedingsmiddelen en verpakte voedingsmiddelen.

Bron:https://www.itcportal.com/investor/index.aspx

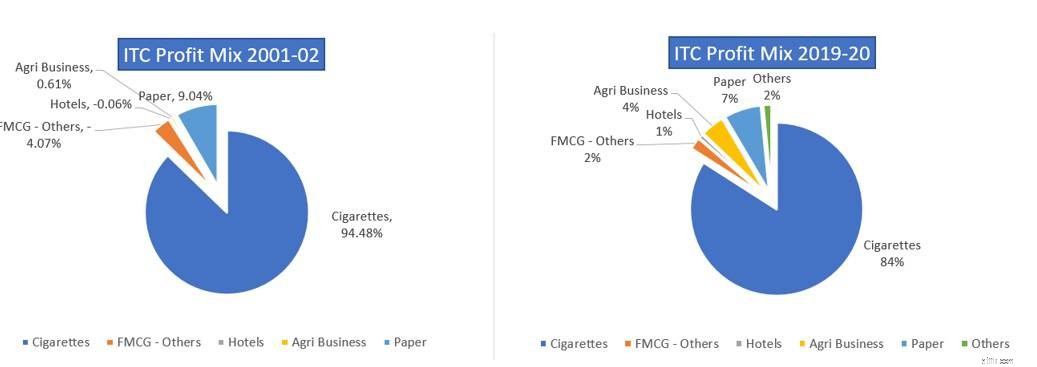

Zoals opgemerkt uit de vergelijking van de winstmix van het boekjaar 2001-02 met het boekjaar 2019-20, wordt opgemerkt dat, hoewel de inkomstenmix van het bedrijf redelijk gediversifieerd is van zware sigaretten naar de andere bedrijven, het grootste deel van de winst nog steeds komen uit de sigarettenbusiness, en daarom zijn investeerders terughoudend om FMCG-waarderingen aan het bedrijf te geven, ondanks dat het bedrijf zwaar investeert in de FMCG-business.

Laten we eens dieper ingaan op wat er gebeurt in de FMCG-business en waarom het zo lang duurt voordat de business omgedraaid is.

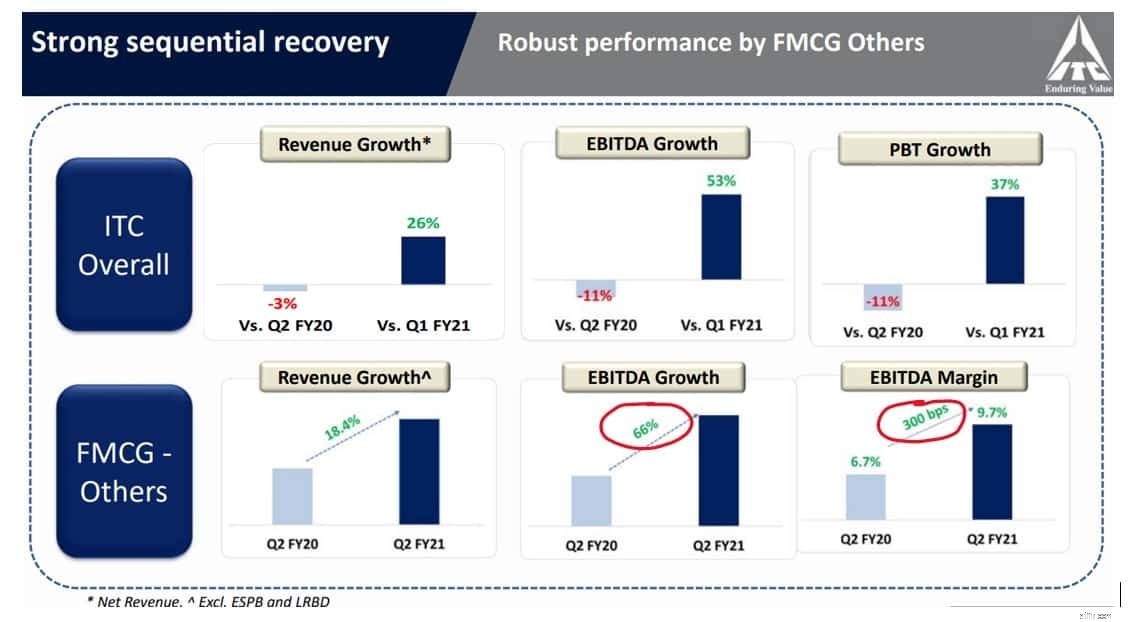

ITC Profit Mix-vergelijking 2001-02 en 2019-2020Voordat we diep ingaan op de FMCG-business, is het belangrijk om eerst de Q2 2020-cijfers te analyseren.

Zoals de grafiek laat zien, kreeg de sigarettenbusiness een pak slaag als gevolg van de lockdown [COVID-19] en de sluiting van commerciële activiteiten, en de FMCG-business heeft een buffer gegeven aan zowel de inkomsten- als de winststromen van het bedrijf. Niet alleen de sigarettenhandel kreeg een pak slaag, maar de hotelsector verloor ook terrein door de lockdowns en reisbeperkingen. Bovendien zijn hotels een zware onderneming die vooraf zware investeringen verantwoordt (zoals onroerend goed, gebouwen, uitrusting en personeel), hoewel het hotel bedrijf is nog steeds goed voor <4% van de inkomstenstroom van het bedrijf.

Er is echter een trend die duidelijk naar voren komt uit de investeringen die het bedrijf doet in de FMCG-business.

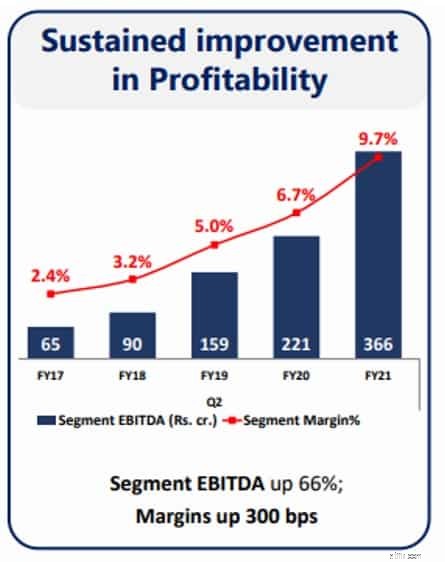

Tijdens het tweede kwartaal van FY 2020 hebben de FMCG-activiteiten een verbetering van de marges laten zien met 300 basispunten, wat een belangrijke prestatie is gezien de hevige concurrentie in deze sector. Bovendien laat de FMCG-business sinds FY2017 consequent verbeteringen zien en het is opmerkelijk dat deze business de afgelopen 5 jaar een EBIDTA-positief is geworden in plaats van een EBIDTA-negatieve.

Uit de bedrijfspresentatie blijkt de boodschap van het management duidelijk dat de focus ligt op het versterken van de FMCG-activiteiten, aangezien het bedrijf zichtbaar 70 nieuwe producten heeft gelanceerd in de H1 van FY2020.

De FMCG-activiteiten zijn in de eerste plaats afhankelijk van de merksterkte en merkherinnering. Daarom duurde het bijna een decennium voordat het bedrijf de EBIDTA van het bedrijf op de schaal had gebracht die de naald kan verplaatsen van een geldverslindende naar een geldgenererende onderneming.

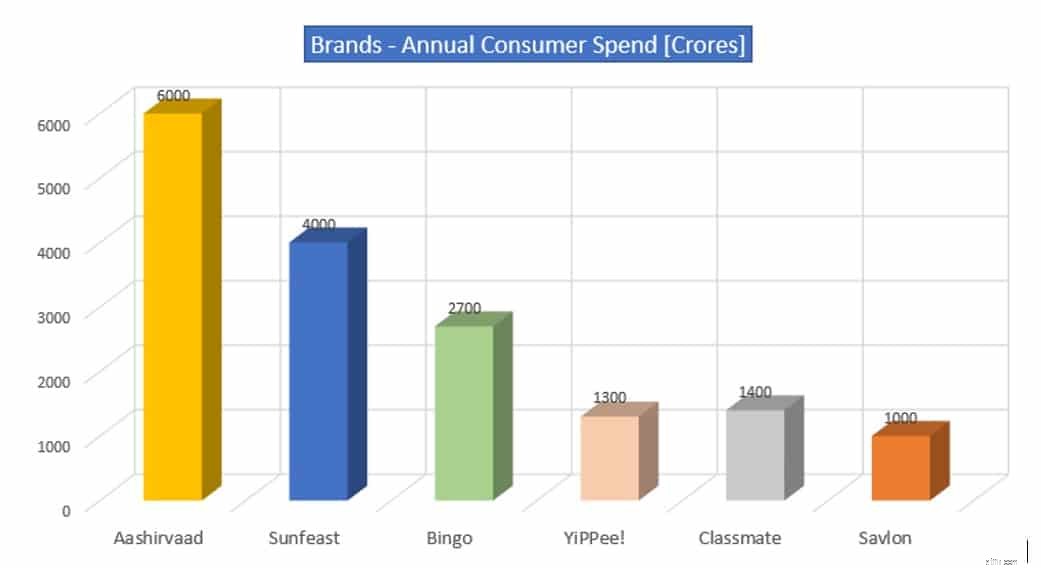

Overgaan naar de merkherinnering en jaarlijkse uitgaven door consumenten:

De merken die het bedrijf de afgelopen tien jaar heeft gebouwd, hebben meer grip gekregen op de consumentenbestedingen en hebben hun plaats ingenomen in de marktschappen, waar de meeste merken marktaandeel hebben gewonnen ondanks een enorme aanwezigheid van ongeorganiseerde spelers in een divers land als India.

Aashirvaad ~ 28% marktaandeel

Sunfeast ~ 25% marktaandeel

Jippie! ~ 25% marktaandeel

Klasgenoot ~ 25% marktaandeel

Bingo ~ 15% marktaandeel

Het bedrijf verwacht dat Savlon tegen dit fiscale einde een merk van Rs 1.000 crore zal worden in termen van jaarlijkse consumentenuitgaven, ondersteund door verhoogde vraag naar hygiëneproducten. De laatste fiscale uitgaven van consumenten aan dit merk bedroegen ongeveer Rs 250 crore. [Bron:Financial Express]

Dit beantwoordt een van de zorgen van de belegger, namelijk investeringen in geldverslindende bedrijven die meer tijd nodig hebben om kasstromen te genereren. Zoals blijkt uit de EBIDTA-analyse, heeft de FMCG-business EBIDTA-positief gemaakt en zowel marktaandeel als marges gewonnen, ondanks de sterke concurrentie in de sector.

Laten we nu eens kijken naar een andere zorg van de investeerdersgemeenschap, namelijk investeringen in de activa-zware hotelactiviteiten.

Tijdens de lockdown-beperkingen van COVID-19 hebben de hotels een pak slaag gekregen, maar zelfs daarvoor waren de prestaties van het bedrijf en de impact ervan op de algehele voorraadprestaties.

Als we naar de grafiek kijken, kunnen we concluderen dat de hotelactiviteiten ~3% van de totale inkomsten van het bedrijf waren in FY2019-20 [pre-COVID-19-tijdperk], vandaar de mate waarin dit bedrijf de prestaties van het bedrijf kan beïnvloeden voor zichzelf. Een andere zorg van de investeerdersgemeenschap zijn de lage marges en winstgevendheid die door dit specifieke bedrijf worden gegenereerd en de impact ervan op het totale bedrijf. Hoewel het bedrijf zich realiseert dat dit bedrijf veel activa omvat en investeringen vooraf vereist, onderzoekt het management strategieën om de uitdaging aan te gaan.

Doorgaan naar de 'core business' van het bedrijf dat ook wordt toegeschreven aan 'Cash Cow'-activiteiten, d.w.z. Sigaretten

ITC Profit Mix-vergelijking 2001-02 en 2019-2020Het bedrijf genereert 80% van de winst voor het bedrijf en het is een virtueel monopolie dat het bedrijf geniet vanwege een aanzienlijk marktaandeel. Sigaretten zijn een bedrijf met een hoge toegangsdrempel en geven het bedrijf voordeel om kasstromen te genereren en de kasstromen te gebruiken voor andere lucratieve kansen.

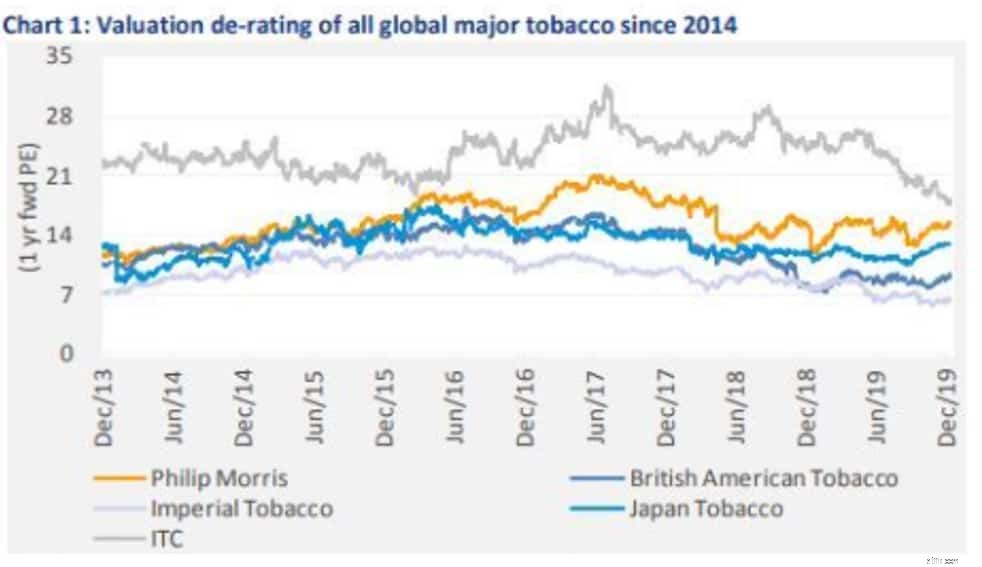

Er zijn zorgen van de beleggersgemeenschap vanwege de hoge belastingen die door de belastingautoriteiten worden geheven, aangezien de sigarettenhandel vanuit maatschappelijk oogpunt als een verdienstelijke onderneming wordt beschouwd en vanwege de gezondheidsproblemen die het met zich meebrengt. Als we kijken naar de waarderingen van de sectorgenoten, is het aandeel gecorrigeerd ten opzichte van de premiumwaarderingen die het in het verleden genoot, maar dat fenomeen is zichtbaar bij alle tabaksaandelen. Vanuit puur zakelijk oogpunt is het een bedrijf met hoge cashgeneratie en hoge marges/ROCE en het bedrijf had terecht investeringsmogelijkheden geïdentificeerd.

Beleggers zouden moeten kijken naar de andere marktleiders in verschillende bedrijven en ze zouden ontdekken dat elk bedrijf een bedrijf heeft dat wordt gezien als 'passe' [cash cow-bedrijven] en 'lage marge'-activiteiten die worden beschouwd als toekomstige groeimotoren.

Beschouw het geval van

Agribusiness: Een andere zakelijke tak van het bedrijf die aan kracht heeft gewonnen, heeft het bedrijf een voordeel gegeven in zijn FMCG-activiteiten, namelijk de agribusiness. Het bedrijf heeft een groot bereik en aanwezigheid in het land via zijn netwerk en e-choupals.

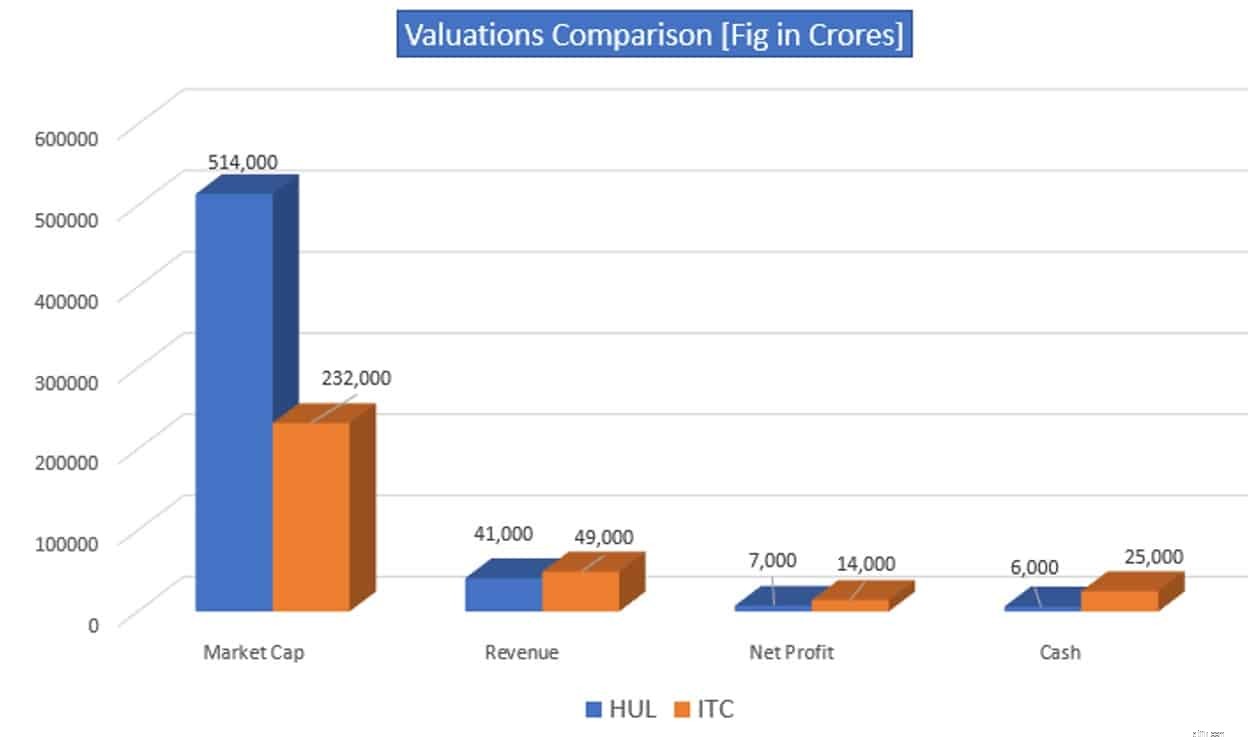

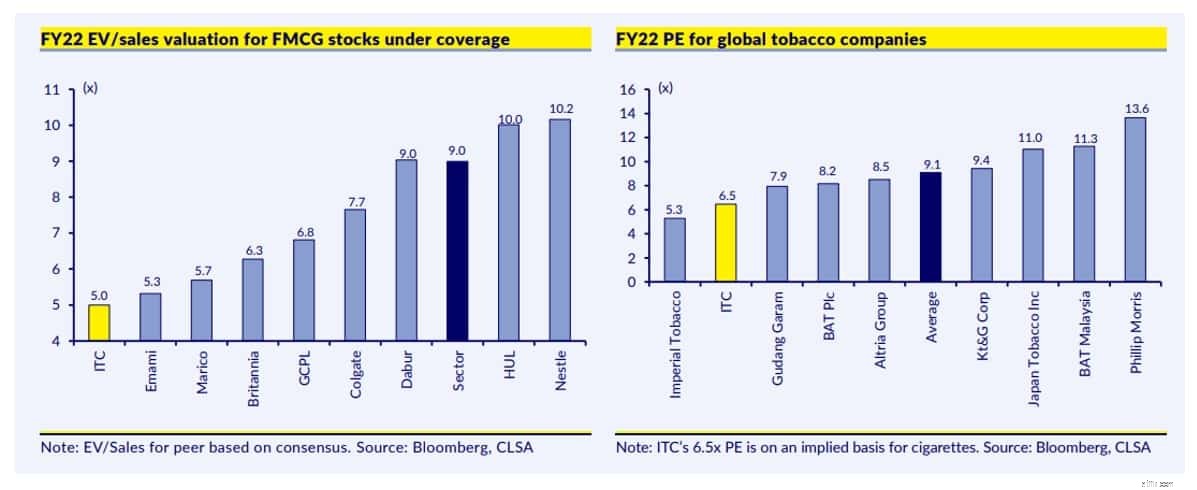

Laten we nu eens kijken naar een andere interessante grafiek die de aandacht van de beleggersgemeenschap zou moeten hebben, namelijk waarderingen.

Hoewel het HUL-bedrijf pure-play FMCG is, zoals investeerdersgemeenschap het zou willen toeschrijven, en ITC FMCG-spel 'nog te zijn' is. Kijkend naar de cijfers uit de grafiek, zorgen de waarderingen van de HUL ervoor dat ITC-investeerders zich in het niets voelen. Een andere factor die de aandacht van investeerders moet trekken, zijn de gegenereerde inkomsten en de nettowinst die uit die inkomsten wordt gegenereerd.

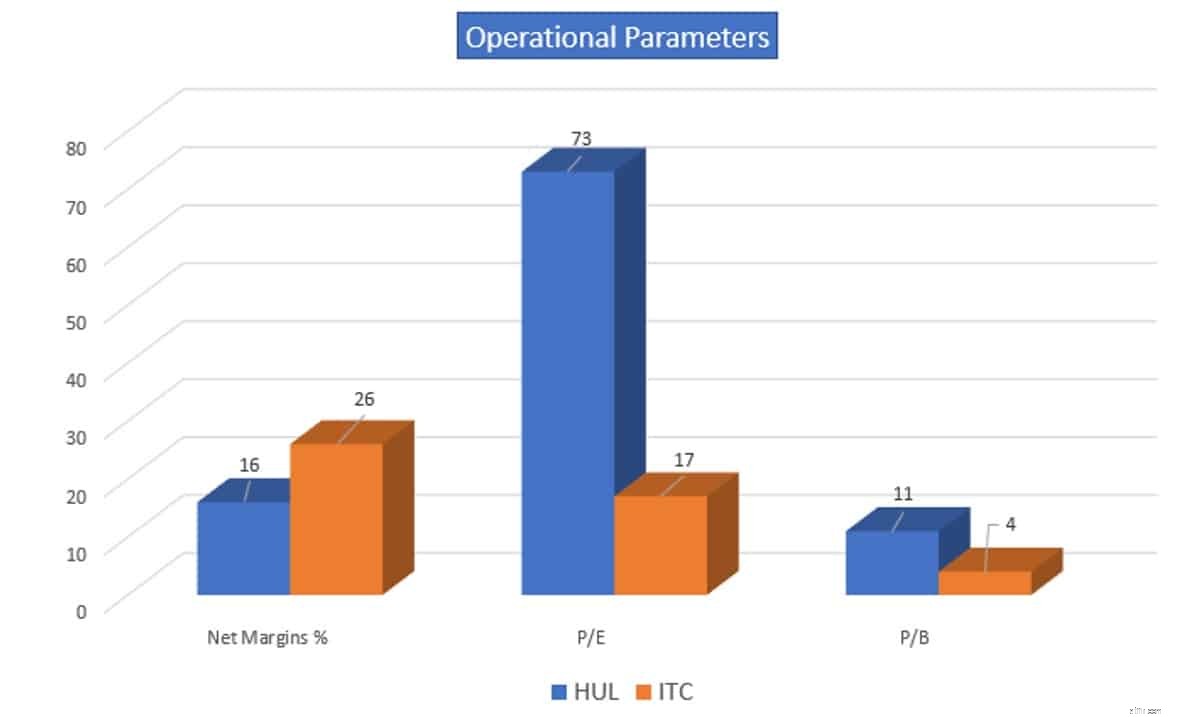

Vervolgens kijken we naar de operationele parameters van beide bedrijven.

Hieruit kan worden afgeleid dat het bedrijf niet geniet van premium waarderingen zoals HUL, ondanks het genereren van hogere inkomsten en winst.

Door het bedrijf te vergelijken met collega's over de hele linie, wordt het beeld des te duidelijker.

Het bedrijf is gestraft voor de waarderingsaspecten in de FMCG-ruimte en het landschap van de tabaksindustrie wereldwijd, de reden zou de bezorgdheid kunnen zijn die is geuit vanwege de hoge belasting op de 'cash cow'- en FMCG-activiteiten om de winstgevendheid nog te verbeteren.

Conclusie :waarderingen zijn een subjectief fenomeen en beleggers mogen ze niet gevangen houden in het verhaal dat via de media wordt verspreid. Als we kijken naar de gegevens over de verkopen, winsten en contanten gegenereerd uit de bedrijven en de sterke merkherinnering, zouden beleggers verwachten dat de waardering de komende jaren het spel van de ITC-aandelen zal inhalen. Het bedrijf heeft grote inspanningen geleverd om de FMCG-activiteiten winstgevend te maken en het management neemt de zorgen weg die door de investeerdersgemeenschap zijn geuit over de activa-zware hotelactiviteiten. De winst van het bedrijf is de ultieme motor achter de aandelenprestaties op de lange termijn. Als de redenen waarom u in het aandeel hebt geïnvesteerd nog steeds geldig zijn, is het niet nodig om het aandeel te verlaten op basis van de kortetermijnschommelingen.

12 aandelen die u nooit zou moeten verkopen

Wat is APR — en waarom zou het u iets kunnen schelen?

Moet u winst boeken in uw beleggingsfondsen?

Wat is een aanvullende verzekering en moet u deze kopen?

Hoeveel u had moeten besparen met 30, 40, 50 en 60

Wanneer, waarom en hoe u uw kleine onderneming verkoopt

Moet u uw bedrijf in een andere staat vestigen?