Een korte studie over publieke versus private banken in India :Ongeacht in welke sector men werkt, het is afhankelijk van de banksector. Dit is precies de reden waarom de banksector bekend staat als de ruggengraat van de economie. Een land met een arme banksector is niet alleen destructief voor de banksector, maar ook voor de algemene economische groei.

Vanwege het belang ervan vandaag proberen we de banksector te begrijpen via zijn verdeling van openbare en particuliere banken en analyseren we hun bijdragen aan het helpen van de economie groeien of niet in het recente verleden

Inhoudsopgave

Banken worden geclassificeerd als publiek of privaat, afhankelijk van hun eigendom. Laten we eerst het fundamentele verschil tussen openbare en particuliere banken in India begrijpen:

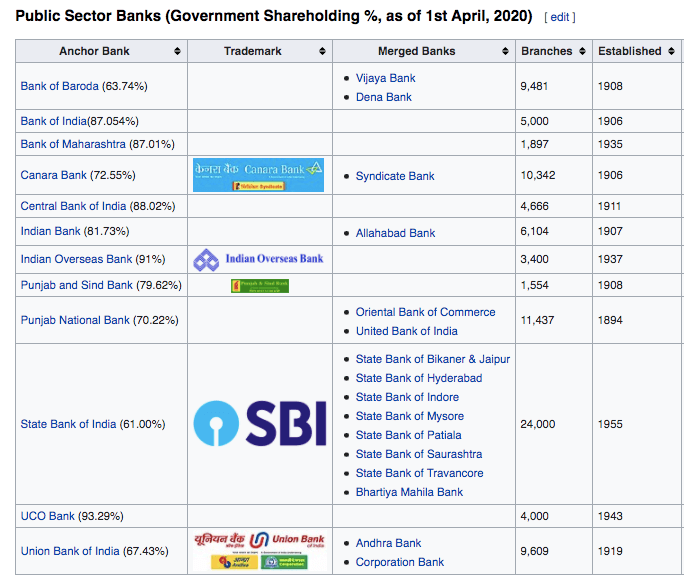

Een bank in de publieke sector is een bank waarin de overheid een meerderheidsbelang heeft (d.w.z. meer dan 50%). In het gewone spraakgebruik worden ze ook wel staatsbanken genoemd. Vanwege hun eigendom draaien de doelen die voor deze banken zijn gesteld rond sociale welvaart en het voldoen aan de economische behoeften van het land. Deze banken worden gevormd door het aannemen van wetten in het parlement. bijv. Bank of India, Canara Bank, Punjab National Bank, Bank Of Baroda, State Bank of India.

(Bron:Wikipedia)

Een bank in de particuliere sector is een bank waarvan het meerderheidsbelang in handen is van particuliere organisaties en particulieren. Private banken hebben winstmaximalisatie als hun belangrijkste doelen gesteld. Deze banken zijn geregistreerd onder de Companies Act.

Bijv. HDFC Bank, ICICI Bank, Kotak Mahindra Bank, Axis Bank, Yes Bank.

Hoewel de banken, zowel publiek als privaat, dezelfde functies vervullen, merken klanten vanwege hun doelstellingen en bestaansduur aanzienlijke verschillen op, afhankelijk van de banken die ze kiezen.

Dankzij de hervormingen die in 1991 werden ingevoerd, kwamen particuliere banken relatief laat in de Indiase banksector. Dit is een van de redenen waarom mensen openbare banken veilig vinden omdat ze al langer bestaan, waardoor ze hun vertrouwen kunnen winnen. Ook het vertrouwen dat de overheid een openbare bank niet zal laten omvallen, draagt bij aan deze zekerheid. Particuliere banken compenseren deze beveiligingsproblemen door hun technologische vooruitgang en superieure klantenservice.

In het jaar 2013 ontvingen 80.000 banen bij de overheid bijna 40 lakh-aanvragen, waardoor het een van de meest gewilde carrières is. De reden hiervoor is de baanzekerheid en de verminderde werkdruk bij deze banken. Dit heeft helaas zijn weerslag gehad op de banksector, aangezien het bekend is dat openbare banken er te lang over doen om taken uit te voeren.

Dit kan voornamelijk worden toegeschreven aan het feit dat de werknemers geen prikkels hebben om beter te werken. Het concurrentievermogen waarmee hier wordt geconfronteerd, is voorafgaand aan de baan in de examenset tijdens het selectieproces.

Aan de andere kant verhoogt het werken voor particuliere banken de beloningen die beschikbaar zijn voor een individu, maar met extra risico. Werknemers ontvangen hogere beloningen, maar moeten in zeer competitieve omgevingen werken. Ook dit heeft invloed gehad op de manier waarop het functioneren van particuliere banken wordt gezien, d.w.z. snel, efficiënt en gemakkelijker om mee om te gaan.

( ATM met de hoogste hoogte in India, aanwezig in Sikkim)

Door een langere bestaansperiode op de Indiase markten hebben openbare banken een groter klantenbestand kunnen ontwikkelen in vergelijking met de particuliere banken. Ook de gestelde doelen hebben daarbij een grote rol gespeeld. Openbare banken functioneren met als doel de toegankelijkheid van banken in het hele land te waarborgen.

Dit heeft de openbare banken gemotiveerd om dieper in landelijke gebieden door te dringen en een groter klantenbestand te verwerven. Particuliere banken daarentegen betreden alleen gebieden waar ze een potentieel zien om winst te maken. Dit is de reden waarom particuliere banken voornamelijk in stedelijke gebieden functioneren en niet op het platteland.

Vanaf 2018 vertegenwoordigen banken in de publieke sector 62% van de totale bancaire activa en 58% van het totale inkomen, de rest wordt ingenomen door particuliere banken. Hoewel openbare banken een groter marktaandeel hebben, is hun greep steeds kleiner geworden. Vanaf 2016 waren banken in de publieke sector goed voor 75% van de totale bancaire activa en 71% van de totale inkomsten.

Overheidsbanken lopen gestaag de mist in, zelfs als het om leningen gaat. Cijfers van 2018-19 laten zien dat particuliere banken in totaal ₹ 7,3 biljoen aan leningen hebben verstrekt, terwijl banken in de publieke sector ₹ 2,3 biljoen aan leningen hebben verstrekt. Ter vergelijking:het totale bedrag aan leningen in 2011, dat ₹ 40,8 biljoen bedroeg, hadden banken in de publieke sector een aandeel van 74,9% en banken in de particuliere sector ongeveer 17,8%.

Het enige segment waarvan we zouden verwachten dat banken in de publieke sector er geen verliezen, zijn deposito's. Vooral na het beschouwen van de veiligheid van deposito's als een van hun USP's. Maar helaas hebben banken in de publieke sector de afgelopen jaren ook hier marktaandeel verloren. Vanaf 2011 bedroeg het totale bedrag aan deposito's in het Indiase banksysteem ₹ 53,9 biljoen, banken in de publieke sector hadden er een aandeel van 74,6% in. Het aandeel particuliere banken bedroeg iets meer dan 18%. In 2019 bedroeg het totale bedrag aan deposito's in het Indiase banksysteem ₹ 125,6 biljoen. Hiervan hadden banken in de publieke sector 63,1% van deze deposito's en banken in de particuliere sector 28,7%.

Je zou verwachten dat particuliere banken een groot aantal NPA's hebben, aangezien particuliere banken, om een voorsprong op openbare banken te krijgen, mogelijk meer benaderbaar zijn als het gaat om leningen, wat leidt tot hogere NPA's. Maar dit is niet het geval geweest, aangezien de NPA's van banken in de particuliere sector lager waren in vergelijking met particuliere banken.

In de 5 jaar voorafgaand aan 2018 zijn de NPA's van banken uit de particuliere sector gestegen van 0,7% in 2014 naar 2,4% in 2018. Cijfers die redelijk lijken in vergelijking met die van de particuliere sector, waar de NPA's zijn gestegen van 2,6% in 2014 naar 8,00 % in 2018 en zijn sindsdien gestegen.

Het is duidelijk dat de publieke sector weliswaar nog steeds een groter marktaandeel heeft, maar niet heeft kunnen concurreren met het groeitempo van particuliere banken. Om dit te bereiken hebben private banken ingespeeld op de zwakheden van publieke banken. Het koppelen van superieure klantenservice met het opnemen van technologische veranderingen is in het voordeel van de particuliere banken uitgekomen. Het is goed om te zien dat deze maatregelen van particuliere banken de openbare banken dwingen deze ook uit te voeren.

Maar als de openbare banken de achterstand op de particuliere banken blijven inhalen, zullen ze spoedig achterop raken, zelfs in termen van marktaandeel. Dit heeft geleid tot meerdere structurele hervormingen om ervoor te zorgen dat dit niet gebeurt, want uiteindelijk zijn het de openbare banken die zorgen voor en presteren in het belang van de economie.

Angel Broking vs 5Paisa – Welke is beter?

Wat zijn Neo-banken? En wat is zijn toekomst in India!!

Fundamentele versus technische analyse van aandelen – welke is beter?

Small Finance Banks Explained:Top Small Finance Banks in India!

Schuldfinanciering versus aandelenfinanciering - welke is beter?

Swiggy vs Zomato:welke is Better Food Aggregator?

Privé vs. naamloze vennootschap in India:wat is het verschil!