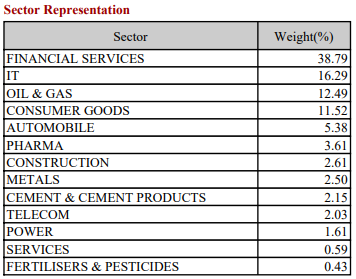

Als u niet van actief beheerde fondsen houdt, biedt een belegging in een Nifty 50-indexfonds u blootstelling aan een gediversifieerde aandelenportefeuille. Nifty 50 bestaat echter uit aandelen uit verschillende sectoren (bankwezen, farma, energie, grondstoffen, IT, consumptiegoederen, auto's, enz.).

Hier is het sectorale uiteenvallen van Nifty 50 (zoals op 31 december 2020).

Kunnen we de prestaties van Nifty 50 verbeteren met behulp van een reeks sectorindexen? De eventuele outperformance kan de vorm hebben van een hoger rendement of een lagere volatiliteit.

Wat denk je?

Laten we dit eens testen met behulp van een mix van sectorindexen (Bankieren, Farma en IT).

We gebruiken de gegevens van de laatste 2 decennia voor de volgende indices/strategieën.

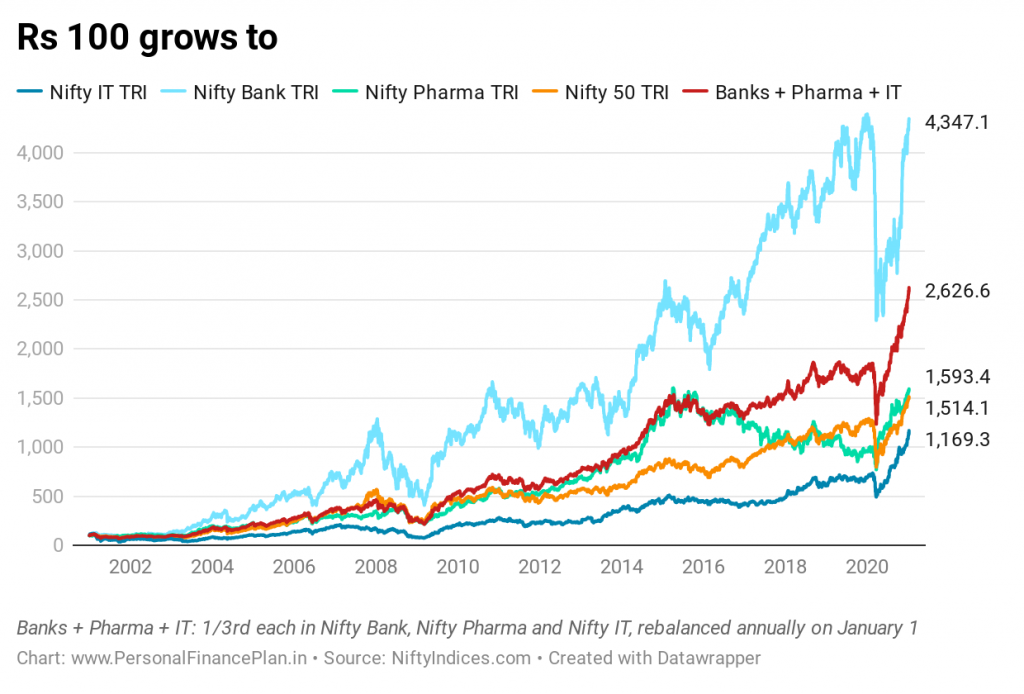

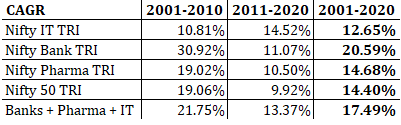

We vergelijken de prestaties van de indices/strategie over de afgelopen 20 jaar (1 januari 2001 - 8 januari 2021).

Nifty 50 :Rs 100 groeit tot Rs 1.514. CAGR van 14,53% per jaar .

Nifty Bank TRI :Rs 100 groeit tot Rs 4.347. CAGR van 20,7% per jaar

Nifty Pharma TRI :Rs 100 groeit tot Rs 1.593. CAGR van 14,82% per jaar

Nifty IT TRI :Rs 100 groeit tot Rs 1169. CAGR van 13,06% per jaar

Banken + Farma + IT :Rs 100 groeit tot Rs 2.626. CAGR van 17,72% per jaar .

De bankaandelen hebben het het beste gedaan. En de gelijk gewogen strategie (Banks + Pharma + IT) krijgt de tweede positie en levert meer dan 3% hoger op dan de Nifty 50. Niet slecht.

Een paar kanttekeningen hier.

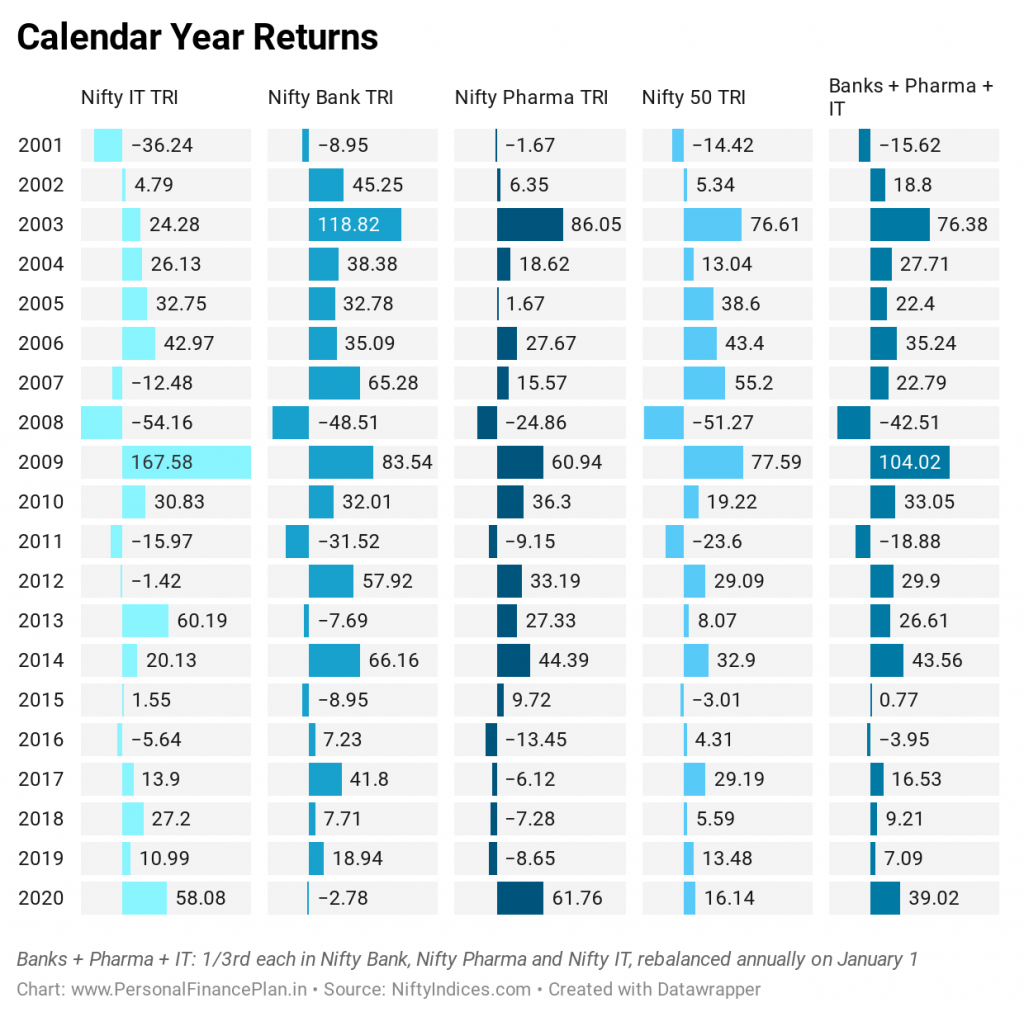

Nu, naar het kalenderjaar keert terug.

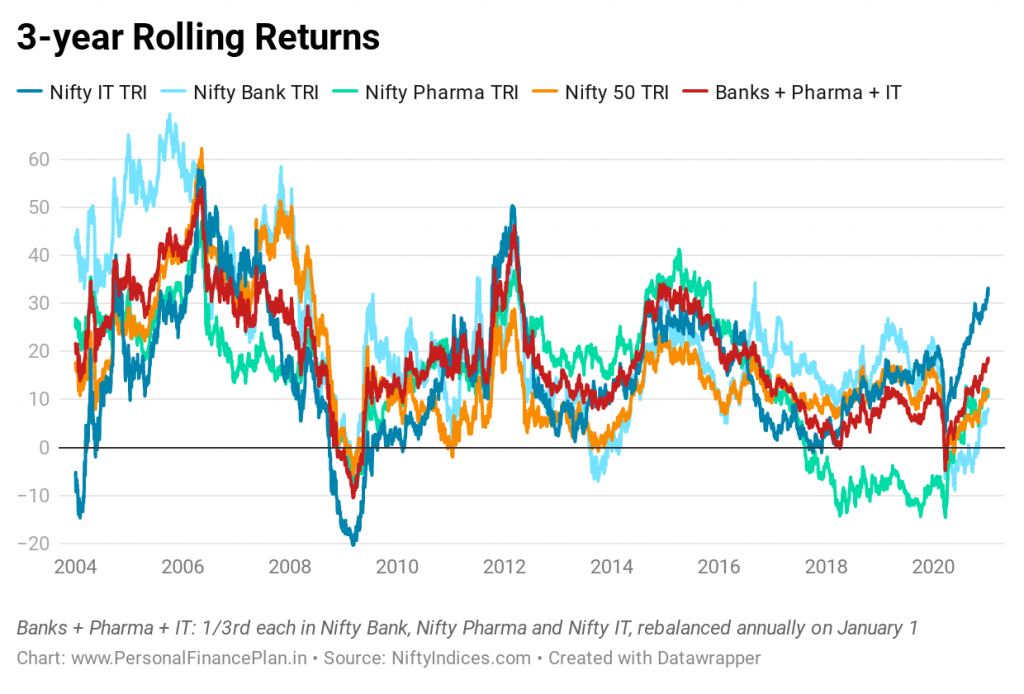

Kijk maar naar de variatie in de prestaties van de 3 indices in een van de jaren. Kijk naar de prestaties in 2020. De bankenindex heeft u geld verloren, terwijl het rendement van de Pharma en IT-index meer dan 50% bedroeg.

De gelijkgewogen strategie (Banken + Pharma + IT) verslaat Nifty 50 in 12 van 20 jaar.

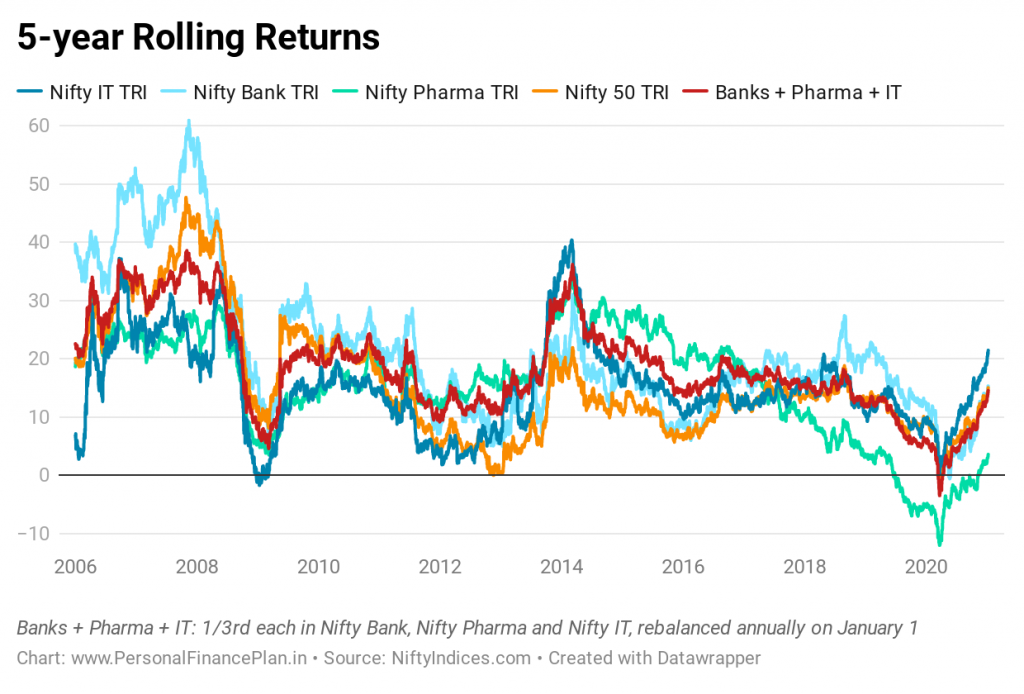

We kijken naar het voortschrijdend rendement van 3 en 5 jaar.

U kunt zien hoe vaak de best presterende sector (tussen Banking, Pharma en IT) de slechtst presterende sector wordt. Daarom vereist het vasthouden aan sectoraal beleggen vaardigheid, discipline en het geduld van een monnik. Dit bleek trouwens uit de aangiften van kalenderjaren.

De beste manier om de hoogte- en dieptepunten van individuele sectoren te omzeilen, is door te beleggen in een gediversifieerde portefeuille (zoals Nifty 50) en een mix van sectorale indices te gebruiken (zoals onze gelijkgewogen strategie doet).

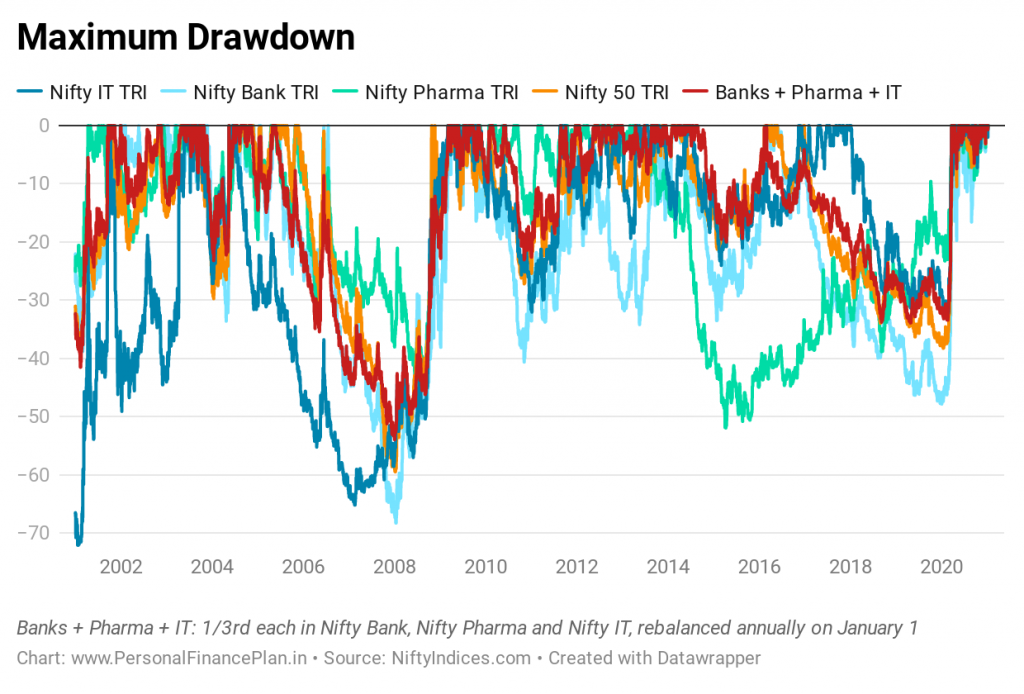

We hebben gekeken naar de opbrengsten. Laten we nu ook eens kijken naar de volatiliteit en opnames.

Maximale opname verwijst naar het maximale verlies (waarde-erosie) dat u zou hebben ondervonden na een belegging op een bepaalde datum. Lagere opnames hebben de voorkeur omdat niemand van grote verliezen houdt. Het is moeilijk om het meeste uit een beleggingsstrategie te halen waarbij u veel verliest (zelfs als deze later veel wint), omdat u op het verkeerde moment zou kunnen afhaken. Er is een reden waarom beleggersrendementen lager zijn dan beleggingsrendementen. Beleggingsdiscipline is er één van. Grote verliezen kunnen die discipline in gevaar brengen.

Je merkt dat IT de eerste jaren de grootste onttrekkingen laat zien. Daarna gaat het stokje over naar de banken. En tot slot, naar Pharma.

De gediversifieerde Nifty 50 en de gelijk gewogen portefeuille (Banken + Pharma + IT) doen het veel beter. Het interessante is dat de gelijk gewogen portefeuille (ondanks dat deze veel minder gediversifieerd is dan Nifty 50) het bijna net zo goed doet.

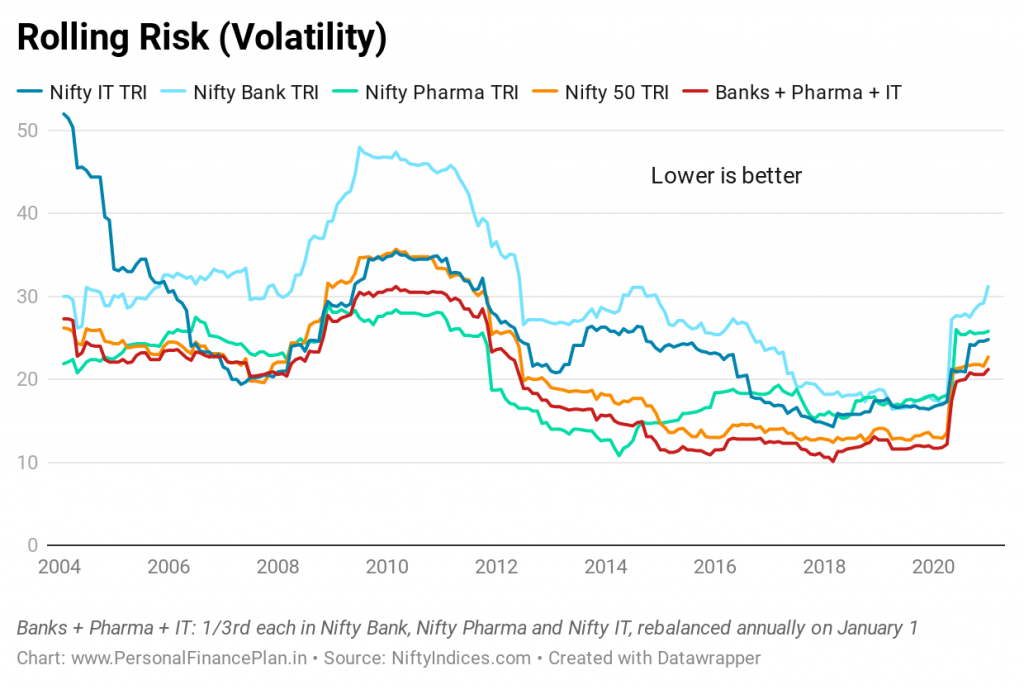

De rollende risicografiek laat een soortgelijk beeld zien. De gediversifieerde portefeuilles zijn veel minder volatiel (vergeleken met sectorindexen).

Trouwens, let op de volatiliteit van de bankindex. Helemaal bovenaan. Onthoud dat de bankindex de afgelopen 20 jaar het beste rendement heeft opgeleverd.

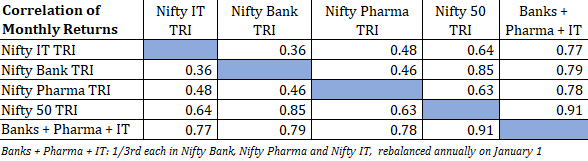

Gezien de relatief lage volatiliteit van de gelijkgewogen portefeuille (Banken + Pharma + IT), kan dit worden toegeschreven aan redelijk lage correlaties van de sectorale indices. De correlatie van maandelijkse rendementen tussen het paar van alle indices is minder dan 0,5.

Daarentegen is de correlatie van goud met aandelenrendementen negatief. Een mix van goud en aandelen resulteert dus in een beter gediversifieerde portefeuille. Dit zagen we in een eerder bericht. Een lage positieve correlatie is niet zo goed als een negatieve correlatie in termen van diversificatie. Nog altijd beter dan bij een enkele sector te blijven.

Een bijkomend punt om op te merken is dat de correlatie van de Banks + Pharma +IT-portefeuille met Nifty 50 0,91 is. Verwacht ook. Naarmate we steeds meer sectoren vermengen, zal de correlatie met Nifty 50 toenemen. Want dat is wat Nifty is. Een mix van aandelen uit meerdere sectoren.

Banken + Pharma +IT geeft een beter rendement dan Nifty 50 bij vergelijkbare of lagere volatiliteit.

Wat moet je doen?

Investeren in Nifty 50 of de mix van deze 3 indices gebruiken? (Ervan uitgaande dat het beleggingsuniversum beperkt is tot deze twee keuzes).

Het antwoord is niet zo eenvoudig.

Zoals eerder besproken, is er geen eenvoudige manier om in een dergelijke strategie te investeren (Banken + Pharma + IT). Je zult wat moeite moeten doen. Zelfs als dat wel het geval zou zijn, is er geen garantie dat deze sectoren ook in de komende twee decennia voorop zullen lopen in de Indiase indices. Winnaars/leiders in de komende decennia kunnen uit verschillende sectoren komen.

Daarom lijkt investeren in Nifty 50 een simpele en meer praktische keuze.

U kunt de gelijkgewogen strategie of gewone sectorindices gebruiken in uw satellietaandelenportefeuille.

Wat zou je doen?

De afgelopen maanden hebben we verschillende beleggingsstrategieën of -ideeën getest en de prestaties vergeleken met de Buy-and-Hold Nifty 50-portefeuille. In sommige van de vorige berichten hebben we:

Afbeelding tegoed :Unsplash

Angel Broking vs 5Paisa – Welke is beter?

Publiek versus privébanken in India:wat presteert beter?

Fundamentele versus technische analyse van aandelen – welke is beter?

Schuldfinanciering versus aandelenfinanciering - welke is beter?

Top 10 aandelen in Dolly Khanna Portfolio

Rekha Jhunjhunwala's portfolio! Topaandelen en analyse

Nifty 50-bedrijvenlijst – Nifty50-aandelen op gewicht [2021]