SBI ETF Nifty 50 is dankzij bijdragen van de EPFO sinds eind 2015 uitgegroeid tot de grootste ETF en het grootste beleggingsfonds van het land. We vragen of het zinvol is om dit te verkiezen boven het UTI Nifty Index-fonds (direct plan).

SBI ETF Nifty 50 met een totale kostenratio van 0,07% is niet de goedkoopste ETF, maar het is nog steeds 30% goedkoper dan het meest goedkope indexfonds (zoals op datum):UTI Nifty die 0,1% kost. Op het eerste gezicht lijkt dit een no-brainer beslissing:ga voor het goedkoopste product.

Beleggers gaan ervan uit dat kosten en tracking error goede manieren zijn om indexfondsen en ETF's te kiezen. Helaas is er geen uniforme manier om trackingfouten te melden en zelfs wat beschikbaar is, is moeilijk te vinden en te vergelijken.

Ook het vergelijken van de tracking error van een ETF met een indexfonds is fout omdat de NAV van de ETF wordt gebruikt voor de berekening. Beleggers vergeten vaak dat de ETF, in tegenstelling tot een beleggingsfonds, twee componenten heeft:de prijs en de intrinsieke waarde.

De prijs van een ETF wordt bepaald door vraag en aanbod onder de houders van deelbewijzen. Het rendement dat een ETF-belegger krijgt, is gebaseerd op de koopprijs en verkoopprijs, niet op de koop-NIW en verkoop-NIW. Daarom moeten trackingfouten en rendementsverschillen tussen index en ETF worden berekend op basis van prijsinformatie en niet op NAV.

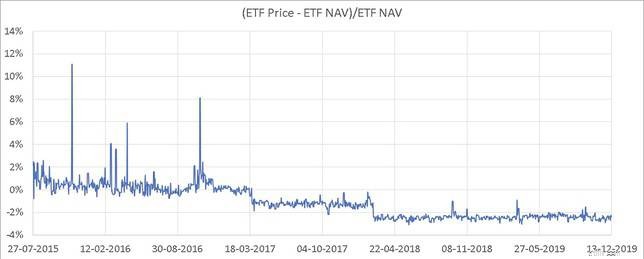

Je kunt meteen zien dat de ETF-prijs steeds lager wordt verhandeld dan de NAV. Dit betekent in wezen een lage vraag. Beleggers raken vaak opgewonden van ETF's die lager handelen dan NAV. Ze gaan ervan uit dat ze korting zouden krijgen.

Je kunt meteen zien dat de ETF-prijs steeds lager wordt verhandeld dan de NAV. Dit betekent in wezen een lage vraag. Beleggers raken vaak opgewonden van ETF's die lager handelen dan NAV. Ze gaan ervan uit dat ze korting zouden krijgen.

Niet zo snel! Iemand in de pool van deelbewijzen moet verkopen zodat de belegger kan kopen. Waarom zou iemand vrijwillig een lagere prijs verkopen? Deze grafiek alleen zou voldoende moeten zijn voor beleggers om SBI NIfty 50 ETF te vermijden.

Hoge AUM is niet positief in een ETF. Een ETF met een actieve tussenpersoon zal koers-nav-afwijkingen snel verminderen. Om te begrijpen hoe het werkt, zie:Geïnteresseerd in ETF's? Hier leest u hoe u ETF's kunt selecteren door te controleren hoe gemakkelijk het is om ze te kopen/verkopen

Dus in een gezonde ETF zou de prijs periodiek en snel boven en onder de NAV moeten bewegen.

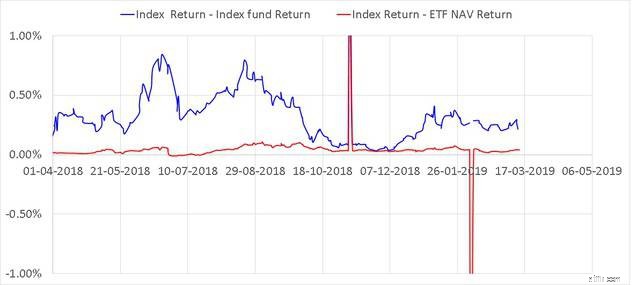

Blauwe lijn:Nifty 50 TRI-indexrendement minus UTI Nifty-rendement (kwartaal)

Rode lijn:Nifty 50 TRI indexrendement minus SBI ETF Nifty NAV -gebaseerd rendement (kwartaal)

De pieken worden veroorzaakt door ontbrekende NAV/Prijs-gegevens en kunnen worden genegeerd.

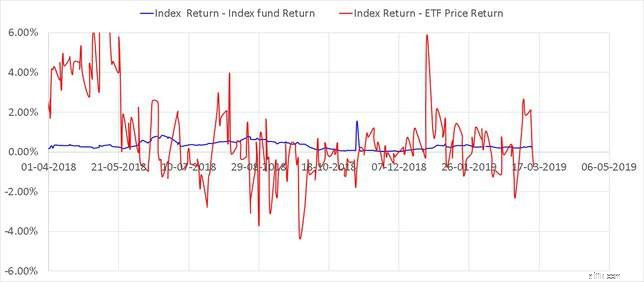

Blauwe lijn:Nifty 50 TRI-indexrendement minus UTI Nifty-rendement (kwartaal)

Rode lijn:Nifty 50 TRI indexrendement minus SBI ETF Nifty Prijs -gebaseerd rendement (kwartaal)

Alle aangiften zijn driemaandelijks (op jaarbasis via XIRR-functie). Als je de NAV's vergelijkt, ziet de ETF er beter uit. Wat u echter koopt en verkoopt, is de prijs. Gebruik dat, en het beeld is heel anders.

De ETF-prijs is aanzienlijk volatieler, wat resulteert in aanzienlijke positieve en negatieve afwijkingen van de index.

Merk op dat de rode lijn vaak negatief is. Dit betekent ETF-koersgebaseerd rendement> Index TRI-rendement. Dit lijkt misschien een goede zaak, maar onthoud dat dit theoretisch is.

Als de prijs in de echte wereld constant lager is dan de NAV, zullen er meer kopers dan verkopers zijn. Dit is buitengewoon ongezond en wijst op inefficiënt beheer.

Tot slot , vermijd SBI Nifty 50 ETF. Blijf bij het UTI Nifty 50 Index-fonds (direct plan).

UTI Nifty 200 Momentum 30 Index Fund – Investeren?

Beleggingsfonds versus indexfonds

Wat is een indexfonds?

ETF vs. Mutual Fund:wat is de beste optie voor u?

Passief beleggen versus actief beleggen:wat is beter?

Welk Nifty Next 50 indexfonds heeft de laagste tracking error?

Eenvoudige manieren om te beleggen in Nifty 50 Index Fund